3月,短信用的财富密码

作者:郁言债市

题图:郁言债市微信公众号

摘要

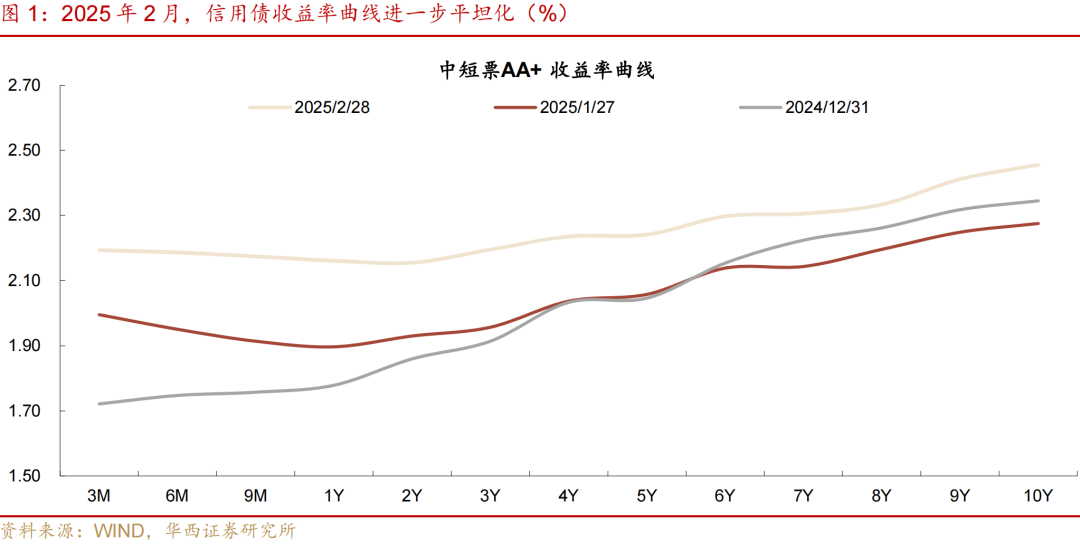

2月,资金面偏紧对信用债构成显著利空,理财规模虽然在前两周回升6600亿元左右,但可能流向信用债的增量有限。信用债收益率全线上行,中短久期上行幅度更大,收益率曲线极致平坦化。

展望3月,信用债同样面临多空因素,核心矛盾在于资金面能否转松。我们倾向于认为,资金面大概率边际转松,可能有两种情况,一是自然转松,如3月初财政支出资金回流金融市场,两会前后可能迎来资金面边际宽松。二是央行重新开启宽松,或等到美国关税再次加码,货币政策可能予以对冲。从供需角度,3月仍是信用债发行大月,而理财资金回归银行表内通常导致3月末最后一周理财规模降幅较大,3月的信用债配置需求一般不强。

如果3月资金面边际转松,信用债短久期品种的修复空间或将大于中长久期品种。短久期品种的修复顺序,很可能是同业存单利率下行→高评级短久期信用债→低评级短久期信用债。有两个择券思路,一个是出现收益率倒挂的主体,即1年以内个券收益率高于1-2年、2-3年个券。收益率倒挂意味着该主体1年以内个券具备票息性价比,有更大概率受益于曲线修复。我们筛选出隐含评级AA-及以上,1年以内收益率高于1-2年收益率超过12bp的53家主体,1年以内收益率高于2-3年收益率超过10bp的52家主体。

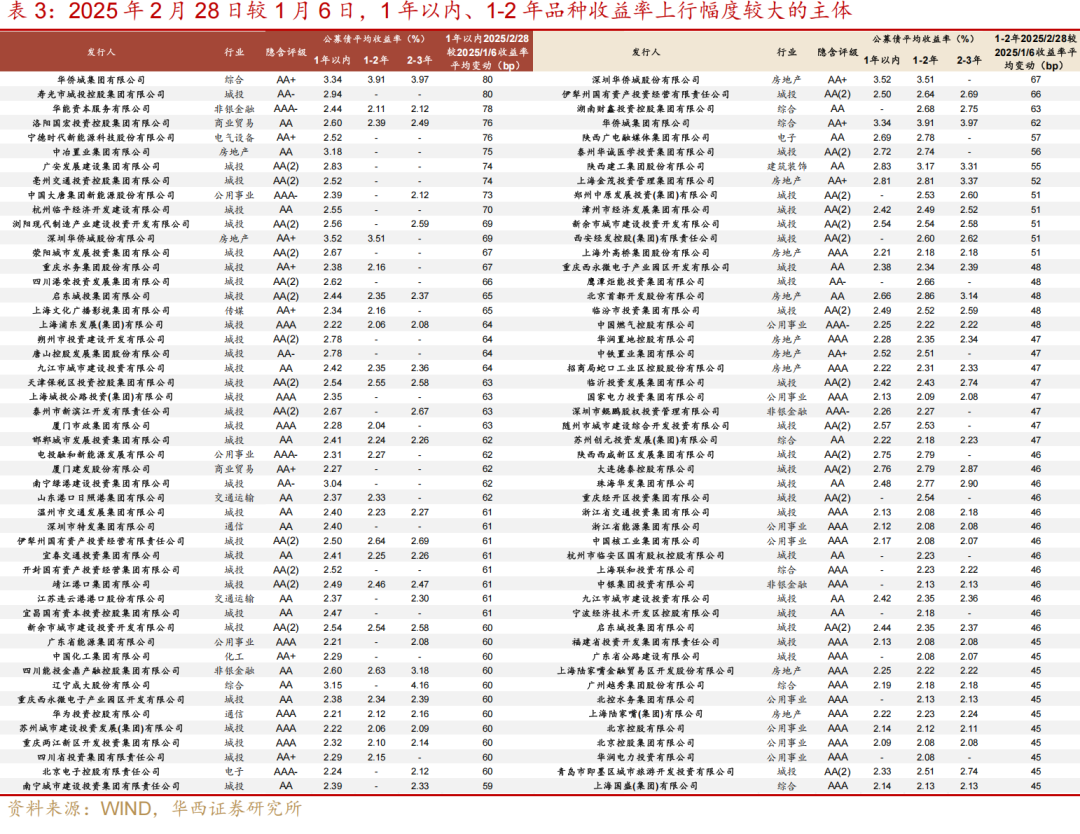

另一个是2025年2月28日较1月6日(本轮调整收益率最低点),1年以内、1-2年品种收益率上行幅度较大的主体,收益率上行幅度越大,意味着其潜在修复空间更大。我们筛选了隐含评级AA-及以上,1年以内和1-2年收益率平均上行幅度分别排行前50名主体。

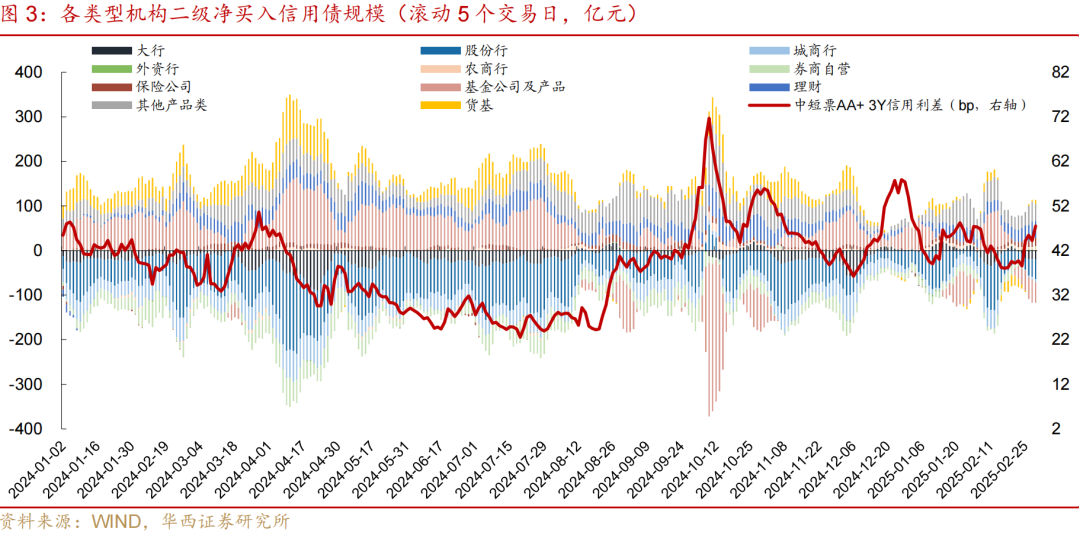

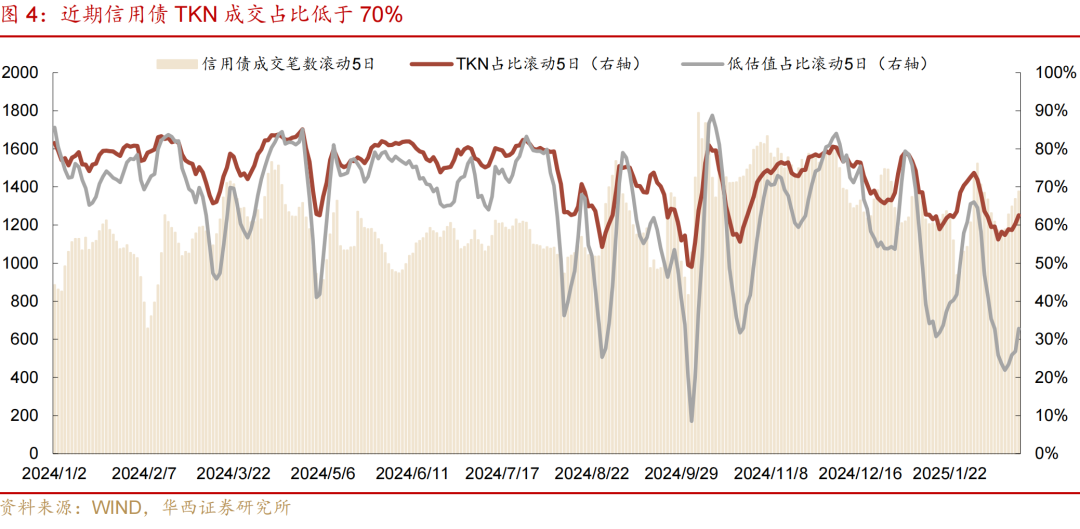

与此同时,由于信用债流动性偏弱,我们也需要对资金面未能转松的情形做好预案。如果3月资金面重回偏紧状态,信用债继续调整,导致理财赎回,最坏情形是引发小面积负反馈。不过一旦出现这种情景,可能成为监管态度缓和的契机。高频观测指标包括三个,一是每日基金净买卖信用债规模,如果基金持续净卖出信用债,可能反映了理财赎回基金这一环节尚未平息。二是每日信用债成交情绪指标,重点关注TKN成交占比。如果TKN成交占比持续低于70%,则信用债成交情绪较差,也反映了买盘力量偏弱。三是周度理财规模变动及净值变化,直观反映理财负债端是否面临赎回压力。

另一个是2025年2月28日较1月6日(本轮调整收益率最低点),1年以内、1-2年品种收益率上行幅度较大的主体,收益率上行幅度越大,意味着其潜在修复空间更大。我们筛选了隐含评级AA-及以上,1年以内和1-2年收益率平均上行幅度分别排行前50名主体。

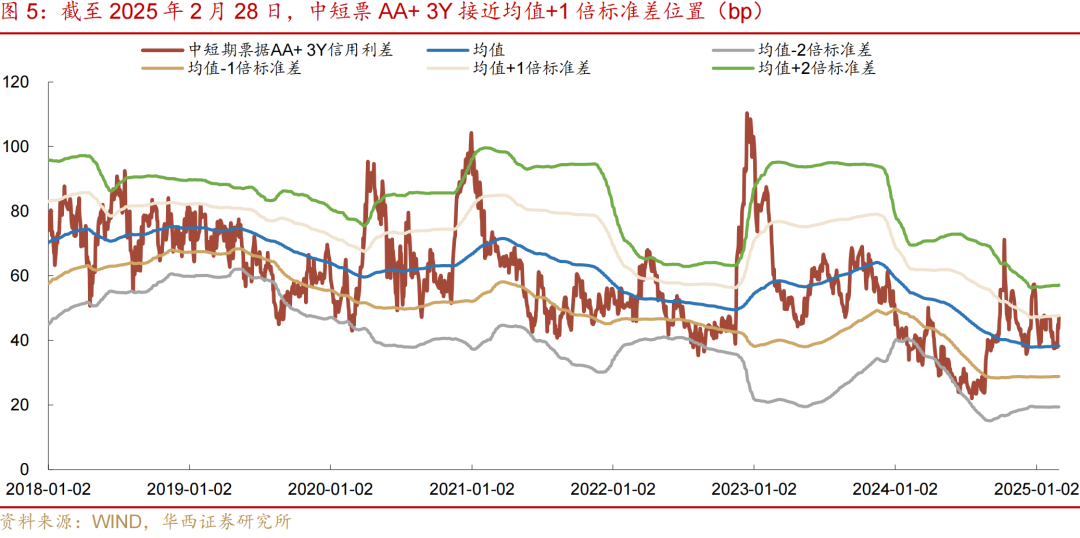

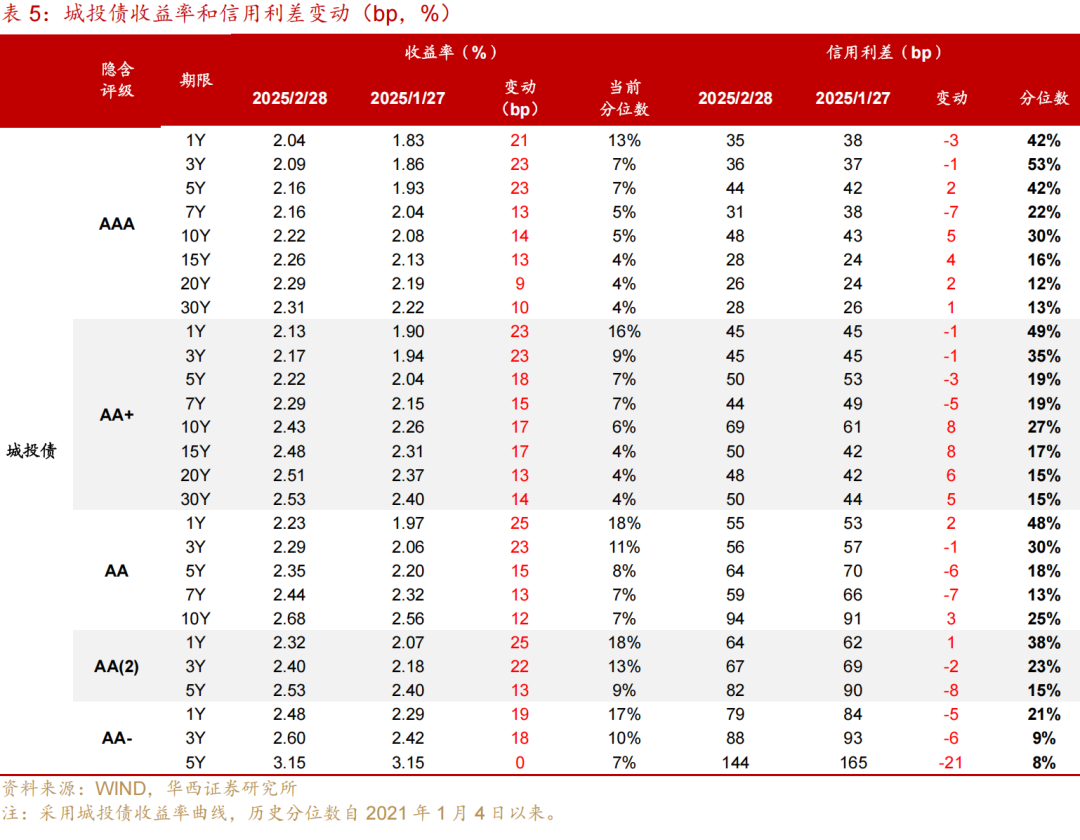

如果3月资金面仍对信用债构成利空,只能静观其变,直至信用利差到达均值+2倍标准差(重点观测中短票AA+ 3Y),迎来拐点的概率较大。截至2月28日,中短票AA+3Y信用利差为47bp,接近均值+1倍标准差位置(48bp),距离均值+2倍标准差还有10bp空间。

风险提示:货币政策出现超预期调整;流动性出现超预期变化;信用风险超预期。

01

两种情形下,3月信用债如何应对

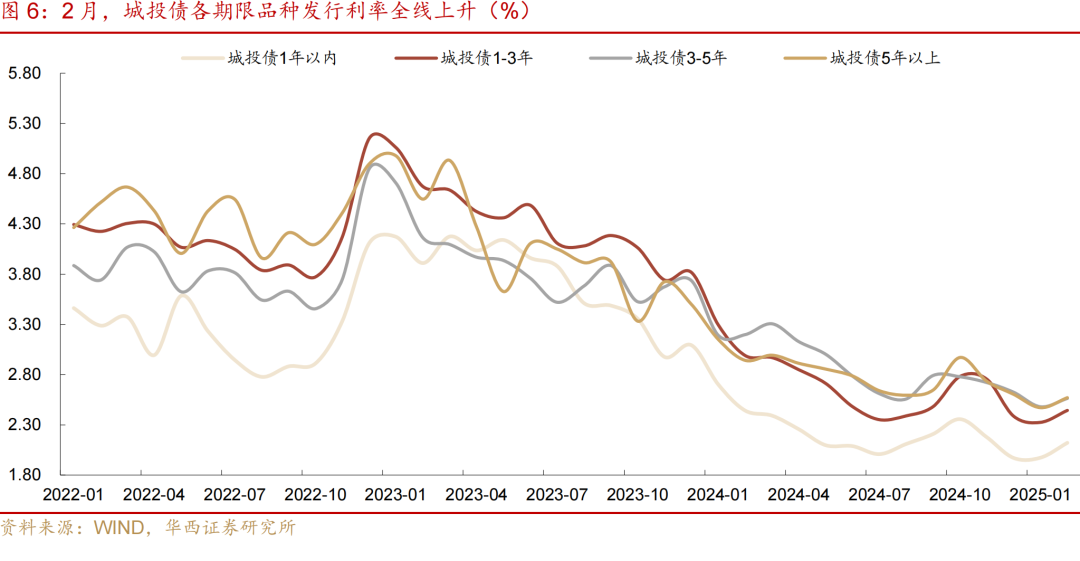

2月,资金面偏紧对信用债构成显著利空,理财规模虽然在前两周回升6600亿元左右,但可能流向信用债的增量有限。信用债收益率全线上行,中短久期品种上行幅度更大,带动收益率曲线极致平坦化。2025年2月28日较1月27日,城投债AA(2)及以上1Y收益率上行21-25bp,3Y收益率上行22-23bp;7Y及以上收益率上行9-17bp。截至2月28日,城投债7Y以内期限利差分位数处于2021年以来0%-4%极低水平。

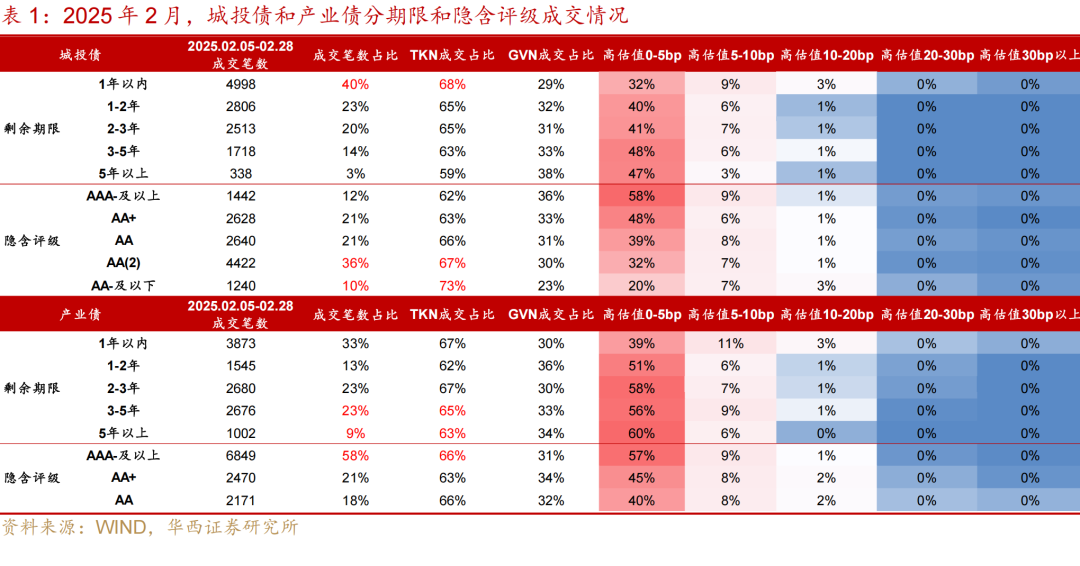

与此同时,信用债二级买盘情绪持续偏弱,2月第2-4周,城投债周度TKN成交占比处于58%-66%较低水平,产业债周度TKN占比也仅60%-64%。分评级分期限看,城投债1年以内品种、AA(2)和AA-低评级成交相对活跃,1年以内成交占比40%,TKN占比为68%,高于其他期限;AA(2)和AA-成交占比分别为36%、10%,TKN占比分别为67%、73%,高于其他评级62%-66%的水平。产业债则是高评级品种成交活跃,且3-5年成交占比相对较高,隐含评级AAA-及以上成交占比达58%,3-5年成交占比为23%,高于城投债3-5年占比(14%)。

展望3月,信用债同样面临多空因素,核心矛盾在于资金面能否转松。我们倾向于认为,资金面大概率边际转松,可能有两种情况,一是自然转松,如3月初财政支出资金回流金融市场,两会前后可能迎来资金面边际宽松。二是央行重新开启宽松,或等到美国关税再次加码,货币政策可能予以对冲。资金面直接观察指标是逆回购余额反映的短期资金缺口,待其降至5000亿元以内,意味着银行对央行短期资金的依赖度降至较低水平,其稳定性会上升。

此外,从供需角度,3月仍是信用债发行大月,2022-2024年的3月信用债发行额在1.3-1.6万亿元左右,净融资额在1700-3000亿元左右。而3月作为季末月,理财资金回归银行表内通常导致3月末最后一周理财规模降幅较大,因此3月的信用债配置需求一般不强。

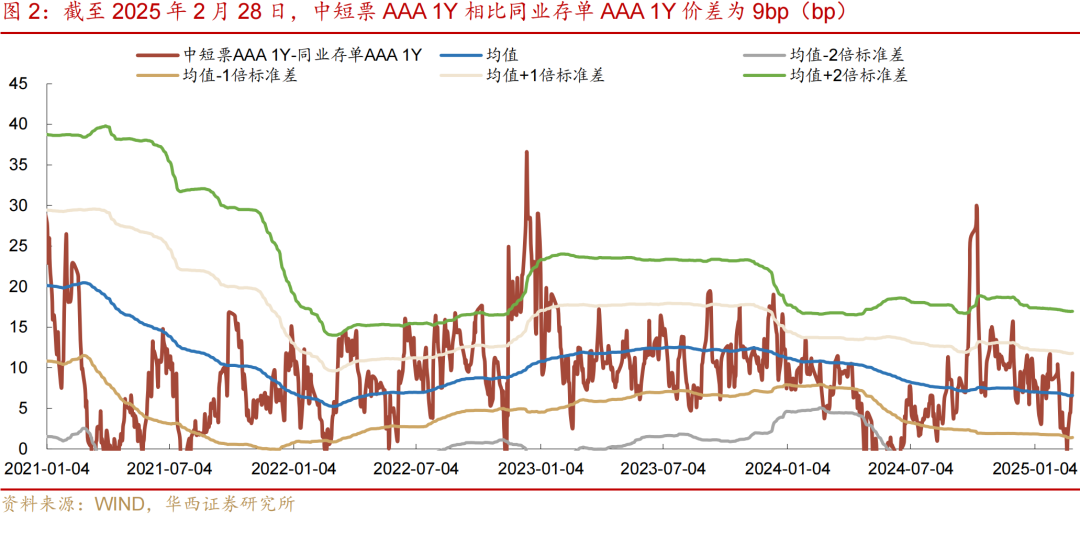

如果3月资金面边际转松,信用债短久期品种的修复空间或将大于中长久期品种。短久期品种的修复顺序,很可能是同业存单利率下行→高评级短久期信用债→低评级短久期信用债。从高评级短久期信用债与同业存单的比价来看,性价比一般,截至2月28日,同业存单AAA 1Y收益率为1.99%,中短票AAA 1Y收益率为2.08%,差值为9bp,处于2021年以来54%分位数,也高于均值7bp的水平。不过考虑到同业存单是免税的,信用债还要减去7bp左右的增值税成本,相对优势只剩2bp。

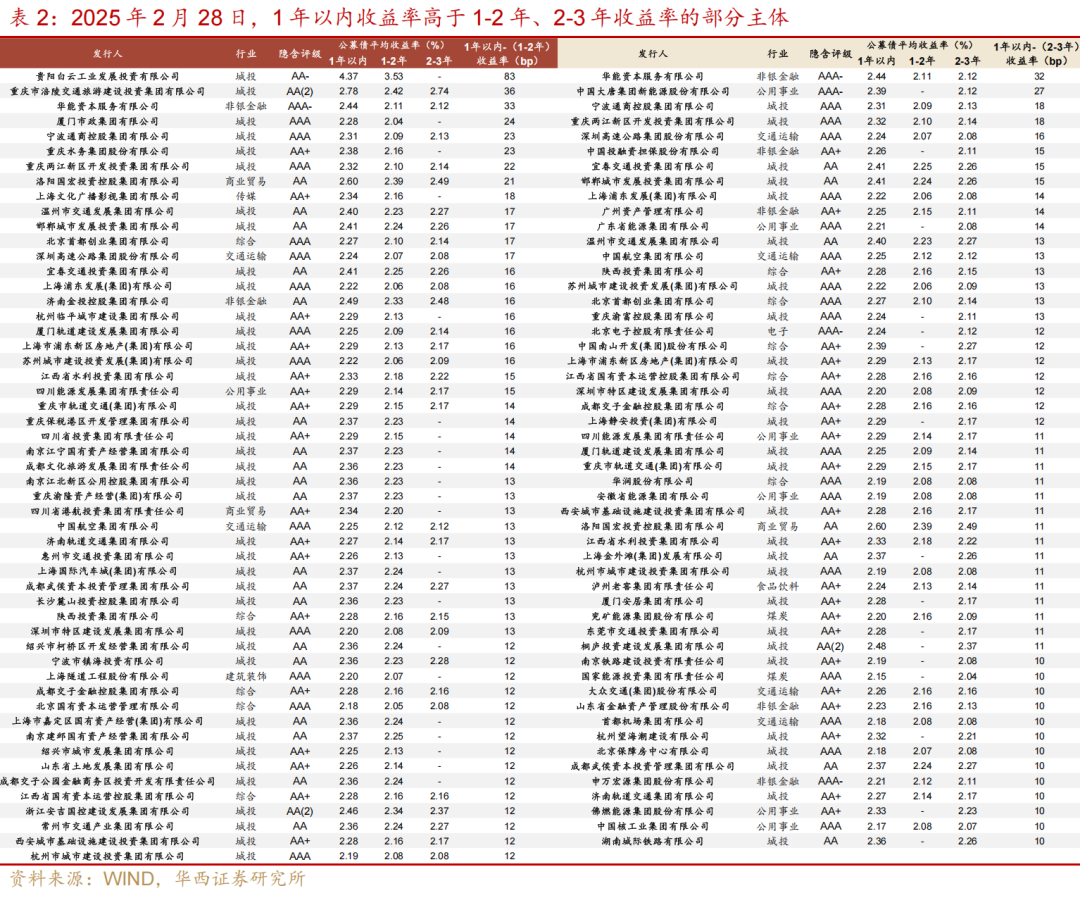

一旦资金面转松、同业存单利率开始下行,信用债短久期品种修复的确定性较高,有两个择券思路,一个是出现收益率倒挂的主体,即1年以内个券收益率高于1-2年、2-3年个券。收益率倒挂意味着该主体1年以内个券具备票息性价比,有更大概率受益于曲线修复。我们采用以下方法筛选,选取公募存量债,并剔除担保债和永续债,分别计算每家主体行权剩余期限1年以内、1-2年、2-3年、3-5年及5年以上个券的算术平均收益率。表2罗列了隐含评级AA-及以上,1年以内收益率高于1-2年收益率超过12bp的53家主体,1年以内收益率高于2-3年收益率超过10bp的52家主体。

另一个是2025年2月28日较1月6日(本轮调整收益率最低点),1年以内、1-2年品种收益率上行幅度较大的主体,收益率上行幅度越大,意味着其潜在修复空间更大。同样选取公募存量债,并剔除担保债和永续债,分别计算每只个券2025年2月28日较1月6日收益率的变动幅度,再计算每家主体1年以内、1-2年品种的收益率平均变动幅度。表3罗列了隐含评级AA-及以上,1年以内以及1-2年收益率平均上行幅度分别排行前50名的主体。

与此同时,由于信用债流动性偏弱,我们也需要对资金面未能转松的情形做好预案。如果3月资金面持续偏紧,信用债继续调整,导致理财赎回,最坏情形是引发小面积负反馈。不过一旦出现此种情景,可能成为监管态度缓和的契机。2月最后一周,理财规模环比降3941亿元至30.37万亿元,降幅超过往年同期(1200-1900亿区间),可能受到负债端赎回压力的影响。2月24-28日信用债收益率上行,理财产品净值进一步回撤,或导致赎回情绪发酵。截至2月28日,短债和中长债理财代表产品回撤幅度分别达0.08%、0.03%,接近2023年9月小型赎回潮(短债、中长债理财产品最大回撤分别为0.09%、0.03%)。

高频观测赎回负反馈风险的指标主要包括三个,一是每日基金净买卖信用债规模,理财赎回基金将导致基金抛售信用债,如果基金持续净卖出信用债,可能反映了理财赎回基金这一环节尚未平息。二是每日信用债成交情绪指标,采用经纪商成交数据,更能反映当天的市场行情,重点关注TKN成交占比。如果TKN成交占比持续低于70%,则信用债成交情绪较差,也反映了买盘力量偏弱。三是周度理财规模变动及净值变化,直观反映理财负债端是否面临赎回压力。

如果3月资金面仍对信用债构成利空,只能静观其变,直至信用利差到达均值+2倍标准差(重点观测中短票AA+ 3Y),迎来拐点的概率较大。截至2月28日,中短票AA+3Y信用利差为47bp,接近均值+1倍标准差位置(48bp),距离均值+2倍标准差还有10bp空间。

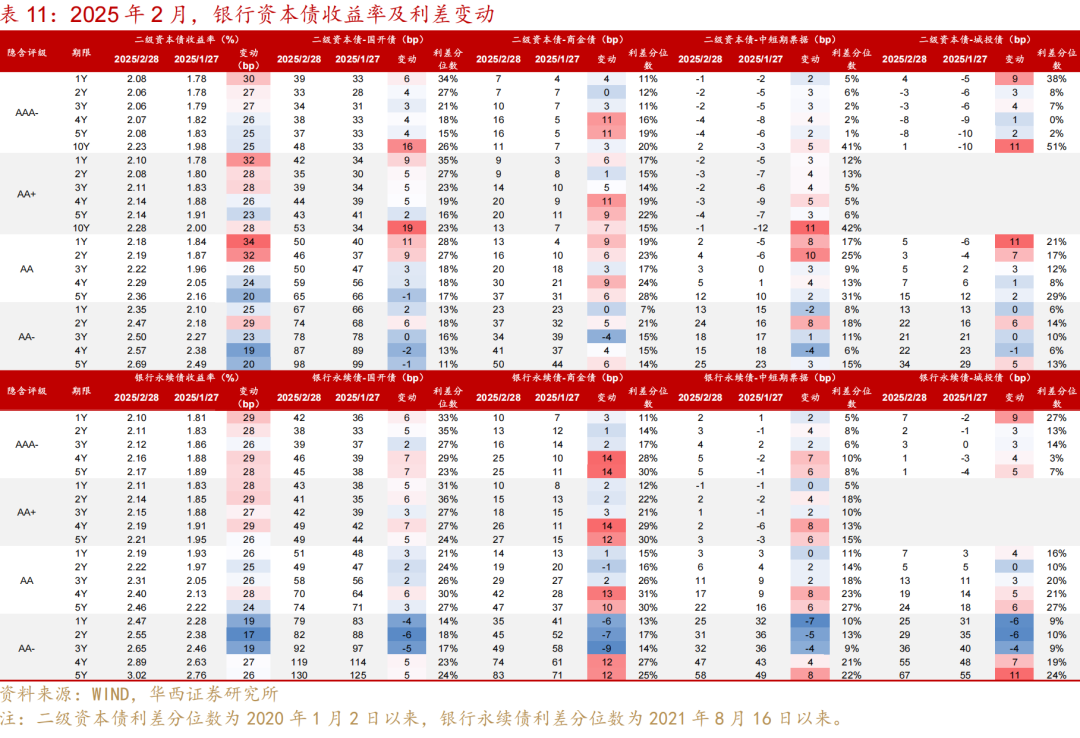

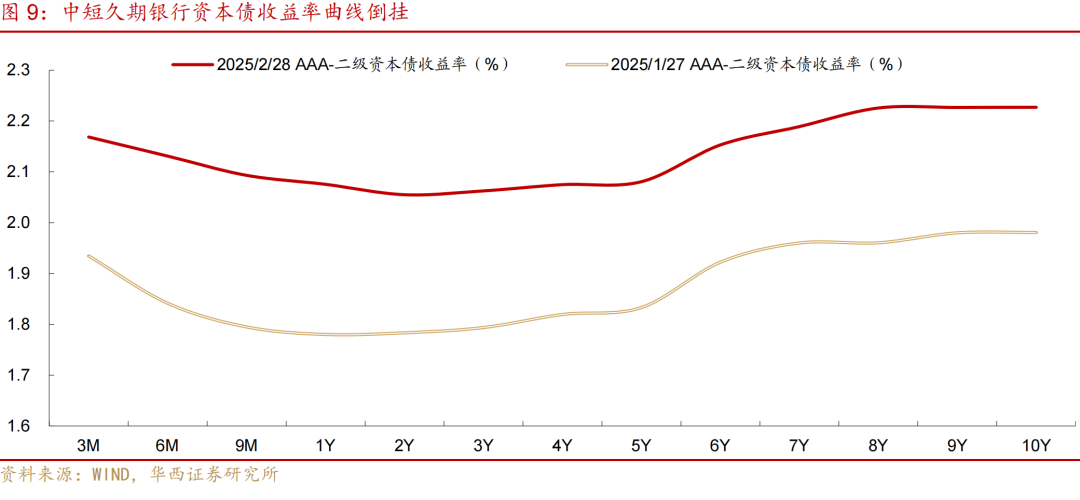

银行资本债方面,收益率全线上行,短久期表现更弱,1Y AA及以上二级资本债收益率上行30-34bp,信用利差走扩6-11bp;1-3Y AA-银行永续债相对抗跌,收益率上行17-19bp,信用利差被动收窄4-6bp。目前,大行中短久期收益率仍在倒挂。截至2025年2月28日,3M-6M AAA-二级资本债到期收益率在2.13%-2.17%之间,9M-1Y为2.08%-2.09%,高于2Y品种(2.06%)。

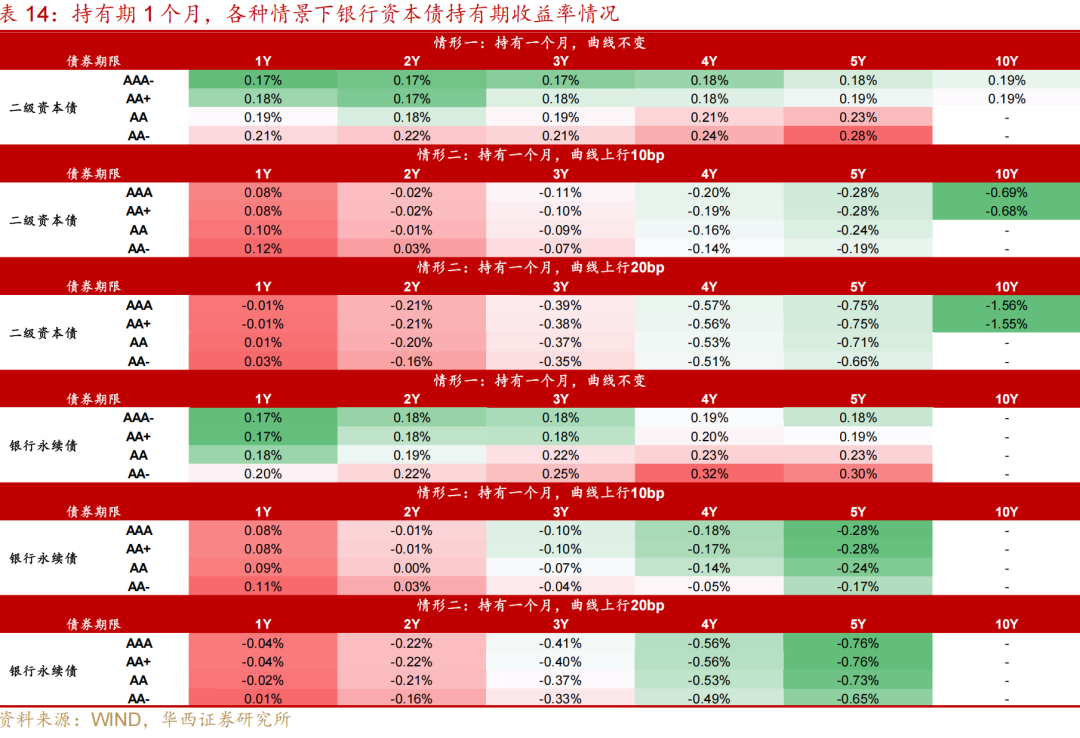

当下来看,中短久期银行资本债依然具有相对性价比。3月资金面大概率边际转松,对应短端银行资本债或将有更大的修复空间。即使3月债市交易情绪维持偏弱,信用债继续调整,短久期银行资本债的票息也足够高,能够抵御单月接近20bp的上行幅度。假设持有期为1个月,收益率曲线不变的情况下,1Y大行资本债能够获得0.17%-0.18%的持有期收益率,与10Y二级资本债相差并不大(0.19%)。但由于当前短久期票息比较高,叠加久期短资本损失相对小,即使未来1个月收益率继续上行18bp,1Y大行资本债依然能够获得正收益。

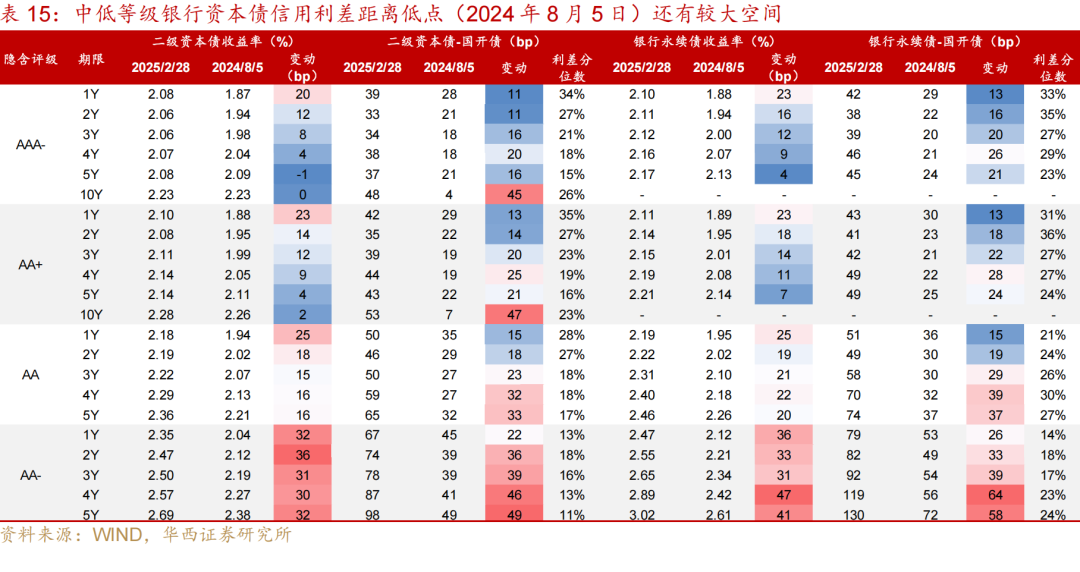

因而对于负债端比较稳定的机构,短久期下沉的绝对收益较高。截至2025年2月28日,1Y AA-资本债收益率在2.35%-2.47%之间,与信用利差低点(2024年8月5日)相比,还有22-26bp的空间。

02

城投债:发行、净融资规模均同比上升,买盘情绪弱

2月,城投债发行、净融资规模均同比上升,发行情绪小幅回暖但依然偏弱。2025年2月,城投债发行4049亿元,同比增加917亿元,净融资为1331亿元,同比增加1408亿元。从发行倍数看,2月城投债发行全场倍数3倍以上占比为42%,环比1月上升了7个百分点,但整体发行情绪还是偏弱,仅第2周(2月10日-16日)全场倍数3倍以上占比在64%,第3、4周3倍以上占比就降至35%。

城投债发行期限结构变化不大,3-5年发行占比维持高位。2月,城投债发行期限3-5年(含5年不含3年)占比由1月的38%小幅降至36%,5年以上占比维持在5%。

发行利率方面,各期限品种发行利率全线上升,3年以内中短久期升幅较大。城投债1年以内、1-3年、3-5年、5年以上城投债发行利率分别为2.12%、2.44%、2.56%和2.57%,较1月分别上升15bp、12bp、8bp和10bp。

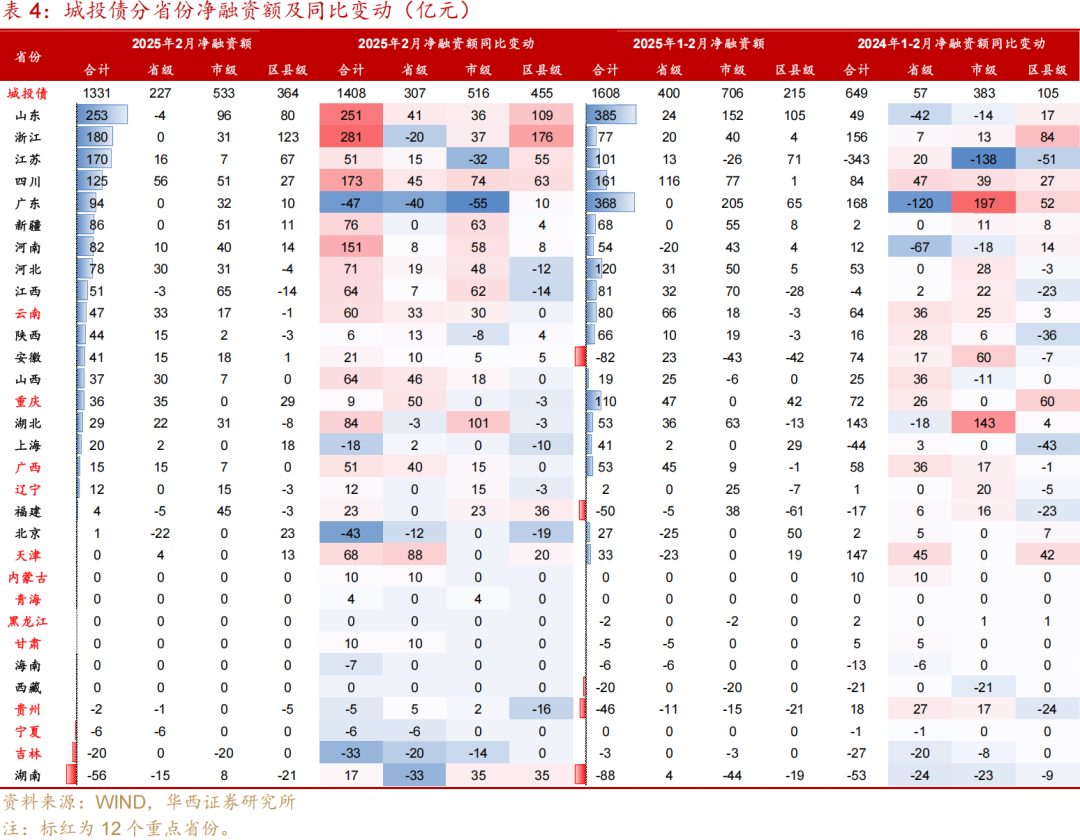

分省份看,2月多数省份城投债净融资为正且同比增加。其中,山东、浙江、江苏和四川净融资同比大幅增加,净融资规模排名靠前,分别为253、180、170、125亿元,浙江主要由区县级平台贡献,四川主要由省级和市级平台贡献。而吉林、宁夏和贵州城投债净融资为负且同比下降,湖南城投债净融资缺口较大(-56亿元),不过较去年同期增加了17亿元。

2月债市,资金面整体维持偏紧状态,且已经传导至长端,城投债收益率全线上行,短久期上行幅度更大。2025年2月28日较2025年1月27日,1-3Y AA(2)及以上城投债收益率上行超过20bp,5Y以上长久期和AA-低等级上行幅度多在20bp以内。信用利差表现分化,1-7Y AAA和AA+利差被动小幅收窄1-7bp,10Y以上中高等级利差则走扩,尤其是10-15Y AA+城投债,利差走扩8bp。低等级相对抗跌,AA-城投债利差均收窄,其中5Y利差收窄21bp。

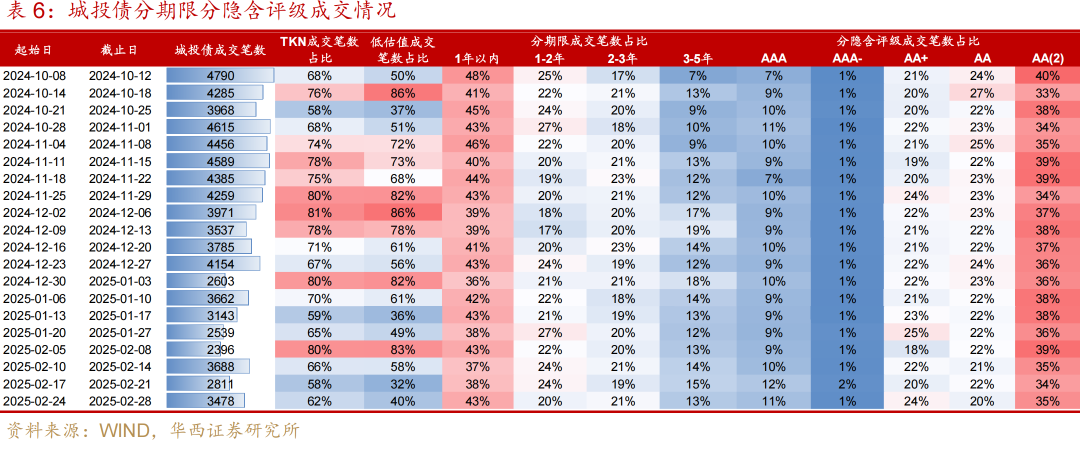

2月信用债二级买盘情绪依然偏弱。开年第1周(2月5日-8日),城投债成交情绪高涨,TKN成交占比升至80%。但2-4周债市收益率维持上行,信用债买盘情绪偏弱,城投债周度TKN占比回落到70%以下,在58%-66%之间。

分期限看,长久期品种成交占比小幅下降。2月第1周,短久期城投债成交比较火热,1年以内成交占比为43%,5年以上占比仅为2%;第2-3周,1年以内城投债成交活跃度明显下降,成交占比降至37%-38%,5年以上占比则升至4%,不过第4周1年以内成交占比又升回43%。从隐含评级来看,低评级品种成交缩量。2月第1周低评级城投债成交放量,AA(2)成交占比达到39%,第2-4周则回落到34%-35%。

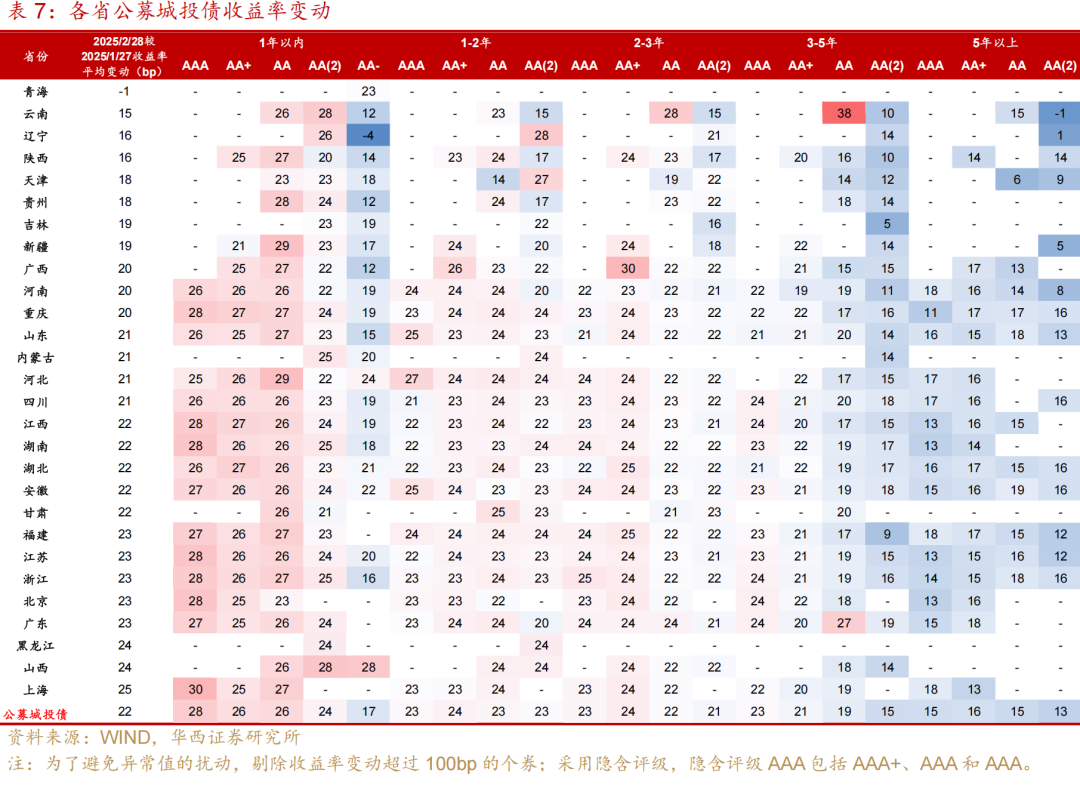

分省份表现看,除了青海,其余省份公募城投债收益率均上行,1年以内品种上行幅度较大。2月28日较1月27日,大多数省份公募城投债收益率上行15-25bp,其中云南、辽宁、陕西和天津等省上行幅度在20bp以内,上海、山西、黑龙江和广东上行23-25bp。分期限看,1年以内收益率明显上行,而5年以上品种相对抗跌。其中,多个省份隐含评级AA及以上1年以内收益率上行25-30bp左右, 5年以上收益率上行幅度则多在13-17bp左右。

03

产业债:5年以上发行占比明显下降,收益率全线上行

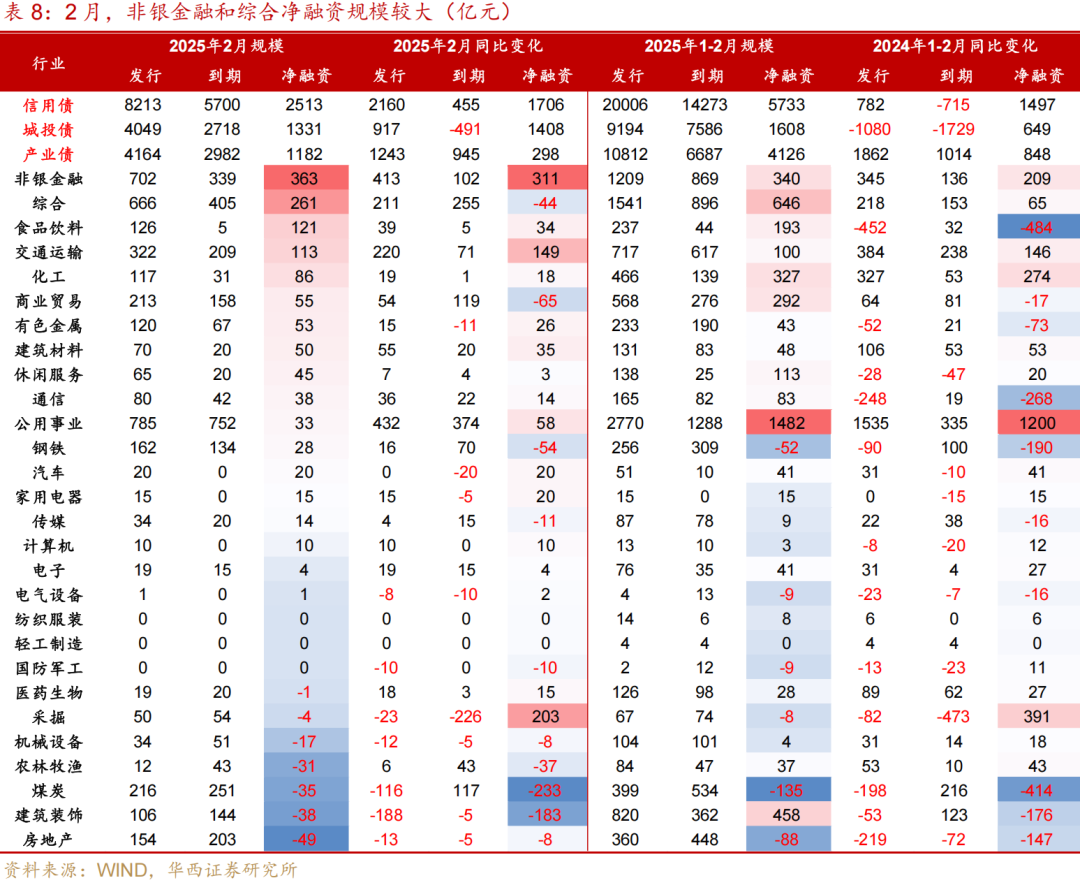

2月,产业债发行放量,净融资环比和同比均上升,但发行情绪也偏弱。2月产业债发行4164亿元,同比增加1243亿元,净融资为1182亿元,同比增加298亿元。其中,非银金融净融资最大,为363亿元,综合、食品饮料和交通运输净融资也较大,在110-270亿元之间。从发行倍数看,产业债发行情绪偏弱,除了2月第2周,发行倍数3倍以上占比为23%,其余周度3倍以上占比均低于12%,2月第4周3倍以上占比仅6%。

分期限看,产业债5年以上发行额占比明显下降,5年以上占比由1月的18%高位下降至8%,3-5年(含5年不含3年)占比由17%小幅升至18%。发行利率方面,产业债1年以内发行成本明显升高,而1-3年利率小幅下行。2月,产业债1年以内、3-5年和5年以上加权平均发行利率分别为2.06%、2.14%和2.18%,较1月分别上行23bp、9bp和18bp,1-3年发行利率则下行7bp至2.18%。相比城投债,产业债3-5年及5年以上平均发行利率分别低了42bp与39bp。

2月,产业债收益率同样全线上行,中短久期表现更弱,2月28日较1月27日,1-3Y AA及以上中短期票据收益率上行24-28bp,5Y及以上上行幅度则在11-22bp之间。信用利差表现分化,7Y AAA、5-7Y AA+、3-7Y AA和3-5Y AA-利差收窄1-9bp,其余品种信用利差均走扩,其中10Y AAA和AA+走扩幅度较大,为9-10bp。

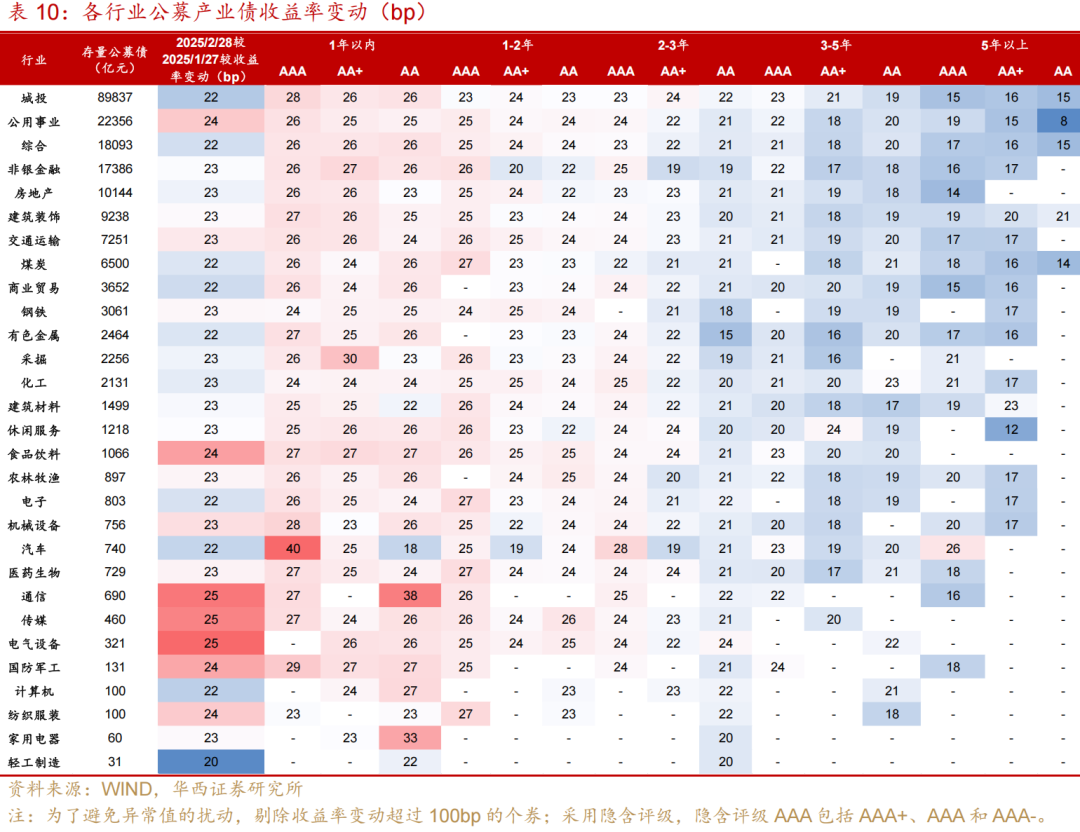

分行业收益率表现看,各行业存量公募债收益率全线上行20-25bp,存量公募债超过1000亿元的行业中,食品饮料和公用事业表现较弱,收益率平均上行24bp。分期限分隐含评级看,1年以内品种收益率上行幅度最大。其中,各行业1年以内收益率普遍上行25-27bp,采掘行业1年以内AA+收益率上行了30bp;而5年以上收益率上行幅度多在20bp以内。

04

银行资本债:依然关注短久期品种投资机会

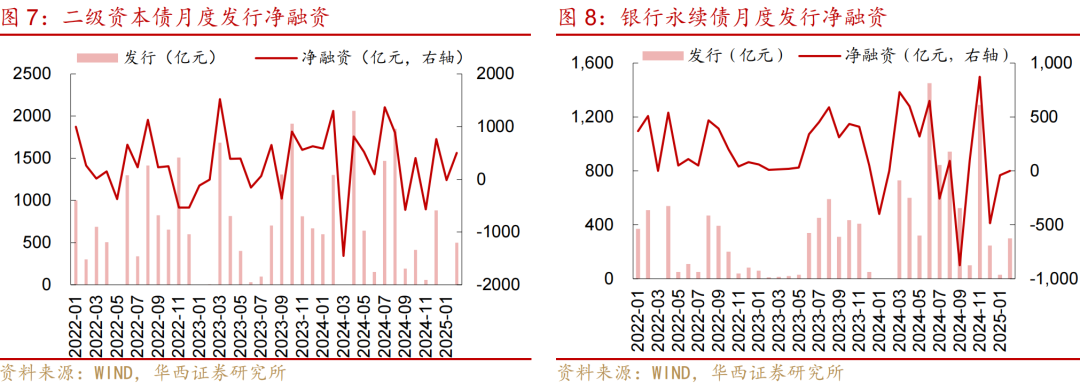

2025年2月,仅工商银行发行一只500亿元的二级资本债,邮储银行发行一只300亿元的永续债,当月银行资本债赎回300亿元,净融资500亿元,环比1月增加554亿元。

2025年2月,资金面整体维持偏紧,银行资本债收益率大幅上行,短久期AA及以上二级资本债表现更弱,1-3Y低等级银行永续债相对抗跌,利差小幅收窄。具体来看,2月银行资本债收益率大多上行超过25bp,其中1Y AA及以上二级资本债上行幅度在30-34bp,信用利差走扩6-11bp;1-3Y AA-银行永续债相对抗跌,收益率上行17-19bp,信用利差被动收窄4-6bp。与同期商金债和中短期票据相比,银行资本债表现更弱,相对利差均普遍走扩,其中4-5Y大行资本债与同期限商金债的利差走扩9-14bp,4-5Y AA及以上银行永续债与同期限中短期票据的利差走扩6-8bp。

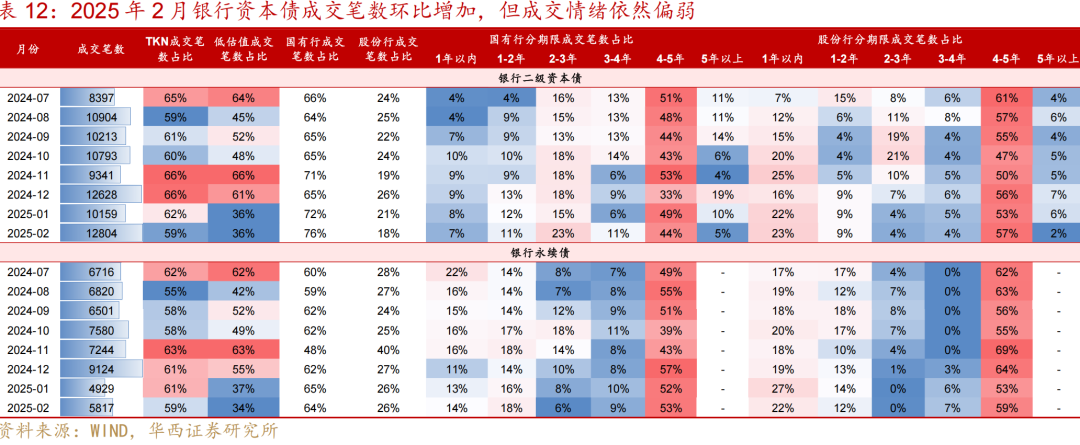

从成交来看,2月银行资本债成交笔数环比增加,但成交情绪依然较弱,TKN占比和低估值占比均在低位。其中,二级资本债、银行永续债TKN占比均下降至60%以下,低估值成交占比分别为36%、34%。成交期限来看,国有行二级资本债成交小幅缩久期,4-5年和5年以上占比均下降5pct至44%、5%,而2-3年和3-4年占比分别上升8pct、5pct至23%、11%;股份行永续债成交小幅拉久期,4-5年成交占比增加6pct至59%。

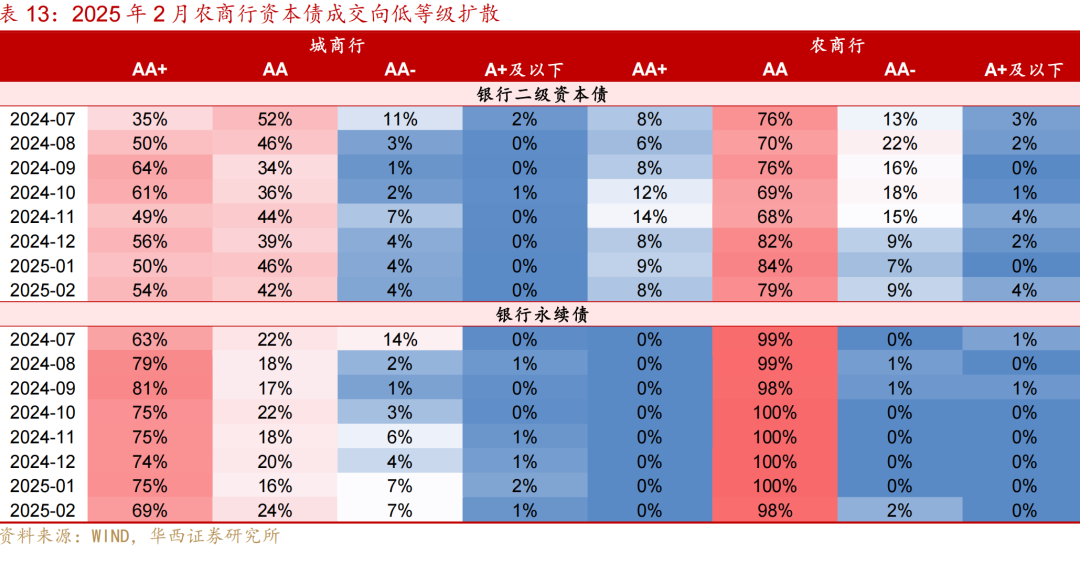

城农商行资本债成交情绪也继续弱化,城商行二级资本债、永续债低估值占比分别下降6pct、10pct至40%、35%;农商行二级资本债、永续债低估值占比分别下降22pct、10pct至34%、35%。分隐含评级来看,农商行成交向低等级扩散,农商行二级资本债AA-及以下成交占比从7%升至13%,永续债AA-占比也从0%升至2%,主要成交主体包括天津农商行、萧山农商行、鄞州农商行等。

2025年2月,资金面偏紧的背景下短久期银行资本债依旧表现欠佳,大行中短久期收益率仍在倒挂。截至2025年2月28日,3M-6M AAA-二级资本债到期收益率在2.13%-2.17%之间,9M-1Y为2.08%-2.09%,高于2Y品种(2.06%)。

当下来看,中短久期银行资本债依然具有相对性价比。3月资金面大概率边际转松,对应短端银行资本债或将有更大的修复空间。即使3月债市交易情绪维持偏弱,信用债继续调整,短久期银行资本债的票息也足够高,能够抵御单月接近20bp的上行幅度。假设持有期为1个月,收益率曲线不变的情况下,1Y大行资本债能够获得0.17%-0.18%的持有期收益率,与10Y二级资本债相差并不大(0.19%)。但由于当前短久期票息比较高,叠加久期短资本损失相对小,即使未来1个月收益率继续上行18bp,1Y大行资本债依然能够获得正收益。

因而负债端比较稳定的机构,短久期下沉的绝对收益较高。截至2025年2月28日,1Y AA-资本债收益率在2.35%-2.47%之间,与信用利差低点(2024年8月5日)相比,还有22-26bp的空间。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。