还买 收你们来了

作者:猫猫论债

题图:猫猫论债 微信公众号

今天市场再次大跌,主要原因仍在资金,资金上午继续收紧,权益走弱背景下,债券表现整体不强,显然多头已经被资金面折磨的没有买入动力。而下午资金转松却转变成为市场卖券的契机,特别是资金转松时权益走强,二者相结合资金和权益总有一个治债券,果然是央行的两大抓手和底气。

实际上引起市场恐慌情绪的是一份专家纪要,内容把此轮资金收紧的前因后果都梳理了一遍。一是YM希望推升债券利率上行,二是实体经济不需要资金时多余投放只会资金空转,三是流动性方面的问题,由市场机构之间互相解决。大概就造成目前资金局面。至于未来,财政政策发力之时,央行会加大资金投放进行呵护,甚至会择机降准降息,但是这个时点无法确定,也许是两会后,也许要到二季度。

对于这轮资金收紧实际上市场早就猜到了背后原因,只不过这份纪要加以证实,而且市场一直期待两会附近转松,但纪要显得更悲观,认为要到两会后,或者是长端利率不回到合益水平就不会松。有点打破市场预期的意思,期货收盘后,长端加速上行,特别是10年国开债持有主要是交易盘,表现明显较弱,应该有部分止损盘。但纪要里面也提到了2月信贷投放艰难,储备项目不足等问题,也就是基本面变化不大。另外,提到后续还是会加大投放,恢复买债,所以还是时间早晚的问题。整体而言,一季度可能是建仓期,然后等水来,过程比较难受,但也没办法。

俄罗斯和美国宣布建立合作关系,对东大不是什么好事。

昨天文章被删了,以下是昨天内容,请忽略。

———————我是分割线————

今日终于结束大起大落的高波行情,10Y国债振幅回到2BP,短期企稳。今日继续围绕资金面和权益市场震荡,央行今日净投放98亿,临近跨月开始小幅投放,但资金非常不稳,隔夜早盘2.1%快速回落至1.9%,随后又收紧回到2.1-2.2%,直至四点后,匿名开始放钱,隔夜回到1.8%附近。

市场走势方面,利率先上后下再上,央行净投放后,无视A股大涨,债券延续多头情绪,各期限利率下行,临近中午小作文传央行重启买债,将在月末公告,利率快速下行,10Y国债一度破了1.70%至1.695%,随后开启小作文循环,辟谣辟谣再辟谣,收益率也因此转为上行,午后A股进一步走强,特别是两巨头合并的消息带动券商板块大涨,钢铁板块,房地产板块传放松限购涨幅较好,股债跷跷板下,债全面走弱。但短端整体收红。

2

国债期货全线收涨,30年期主力合约涨0.29%,10年期主力合约涨0.19%,5年期主力合约涨0.08%,2年期主力合约涨0.01%。

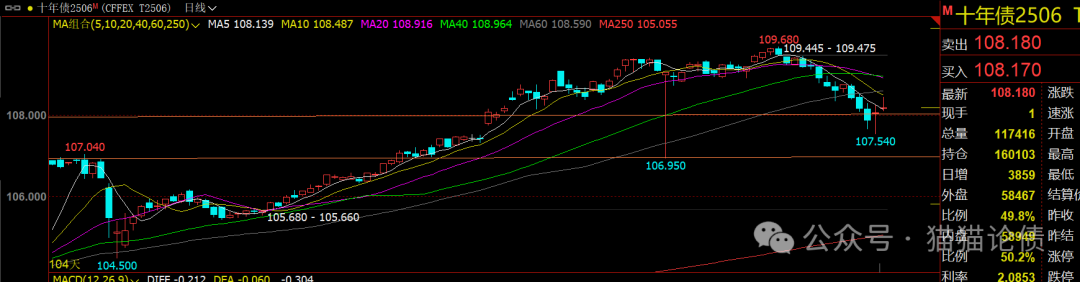

T2506早盘高开108.17附近,随后回踩缺口至108.11,日内整体走势较强,最高至108.43。尾盘下跌收于108.18。目前5分钟已接近超卖,后续预计反弹,日线收于5日均线附近,上方10日均线阻力,108强支撑,近两日预计仍宽幅震荡洗盘,等待后续选择方向。

TL2506,早盘几乎小幅高开后快速回踩短周期年线位置,最低在117.51,随后快速拉升,日内在5分钟年线同时也是日线半年线118.30处遇阻,回落后在小作文带动下一度突破118.30,午后开盘直线下跌套住部分追涨资金,此后多头多次尝试118.30附近均失败,涨不动就得跌,尾盘再次大跌至117.51。短线关注117.50能否撑住,其次116.8-117。上方阻力仍关注118.3-118.4附近,此时需要一根阳线扭转预期。

3

明日OMO到期1250亿,预计央行小幅净投放,体现呵护跨月的态度,但一旦现券走势过强,仍可能通过指导融出收紧资金,最近多空都有机会,交易盘快进快出。如果能容忍波动的配置盘,可以等等后续2月数据及两会。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。