【配置参考】影响证券基金业绩表现的主要因子

关注

作者:量策组合配置学

题图: 量策组合配置学微信公众号

一、背 景

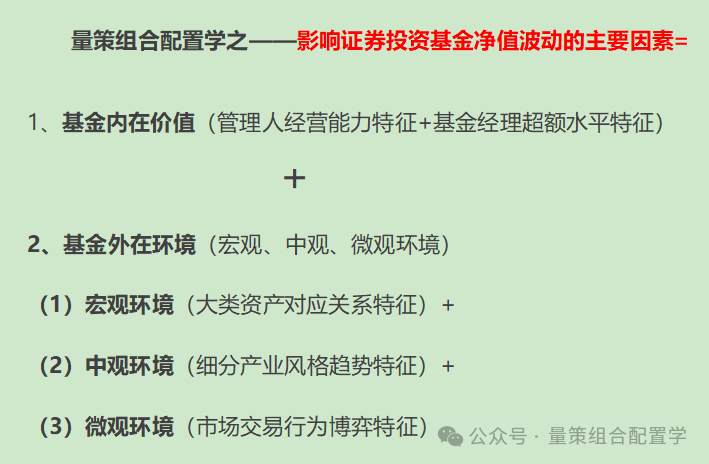

证券投资基金的表现受多种因素影响,涵盖宏观经济、市场环境、基金自身特性及投资者行为等。因此,需要对其进行分层归因拆解,我们认为,基金净值的波动主要是由以下两方面所决定:

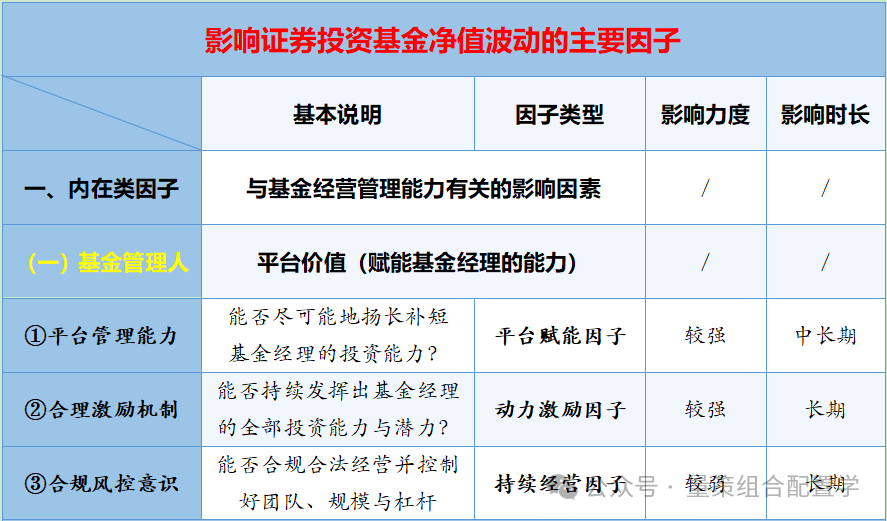

一方面是受基金的内在价值所影响(包括基金管理人的经营能力与基金经理的超额水平)

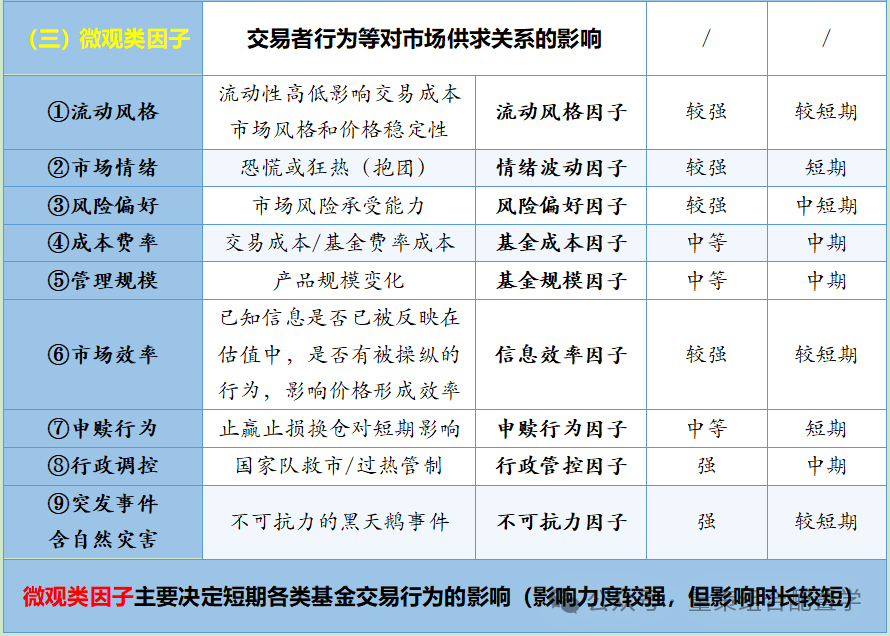

另一方面是受基金的外在环境所影响 ,包括宏观环境、中观环境与微观环境的变化。其中:

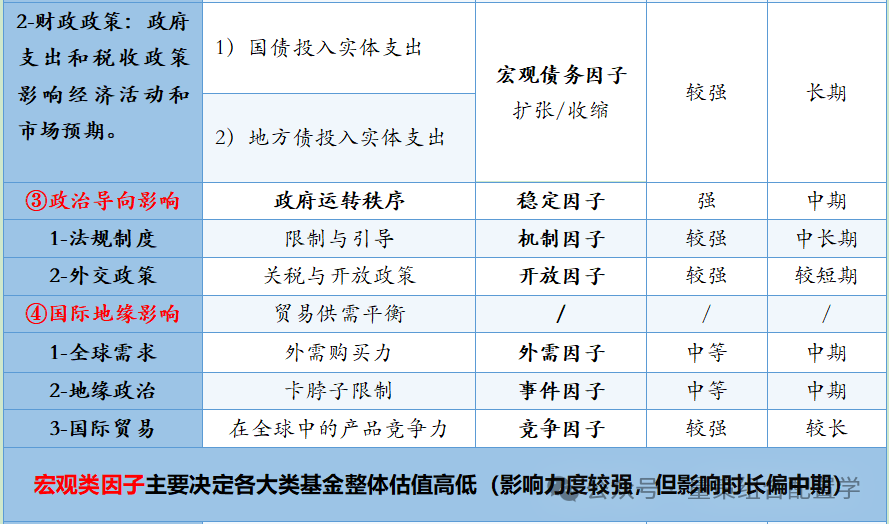

1)宏观环境涉及:经济增长,政策调控,政治导向以及国际地缘影响;

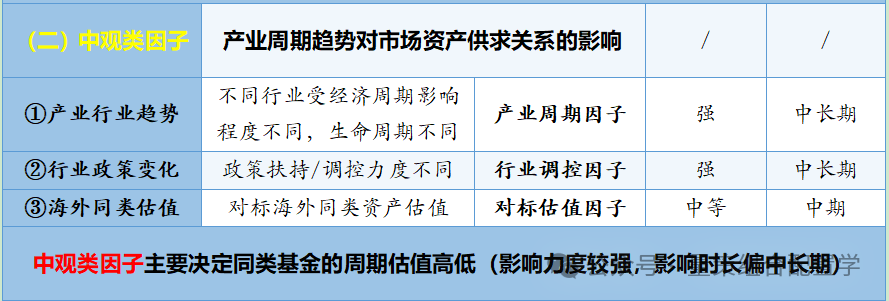

2)中观环境包括:产业链趋势,行业发展变化,海外同类表现;

3)微观环境包括:市场风格,情绪偏好,成本效率,行为博弈等。

二、影响因子

来源:量策组合配置学(仅供参考)

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。

0

第一时间获取行业新鲜资讯和深度商业分析,请在微信公众账号中搜索「好投汇」,或用手机扫描左方二维码,即可获得好投汇每日精华内容推送和最优搜索体验,并参与编辑活动。

推荐阅读

0

0

评论

发表