指数增强策略月报 | 2025.1

作者:鸣熙资本

题图:鸣熙资本微信公众号

1-策略表现回顾及归因

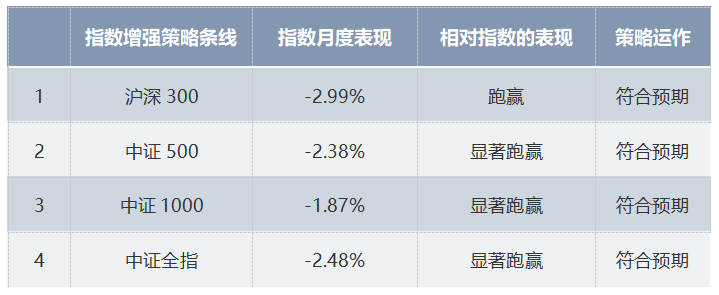

//超额表现中证全指指增>中证1000指增>中证500指增>沪深300指增

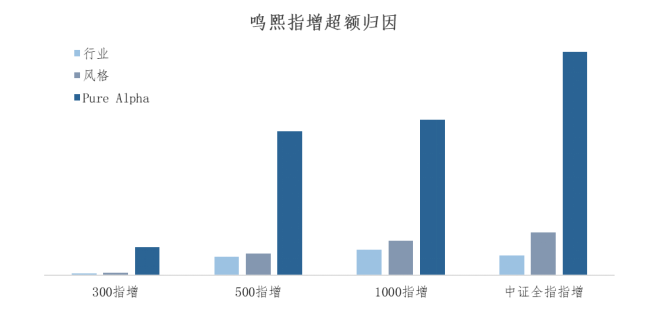

//各指增产品线在行业、风格、Pure Alpha上均为正贡献,以Pure Alpha为主

2-持仓分析

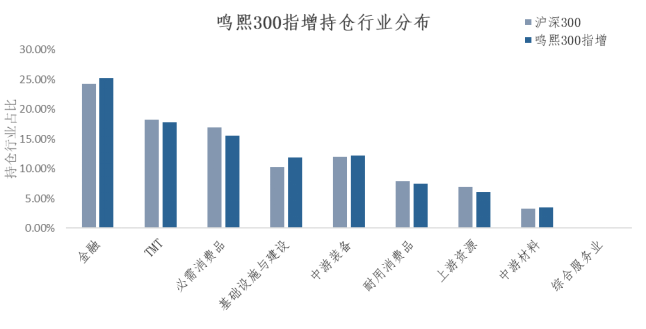

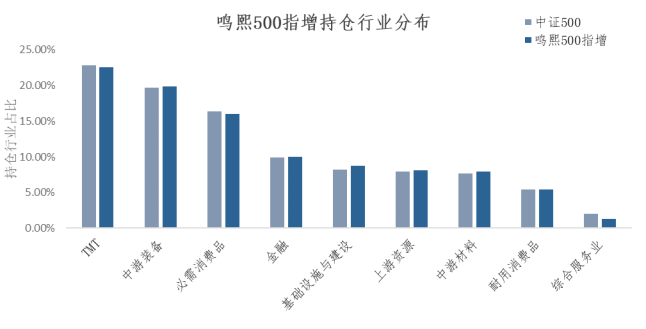

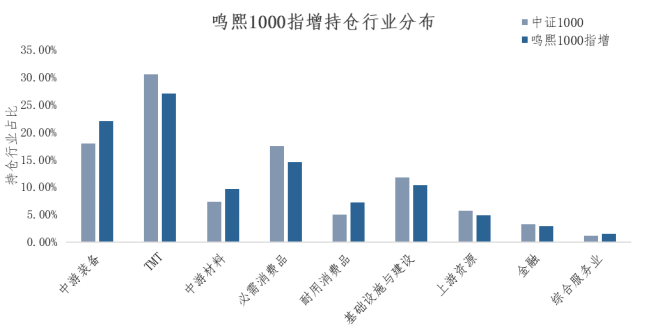

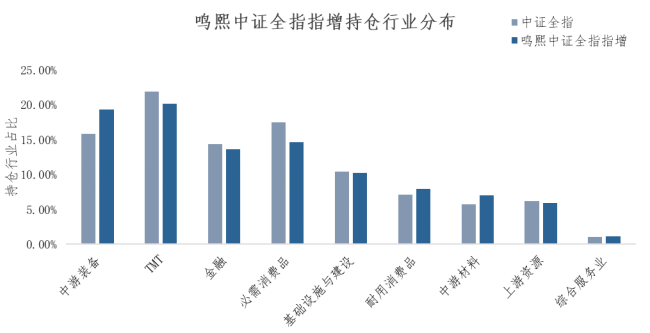

2.1 行业分析

//策略使用自研的行业分类标准

//各个指增策略线在行业上的暴露较小

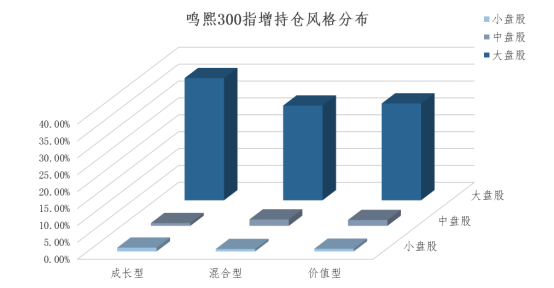

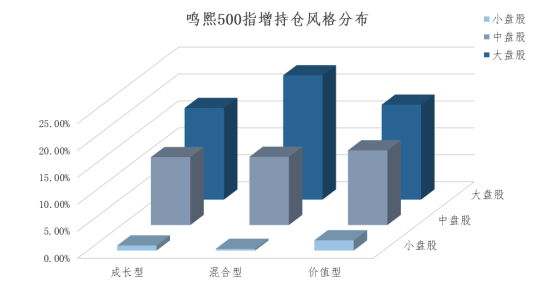

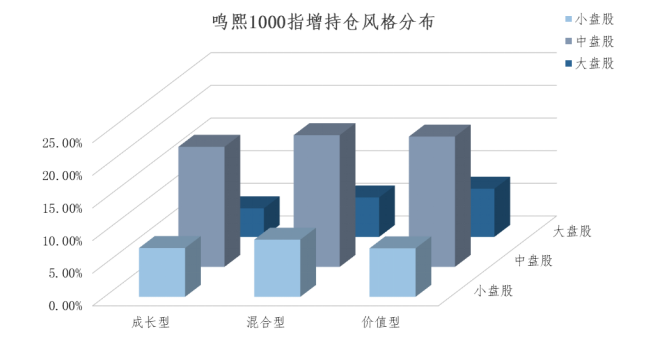

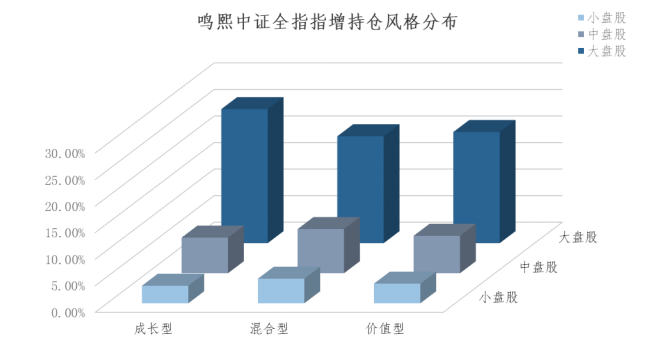

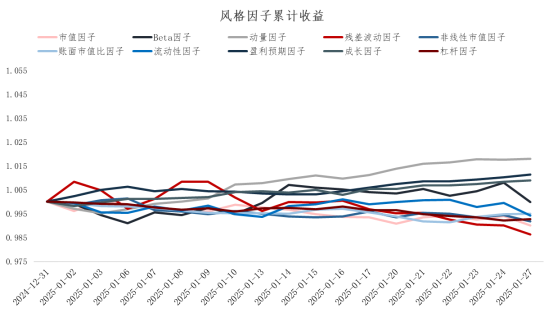

2.2 风格分析

//策略的风险优化器为自研,拥有一些自研的风格因子

//从市值上分析,沪深300指增和中证全指指增以大盘股为主;中证500指增以中盘股和大盘股为主;中证1000指增则以中盘股为主;

//从价值成长上分析,沪深300指增和中证全指指增的持仓中成长型>混合型>价值型;中证500指增持仓较为均衡;中证1000指增的持仓中价值型>混合型>成长型

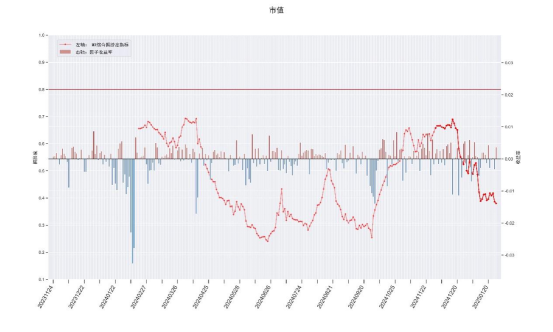

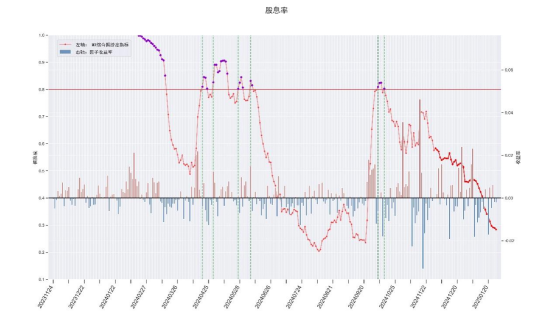

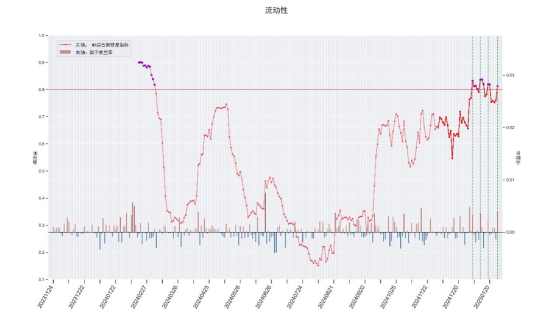

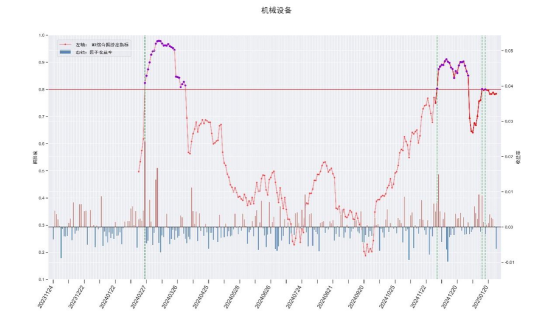

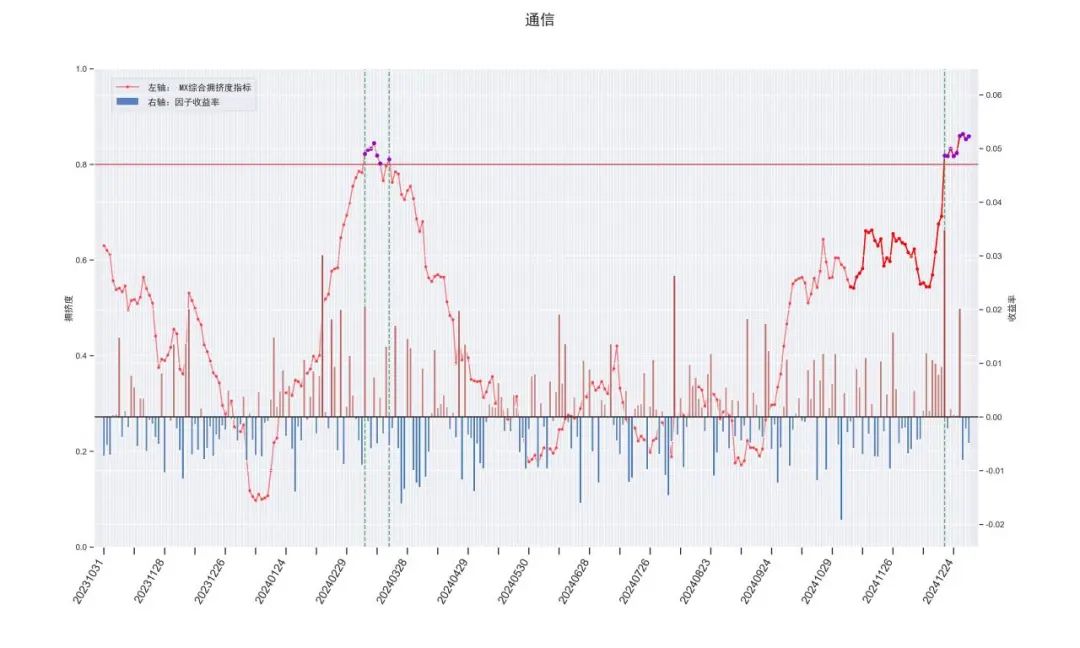

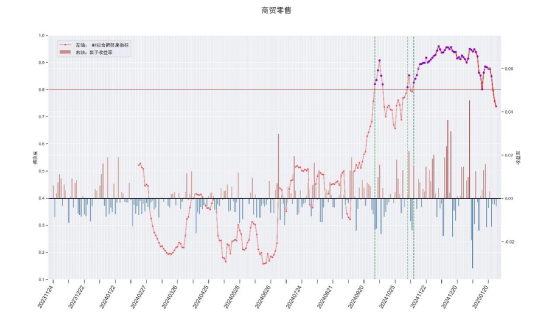

3-拥挤度模型

一般而言,量化危机的触发条件是在一个或多个风格因子出现相对拥挤的状态,同时发生流动性的危机。因此,拥挤度是一个非常重要的前置指标,在此进行分享和披露。

//该拥挤度的指标数值介于 0-1,当它大于 0.8 的时候,可以将其判定为相对拥挤的状态,我们在此简要展示已出现拥挤的或者受关注度较高的风险因子和板块。

//注意拥挤度指标达到拥挤状态时,并不一定意味着风险的发生,还需要结合流动性、Alpha的盘中表现等其他指标进一步验证。数据仅供参考,不作为投资依据。

//因子层面:市值、股息率因子持续脱离高位;流动性和成长因子处于相对拥挤状态

//行业板块层面:机械设备、商贸零售、通信、拥挤度有所回落,暂时脱离拥挤区间

4-市场点评

//常见的风格因子中,动量因子表现较好,残差波动因子表现较差

2025年1月A股呈现"急跌-企稳-分化"的三阶段特征。前半月受经济数据不及预期、美联储政策转向延迟及地缘政治扰动影响,主要指数创较大跌幅(沪深300下跌7.37%至年内最低3704.11,创业板指跌8.77%至年内最低1953.82),日成交量再度缩至万亿以下。伴随月中旬开始的央行降准预期并扩大股票回购再贷款的消息,叠加特朗普政府上台后关于中美关系的稳定立场,市场于第三周构筑双底结构,开启温和反弹。市场风格方面,前半月小盘股和成长股跌幅较大,资金集中流向防御性板块,大盘价值股表现相对抗跌。后半月,市场风格趋于均衡,成长板块止跌企稳,但反弹力度有限,价值股仍保持一定的配置吸引力,市场整体偏向防御和红利。量化策略表现分化,鸣熙股票组合优化通过动态风险敞口调整,alpha信号表现良好,超额稳步回升。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。