走进元涞丨挖掘长期Alpha 价投如何实现低回撤?

01.

公司概述

上海元涞私募基金管理有限公司,前身为浙江元涞投资管理有限公司,2017 年 9 月 5 日在杭州成立,2018 年 4 月 12 日获中国基金业协会批准的管理人牌照。公司业务涵盖 FOF 和主观多头两条策略线,截至 2024 年末,产品规模达 6亿,潜龙一号在管规模3亿左右。本次将聚焦其主观多头策略,该策略以深度价值为核心, 2018 年至今基金净值呈阶梯式上升,展现出优秀的业绩表现与回撤控制能力。

02.

团队介绍

基金经理余子龙,毕业于中国科学技术大学,拥有复旦大学硕士学位。交易经验丰富,具备三年境外衍生品交易及 A 股日内交易经历,擅长研究资源公用事业、医药行业,研究领域还广泛涉及消费、机械、建材等。研究团队的刘明和郭敏,主要负责机械行业与泛材料行业研究,拥有 6 - 7 年投研经历,能够为投资决策提供有力支持。

03.

投资策略核心要点

(一)投资风格六特点

1.自上而下选股:区别于多数自下而上选股的价投策略,该基金先从宏观经济(货币、财政政策)、中观行业(盈利周期)分析入手,再研究微观公司,全面把握公司发展阶段。例如,通过分析宏观利率波动,2020 年后美国十年期国债收益率上升,成长股表现不佳,而煤炭、有色等股票表现较好,自上而下选股可规避成长股高估风险。

自上而下选股的逻辑与优势 ✦

(1)跳出周期识别价格

A 股及全球股票估值呈周期性变化,自上而下选股可避免在行业估值过高时投资。仅自下而上研究固定行业,难跳出行业景气度影响,而自上而下能综合宏观和行业波动周期,判断公司当下价格是否合理。

(2)应对宏观与行业周期

① 宏观因素(如利率波动)对行业和公司经营、估值影响巨大。

例如,过去几十年,美国十年期国债利率持续下降,全球成长股表现良好。然而,自2020年大规模货币宽松以来,利率急剧上升,导致成长股表现不佳。A股在2021年至2024年间出现连续熊市,消费、医药和新能源等成长股受挫。相反,煤炭、有色金属、石油以及高分红的银行股票表现较好。利率上升对成长股影响深远。在估值模型中,利率作为分母,利率越高,未来收益的现值折扣越大,导致成长股估值下降。此外,利率上升还可能影响成长股的融资成本,进一步压缩其利润空间。因此,宏观经济因素对行业和公司经营状况、估值变化具有重要影响。

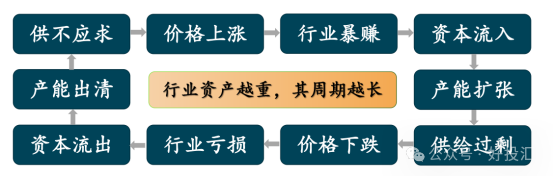

② 行业周期性是由资本追逐短期利润的特性所驱动的。当某个行业或新兴概念表现出高盈利潜力时,资本会迅速涌入,导致供给过剩。供给过剩引发价格竞争,最终导致行业亏损。

例如,锂电池和光伏行业曾经历过类似的周期性波动。随着供给过剩,价格战导致行业亏损,资本开始流出。经过一段时间的产能出清,供需关系重新趋于平衡,行业再次迎来盈利机会。以煤炭和石油行业为例,经历了价格下跌、行业亏损和资本流出后,供需关系得到调整,行业盈利能力恢复。

可见,关注行业供需关系、资本流动和价格波动,避免盲目追高或对业绩增速快的公司进行简单线性外推,可以降低风险。

2.逆向投资:通过研究公司基本面,确定内在价值。股价越低投资回报率越高,投资回报率是指长期持有的投资回报率,而非做短期波动的交易回报。在行业景气度低、估值低时,更易出现好公司和好价格,此时是挖掘投资标的的好时机,且能发现穿越牛熊的优质公司。

3.长期持有:与市场散户投资习惯不同,持仓一年以下为短线,五年以上才算长线。基金成立至今年平均换手率不超过 40%,意味着平均两年半以上才换一次股,重仓股持有时间更长,真正践行长期投资理念。

4.集中投资:在行业低迷期去买入,但是不同的行业周期不同,景气和低迷期不会共振,所以配置标的时会分散在5到8个行业,每个行业不超过三家,持仓标的10只左右。由于长期持有,股票阿尔法比贝塔更重要,倾向于将仓位集中在最优秀公司,如行业龙头。同时,受研究精力限制,基金备选股票池约 100 只,单票建仓最大不超过 25%,既保证集中投资优势,又分散风险。

5.长期满仓:在股票预期回报率高于现金资产,选择长期满仓。仅在股票普遍高估(如 2007 年、2015 年行情)时减仓,基本上不做择时,而是根据资产回报率选择投资方向。

6.以大市值公司为主:大市值公司通常基本面扎实,有稳定护城河,在行业竞争中脱颖而出,能提供长期稳定回报。相比小市值公司,其估值不易受短期概念影响,更符合长期投资需求。

(二)好公司的定义标准

1.护城河稳定:护城河是公司在竞争中存活并获取超额收益的关键。以光伏锂电池行业为例,虽前景光明,但竞争激烈,若护城河不稳定,易陷入恶性竞争,导致利润下滑。

2.盈利可预测性强:只有能大致预测公司未来五年甚至十年盈利,才能准确估值,判断股价高低,进而做出合理投资决策。

3.管理层优秀:优秀管理层能确保公司专注核心业务,避免盲目扩张和利益冲突。如部分公司因管理层决策失误,导致业务混乱;还有一种情况是管理层与小股东利益不一致,公司很赚钱但是不分红,股东无法享受上市公司利益,例如银行股。

4.财务报表健康:对于重资产公司,资产负债表和现金流量表健康至关重要。避免出现账上盈利但实际没钱的情况,像 PPP 概念、地产基建行业部分公司,虽盈利强但现金流不佳,无法分红。

5.成长潜力大:成长期公司盈利再投资能获较好回报,也能避免管理层与小股东利益冲突。相比成熟期公司,成长期公司面临的资本回报率下降风险较小。

投资决策始终围绕 “好公司好价格” 原则。好公司标准明确,而好价格受公司基本面和股价波动影响。何时卖出持有的股票,主要取决于公司的内在价值是否高于当前股价。若内在价值更高,便值得继续持有;反之,卖出或许是更合适的选择 ,如2021年清仓高估值医药股。

(三)行业配置策略 —— 多元弱相关

1.除了上述提到的投资风格,如何分散仓位、降低回撤呢?

(1)降低波动的关键:单纯增加股票数量不一定能降低回撤,行业配置需多元化且弱相关甚至负相关。如 2021 - 2024 年医药消费股同跌,若集中配置此类股票无法降低风险。而配置煤炭、公用事业和医药等不同行业股票,可有效降低投资组合波动。

(2)基于经济周期的配置:不同经济周期阶段,各行业盈利表现不同。滞胀时资源股盈利多,崩盘时公用事业盈利确定性高,萧条时医疗消费穿越牛熊,复苏时机械制造弹性大。根据对经济周期的判断,超配相应行业股票。当下,美国 CPI 持续处于高位,美联储降低利率的可能性微乎其微,预计 2020 - 2030 年全球更易处于滞胀阶段,重点配置资源股。

2.经济周期划分的依据以及行业优势分析

长期来看,这些板块可以形成稳定的护城河,具体来看:

(1)资源商品:资源商品(如黄金代表的资源)长期收益可观,且有明显护城河(矿山、油气开采具有排他性)。周期性明显,短期价格波动由供需决定,长期价格波动由市场价值(社会生产成本)决定,在研究资源股时,不看期货价格波动,而是有长期价格锚。

(2)公用事业(硬资产):危机时抗风险能力强,盈利下滑幅度小,且多为垄断经营,现金流稳定,抗通胀,产品迭代缓慢竞争压力小。可以分为四类:公用事业(水电煤、管网)、交通设施(港口、铁路)、通信设施(铁塔、基站)、商业地产(写字楼、购物中心)。深受长期投资者青睐,例如货运铁路是巴菲特的第一大持仓。

(3)机械制造:受益于经济复苏,中游机械制造行业业绩弹性大。同时,机械制造行业符合机器替人长期趋势,中国具备良好产业基础,发展潜力大;一些国产品牌国际化程度不高,出海潜力大;一带一路战略合作的持续深化。估值不高且发展前景可观,投资价值凸显。

Q&A

Q1:仓位调整的逻辑是什么?

A:买入股票以未来 5 - 10 年预期年化回报率 15% 以上为标准,回报率越高,仓位分配越高;股价上涨导致回报率降至 15% 以下时减仓,涨幅过大则清仓。其他因素:如根据公司基本面变化调整、股价波动、出现黑天鹅风险,或者发现更好投资机会时,会卖掉部分股票转移仓位。

Q2:从 2021 年到 2022 年年底,基金的净值处于宽幅震荡状态。不过,对比同期指数,基金的超额收益非常明显。毕竟当时整个市场已经连跌近三年。那么在 2021 年至 2023 年期间,基金主要配置的是哪些方向?和现在的配置有什么区别?另外,当时采取了哪些策略来规避指数下跌的风险,实现了较好的低回撤呢?

A:2018 - 2019 年,基金重仓医药股,如创新药、民营连锁医院、CRO的龙头等,收益可观。2020 年,随着医药股上涨,逐渐降低医药股仓位,加仓资源股和公用事业股,虽部分医药股卖飞,没有明显超额,但避免了 2021 - 2024 年医药股下跌带来的大幅回撤。2021 上半年清仓医药股,集中配置资源股(有色金属、煤炭等)和公用事业股(电力、燃气、水务等),煤炭股一度占了20%仓位,表现突出,贡献主要超额收益。2024 - 2025 年,又逐渐降低煤炭股和公用事业股仓位,重新加大医药股仓位。目前,资源股和医药股在基金仓位中占比较大,医药板块持有三四个股票,仓位约占百分三十。

Q3:在医疗类和机械类这两类偏成长的行业板块中,对这两类的公司做估值,评价标准是否一致?

A:统一采用未来现金流折现(DCF),尽管估值方式一致,对其未来发展的盈利预期却不尽相同。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。