主观权益多头的悲歌:超额去哪里了?未来何处去?

作者:二叔说市

题图: 二叔说市微信公众号

一、又一年,整体负超额

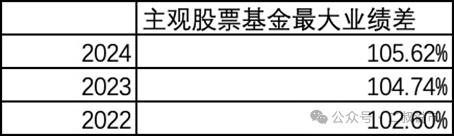

2024股票基金锦标赛已经落下帷幕,几家欢喜几家愁。

非常让人沮丧的是,公募股票基金整体业绩仍然较为拉垮,无论是偏股混合基金还是股票型基金,业绩只有3-4%,又一年没有战胜可比较的宽基指数。

不光是平均没战胜,最好的跟最差的业绩方差超过了100%,有人取得了69%的收益,有人给基民亏了36%。

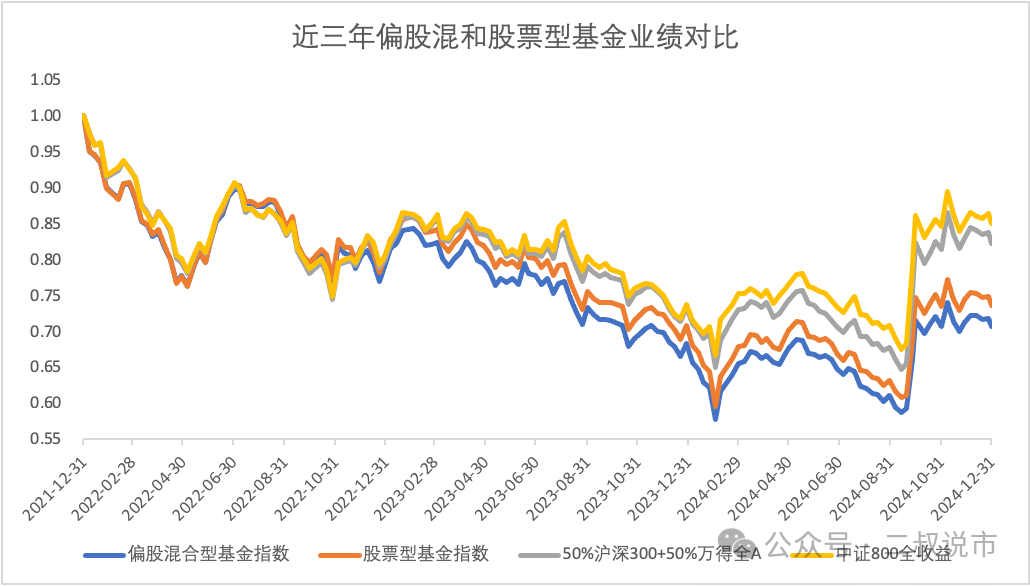

话说,这已经连续三年了,每年都没战胜指数,每年都是负超额,在2024年尤为明显。大家看看下图。

有人可能会说偏股混和股票型基金经过等权处理的数据是这样,那么加上灵活配置类涵盖了所有主动型股基后,会有不一样结论么?

我们严谨起见,找出所有样本,统计了下全样本算数平均,中位数和加权平均数:对不起,也就稍微好了点,总体仍然还是差。

多人会说:啊,有这么差么?可我买到的基金这几年其实很好啊。。。纳尼。。。

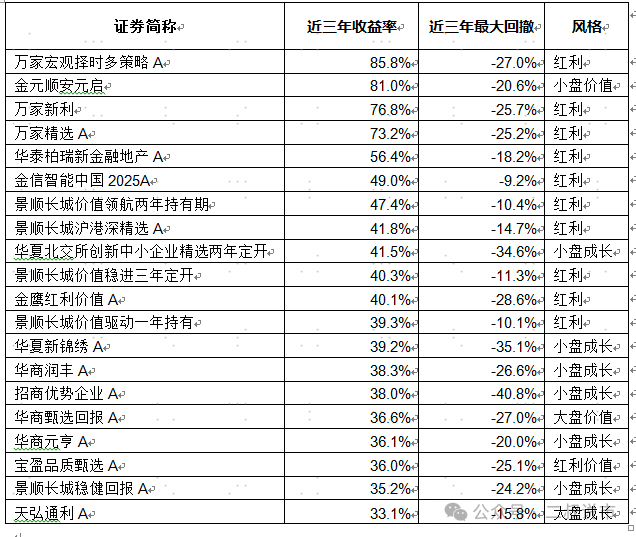

于是我们把这三年来的前20名基金拿出来看一下:果然,不出我所料,大部分集中在红利风格暴露,或者是小盘成长的幸存者。

很多人又说,你统计的是公募,如果是私募呢?

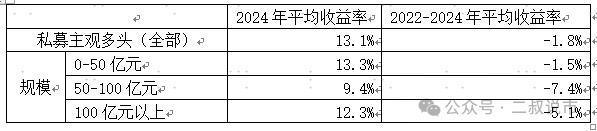

我们拿某家券商托管的私募多头统计数据看了下,如下:收益要好一些,不过费后也没战胜。

这里面不像公募,会存在严重的幸存者偏差(好的业绩留下了,差的不显示了)

二、投资者用脚投票,规模大幅缩减

在这样的既没有绝对,又没有相对,而且还连续三年暴击的业绩影响下,最后结果会是啥样呢?

答:规模骤减,被赎回!

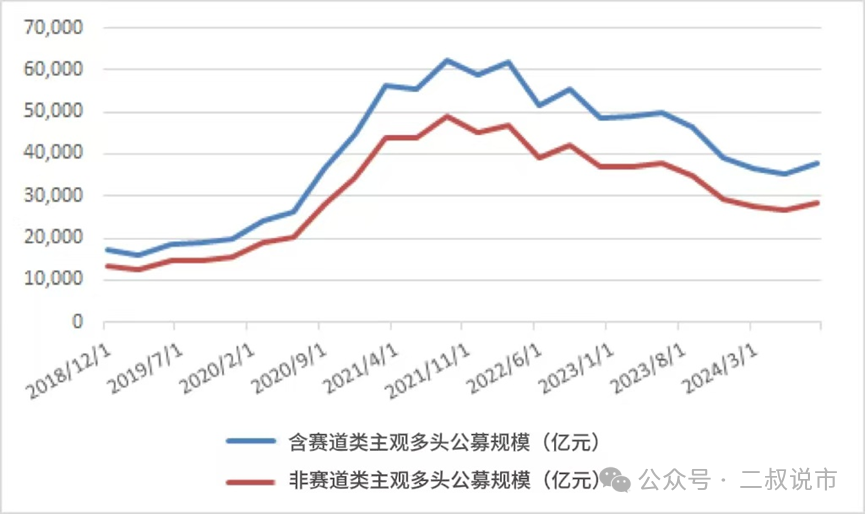

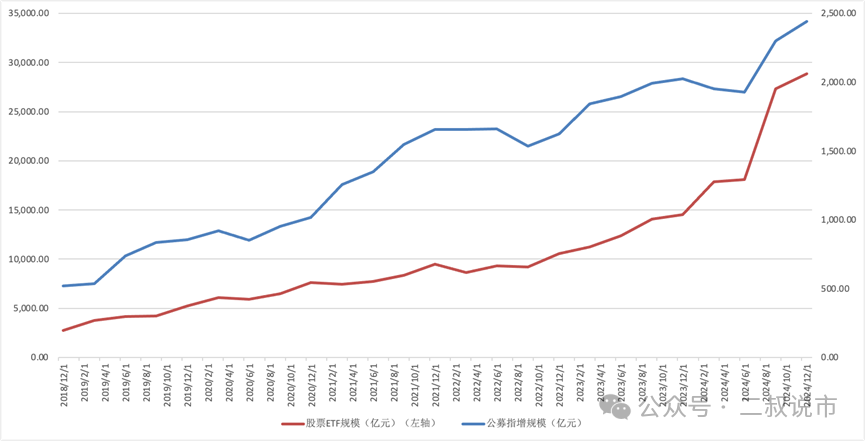

我们统计了下近几年来每个季度股票仓位大于60%的“真正”主动股票基金的规模,显示如下:

在2019年,居民开始不买房子买基金,到2021年主动股基规模达到高点(超过6万亿),那会经常见到日光基,百亿基。

而在这三年暴击后,规模已经缩减了近四成。尤其是非赛道类非行业类的全基!投资者投出了非信任票。

其实不光公募主动股基是这样,主观多头私募也是如此。很多家规模掉了一半以上,尤其是众多著名的百亿私募。

基金经理越来越多,管理规模越来越少,咋办呢???

三、ETF和指增等指数化投资迅速崛起

那么老百姓和全市场离开了主动股票基金,是不是不买股票基金了呢?

答案是否认的!

老百姓这些年在买ETF和指数增强类基金,资管圈迎来了指数化投资的大时代!

2024年,股票型ETF规模继续暴增了50%以上,一下突破了3万亿,超过了主动股基。

而且,公募量化指数增强虽然业绩相对于私募指增业绩很一般,但是规模也在暴增!

假如老百姓本身就要买基金,可是主动基金业绩不稳定,在时序和截面上业绩方差太大,不但没有任何风险补偿,而且总体业绩还不如ETF。

那么,老百姓当然买ETF或者指增嘛。

其实不光是公募ETF和指数增强在崛起,这几年在私募市场最亮眼的仔是量化指数增强,以摧古拉朽之势蓬勃发展,规模已经超过了1万亿元。

关注本号的读者,应该知道本号是量化的专业写手和投手,深耕量化基金的投资多年,两年前我就写过《拥抱指数化投资的大时代》。

如果那会你还不重视ETF和指数赛道,说明战略有重大问题啊,老铁。(我现在理解了为啥听说有些老铁把我文章拿出来打印和公司宣发了)

很多人好奇中国市场为啥这么快迅速发展ETF,求问指数化的崛起原因,是否能持续?

我的结论是:指数化会一定会持续。

至于原因,我简要回答一下几点吧,等我下次有时间再来详细写写。

- 替换股票繁杂的样本、投资者对投资简单化、透明化、稳定性的诉求

- 投资者结构变迁导致投资行为的变化

- 主观多头承载信任溢价,结果是负alpha

- 拥有稳定alpha的量化投资赛道发展助推

- 基金公司重金投入和财富端的力推

- 买方投顾和大V投教的崛起

- 监管推动

具体在微观层面,你稍微了解下各个券商渠道卖ETF的KPI和折标应该就理解了吧?不行就看看前段时间的A500 ETF运动?

四、为什么过去集体负超额?

写到这,很多有经验的基金投资者可能会问:

为什么主观多头基金业绩整体负超额?他们未来还会继续不行么?

我们确实尝试研究了下这个课题,于是我们从他们的行为、持仓结合业绩开始研究。

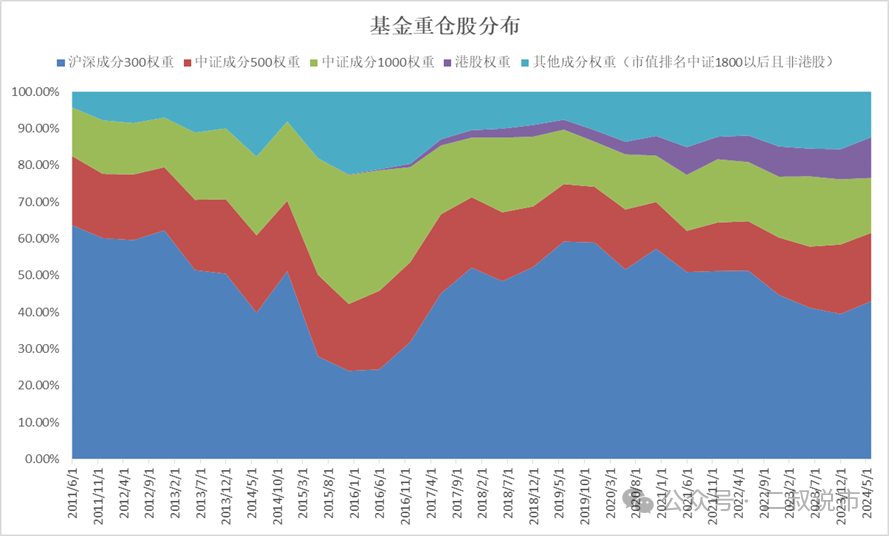

首先,主观多头总体选股和持仓长期而言还是偏大票,当然2015年这极端小盘行情除外。

最近两年,公募跟私募一样,都去南下“跨国香江,抢夺定价权”去了,目前买入港股的比例超过10%。同样的,也是港股大票。

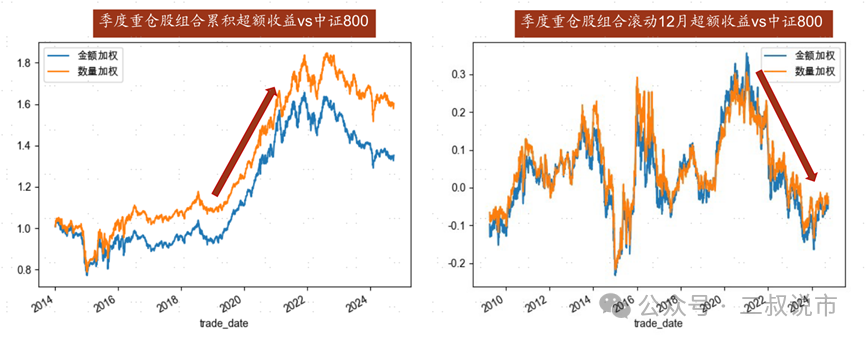

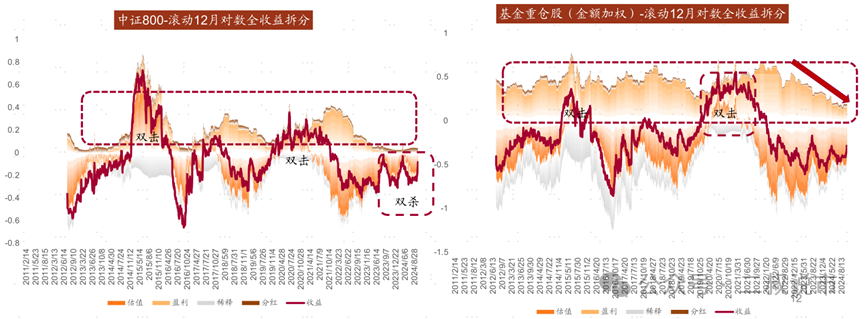

因此,我们可以用中证800或者50%沪深300+50%的wind全A去追踪超额情况。绝对业绩和相对800超额的走势如下:

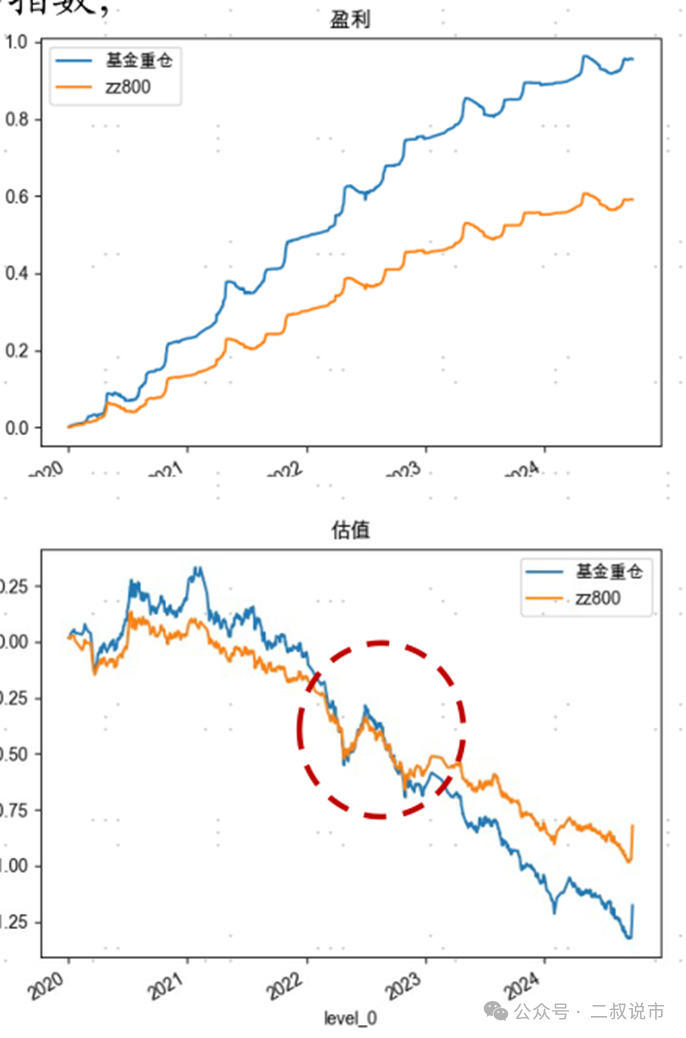

我们又按照每个季度把基金重仓股研究了一遍,也证实了主观多头投资方式总体跟经济基本面或者景气度高度相关。

相对于A股全样本,大家总体比较价值。在此细节不表。

然而,在过去三年宏观经济大背景下,主观持仓的票出现了罕见的,杀业绩,杀估值情况。

- 尤其是A股特别流行景气度投资(投机),碰到这样的大环境,叠加风险偏好的急剧下行,重仓股票跌得比基本面狠多了。

从结构上来说,在这样的阶段,基金总体大幅度跑输,而红利大幅跑赢,这是很正常的。

除此之外,还碰到了主动基金被大规模赎回,导致被迫卖股票多杀多,重仓股阶段性跑输的情况很典型。

有些量化居然用起了基金重仓股因子:只不过跟2020抱团跟随不一样的是,现在是反向指标。

还有一条:买卖存在流动性的压力。你懂的!

当然还有一些其他原因,在此不表。

大悲,变成了超大杯!

五、主观多头未来还有机会么?

确实,主观多头过去发生过负超额,持续三年负超额已经很罕见了,你接下来可能会问:这次这到底是周期的还是趋势性的?什么时候超额会回归?

这个嘛,我很难下短期判断,但是长期而言,我对很多优秀基金经理非常有信心,对整体主观多头也有信心。

长期而言,我们从基金经理群体投资能力和长期超额的背后,看到的是信息获取和分析能力,看到的是群体的专业优势,这相对于整个市场投资者来说,仍然具有很大的优势。

当然必须承认的是,在量化的发展之下,在游资的放松下,这个优势在迅速衰减,且不可逆。

而未来1-3年短期而言,主观多头也值得期待,我们可能也得要有信心:

首先,等基本面出现整体或者结构性机会时,主观多头能超额会逆转!

其次,在基金被赎回,重仓股多杀多过后,不仅重仓股票价值会回归,而且基民申购行为也都会回归。

再次,有些指数可能阶段性相对泡沫化,成分股被相对高估,主动超额很容易回归;比如以行业ETF为例,所有行业基金经理都跑不过ETF,这也太不正常了吧。

最后结论:相信主观,等待戈多!

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。