中性策略失效了吗?

作者:博斐私募基金

题图:博斐私募基金微信公众号

1 | 引 言 |

继2024年9月24起的一波政策轰炸,A股连续大涨,截止2024年10月8日,仅用了6个交易日上证指数上涨了26.95%,沪深300大涨32.47%。

但并不是所有投资者都笑得出来。

股市大涨,股票多头策略自然在压抑了许久之后长舒一口气。

然而,平日里保守的中性策略不仅没涨,反而在这样的疯牛行情下受到了市场的暴击。

据财联社统计的数据显示,多只量化中性策略产品在大涨的一周内出现了超3个点的回撤。

近年来中性策略规模占比逐渐增加:

一方面是逐渐完善的对冲工具使得对冲成本降低、策略容量提升、策略表现良好;

另一方面是投资者的偏好增加,许多投资者在经历过大涨大跌的市场行情后开始选择中性产品,因为其波动低,追求绝对收益,与其他策略相关性较低。

那么什么是中性策略?

2 | 关于中性策略 |

定 义

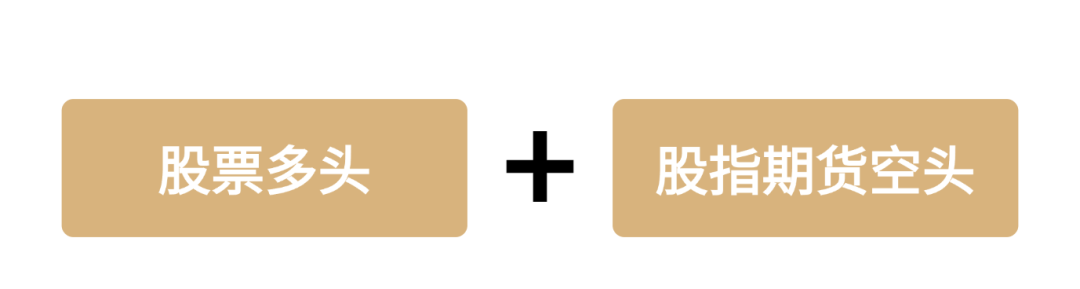

中性策略就是通过同时持有股票多头和股指期货空头,保持中性的持有头寸,对冲掉了系统风险,就能保证在大多数市场环境下获得稳健的收益。

这个策略虽然在牛市中跑不过多头策略,不过在震荡市和熊市中有很大的优势,所以近年来受到了各资方青睐。

收 益 来 源

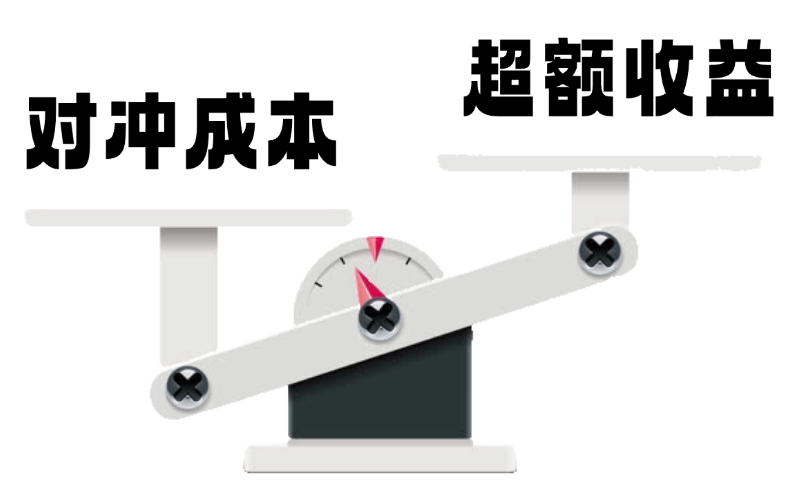

牛市中,策略所选股票能跑赢大盘指数,获取超额。

熊市中,策略的期货空头收益能尽量对冲股票的下跌。

因此,中性策略考验更多的是多头端的选股能力。

既然此次的多头端大涨,中性策略为何还出现大回撤?

3 | 为什么发生大回撤 |

因为空头端对冲成本的急速上涨。

当股指期货价格越高于现货,则称期货升水越高,此时中性策略的对冲成本越大。

从以往历史行情来看,期货与现货之间的差值平均在10-20个点左右,中性策略的对冲成本可控。

而2024年9月27日,多重传导导致股指期货升水高达近150个点,创了历史新高:

首先,上交所宕机无法成交,导致多头端涨幅不够,且资金涌入深交所和股指期货市场拔高价格。

接着,股指期货被拉高后,期货空头被要求追加保证金,管理人只能补充保证金或者平掉一部分期指空头头寸,这进一步推高了期货价格。

连续的暴涨,使得股指期货持续高升水,对冲成本短期内急速拉大,导致中性策略极端回撤。

因此,即使多头端在这波行情推动下获得了超额,也无法覆盖对冲成本快速上涨带来的损失。

但是不慌,随着股指期货合约临近交割日,升水大概率会逐渐回归,对冲成本将逐渐变小。

历史是否会重演?有可能,但极端行情很少,既然选择了就相信并且坚持,在长期中就能生存下来。

当然了,在面临极端行情时,我们只有事前做好仓位控制,才能避免最坏的情况发生。

每个策略都有各自的盈利期、风险点和不适应期,短期内并不能验证策略的有效性,只有将周期拉长了才能体现出一个策略或产品的特性。

因此,投资者应提前了解自身的风险偏好,了解产品的风险收益特征和策略的极端风险点,理性看待每一次涨跌。

● 参考文章

联 系 我 们

官网|www.bofeifund.com

邮箱|bfco@bofeifund.com

电话|0592-5915433

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。