“生死劫”下的私募行业变局,“扶优限劣”将重塑行业生态

作者:浪说量化

题图:浪说量化微信公众号

本来是打算12月中旬发出来,作为24年的收官之作,25年开篇再写点正能量的,结果拖着拖着元旦都过去了。只能安慰自己这是25年的欲扬先抑,你所经历的每一次苦难,都将成为未来弯道超车的机遇。

最近,不少私募朋友向我反馈,当他们登陆托管系统时,收到了产品日均不足500万的提示,提醒管理人考虑尽快扩募或者清算。

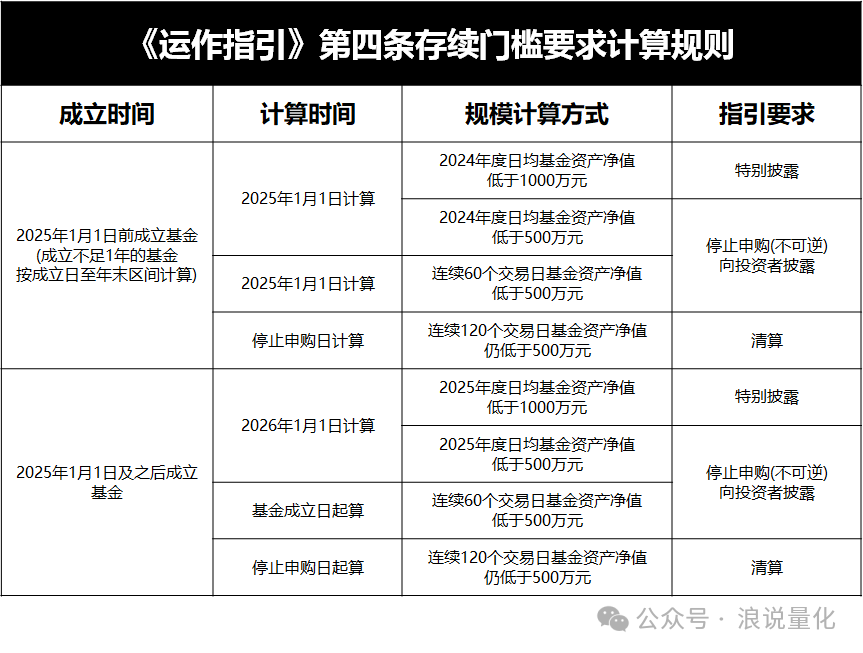

根据2024年4月30日中基协发布的《私募证券投资基金运作指引》中对基金存续规模的相关要求:

第四条 私募证券投资基金的初始实缴募集资金规模不得低于1000万元,不得通过投资者短期赎回基金份额等方式,规避前述实缴规模要求。 私募证券投资基金上一年度日均基金资产净值低于1000万元的,私募基金管理人应当在5个工作日内向投资者披露本条第三款的潜在影响及相关安排。 私募证券投资基金上一年度日均基金资产净值低于500万元,或者连续60个交易日出现基金资产净值低于500万元情形的,应当停止申购并在5个工作日内向投资者披露;停止申购后连续120个交易日基金资产净值仍低于500万元的,应当进入清算程序。私募基金托管人应当配合执行并督促私募基金管理人及时按要求办理基金清算等事宜。公众号:中国证券投资基金业协会关于发布《私募证券投资基金运作指引》的公告

其中对于私募产品规模计算时间区间给了明确的过渡期:

一、《运作指引》施行前已备案私募证券投资基金适用《运作指引》第四条规定。上一年度日均规模、连续60个交易日的计算时间自2025年1月1日起算。私募证券投资基金成立不满一年的,计算上一年度日均基金资产净值时,以该基金成立日至上一年度末的区间为基准进行计算。公众号:中国证券投资基金业协会关于发布《私募证券投资基金运作指引》的公告

也就是说,最早在2025年7月初,我们就将看到私募基金的大规模清算潮。虽然我觉得大部分私募管理人大部分都会提前劝赎,让投资于停止申购产品的投资人转投于其他正常运作产品。还有一些可能主要是私募出于保壳目的硬撑着的产品,也将迎来生命的终点。

那么在新规的要求下,大概有多少产品会受到影响呢?由于现在协会主要对私募季报中规模不足1000万的产品进行提示,所以我们可以通过统计正在运行产品中不足1000万的产品数量占比大概看一下影响。

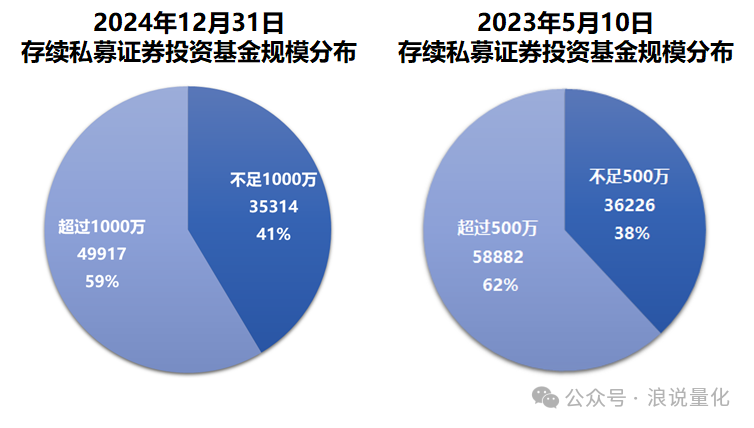

根据Wind和iFinD的数据,截止24年12月31日,正在运作的私募证券投资基金一共85231只,其中规模不足1000万的一共35314只,占比41.43%。正好在之前的文章《打个响指吧,他说,我们打个共鸣的响指......》中统计了23年5月私募产品不足500万的情况,放在一起拿来做个对比。

可以看到,尽管24年底不足1000万规模的产品占比更高,但考虑到两者的规模阈值差别,如果统计的是同等不足500万规模的产品,那无论是产品数量还是产品占比在2024年底必然都是大幅下滑的。

这一方面代表了私募在新规正式实施前就开始积极自救,将规模不足的产品进行扩募、合并、清算。另一方面也是监管的私募供给侧改革卓有成效,2024年一共注销了518家私募证券类管理人,不停将尾部不合格的管理人进行末位淘汰,提高了整体私募证券行业质量。

那么对应到管理人头上又如何呢,毕竟不同规模体量的管理人,面对政策风险的抵御能力又是天壤之别。

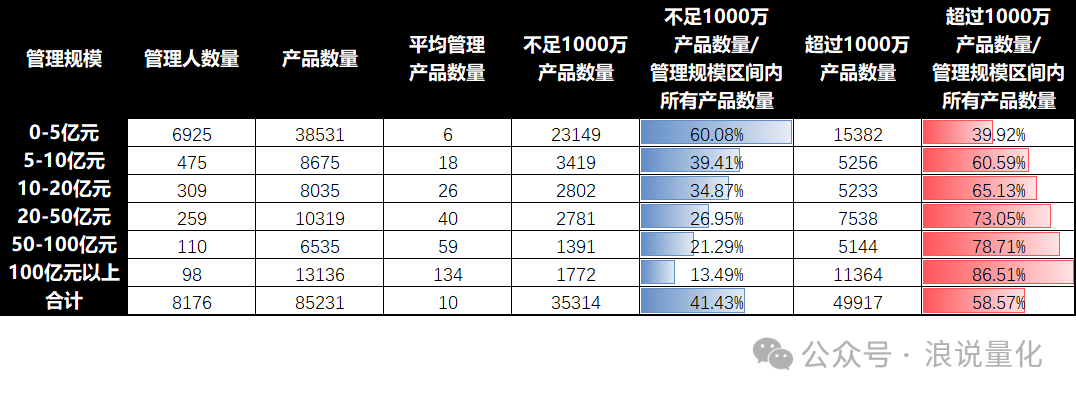

答案也正如我们所预料,管理规模在0-5亿的私募管理人是这次严监管的重点治理对象,其总共管理的38531只产品中有超过60%的产品规模不足1000万。而随着管理规模的增加,不足1000万产品占比也随之降低。对于百亿私募而言,仅有不到15%的产品规模低于1000万,如果换算到500万的话,可能比例要低于10%。

如此以来,对于小差私募来说,从产品清算到私募注销的一条龙服务链条就已经完全打通了。简单来说就是,产品规模持续低于500万——停止申购——强制清算——连续12月无在管私募基金——私募注销,整个私募行业将在之前的严监管后,迎来扶优限劣大清洗2.0。

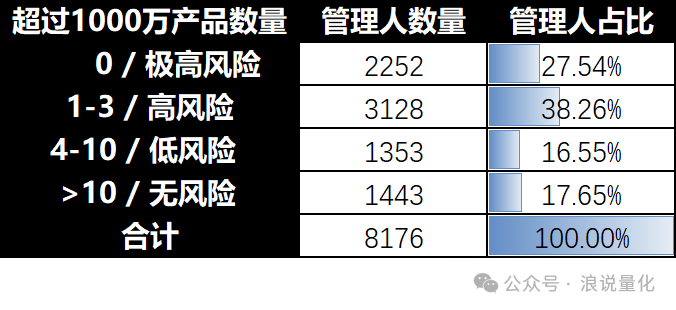

那么又有多少私募可能会首次影响呢?我们统计私募管理人旗下规模大于1000万的产品数量这一指标,来判断私募未来的注销风险。我们认为管理规模在5亿以内的,备案时间超过一年,超过1000万产品数量为0的证券投资类管理人有极高风险未来成为僵尸私募,1-3为高风险,4-10为低风险,10以上的无风险,此外管理规模在5亿以上、备案时间在24年之后的管理人均为无风险。

从表格中可见,极高风险的管理人有2252家,占比27.54%,高风险的管理人数量在3128家,占比38.26%,低风险和无风险的加起来也不足3000家。这么看来,24年经常有谣言说是以后私募留存不过一两千家,这么看来也不是危言耸听了。

私募产品清算新规的正式实施,不仅影响了整个私募圈,私募托管行业的格局也有可能因此而改变。托管行业的排名主要看托管产品规模以及产品数量,虽然规模数据未公开,但是托管数量还是可以从协会中公开获得。

而国泰君安和海通证券的强强联合,使得其合并后的托管竞争力更上一层楼,虽然合并后的名字一直未定,这边采用国君12月中旬最新备案的商标——国通君安指代。

这里统计了提出未剔除和剔除规模在1000万以下私募产品的,托管排名TOP10。考虑到新规实施,我们只考虑规模大于一千万的私募产品数量,可以看到已经出现了明显梯队分层。

招商、国君+海通、中信明显是当之无愧的TOP3,数量都在7000家以上。但是国君和海通合并后,与招商的差距迅速缩小,未来私募托管行业的头把交椅花落谁家,可能还留有一丝悬念。

华泰托管作为第一梯队守门员,在未来很长一段时间里都将成为第二梯队的噩梦。

建投、兴业、国信、广发作为第二梯队的选手,脱水后的数量都在1900家以上,而排名前后两者之间的差距都不是很大,未来可能会迎来新一轮腥风血雨。

再往后就是数量在千家以下的托管,在此就不加赘述了。

由此可见,私募基金供给侧改革会使托管机构之间的差距减少,竞争更加激烈。尤其是对于那些原本依赖小规模私募产品托管业务的中小托管机构来说,生存压力将进一步增大,两极分化的格局可能会进一步加剧。

未来托管行业将更加注重服务质量与创新驱动。一方面需要根据新规的要求,提供更加专业、精细的服务,助力私募管理人合法合规。另一方面也要加大在技术研发方面的投入、推出创新的产品服务和模式,开拓资方服务,做好投资人和私募管理人之间的桥梁。

由于私募数据披露受限后,大家对私募基准指数的需求激增。我这边也拿到了头部几家托管所构建的私募指数,后面有机会可以研究一下各家私募指数的优劣并分享出来。

风险提示:本文中的所有内容仅代表个人立场,不代表所在机构或其它任何机构的观点,更不构成任何投资建议。本文根据国际和行业通行的准则,以合法渠道取得这些信息,尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性。本报告不能作为投资研究决策的依据,不能作为道义的、责任的和法律的依据或者凭证,无论是否已经明示或暗示。

个人观点,仅供参考

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。