20250102 - 经济和市场分析 - 动荡的开年

作者:培风客

题图:培风客微信公众号

2024年对我来说也是变革的一年,我离开自己的舒适区,尝试去做一些新的事情。过去的岁月里,每次我尝试做更难的事情,都能取得更好的结果,每次开始一个看起来不可能的事情,都能给我一个不敢想的收获。我希望这次也不例外。但我还是会定期更新一下对于市场和经济的看法,但会有一些细微的内容改变,我相信大家会慢慢发现的。

美国经济:长期趋势和短期趋势的背离

首先美国市场和经济在过去两年的表现是毋庸置疑地好,总量和结构俱佳

如果追求其原因,财政的支持力度,和货币政策收紧但依然有流动性支持是先行指标的原因,AI的Capex带来的投资是同步指标的原因

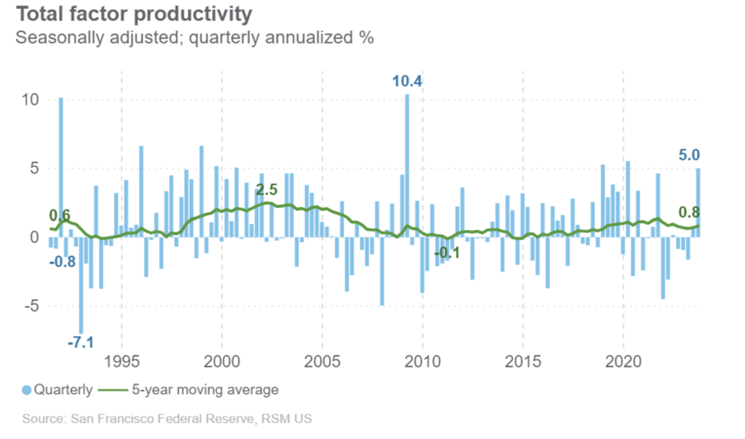

如果从更加经济学的角度去说,人口,TFP的增长,也给上述流动性指标添砖加瓦

而当下的情况在于

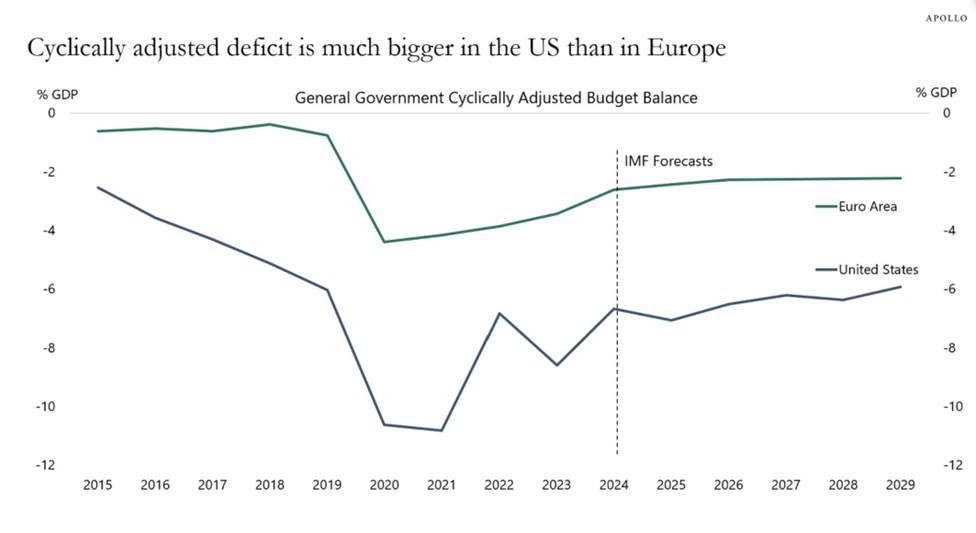

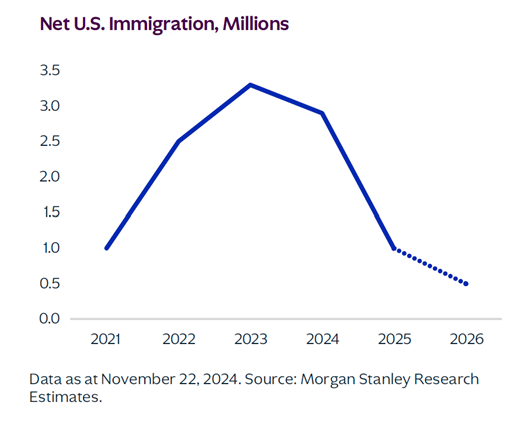

过去两年,美国强劲的人口流入,财政支持和AI的产业投资,在特朗普的政府下,其实面对不确定性,因为人口政策,财政政策都有可能有变动。

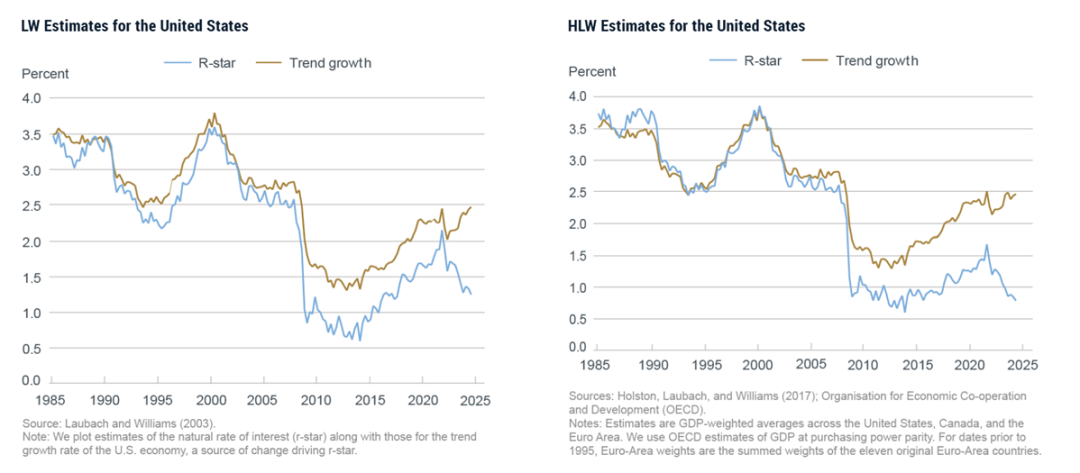

或者用更学术的话说,美国经济的长期趋势和短期产出缺口是背离的

说人话就是:如果美国一年三百万移民,7%的赤字率,然后AI的Capex一直持续,那么美国目前的利率水平非但不应该继续宽松,甚至应该继续收紧。如果美国一年只有一百万移民,支出有所走低,就算AI的Capex可以持续,美国的利率水平可能也要走低一点。

换句话说,如果特朗普萧规曹随,那么联储的鹰派态度是对的,甚至不能排除加息的可能性。

但这个世界上最不可能萧规曹随的人只怕就有特朗普。

所以我们就处在一个薛定谔的政策状态,如果DOGE降低财政支出,驱逐移民卓尔有效导致长期预期改变,那么美国目前的利率水平确实应该降低一点。按照纽约联储的算法,可能之前市场认为的,从目前水平继续降息3次,到3.5%的水平是合理的。

反过来如果特朗普一点政策不改变,那么4.5%的利率水平可能才是合理的。从这点出发,我觉得联储也是看不清楚特朗普的政策到底如何实行。在政策预期不明确,通胀依然高于目标值的时候,一个比较鹰派的降息我觉得也不是不可理解,我不觉得联储对特朗普有哪怕一点点的预见性,所以如果未来特朗普政策改变,联储也可以,也会光速变脸。

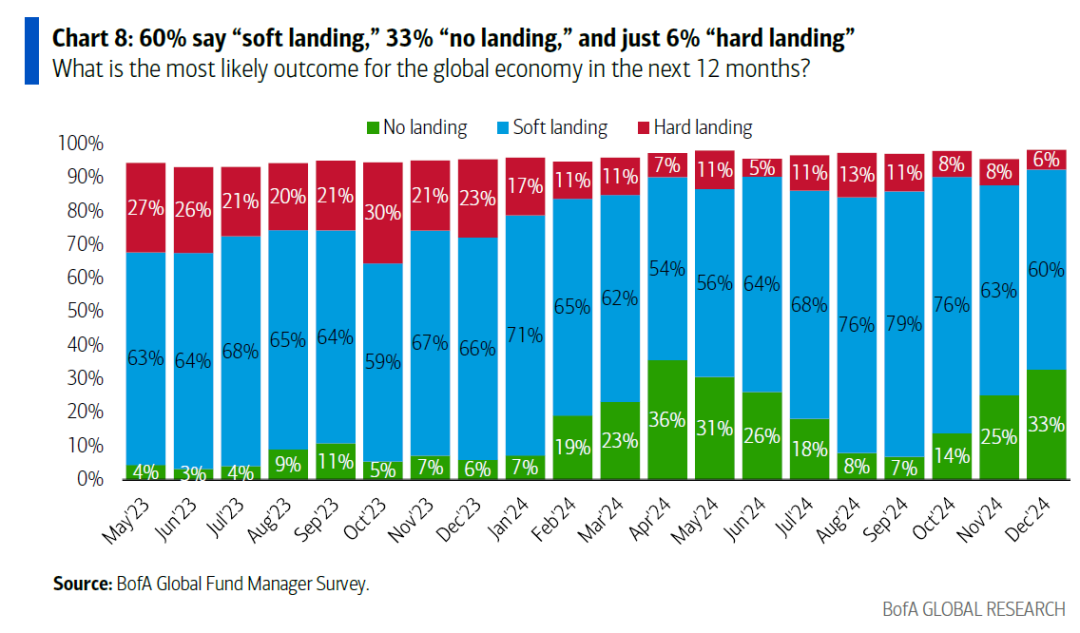

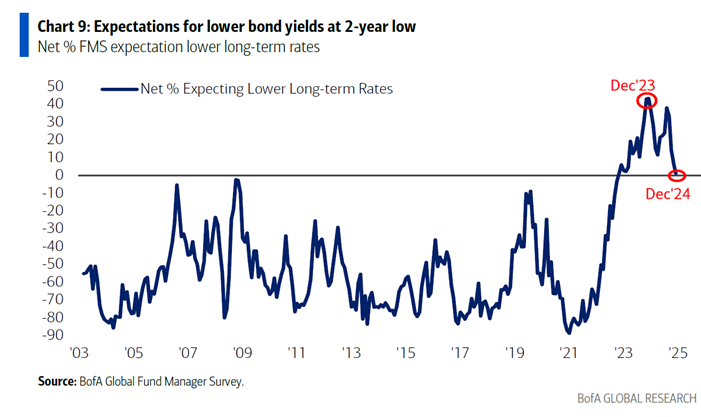

当然,我们每次得出一个结论,都要检查一下,上面这个看法会认为,不管特朗普如何施政,利率都会在3.5%-4.5%的区间波动,这个看法其实是值得做一层反思的,因为他比较小,历史上看,降息后第二年,软着陆才更有可能实现这种小区间的波动,如果是硬着陆那是另一回事情

当然,在FOMC之前,只有6%的人觉得会硬着陆,这个问题就见仁见智了,但我比较小心,我一般会谨慎这种共识预期(94%的人觉得不会硬着陆)

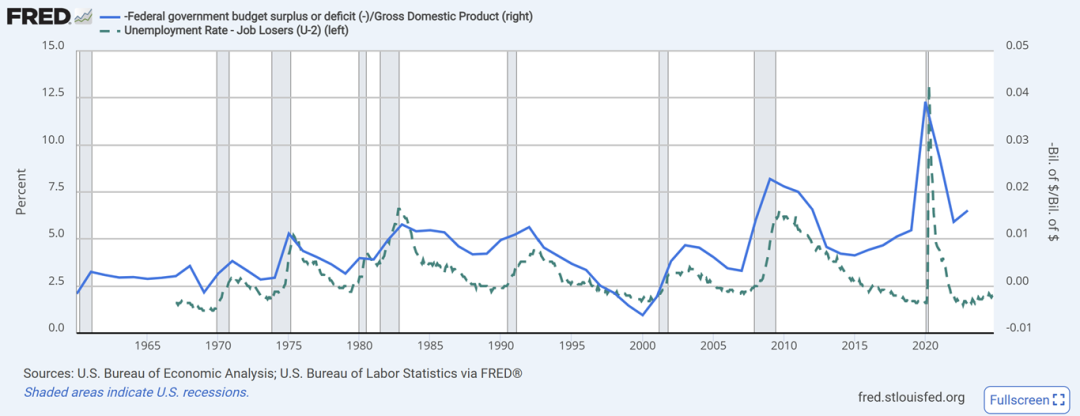

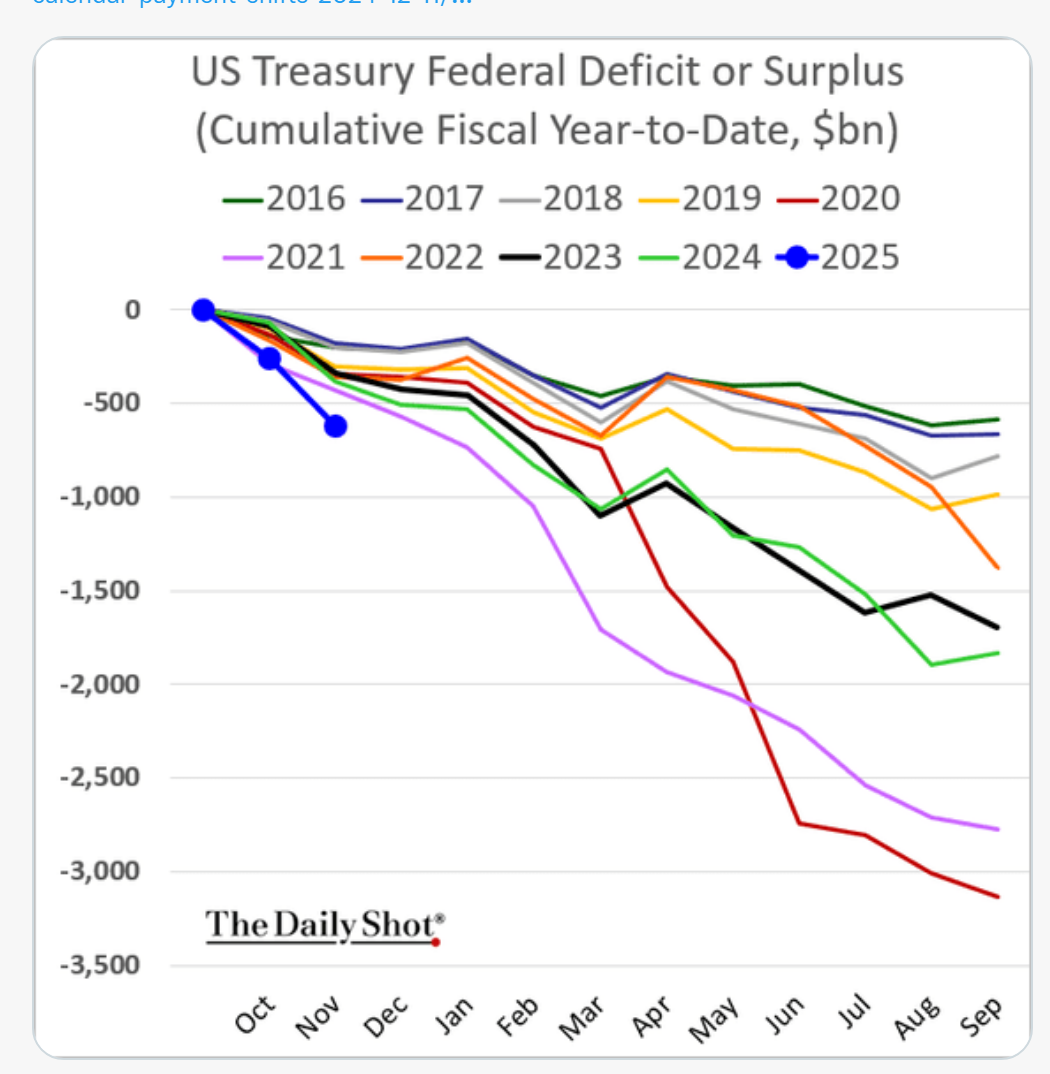

如果说上面这个问题是长期的,短期其实一样,拜登政府在最后的时间突击花钱

所以长期和短期的问题都合二为一

长期看,疫情中民主党的移民政策和财政政策提高了美国的实际利率,但特朗普有可能会改变它

短期看,拜登政府突击花钱和DOGE磨刀霍霍向支出也形成了矛盾

所以回到之前反复说的那个问题,2025年的Q1,或者H1,是降息后的第二和第三个季度,是降息开始后的第三次和第四次降息,是特朗普上任的前100天。这么多不确定性积累在一起,很多资产的持仓数据又很极端,这段时间小心一点可能是更合理的做法

而且要看到的是,目前市场几乎不认为特朗普的财政赤字会缩减,或者说不担心这个问题,但财政的确是美国经济过去两年的支柱

所以如果真的特朗普上台后,从目前拜登政府的突击花钱,到特朗普的降低支出清除异己,这个转变会有点大。

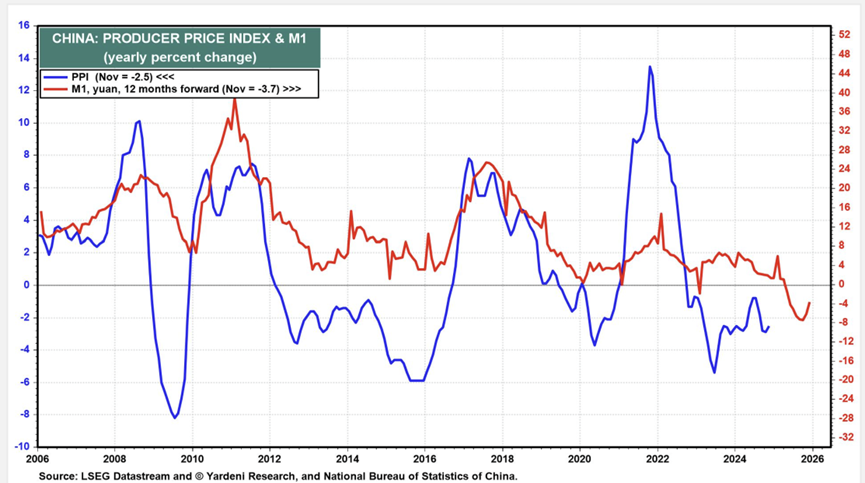

中国:稳定价格的努力

其实很多时候,之前会有一种感觉就是,既要有要的内核,是依然缺乏一个自己的系统方法论。打个比方,如果一个领导,又要你做股票,又要你做商品,又要你做债券,然后成长股也要买,红利也要买,价值投资也要看,但你不知道他到底会做什么,那么大概率这领导就是个亏货,因为他没有自己的核心能力圈。

比较好的领导,是你知道这哥们能在哪些股票上赚钱,比方说他就是很会做红利,但当了领导没办法只能既要有要,他自己一天到晚在红利上赚钱,然后让你去买成长或者价值。然后你赚了钱是他意外之喜,你亏了钱他用自己的盈利帮你补了一部分。这就是好领导。

所以之前说过,如果你有一天碰到一个投资者,她告诉你,我只会这几个东西,别的你别问我,这往往是不错的人,如果有人坐下来就说,我都看,你随便问,那这一个小时只怕就浪费了。

中国在制造业上从来不迷茫这些事情,很多制造业公司明确知道自己要什么,就是因为他能赚钱,但中国在经济理论方面,在金融研究方面没有西方那种沉淀,可以参考的经验是过去30年高速发展时期积累的经验,所以遇到改变就有点迷茫。

这世界每一个选择都有自己的代价,可以相信市场经济,那么价格的出清会缓慢一点,但长期更平稳一点,但代价是短期要承受痛苦,也可以相信凯恩斯主义,那么价格的见底会快一点,但长期不确定性更高一点。很多时候长期和短期就是无法兼得的,就像商品期货,长期看好你积累库存,那么短期就有可能存在利空,长期看空你去库存,那么短期有可能就存在利好。

好在我觉得最近的政策至少明白了对价格托底的重要性,这是一个标准的中国思路,开始的选择介于两种情况中间,但最后可能滑向一边,我觉得和美国情况一样,最后如何选择取决于特朗普。

稳定价格无法就三个方法,内需,外需,资产购买。我觉得内需目前还需要时间

那么如果外需走弱,就需要加大资产购买,估计和美国一样,这个决策也是特朗普上台前100天就会有端倪。

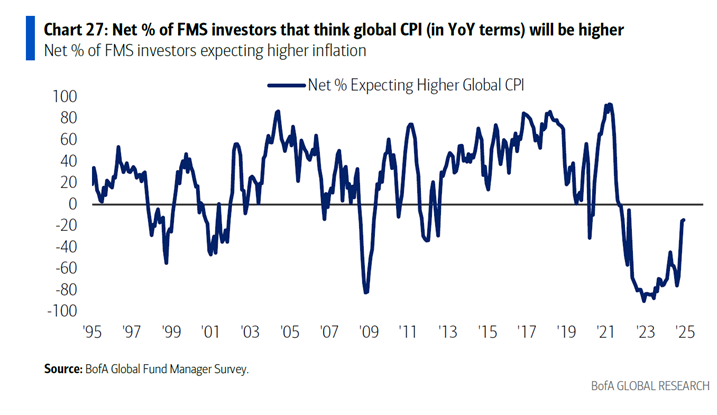

最后回到市场,如果说2024年1月份,是一个通胀预期很低,降息预期很足的开年,那么2025年1月份,是一个通胀预期已经回暖一点,降息预期已经降低一点的开年

在一些商品的库存上和商品的价格上我们也可以得出类似的结论,更高的库存,更高的价格,更好的长期预期和更高的短期不确定性。

这种经济预期好一点,降息预期低一点,自然而然指向了一个软着陆的结局,所以94%的人觉得软着陆我觉得没有问题。长期看可能也是对的,但短期也会有波折。

所以我觉得上图的通胀预期走高趋势(或者说软着陆,复苏预期)会持续,但会有波折。上图也可以看到,很少有通胀预期一路直接往上没有波折的历史,会有波折,而这个波折有可能就是我们现在所处的2025Q1或者2025H1。这是之前对于金铜看法的根本,现在也并没有改变。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。