周白话1223:2024最后一篇

作者:达白话

题图:达白话微信公众号

冬至了,进九了。

本周的行情可能就跟这两天北京的天气一样,看起来白天是暖洋洋的,阳光下也小舒服;但抵不住寒气直往身体里钻,更不要说间或的一阵风钻进领口袖口。让你想赶紧离开逃向温暖的南方。

成交量差点就下了1.5万亿,好在又基本稳住了。前一段风生水起的小微盘本周又差点把一些人吓够呛,不过好在浮盈够厚,并且回血回的也快。最近到了收官的时候,大家见面都在聊对明年怎么看。现在市场这么“鸡肋”,又感觉赚不到钱,又感觉时不时出来个“寒武纪”,到底是否还有机会?

个人视角,分享下我近期的的整体观察和逻辑:

最近大家聊的时候,可以说有几点基本是共识:

(1)上层对股市是重视的(xiang gao);

(2)现在经济压力是大的(xiao tiao);

(3)资金的支撑是持续的(jiu shi);

(4)川普上台后要动手的(hai pa);

(5)散户的热情是高涨的(jiu cai duo);

(6)形式主义无处不在的(tang ping)。

这些共识对市场的影响,有些是正面的,有些是负面的,交织在一起,就很难判断到底会涨还是会跌。这就是大多数人矛盾的地方,无法形成一个坚定的信仰或者有条理的逻辑。

而这种矛盾的感觉往往会被市场牵着鼻子走,涨了就更看好135,跌了就觉得是246。

这些共识都是没错的,但共识都是长期因素,决定的是长期走势。而短期则更为随机,以及会阶段性有主要矛盾因素。所以我们其实要理清楚短期跟长期的关系。

短期(3-6个月),市场会出大的问题吗?我的观点,不太会。所以每一个小回调,都是加仓的机会。但每一个上涨,也都可以适度减仓。

首先注意一个前提,我们A股虽然在持续加大开放力度,但至少到现在为止,还是个资本流动半封闭的市场。这很重要。

因为这个前提,市场的走势和经济基本面的变化,短期才会有错配,甚至很大的错配。2015年的杠杆牛相信老朋友们都记忆犹新。

然后,我们看一季度有哪些事情是几乎确定会发生的。最重要的,是两个确定的大事。

(1)一月下旬,四季度以及全年的各项经济数据就要陆续发布了。数据一定会很好看。不是造假的好看,是真实的好。

去年四季度和今年的三季度都是低基数,9月底实行一揽子增量政策以来,投资在变好(tu ji hua qian),消费在变好(bu tie la dong),出口更是好上加好(qiang chu kou)——三驾马车一个比一个跑得快,你说四季度会差么?不会的。

所以一月份我们将要看到的报道,几乎现在就可以想象得到。本周圈内在流传对首席经济学家的新要求,这固然是在提前打个预防针,为将来造势扫清障碍。但就数据论数据而言,一个多月后我们看到的情况,的确是在好转的(这段可不是低级红,是真心的)。

市场从9月底的爆发以来,维持高成交量两三个月,反复震荡两三次,也累了,需要新的故事,新的基础,新的方向。

从哪里来?从向好的经济数据中来。2024收个好尾,2025值得期待。

(2)2025年,境内的机构资金(公募基金除外,不是指募钱的资管机构),会不断增加对A股权益类资产的配置,给市场形成新的水源。

过去这三个月,机构入场了么?几乎还没有,都是散户在玩。机构的交易型头寸也有不少参与的,但真正比例更大的配置型头寸,都还在等。

等什么?等今年的KPI定性落地,等明年的KPI自上而下一层层传导到执行层。去年定今年目标的时候,大家是偏保守的,权益头寸比重是偏低的(去年固收也赚钱了),经历了年中金融业的薪酬风波,大家都是谨慎的。

对投资经理来说,今年固收继续赚钱,权益经过9月底一波,也是赚钱的,现在基本上今年的投资目标是完成了的;那我现在要冒很大的风险去增加权益头寸么?当然不要。一是万一中美摩擦更大了呢,万一经济短期不能好转呢,二是我做对了今年奖金不会多给我,做错了还要担责。所以理性来看,当下最好的就按兵观察。

所以虽然雷声大,但雨点小。

但明年不一样了。虽然明年压力也大,但各个机构的观点都一定是非常看好明年市场(不管个人的观点到底如何),定KPI的时候一定会提高权益类比重(甚至可能到顶配),并且增加波动承受能力。本周也传出了保险机构的联合座谈以及相关要求。在我看来,不需要因为这些所谓消息而激动,因为这就是确定的在各个机构和领域都会发生的事件。前瞻性的判断是会不断被各种消息、会议和行为验证的。

这既是隐性的压力结果,也是市场的倒逼,同时也是最需要的。这也是典型的,乌合之众在囚徒困境下只要够联合起来,就会形成帕累托改进的案例。

所以今年是在等,等着看市场磨底;明年则是要博,千万别别人都开始干了自己满仓踏空。最近这一两个月,这个态度和力量会慢慢转变过去。

综上。有基本面的支撑,有流动性的支撑。再加上半封闭的前提。所以我才说,未来三个月,不用担心。

川普会出招,我们也会应对;经济还很难,我们也能看到变好(但明年二季度真正的压力也会在数据上体现出来)。这些都是要边走边看的,它不决定三个月,但会影响六个月以及更长期的市场走势。但这些现在下结论没有意义,边走边看才是最负责的态度。

在这种逻辑判断下,未来一段时间的权益投资,其实也有两种不同的思路,甚至在某种意义上,他们是互相冲突的。但听起来,两个又都合理。

第一个,中小盘逻辑。

一时半会儿全面牛市还看不到,内忧外患压力太大。但市场热度又很高,那会怎么样呢?大的东西半死不活(企业盈利短期改善很难,市盈率很难起飞),而小的东西一飞冲天。过去几个月就是如此,未来大概率也如此。这是游资散户最喜欢的。最容易出题材,最容易搞事情。

第二个,大盘逻辑。

中小盘已经贵的离谱,甚至溢价超过了去年12月份。这些是没支撑的。但大盘是有支撑的,只要上层大方向不变,那就不用担心大盘指数会有暴跌。大概率是慢慢抬升水位+阶段性拉升到一个新水平。只要跌了就会有钱进。相反,小的东西没有基本面和资金托底,没准哪天腰斩了也没啥不合理的。

你信哪一个?

对量化来说,如果是前一个逻辑,相对好的投资产品可能是1000指增或者空气指增;如果是后一个逻辑,相对好的投资产品可能是300指增或者A500指增。

对主观来说,无论哪一个,感觉都是交易型的选手未来要更好做(当然也可能错的大,但对全市场来说供给者基数够大所以幸存者偏差无所谓),纯长期价值的会有不小考验。

中短期如此,那长期呢?

长期是要看另外一些东西的。除了经济的改善(这是根基,但今天暂且按下不表)外,我再给大家提供一个估值方面的视角。

中国到目前在国际上的定义(不知道在国人心中算不算)还算是新兴市场,世界上没有哪个新兴市场的股票是没有巨大波动的,不然也就不称之为新兴市场了。但也许我们很多人已经开始认为,我们需要像美股一样,走出牛长熊短的形态,因为我们已经是个大国。

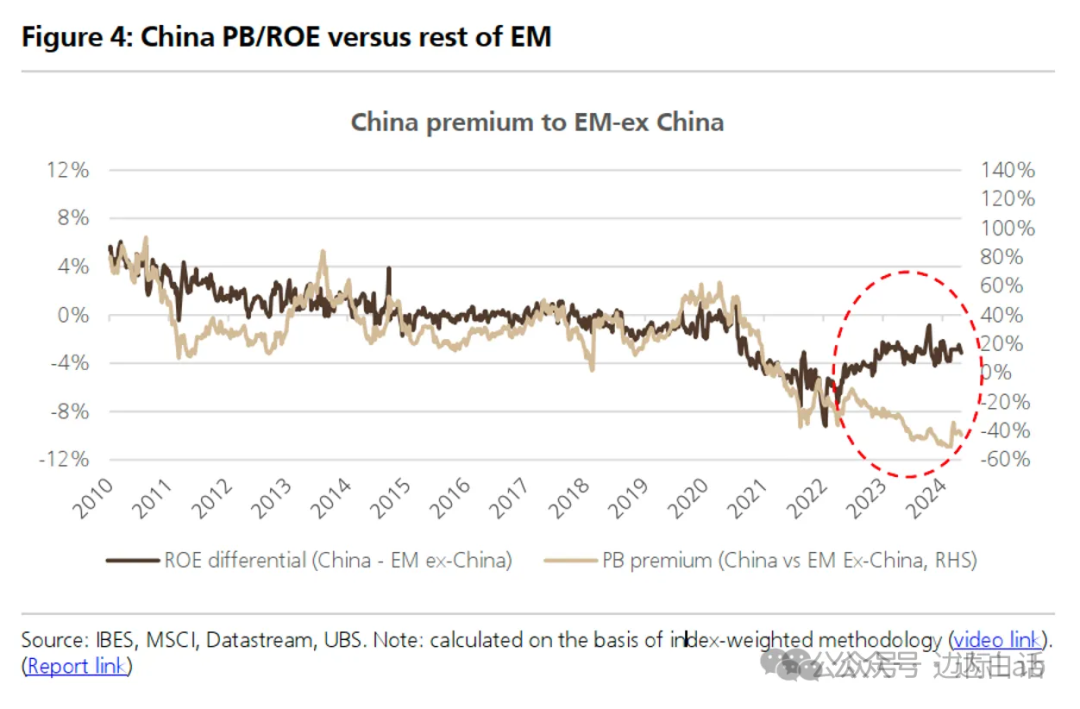

但也许很多年后回头来看,这个转变的基础,就从21世纪的20年代开启了。我们看一张很有意思的图:

图中两条线,都是中国与除中国外的新兴市场的差值/溢价,深色的线是ROE,浅色的线是PB。从2022年开始,两者开始背离。说明什么?说明我们估值低;也可能说明我们的估值体系已经开始区分于其他新兴市场。

成熟市场与新兴市场最大的区别,就是估值相对稳定,没那么高,所以波动也相对小;而A股过去20年,一直很贵,直到现在,可以说才调整到不怎么贵(但也还不到便宜)的程度。

所以未来会怎么样?如果我们会逐渐成为一个被国际共识的稳定大经济体以及匹配的稳定资本市场,那么就首先要做到不贵,然后是长期的逐渐稳定。

怎么变得不贵?一是时间,二是下跌。前几年就是如此,消化了估值,进入到一个更为合理的市场区间。往后看,时间再稍微消化一些东西,我们真的就更可以期待所谓“长牛”的到来了。

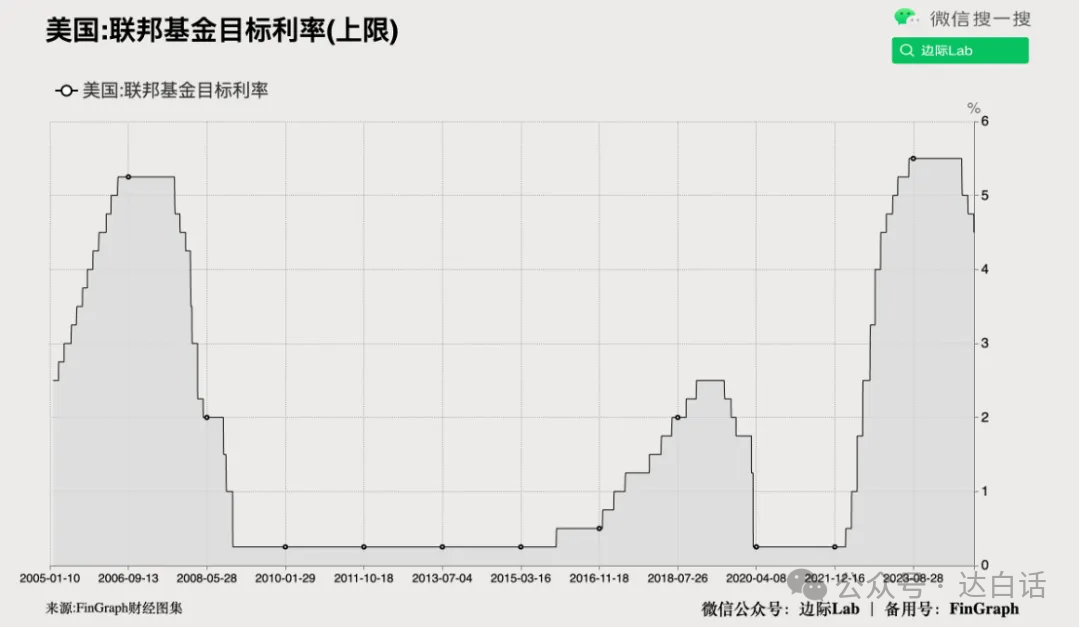

美联储继续降息以及鲍威尔言论强硬,绝不向某人“屈服”。在我看来无所谓,打架去吧,越热闹越好。但我觉得不管怎么打嘴炮,降息的趋势是不会停的,很可能,怎么陡峭上去的,怎么陡峭下来。

然后给大家推荐一篇好文章,来自牧之野,讲的是一个宏观维度对当下世界局势的认知。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。