投资要点

『市场最新观察』

从指数盈利预期的角度,自8月开始,投资者对指数的盈利增速就出现了持续下滑,8月底和当前投资者对指数2022年全年的盈利增速预测分别下降至10.7%和9.8%(当前时点相对2021年报发布时点,盈利增速预期值下滑接近20%),尤其当前投资者对市场盈利增速的预期已下滑至近两年来的低点。

我们尝试跟踪指数的交易换手情况,跟踪投资者的交易情绪。从万得全A指数来看,当前的月日均调整换手率为2.04%,年内低点为4月份的1.44%,年内平均值为1.94%,相对前期下滑了10%,但仍处正常且略偏高水平(对应历史68%分位数)。若观察不同类型指数的换手率情况,沪深300和中证500处于换手偏低水平,而创业板指换手率下滑到历史低点,国证2000指数则处于正常水平。从交易结构来看,伴随换手率的触底,创业板指有短期博弈反弹的机会.

总结来看,投资者盈利预期的下降和交易情绪的回落共同促使了市场估值的收缩,但从变动比例来看,盈利预期调整的贡献更大。短期来看,市场整体的交易情绪处于中等水平和下行趋势当中,市场的调整风险仍然存在,短久期考核投资者仍应注意控制仓位降低组合回撤,除此之外可关注创业板指情绪回落冰点后带来的交易反弹的机会。

『择时观点』

对于中长期投资者,当前A股整体估值处于历史25%分位数,已充分定价较低的盈利增速水平,权益资产未来三年的复合预期收益中位数提升到年化12%-14%区间,当前A股将再次步入可超配状态,但投资者需降低短期市场的预期收益,同时值得注意的是不同风格指数的预期收益存在显著差异。

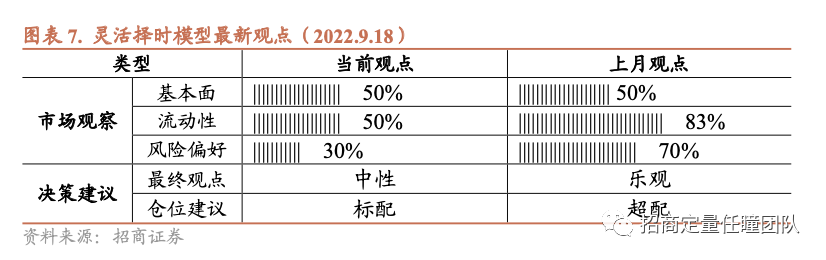

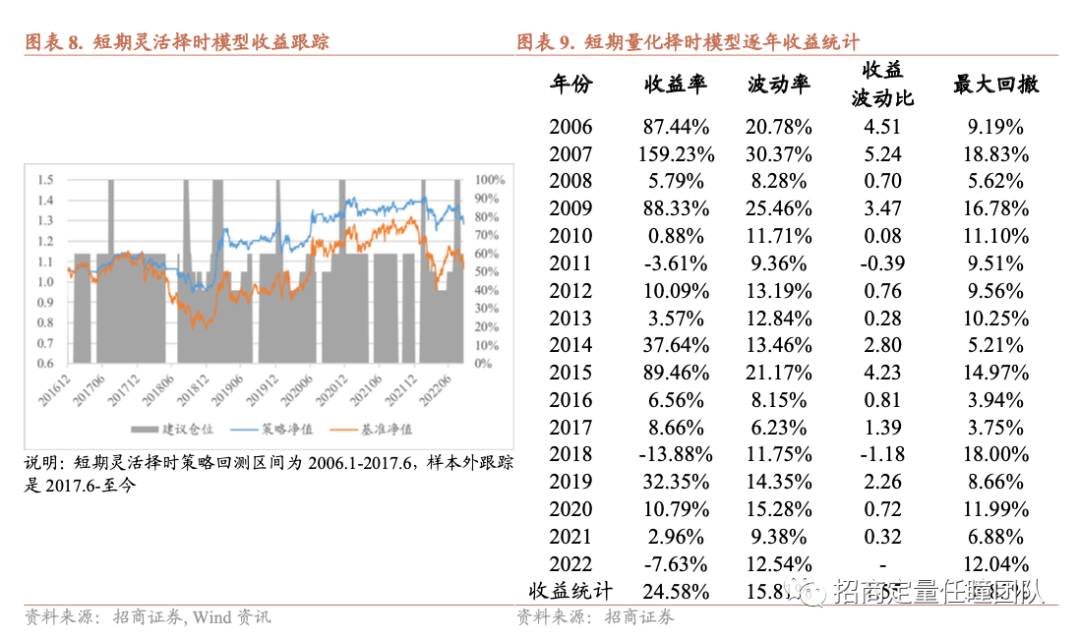

对于灵活投资者,今年以来市场下跌超过17%而择时模型下跌7%有效降低了回撤,在年初有效提示市场风险之后,当前模型评分择时模型对当前市场持中性偏低评分,建议短期投资者标配权益资产,未来将继续动态跟踪市场盈利预期、流动性和风险偏好的变化。

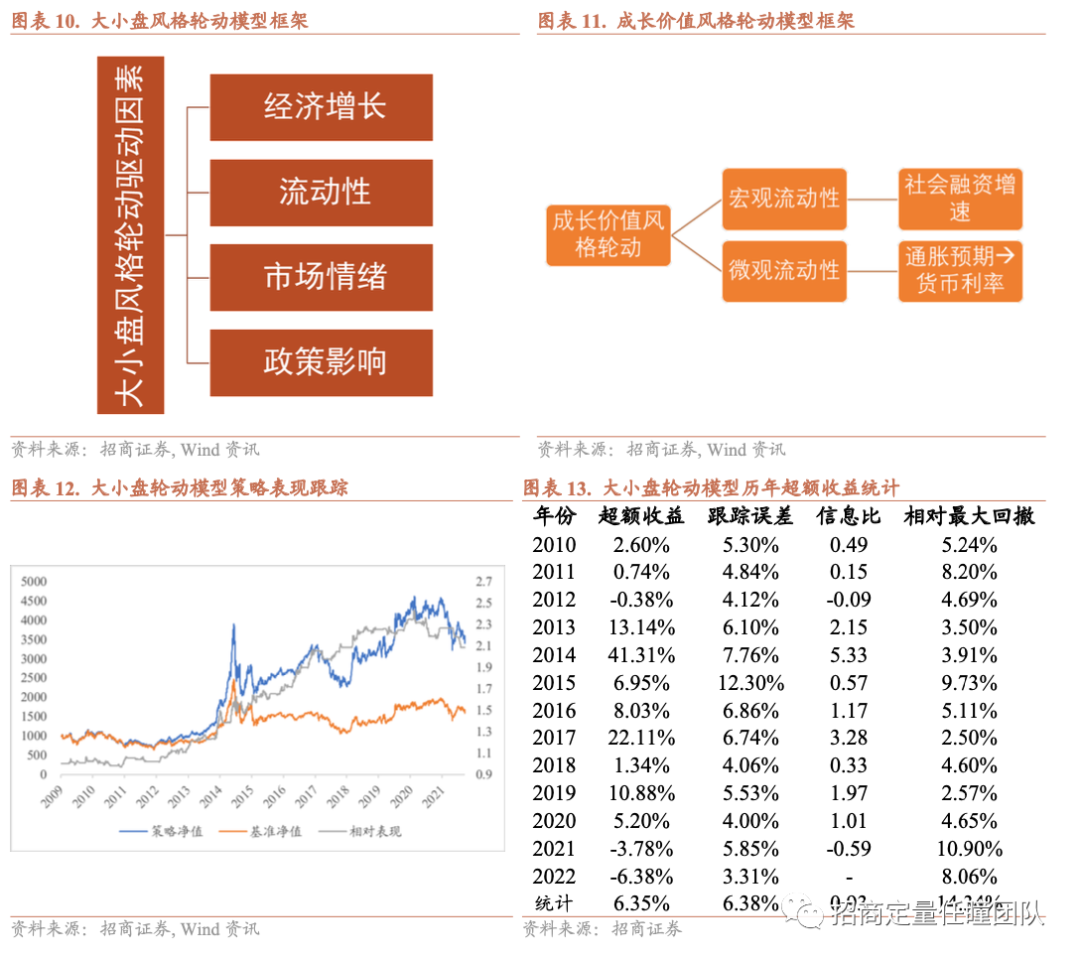

风格择时:中期维度,从估值差角度来看中小盘、价值风格仍具有较高赔率,值得持续超配;短期维度,结合各轮动模型的观察建议大小盘风格和成长价值板块均衡配置。

风险提示:择时模型结论基于合理假设前提下结合历史数据统计规律推导而出,市场环境变化下可能导致出现模型失效风险。

I A股趋势观察

八月下旬以来,A股出现了一定的调整,虽然九月上旬指数呈现企稳特征,但最近一周再度出现明显下跌,周度跌幅达到5%。在市场下跌背景下,前期强势的高beta板块调整更为明显,系列宽基、风格指数中成长、小盘调整幅度更高,而价值板块回调幅度最小。在前期报告中,我们强调维持震荡市判断同时价值风格将重新占优,从市场表现来看,指数调整幅度超模型预期,但风格走势差异符合前期预判。

从指数估值变化的角度观察,可以看到伴随近期市场的调整,全A的PB中位数从7月底的2.72快速下降到当前的2.44,对应估值历史分位数从40%下降到当前的25%,同时市场的估值分歧度并未出现变动,横截面估值分布的标准差仍然是3.78。实际上,我们可以尝试从盈利预期的变动和市场交易情绪两方面来理解当前估值水平的下降。

从指数盈利预期的角度,可以明显观察到今年二季度投资者对市场的盈利增速有一轮修复,最低从5月份的10.8%提升到11.4%,但自8月开始,投资者对指数的盈利增速就出现了持续下滑,8月底和当前投资者对指数2022年全年的盈利增速预测分别下降至10.7%和9.8%(当前时点相对2021年报发布时点,盈利增速预期值下滑接近20%),尤其当前投资者对市场盈利增速的预期已下滑至近两年来的低点。

我们尝试跟踪指数的交易换手情况,跟踪投资者的交易情绪。从万得全A指数来看,当前的月日均调整换手率为2.04%,年内低点为4月份的1.44%,年内平均值为1.94%,相对前期下滑了10%,但仍处正常且略偏高水平(对应历史68%分位数)。若观察不同类型指数的换手率情况,可以看到沪深300、中证500、创业板指和国证2000的日均换手率分别对应0.99%、1.93%、1.58%和3.42%,分别对应21%、23%、2%、50%分位数,可以看到成交结构相对分化,沪深300和中证500处于换手偏低水平,而创业板指换手率下滑到历史低点,国证2000指数则处于正常水平。从交易结构来看,伴随换手率的触底,创业板指有短期博弈反弹的机会。

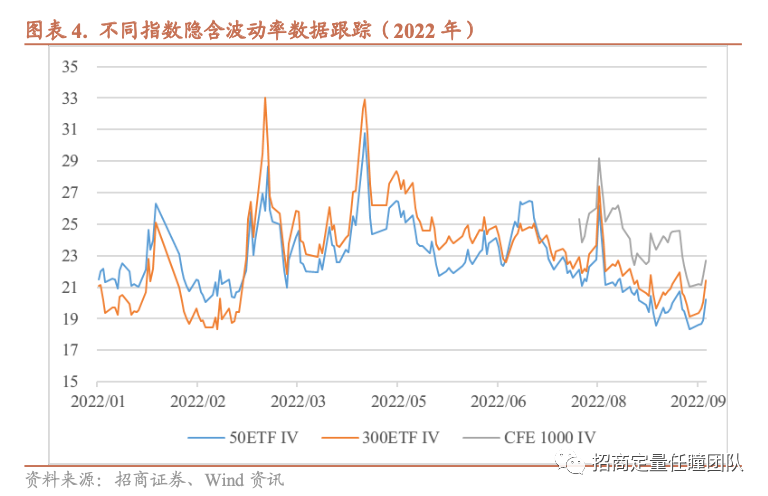

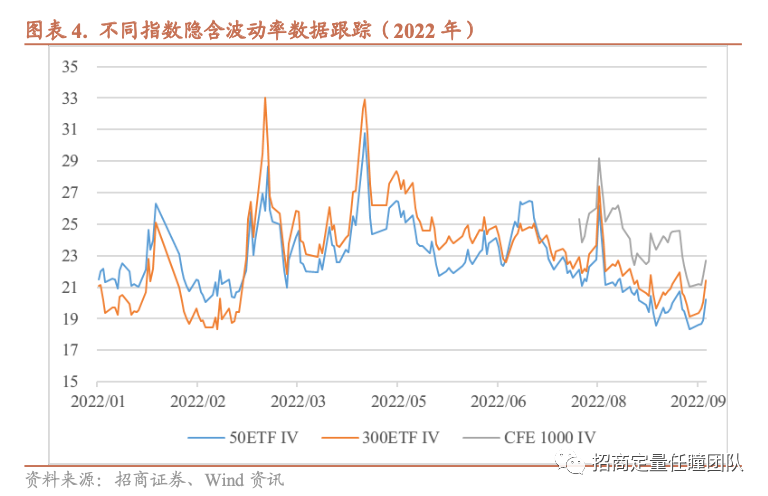

除此之外,我们尝试跟踪不同指数的场内期权隐含波动率,可以看到当前上证50、沪深300和中证1000指数对应的隐含波动率分别为20%、21%和23%,虽然最近两天指数隐含波动率小幅反弹,指数的隐含波动率均低于年内平均水平,反映出投资者避险情绪还处于平稳状态。

总结来看,投资者盈利预期的下降和交易情绪的回落共同促使了市场估值的收缩,但从变动比例来看,盈利预期调整的贡献更大。从中长期来看,当期市场估值已回落至偏低水平,权益市场的隐含回报会有所上升,中长期投资者可以逐步积极布局权益产品;但短期来看,市场整体的交易情绪处于中等水平和下行趋势当中,市场的调整风险仍然存在,短久期考核投资者仍应注意控制仓位降低组合回撤,除此之外可关注创业板指情绪回落冰点后带来的交易反弹的机会。

回归A股市场的定期模型跟踪,从市场中期视角观察,市场盈利角度,结合已披露的2021年报、2022Q1季报数据来看,再次确认了A股盈利逐步下行的趋势。在前期的市场分析报告中,我们提到对2021全年盈利增速的预期在20%附近,从测算的实际值来看为18.67%基本符合预期,而2022Q1和H1的实际盈利增速为3.29%和1.92%,盈利增速有相对明显的下降,结合最新宏观数据观察,预期Q3盈利增速仍存在小幅的下滑压力,结合最新宏观数据,我们对2022全年的盈利增速预测为-6%。另外从结构上观察,可以看到成长板块盈利增速虽然小幅修复,但成长价值板块的盈利增速差异逐步收敛。

市场估值层面,当前市场PB中位数处于历史25%分位数,半年报低业绩增速冲击下市场的估值水平有所下调,长期视角来看市场整体估值仍处于略偏低水平,在市场估值收缩的同时市场整体估值的标准差也出现下降,但估值标准差的下降速度要低于整体估值的下沉幅度。另外,针对盈利增速较为稳定的价值股板块,ERP指数仍处于接近历史极值水平(一方面体现了稳定板块的配置优势与价值,另外一方面反映了当前利率债估值处于相对偏贵的水平)。当前中期择时模型2022年的收益为-10.91%,对应区间内基准收益-17.43%。

中长期来看当前权益资产未来三年的复合预期收益中位数提升到12%-14%区间,当前A股将再次步入可超配状态,但投资者需降低短期市场的预期收益,同时值得注意的是不同风格指数的预期收益存在显著差异。风格层面可以观察到,成长价值板块的估值差显示价值板块仍具有明显的估值优势,小盘大盘板块的估值差显示小盘板块同样估值优势明显,对于中期投资者而言超配小盘价值风格有较好的赔率性价比。

从短期(月度)维度来看,当前灵活择时模型对市场评分维持在中性水平,具体来看当前盈利预期转为中性水平,流动性评分维持中性,而风险偏好评分降低到偏低水平,择时模型整体评分不高。

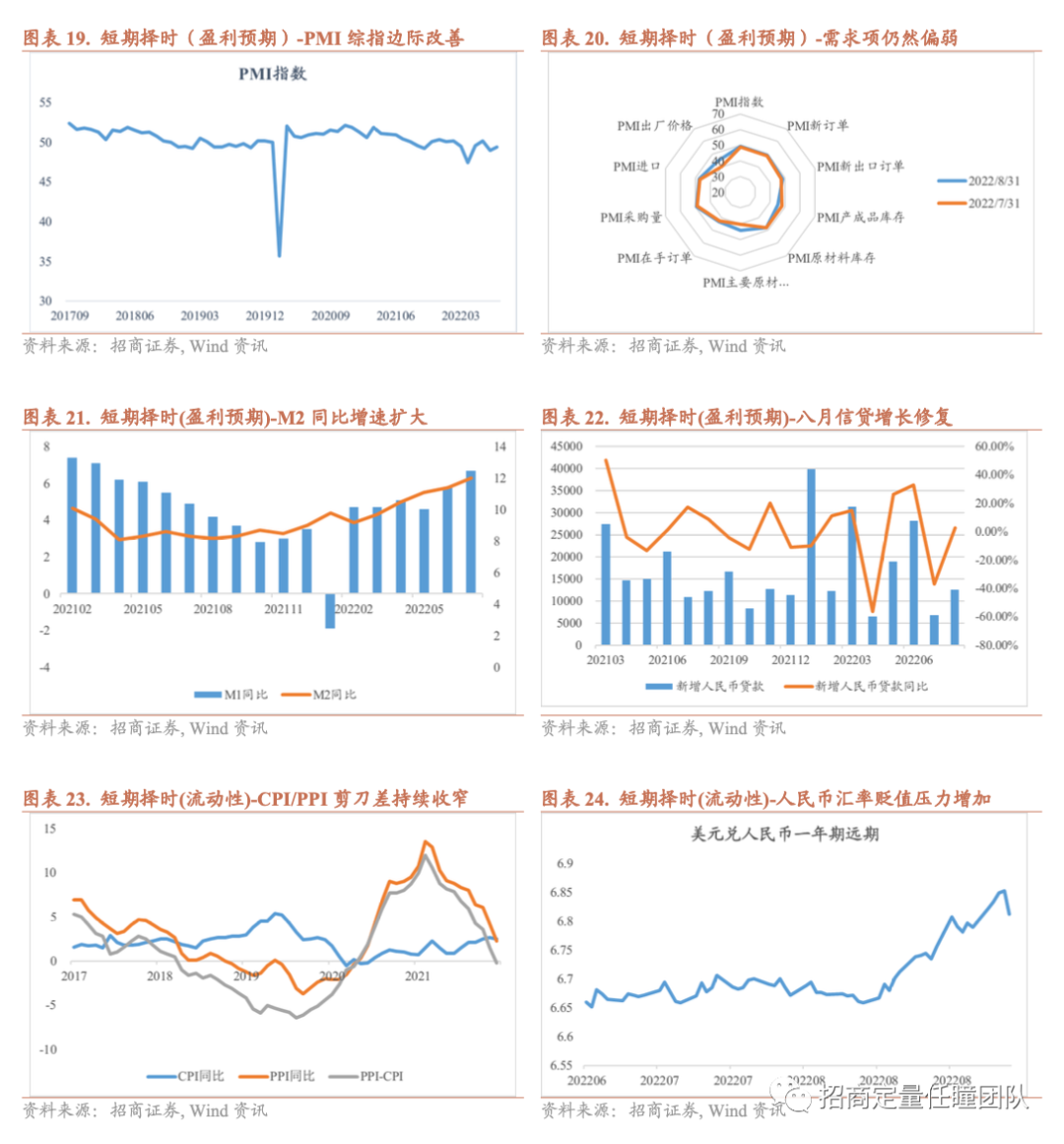

企业盈利层面,短期来看盈利增速预期有所下降。一方面,从最新的PMI指数来看,指数整体处于枯荣线水平以下,同时反映需求的新订单、新出口订单等分项均明显小于50,值得注意的是反映细分项的指标边际有所改善缓解;另一方面,从最新的信贷和社融数据来看,八月信贷增速小幅反弹,复合我们前期的预判,宽信用进程不能由7月单月数据所证伪。整体而言,企业盈利预期的修复仍存在分歧,投资者应降低Q3企业盈利恢复水平的预期,企业盈利预期难以对市场整体形成正向支撑。

流动性层面,虽然近期油价持续上行全球通胀预期持续升温,但当前国内PPI处于触顶回落、CPI同比增速仍在3%以内,国内温和通胀数据对当前货币政策的约束较小,考虑到PMI原材料购进价格指数的大幅下降后续PPI环比有望继续快速回落,货币市场利率宽松,当前各期限shibor利率出现快速下降,尤其是短期限拆借利率持续处于偏低水平。但值得注意的是,近期联储加息预期持续上升,短期人民币贬值压力有所增加。整体来看,当前国内内部流动性环境相对宽松,但外部流动性有所收紧,整体而言对市场影响为中性。

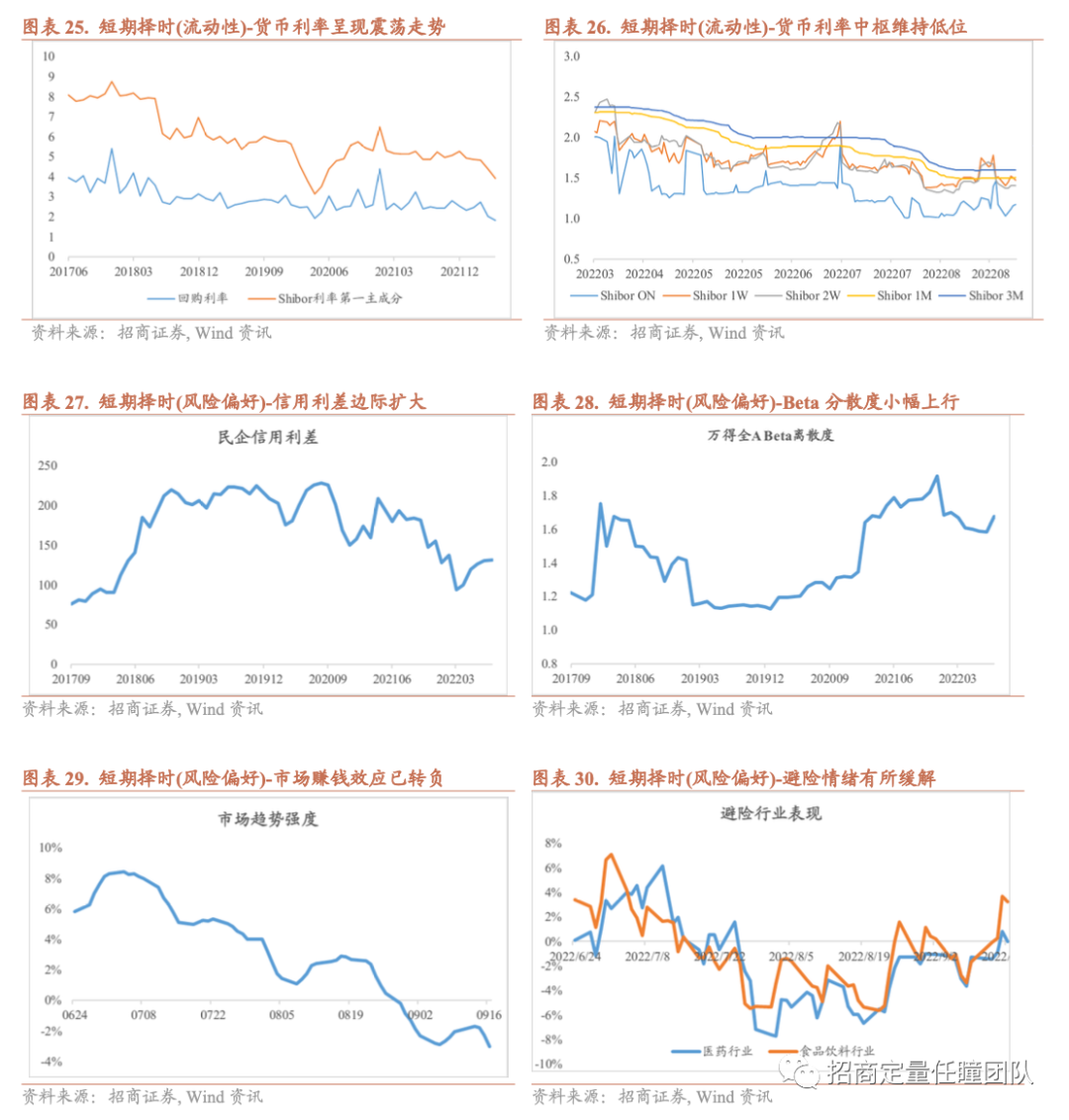

风险偏好层面,当前并没有看到利好因素,一方面从市场趋势来看市场出现持续震荡调整,市场的赚钱效应进一步降低;另一方面,反映市场风险的beta分散度指标再次扩大,反映结构性风险有所提升。整体而言,不过观察到市场隐含波动率呈现下降趋势,整体的波动风险降低,风险偏好层面对市场的影响偏负面。

2022年以来择时模型收益率为-4.85%,市场收益率为-13.22%。总体来看,当前市场择时模型评分处于中等水平,在1月提示风险2月提示市场企稳后,择时模型对当前市场持震荡市判断,建议短期投资者标配权益资产,未来将继续动态跟踪市场盈利预期、流动性和风险偏好的变化。

II 投资风格观察

当前大小盘轮动模型对短期A股市场的大小盘风格配置建议均衡配置,风格择时模型综合增长预期、流动性变化、市场情绪和政策影响四个维度进行大小盘相对强弱的评分判断。当前在四个维度中增长预期和政策指标均建议超配大盘,而流动性环境及指数相对趋势指标显示小盘占优,整体来看风格择时模型大小盘评分接近。2021年以来大小盘风格的轮动相对频繁,上半年小盘板块呈现更强的趋势,但下半年以来大小盘风格出现了多轮快速的切换,今年以来模型收益-24.88%,等权基准收益-18.50%。

当前板块轮动模型对8月A股市场短期价值成长风格配置建议为均衡配置,历史数据表明,宏观及微观流动性指标较好的解释了短期A股市场价值成长风格的轮换,在宏微观流动性充裕时成长板块占优,宏微观流动性收紧时价值板块占优。从最新披露的社融数据和PPI增速来看,PPI同比增速持续下行国内货币市场利率持续维持在较低水平,相对有利于成长风格的表现,而从宏观总量流动性来看,当前从是M1增速趋势向上同时PPI持续向下,整体而言更有利于成长板块的短期表现;另一方面,市场整体风险偏好下行对于高beta板块不利,因而对价值风格有支撑。价值风格优先考虑红利低波、银行等低估值防御板块,成长风格则可分散化配置生物医药、半导体和新能源等行业板块。2021年以来轮动模型的收益为6.12%,比较基准收益为0.93%,今年以来模型收益-20.20%,比较基准收益为-18.52%。

III 市场分析图表

本文来自微信公众号“招商定量任瞳团队”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。