走进旭诺丨2025年商品市场有望走出方向性的行情

03.

策略介绍

旭诺CTA策略涵盖股指和商品,整体比例约为4:6。研究方法以时间序列分析为主,80%左右都是趋势策略,另有20%左右反转策略。无论是线性还是非线性模型,量价始终是核心。

在股指策略方面,由于其交易品种较少,仅有4个品种,导致其在品种横截面上的分散性较差。旭诺通过增加策略数量和降低策略之间的相关性来提升分散效果。目前拥有九大类策略(5个规则型和4个预测型策略),预测型策略主要应用在中低频策略里。每类策略包含1到3个子策略,总共有20多套子策略,这些策略之间的相关性非常低,最高30%左右,最低甚至呈负相关。

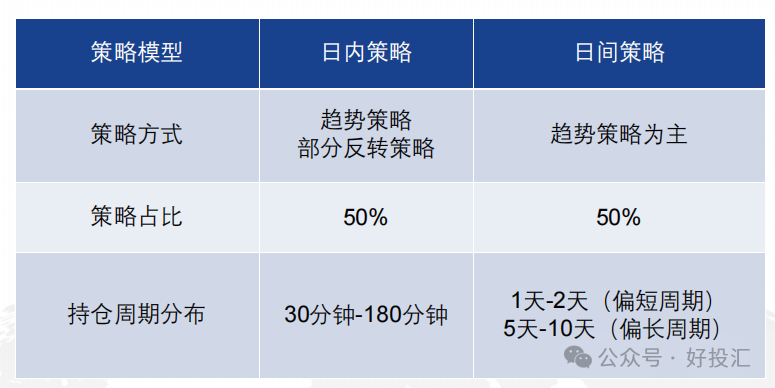

具体来看,日内策略和日间策略各占50%。日内策略周期短、频率高,最短持仓周期为30分钟,最长可达3小时,预测周期一般为10分钟左右,但在连续预测时,市场周期可能会延长。日间策略持仓周期比较分散,平均2-3天左右。

商品策略方面,覆盖了市场上大多数活跃可交易品种,包括黑色系、能化、农产品、有色和贵金属等,共计约40个品种。商品策略的持仓周期相较股指策略更长,短中长周期都有,持仓周期分布大致为:五天以内占1/3,五到十天占1/3,十天以上占1/3。充分利用多品种分散效应,提高整体组合的稳定性。

在商品策略的权重分配上,设置5%的单品种最大持仓限制,以避免因单一品种的极端波动而影响整个资产组合的稳定性。

04.

风控体系

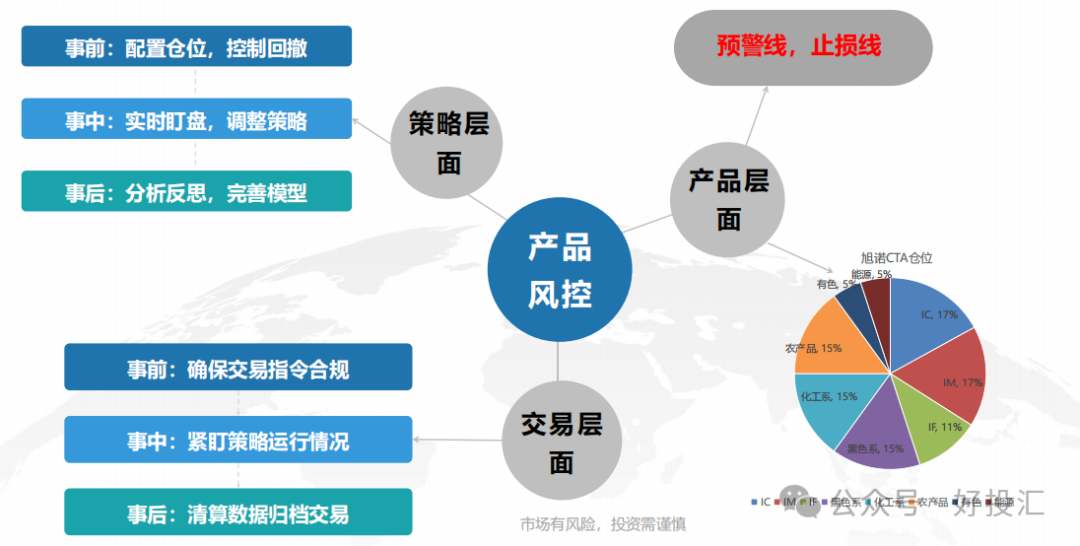

整体的CTA风控体系中,从产品、策略和交易三个层面进行管理。

- 产品层面:通过多元化手段来分散风险,包括股指与商品、商品内部品种之间的分散。此外,严格遵循预警止损线进行风控,确保产品的稳定性。

- 策略层面:重点关注策略和因子的有效性,尤其是自研的因子,这些因子在多年的积累中已经展现出较好的稳定性。对于因子失效的判断,将结合数据和逻辑层面进行严格分析。一旦发现策略回撤异常,或者策略逻辑失效,会果断剔除不符合标准的因子,并持续观察其后续表现。如判断失误,策略若重新恢复有效,也可能将其重新纳入策略库。

- 交易层面:采用完全程序化交易,所有交易信号都有痕迹留存,并通过自主开发的交易系统进行处理。通过打乱不同产品的交易顺序,避免因交易时机不同导致产品之间的表现差异,最大程度减少交易成本和市场冲击。此外,交易系统配有冗余机制,确保交易执行的准确性。如果系统出现问题,投资经理和交易员将及时干预,查明原因并进行修正。

05.

2024年CTA获利归因

今年CTA的表现普遍好于去年,尤其在股指和商品市场方面都有所回升。2022年是CTA表现最差的一年,主要因为股市和商品市场的双重疲软,导致投资者整体体验不佳。2023年,由于股指市场依旧低迷,CTA的整体表现仍未达到预期,但与2022年相比有所回升。

通常,CTA的策略大多偏重于商品配置,商品配置比例往往达到80%至90%。因此,商品市场的波动直接影响CTA的业绩。自2022年8至10月市场经历了一轮横盘震荡后,导致2023年商品CTA的收益普遍不理想,中位数收益仅在2%至4%左右。今年商品CTA的表现显著改善,预计2024年底商品CTA的中位数收益可以达到6%至8%左右。

今年股指CTA的表现相对较好,主要得益于两波大波动行情:一是2月到3月的先跌后涨的极端波动,二是9月最后三天至国庆节后的大幅波动。

CTA策略的表现与波动率和趋势性密切相关。最佳情况是波动率和趋势性都表现良好,如9月底的股指行情,波动率高且趋势明确;其次是趋势性好但波动率较低,如今年5至9月的商品市场,虽然波动不大,但趋势持续。最糟糕的情况是波动率高但无明显趋势,比如2022年8至10月的行情,这种环境容易导致亏损。还有一种情况是波动率小且趋势不明显,如今年5至9月的股指行情,尽管趋势不佳,但亏损有限。

06.

展望2025

从目前市场的整体状况来看,无论是股指市场还是商品市场,未来一段时间内都可能有相当多的机会,特别是在宏观政策层面的变化推动下。

股指市场

今年股指市场的波动性较大,这为投资者提供了通过股指策略获取收益的机会。特别是在多头市场中,CTA策略的稳定性往往较好,而在空头市场中,策略可能受到较大干扰,尤其是市场活跃度低、成交量不足时,可能会出现短期拉升等“噪音”现象,影响策略表现。

今年9月以后,股市估值和市场活跃度明显提升,竞价更加充分,策略的预期得以较好兑现。特别是10月以来,股市表现出现缓慢的新高,市场活跃度进一步增强。若明年继续保持这种活跃状态,股指策略可能会呈现持续增长的趋势,尽管今年极端的收益难以复制,但稳步增长仍是可期的。

商品市场

2022年到2023年,商品市场经历了低波动和商品CTA策略的疲软表现,主要受国内外宏观政策和地缘风险的不确定性影响。当前许多商品价格已处于历史低位,历史上商品在低位启动时,往往会进入持续的多头行情,随着美联储降息以及国内可能开始放水政策,商品市场有望走出方向性的行情,尤其是偏向缓慢的多头走势。

2022年,由于商品品种间分化减弱,相关性提升,导致策略回撤加大。2023年以来,随着商品之间的分化回升,呈现出一些商品持续多头、另一些持续空头的态势,市场逐渐恢复到历史较为正常的状态,这为基于统计模型的量化策略提供了更好的执行环境,预计商品市场会向好的方向演变,尤其是商品CTA的表现将较前两年有所提升。

Q&A

Q:近两年您的产品表现相比前几年波动明显减小。请问在因子策略或组合构建方面,您做了哪些优化或调整?

A:自2018年启动策略以来,每年都在不断迭代和优化。至今,主要经历了三次较大的策略调整:2018年启动初期,确立了基础策略框架。2020年底进行了较大迭代,增加了短周期策略,提升了整体策略的稳定性。尽管2023年市场经历了极端不利行情,实盘体验上变化不大。2022年10月起:进行了第三次迭代,逐步引入了非线性策略、机器学习策略和预测类策略,特别是趋势反转类策略。这些新增策略能够提升分散效果,增强了应对市场不同波动的能力。虽然我们策略经历了大大小小的变化,但核心策略和基础框架依然保持稳定,部分策略甚至自2013年起一直沿用至今,没有做大幅度的调整。

Q:实际上,无论是从您今年的收益归因,还是去年的收益归因来看,股指策略始终占据了较大比重。那么,整体上看,股指和商品两大策略在组合上是如何协同的?

A:通常把下行风险控制得较为接近,组合波动率控制在年化约 12%左右。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。