如何选择人生最长情的投资?

作者:点拾投资

题图:点拾投资微信公众号

导读:时间是投资中最重要的“杠杆”,能够把许多反常识的真相放大。

比如说,我们通常认为低风险的低波因子,时间拉得足够长后,表现可能超乎我们的预料。在A股,市场首只红利低波ETF(512890)也用历史长期的业绩阐释了,叠加了红利因子后的红利低波因子,是一种很“聪明”的贝塔。过去几年,红利低波ETF还跑赢了不少A股市场宽基指数。

近期基金行业最重磅的行为是个人养老金制度全面放开,并且将指数基金纳入到个人养老金的投资范畴。养老是一个人长情的投资,选择什么样的产品加时间杠杆,就变得尤为重要。(政策来源:人社部-2024/12/12)

那么,长期具有出彩表现的红利低波ETF(512890)是否适合用来做养老金投资呢?

被低估的低波因子

投资是一种通过承担风险获得收益的行为。在大量的金融学实践中,风险和收益绝大多数是对等的,高风险对应高回报,低风险对应低回报。然而,把时间拉长后,我们会看到一个让人吃惊的结论:低波动率,是一种长期增加收益风险比的因子。

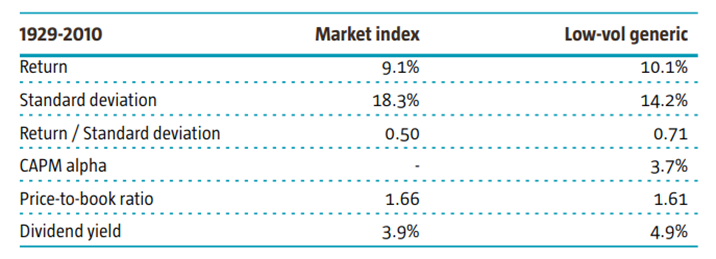

我们先看一组数据。独立研究机构Robeco对1929到2010年的美股表现做了一个研究,他们发现低波因子在此期间实现了10.1%的年化收益率,跑赢了美股指数9.1%的年化收益率,年化的超额收益达到1%。

在获得了更高收益的同时,低波因子的年化波动率为14.2%,又显著好于美股18.3%的年化波动率。得到的结果是,低波因子的风险回报比为0.71,大幅高于美股0.50的水平。

数据来源:Robeco Quantitative Research;数据区间:1929年—2010年

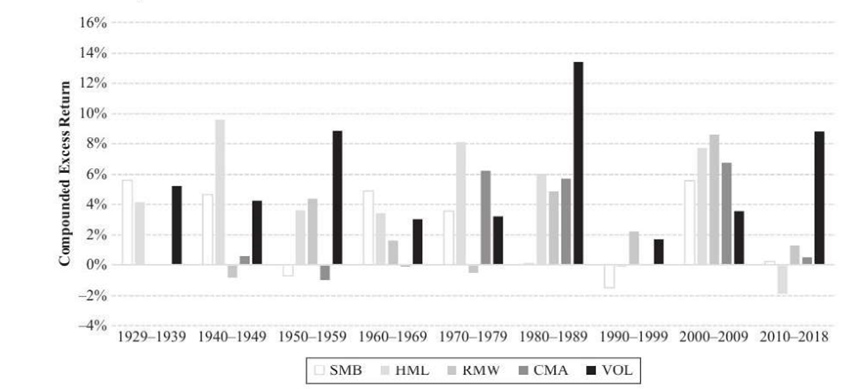

相信许多人会问,不同市场环境下,低波动因子会不会失效?

于是,我们再把长期因子按照每十个年份进行划分,会看到在不同的时间周期中,低波因子几乎都是那个阶段超额收益最强的因子。其中1980到1989年的阶段最有效,那时候恰恰是美国处于一轮市场长期上行阶段。金融危机结束后的2010年也具有较强的超额收益。

各因子组合历史表现

数据来源:Robeco Quantitative Research;数据区间:1929年—2010年

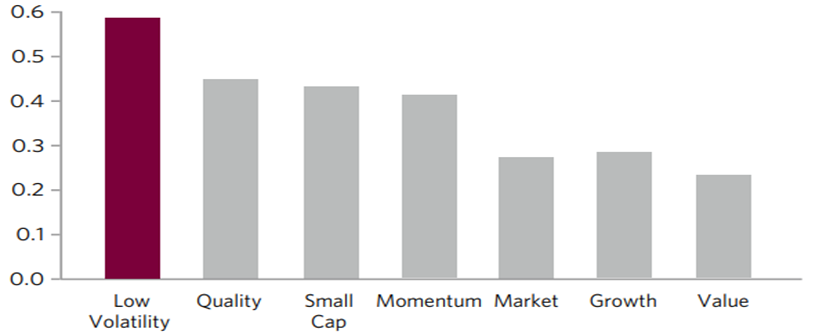

或许有人会说这是美国的数字,那么我们就看看低波因子在全球的表现。下面这张图统计了晨星(Morningstar)统计2000到2021年MSCI全球指数中不同因子的夏普比。我们看到低波因子的夏普比排名第一。

数据区间:2000年—2021年;数据来源:Morningstar

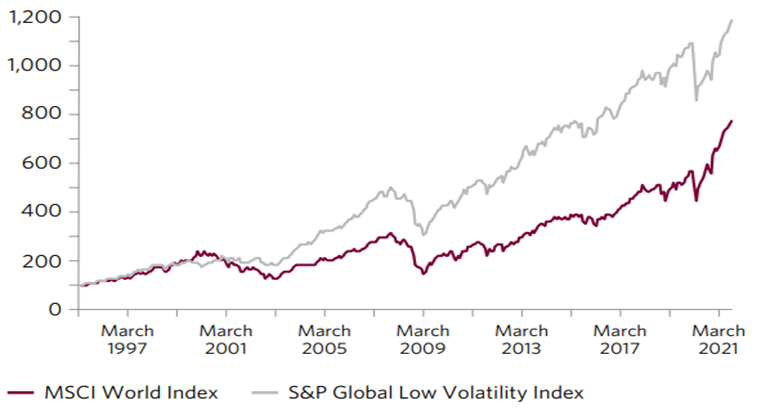

我们看到加入了低波因子后的MSCI全球指数实现了较好的超额收益。这或许因为加入低波因子后,每一次的调整幅度都比市场少,反弹的时候又能跟得上。

数据区间:1995年—2021年;数据来源:Morningstar,指数过往表现不代表未来,也不预示产品未来表现。

低波因子能够长期有效,可能是基于心理学缺陷的“优势”。心理学上有一种“乌比冈湖效应”(Lake Wobegon Effect),即人们都倾向于高估自己的实际水平,觉得自己比绝大多数人聪明。看不上那些低波动、“低难度”的投资机会,更倾向于去获得高波动下的高收益。

红利和低波结合,效果或更佳

如果说低波因子的有效性和长期不变的人性有关,那么红利因子的有效性和投资的本质有关。价值投资的本质,是获得一个资产长期现金流的折现。红利策略是一种体现价值投资理念的Smart Beta。

1)注重公司的股息率,高股息的公司,可能有比较好的现金流;

2)有了现金流愿意分红的公司,通常都是商业模式比较好,也比较善待中小股东的;

3)股息率高的公司,估值可能较低。

还有一点很重要,A股市场历史较长时间回报率一般的原因之一,是企业的持续融资稀释了盈利增长。通过红利因子,或能够较好规避掉具有融资风险的企业,力争实现长期的超额收益。过去几年的红利风格占优的市场环境,也让越来越多投资者认识到了红利的价值。

当我们把红利和低波结合在一起后,会看到惊人的效果!

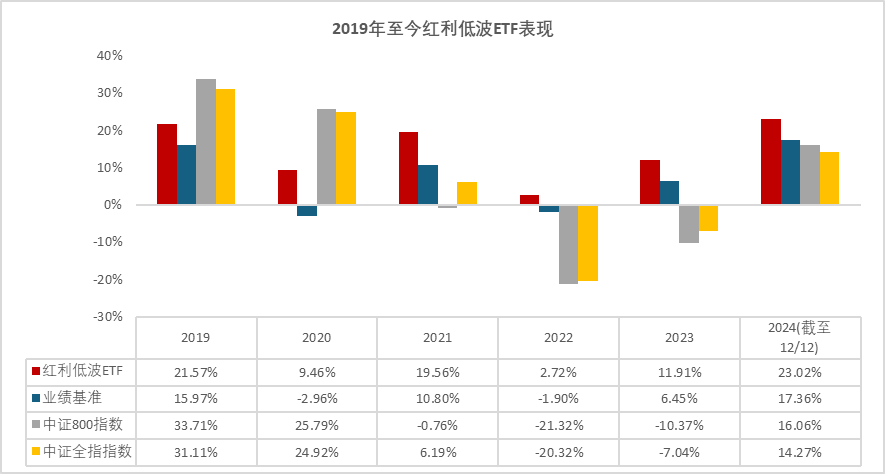

下面这张图是2019年至今华泰柏瑞红利低波ETF(512890)的表现。我们看到2019年-2023年的5个完整年度中,华泰柏瑞红利低波ETF(512890)都取得相对不错的表现。而同期沪深300指数在2021到2023连续三年负收益;上证指数在2022到2023连续两年负收益。

从过往表现的角度看,持续超越业绩基准的同时,随着2021年以来红利风格开始占优,华泰柏瑞红利低波ETF也开始跑赢部分宽基指数。即便在今年这样一个很难跑赢宽基指数的年份,华泰柏瑞红利低波ETF今年以来还是取得更为出色的表现。

2019-2023业绩、业绩基准数据来源:定期报告,2024业绩数据来源:华泰柏瑞,经托管行复核;指数及2024年业绩基准数据来源:Wind;数据截止:2024年12月12日。基金过往业绩不代表其未来表现。

华泰柏瑞红利低波ETF的历史长期表现不错,在市场不好的时候也能防守。背后的逻辑也很清晰,红利和低波都是少数长期有效的风格因子。

红利的有效性来自价值投资底层逻辑。格雷厄姆先生曾经提到过,价值投资是类似于欧几里得的那种公理,是一种科学的范式。

低波的有效性和行为金融学有关。低波动的公司通常或意味着低关注度,这些公司相比那些明星股或更容易超市场预期,可能带来估值和业绩的双击。

天然适合养老投资

作为两个长期有效因子的结合,红利低波ETF天然比较适合追求长久期的投资者。不出意外,最近个人养老金基金池新增的指数产品中,我们就看到了华泰柏瑞中证红利低波ETF联接基金(Y份额代码:022951)。

红利低波ETF及其联接基金有三大原因值得作为养老金中的配置:

首先,我们在开头提过,红利低波是历史长期表现出色的Smart Beta。但是,这里面有一个关键词:长期。对于长期因子来做,时间越长可能效果越明显,短期能否跑赢是不确定的。

养老金是典型的长钱,用户持有红利低波产品的时间越长,积累下来的超额收益可能就越高。

其次,红利低波ETF和联接天然有低波的属性,或能够给用户更好的持有体验。决定基金持有人到手收益的,和这个基金的收益率关联度可能没有那么大,更多可能是和这个基金的波动率有关,毕竟波动率太高的资产,不容易拿得住。

况且,养老金是一个在初期需要持续投入的产品。低波动带来的获得感,能够让用户之后不断往里面投钱,形成一种长期的正向反馈。

最后,当10年期国债收益率已正式迈入“1”时代,红利低波ETF的股息率就变得更有吸引力。低利率已经成为了新时代的范式,越来越多人希望找到能提供更高收益,但又不需要承担太大风险的资产。

截止到12月12日,红利低波指数对应的股息率在5.13%左右,相比同期1.82%的10年期国债收益率,红利低波高股息的配置吸引力较高。红利低波ETF联接基金还有一个每月可定期评估分红的特点,对于养老投资者也非常友好(数据来源:Wind;注:股票ETF的风险收益特征与国债不同)。

作为目前市场上规模前列的红利低波主题ETF,华泰柏瑞红利低波ETF(512890)规模已经突破109亿(交易所,24/12/12)。根据2024年中报显示,华泰柏瑞红利低波ETF联接基金(A类:007466;C类007467)持有人户数突破60万户。越来越多的投资者,也在看到这个产品的长期价值。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。