股债如何轮动?

作者:宁水资本

题图:宁水资本微信公众号

在大类资产资产配置中,股票与国债通常被视为核心资产,并且是高风险、高波动与低风险、低波动资产的典型代表,其轮动逻辑直接影响投资组合的收益与风险平衡。在股债轮动行情中,受宏观经济、货币政策和市场情绪等诸多因素影响,两者的表现可能趋同,也可能分化。

本文将基于“股债对冲”、“股债双牛”、“股债双杀”三种情形出发,分析不同股债行情的形成原因及历史行情复盘。

一、股债对冲

股债对冲又被俗称为“股债跷跷板效应”是金融市场中的常规状态,通常表现为“股跌债涨”或“股涨债跌”。其中“股跌债涨”通常发生在以下几种情境:

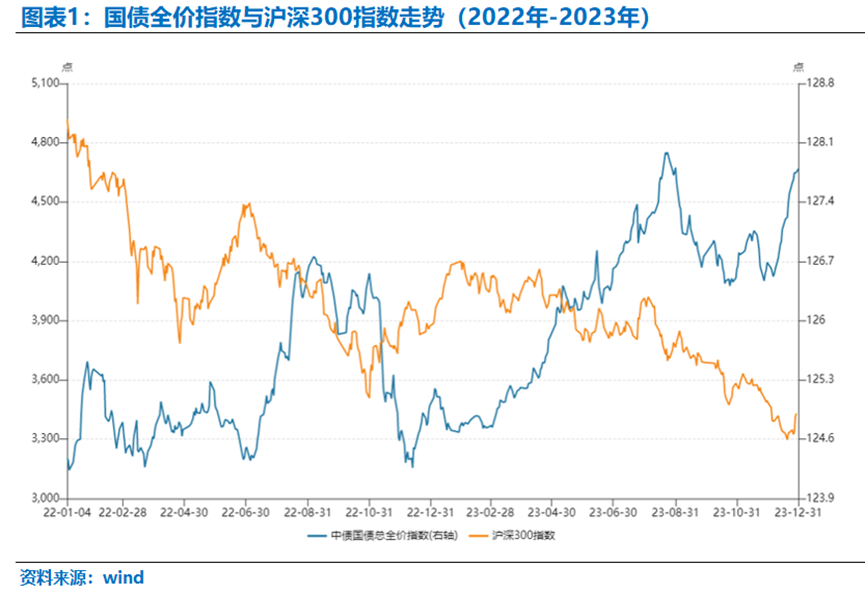

1、经济增长放缓或进入衰退期。当GDP增长放缓,消费和投资需求萎缩,企业盈利预期下调,导致股票市场卖压加大。与此同时,当市场预期未来经济增长放缓或衰退时,投资者可能会预测央行将降息来刺激经济。在这种情况下,虽然股票可能因经济前景悲观而下跌,但债券价格却上涨,因为降息会使债券的收益率下降,推动债券价格上升。2022-2023年,受疫情反复及地产危机影响,国内经济持续放缓,两年内沪深300指数从4800点下跌至3300点,跌幅高达30%以上,反观国债则出现了持续上涨行情。

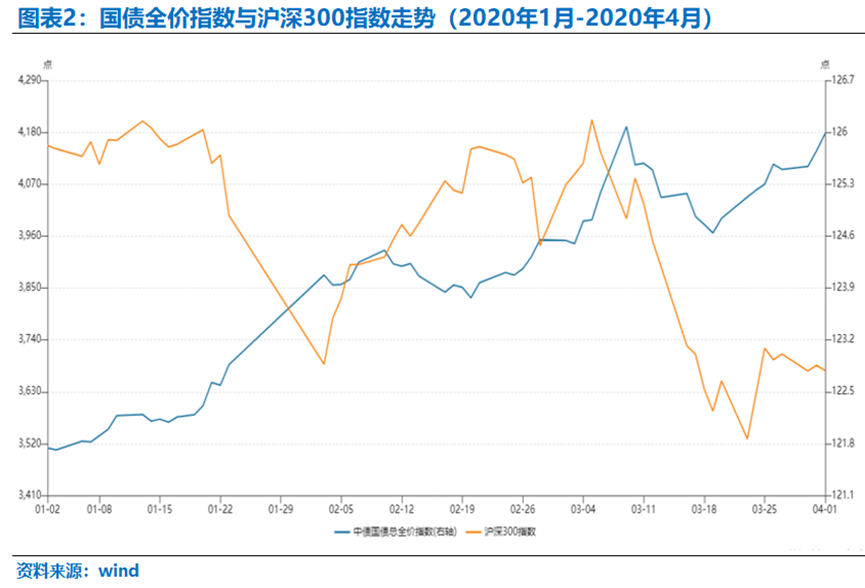

2、市场情绪转向风险规避。在市场不确定性增加时,例如全球经济、地缘政治风险加剧(如战争、政治动荡、疫情等)。投资者的风险厌恶情绪上升,会选择卖出高风险的股票,转而购买低风险的债券。2020年1月-2020年4月,第一波新冠疫情爆发,出于对疫情影响的担忧,市场风险偏好大幅走低,短短4个月沪深300指数从4200点跌至3600点,跌幅达14.28%,而得益于央行托底经济的货币宽松政策,国债价格短期内出现了大幅上涨。

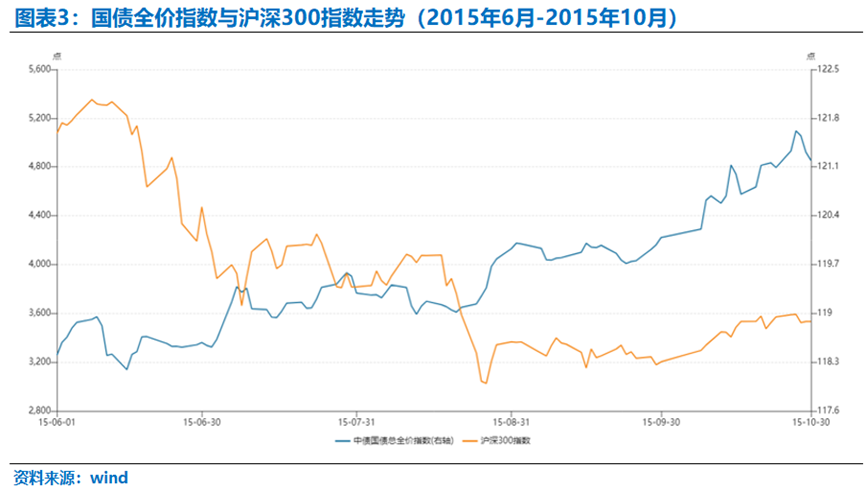

3、股市估值过高。在某些情况下,股市可能出现过度高估,即股票价格远高于其内在价值。当市场对公司盈利增长的预期过高时,股票价格可能出现泡沫,一旦投资者开始意识到这一点,股市可能会调整下跌。而反观国债,因其安全性以及较为稳定的收益吸引资金流入,价格逐步上涨。2015年6月-2015年10月,2015年的“杠杆牛”股市泡沫破裂,出现了为期4个多月的“杀估值”行情,沪深300指数从5200点跌至3200点,短期跌幅达38%以上,而在连续降准、降息的救市措施及市场风险偏好大幅转向背景下,国债价格大幅拉升。

“股涨债跌”通常发生在当经济进入扩张或复苏阶段。此时,企业盈利改善,市场对未来增长持乐观态度,股票市场因投资者的风险偏好上升而上涨。同时,因经济向好,企业投资意愿与居民消费意愿增强,市场融资需求旺盛,导致市场利率走高,债券市场因利率上升导致价格下跌。此外,随着经济向好,通胀预期逐步增强,市场预期央行可能逐步采取加息政策以应对通胀压力,也导致国债抛售压力加大,引发价格下跌。2020年4月-2020年12月,由于国内当时对第一波新冠疫情的应对较为得力,在疫情逐步得到控制后,经济在短期内出现了显著回暖,同时受益于全球货币宽松政策,大宗商品价格逐步反弹,通胀预期大幅抬升。沪深300指数从3700点反弹至5200点,涨幅高达40%,而国债价格则出现了持续下跌。

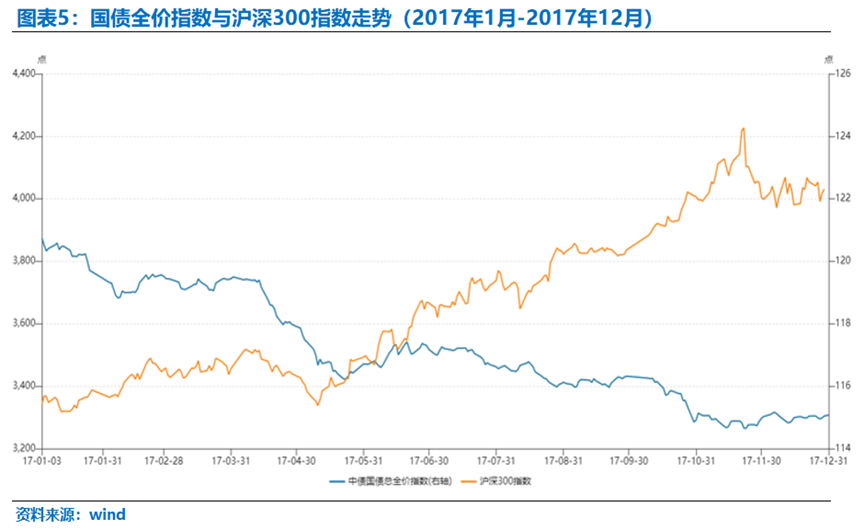

2017年1月-2017年12月,得益于供给侧改革的成效,中国经济经历了2014-2016年连续两年的“降档减速”后在2017年年初逐步企稳。此外,随着产能出清,诸如钢铁、水泥、煤炭等资源品“供大于求”的局面得到扭转,大宗商品价格从低位逐步反弹,上游企业盈利与资产负债表得到明显改善。全年沪深300指数涨幅达27.18%,而随着物价上涨,通胀抬头,货币政策开始转向紧缩,利率持续上行,国债价格大幅下跌。

二、股债双牛

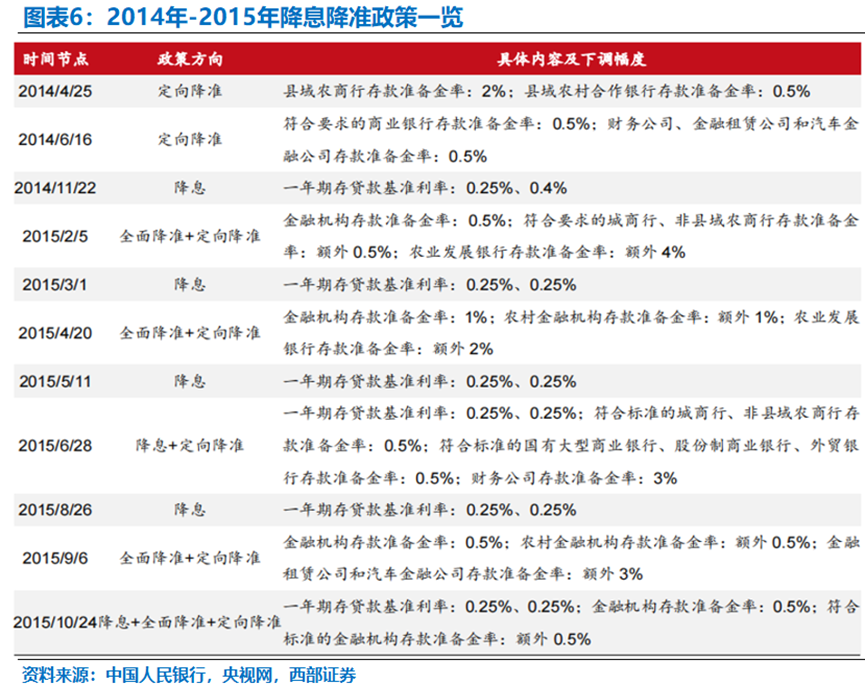

股债双牛通常出现在流动性宽松、经济温和复苏及低通胀三者叠加的宏观环境下。受益于央行宽松的货币政策,市场流动性充裕,开始同步推高风险资产(股票)与避险资产(国债)的价格。此外,由于经济处于复苏前期,企业盈利虽有所改善,但经济尚未过热,通胀仍保持低位运行,央行仍保持适度宽松的货币政策,得益于企业盈利增速的改善与宽松货币政策,股票与国债接力上涨,市场行情演绎为“股债双牛”。中国上一轮典型的“股债双牛”行情出现在2014年9月-2015年6月,2014年年初,经济数据显示基本面仍整体偏弱。货币政策逐步转向宽松,从2014年4月到2015年10月,央行共进行7次降准,包含4次全面降准和7次定向降准,累计普遍下调金融机构存款准备金率250bp。并进行了多达6次的降息,累计下调一年期贷款利率165bp、一年期贷款利率150bp。

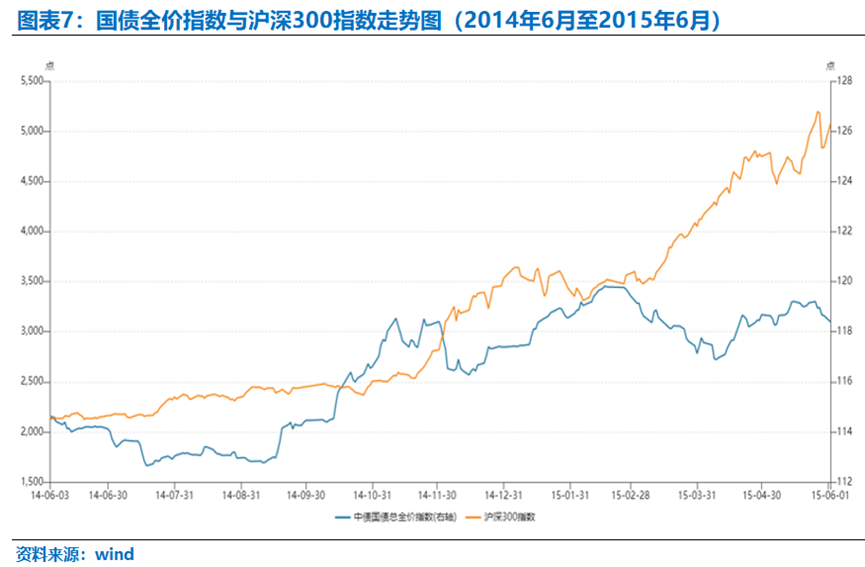

得益于宽松的货币政策,充裕的市场资金流动性与经济基本面若修复,进入2014年Q4,收益率不断下行突破新低,债市走出长牛行情。同时,政策接连出台积极推动改革,市场风险偏好明显提升,资金从房地产和影子银行流入股市。2014年6月-2015年6月,短短一年间沪深300指数涨幅达124.48%,A股市场走出一轮史诗级牛市行情。

三、股债双杀

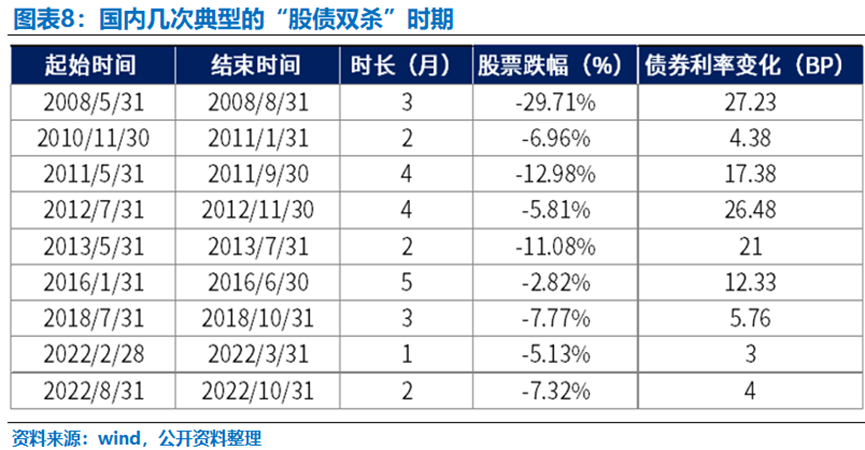

股债双杀或许是投资者最不希望面对的市场行情,历史上发生的概率与次数也较低,通常发生的时间也较短,历史上国内几次股债双杀行情持续时间通常都不超过5个月。股债双杀一般发生于经济的“滞涨期”,即经济增长停滞或放缓同时通胀高企,一方面随着经济增速放缓,企业收入减少,同时高通胀导致企业成本上升,利润率被压缩,拖累股票表现。此外,政府为应对高通胀,央行加息或缩表(减少资产负债表规模),导致利率上行,国债价格下跌。同时,随着货币紧缩,市场流动性枯竭,导致投资者同时抛售债券与股票,使其价格进一步下跌。

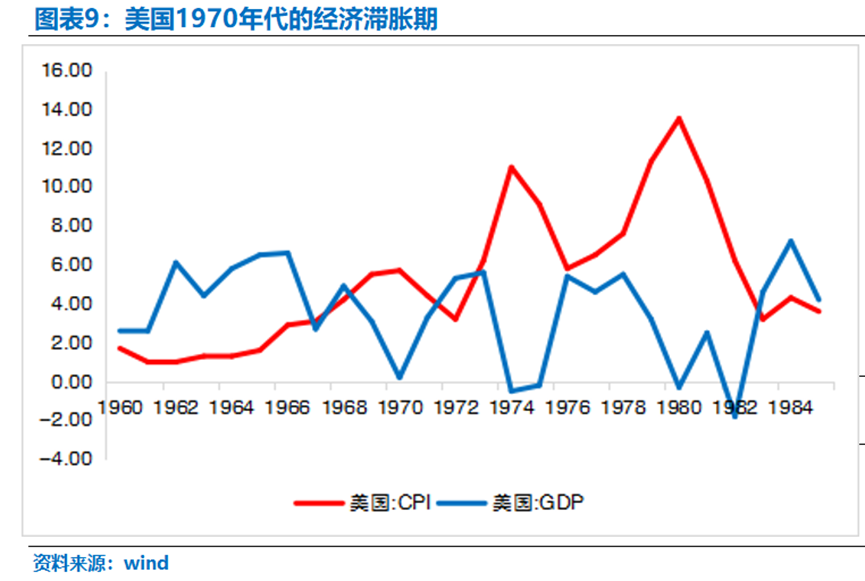

历史上股债双杀持续时间最长、影响最大的时期发生在1970年代美国经济的滞涨期。受1973年的第一次石油危机和1979年的第二次石油危机影响,石油价格大幅攀升。此外,1972年,连续两年的气候异常导致全球粮食危机,造成粮食价格大幅上涨,使得CPI食品项大幅走高。在石油危机与粮食危机的双重影响下,大宗商品价格持续上涨,美国通胀高企,通胀率突破10%,美联储被迫快速加息以对抗通胀。美国长期国债收益率从1965年的4.2%升至1981年的15%以上,债券市场遭遇抛售,美债价格暴跌。而经济层面,自60年代中期开始,世界科技发展进入低谷,经济增长点逐步减少。从美国外部环境来看,欧洲和日本从战后的废墟中兴起,经济活力恢复,它们的企业在国际市场上与美国企业展开激烈竞争;从美国内部环境看,受到优越的福利政策以及强大的工会力量的拖累,美国国家竞争力以及微观市场主体活力逐步下降。在种种因素共同作用下,美国经济开始陷入周期性的经济衰退。经济下行叠加企业盈利因成本上升受损,标普500指数在1973-1974年下跌了约48%。

股债轮动的核心在于理解经济周期、货币政策和市场情绪对资产表现的影响。股债同涨时,应抓住流动性宽松的机会,均衡配置股票与债券。股债同跌时,以现金和抗通胀资产为避险手段,降低组合风险。股债对冲时,通过动态轮动捕捉周期性机会,优化收益风险比。对于投资者而言,成功的股债轮动不仅依赖宏观分析,还需合理分配仓位,控制好资产组合的波动率,持续优化资产配置策略,方能在不同市场环境下从容应对,实现收益最大化与风险最小化。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。