流动性跟踪 | 存单还有补涨空间

作者:郁言债市

题图:郁言债市微信公众号

01

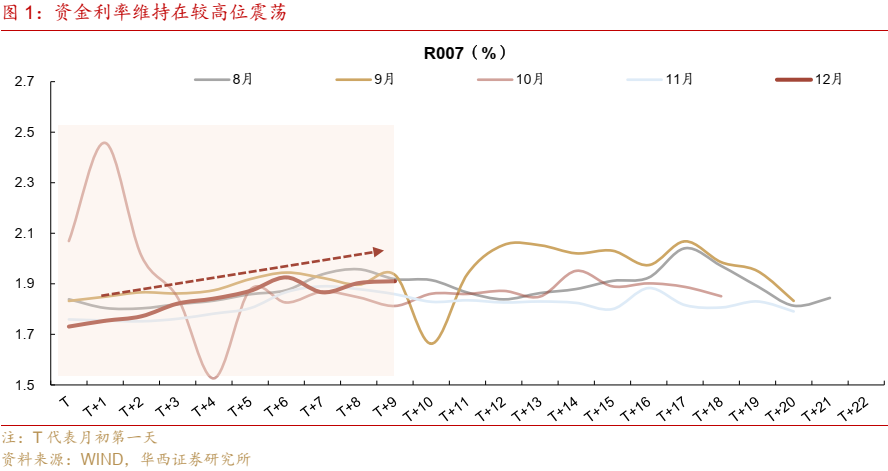

资金利率仍然在较高位震荡

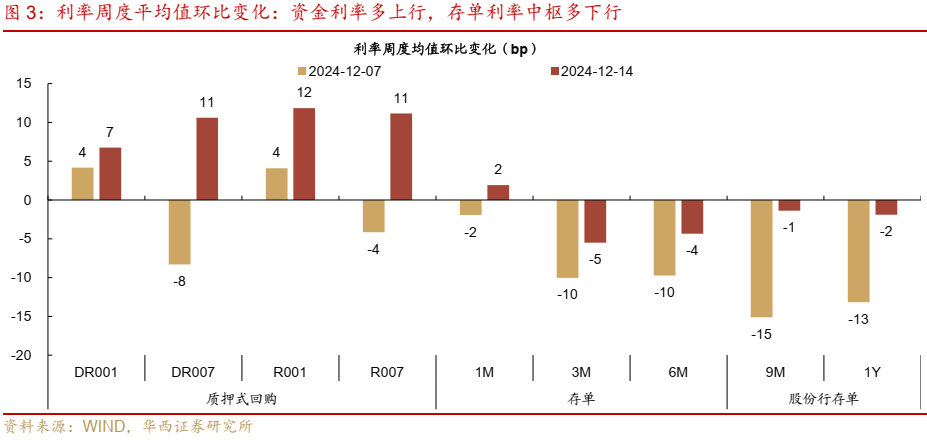

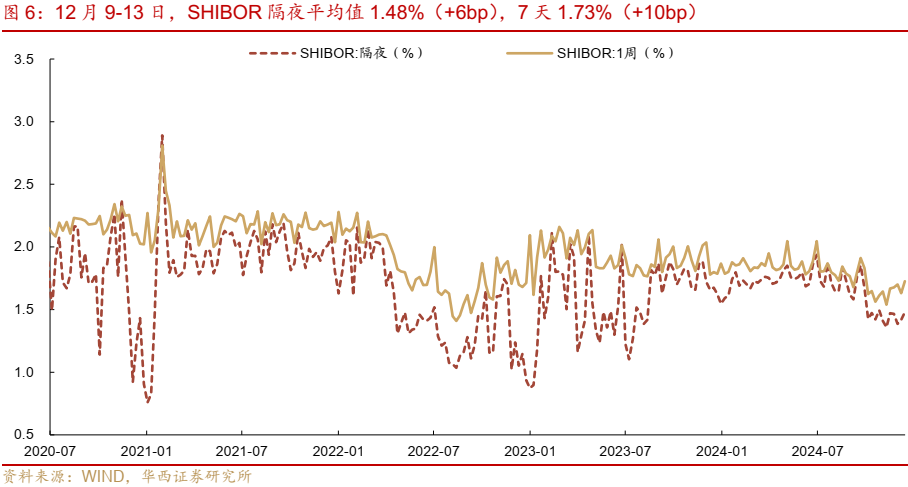

资金利率中枢抬升。12月9-13日, DR001、R001从周一的1.52%、1.69%下行至周五的1.42%、1.63%,周五单日分别下行7.9bp、5.0bp,不过二者周均值分别较前一周上行7bp、12bp。DR007从周一的1.78%上行至周二的1.82%,周五下行至1.69%,R007从周一的1.87%上行至周二的1.93%,周五震荡下行至1.91%,二者周均值均上行11bp。资金分层现象变化加大,R007和DR007利差周内维持在9-22bp,前一周利差则在10-18bp。

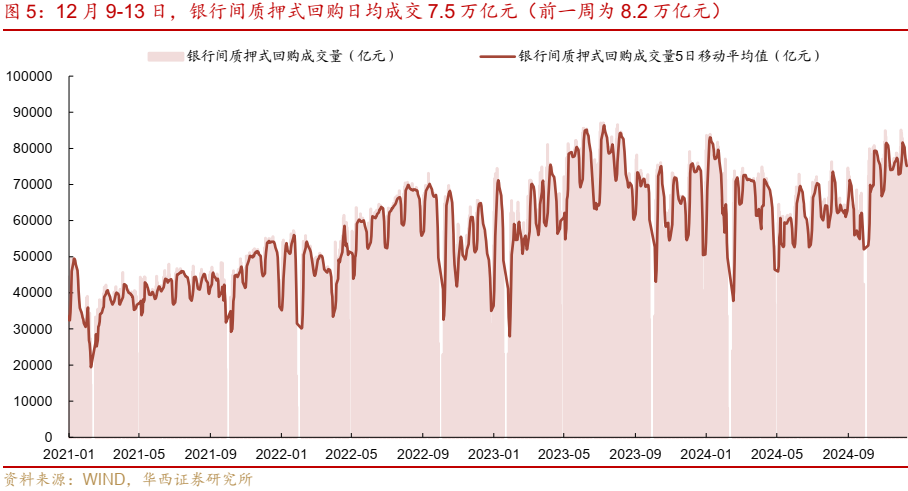

从资金供需结构来看,银行体系净融出回落至4.5万亿左右,非银杠杆仍处今年以来显著高位。供给端,12月9-13日,银行体系日均净融出4.5万亿元(前一周为5.0万亿元),从周一的4.2万亿元左右先升至周三的4.7万亿元,周五又回落至4.4万亿元,其中主要是大行净融出有所下降,日均净融出降至4.2万亿元(前一周为4.6万亿元),其他银行日均净融出也小幅降至3227亿元(前一周为3469亿元)。总体来看,银行端资金供给回落,不过仍处于相对充裕的状态。需求端,加总基金、理财、保险、其他资管产品和券商自营五类重点非银机构来看,日均净融入资金规模为6.5万亿元(前一周为6.6万亿元),仍处于今年以来显著高位。

资金利率仍然在较高位震荡,从影响因子来看,一是政府债缴款仍然维持在较高位,本周(12月9-13日)净缴款仍然达到7000亿+,11月中旬以来政府债净缴款累计2.9万亿元,根据金融时报披露的信息,“融资平台等主体拿到专项债资金后,大部分会在10-20天左右归还债务”,推算此前发行的政府债仍有大量未通过财政支出释放,因此对资金面仍有扰动;二是央行并未开始大量投放中长期资金,本周(12月9-13日)仅通过短期逆回购净投放1844亿元;三是税期准备期,也对资金面存在扰动。

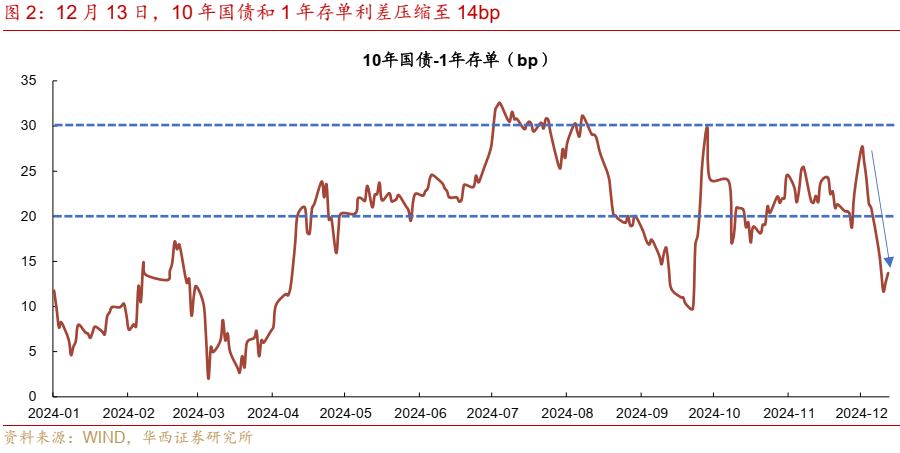

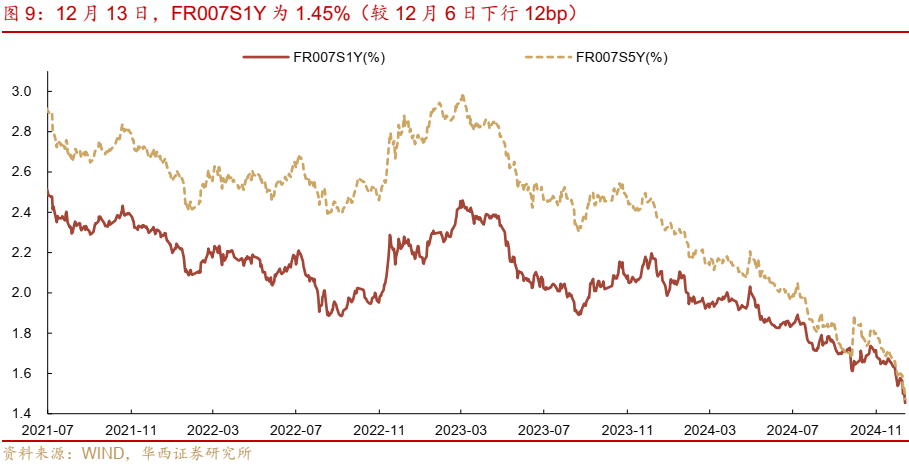

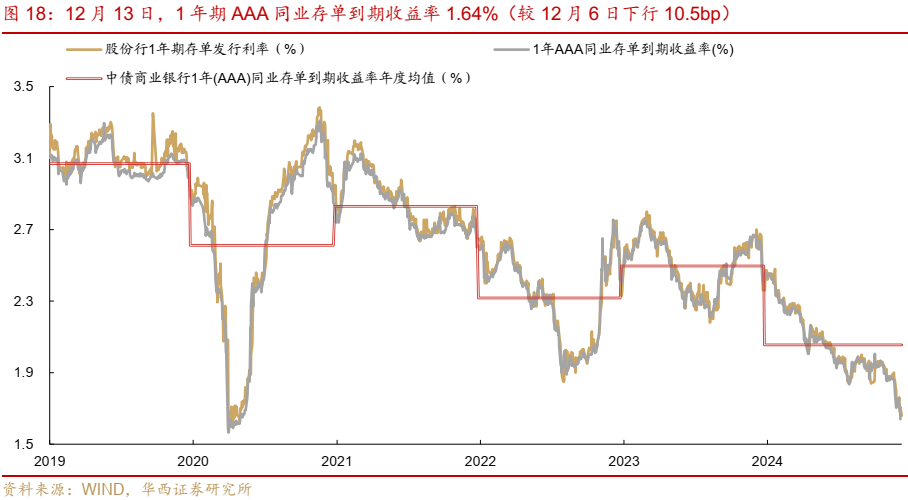

尽管资金面并未转松,但行情由长及短,存单也在抢跑宽松预期,曲线牛平。12月13日相对6日,3个月、6个月、9个月和1年期存单到期收益率分别下行6bp、9bp、9.5bp和10.5bp,曲线形态倒挂,主要是本轮行情由长及短启动,长期限存单更多跟随长端定价,往后短期限存单或存在更多收益机会。由于本轮长端利率行情快而极致,带动10年国债和1年存单收益率从前一周的24bp左右快速下行至14bp,相对滞后的存单年内仍有进一步的补涨空间,尤其是12月最后两周,中长期资金释放有望带动资金面转松。从今年的情况来看,10年国债和1年存单收益率利差中枢多在20-30bp左右,按照当前10年国债收益率1.78%估算,年内1年存单至少可以下行至1.5-1.6%附近,即仍有5-15bp左右的下行空间。

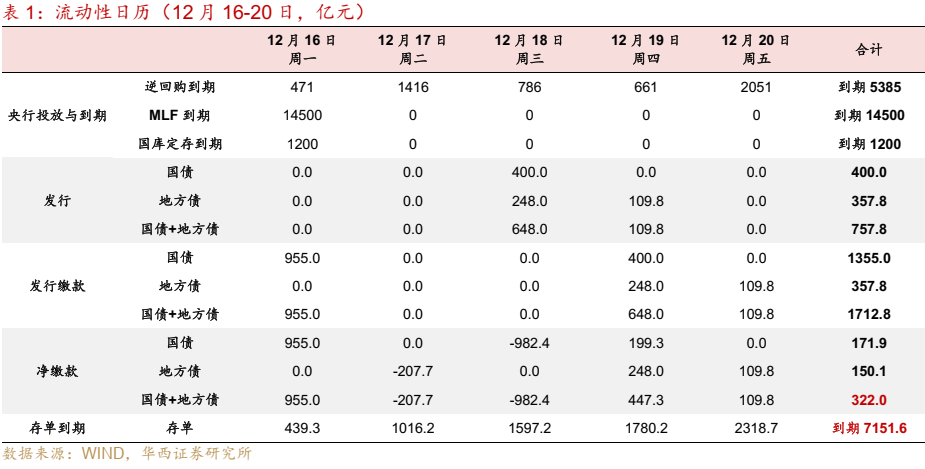

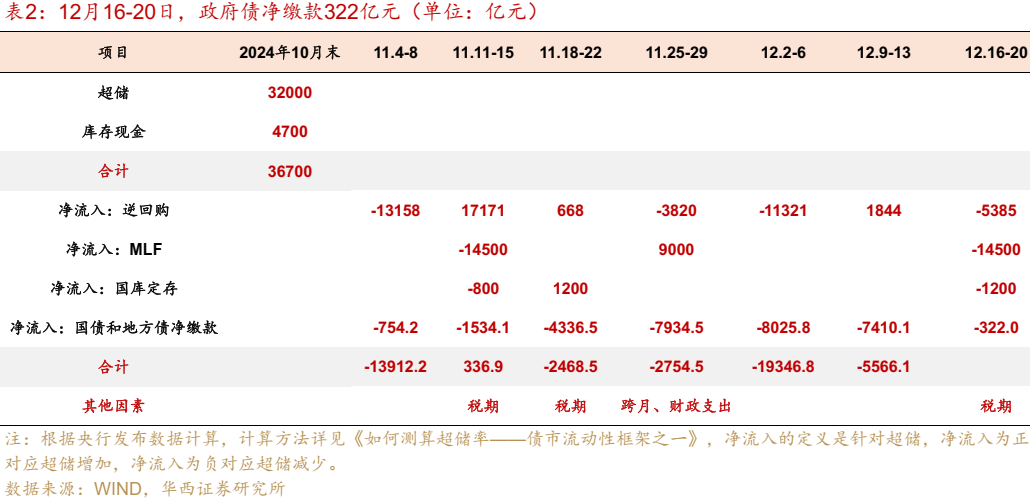

往后看资金面,下周(12月16-20日)正式进入税期,叠加16日大额MLF到期14500亿元,可能会带来短期资金缺口。不过12月并非缴税大月,同时按照前几个月的经验,大额MLF到期的同时央行可能会采取大额逆回购(包括买断式逆回购)、买卖国债等形式对冲,最后两周或也是降准的窗口期,且政府债单周净缴款规模大幅下滑至322亿元。资金面利好因素仍然偏多,预计资金利率大幅上行的概率不大,可能维持当前均衡略偏紧的状态,R007或在1.8-1.9%附近。如果降准落地,将助力资金面进一步转松。

12月16-20日,资金面关注的因素:

第一,16日为税期截止日,17-18日税期缴款,关注资金面波动;

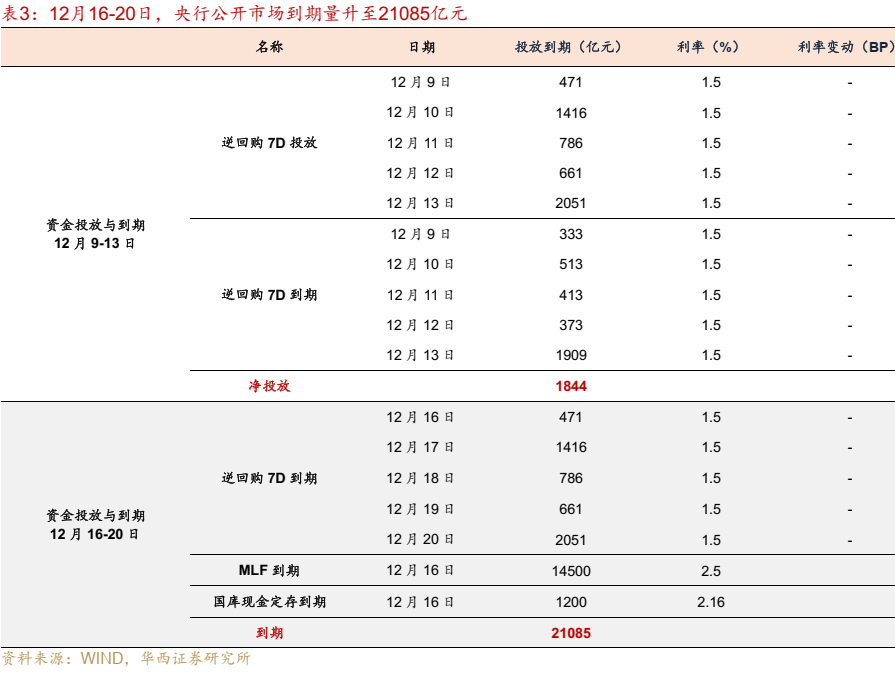

第二,全周逆回购到期5385亿元,MLF到期14500亿元,国库现金定存到期1200亿元,关注MLF集中到期形成短期资金缺口对资金面的扰动;

第三,政府债净缴款322.0亿元,缴款规模显著下降;

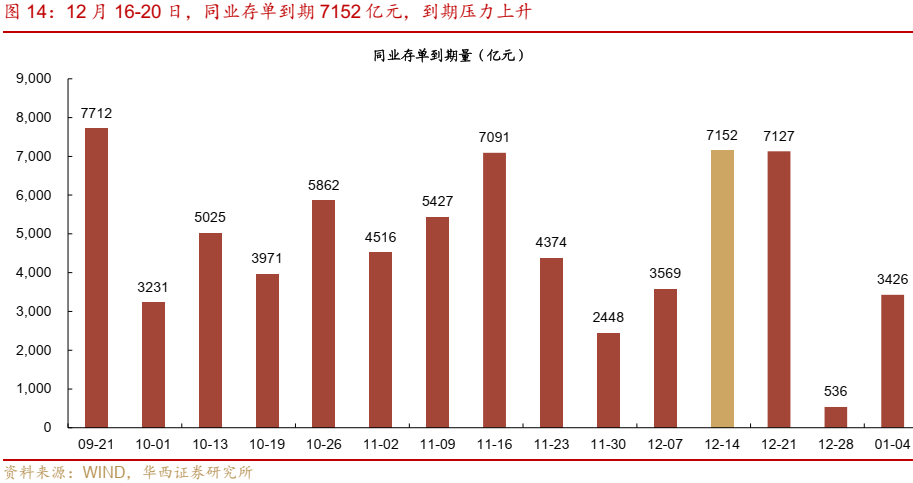

第四,同业存单到期7151.6亿元,高于前一周的3569.4亿元,到期压力上升。

02

超储更新

10月末超储约3.2万亿元。11月1-30日,公开市场和MLF累计净投放0.3万亿元(包括买断式逆回购0.8万亿元、买入国债0.2万亿元),政府债净缴款1.5万亿元,合计影响超储下降约1.2万亿元。11月末超储情况还需财政支出相关数据。

12月9-13日,央行净投放1844亿元,其中逆回购投放5385亿元,到期3541亿元,政府债净缴款7410.1亿元。

12月16-20日,央行逆回购到期5385亿元,MLF到期14500亿元,国库现金定存到期1200亿元,政府债净缴款322.0亿元。

03

公开市场:到期量达21085亿元

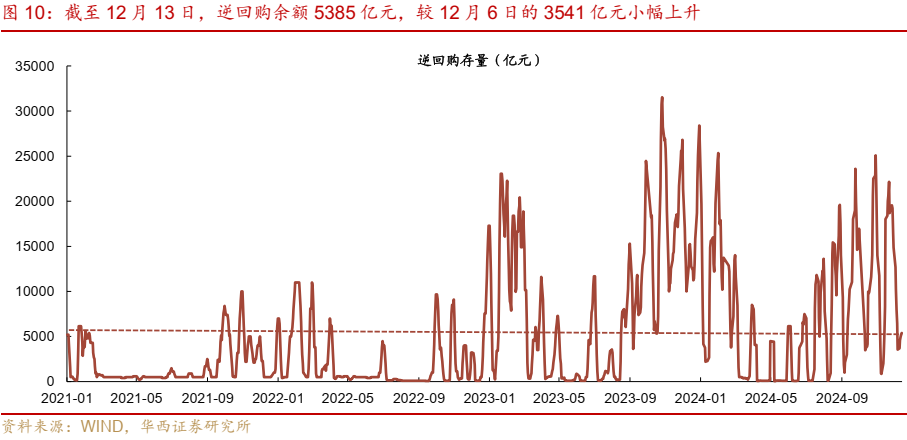

12月9-13日,央行净投放1844亿元,其中逆回购投放5385亿元,到期3541亿元。截至12月13日,逆回购余额5385亿元,较12月6日的3541亿元上升。

12月16-20日,央行逆回购到期5385亿元,MLF到期14500亿元,国库现金定存到期1200亿元,共计21085亿元。

04

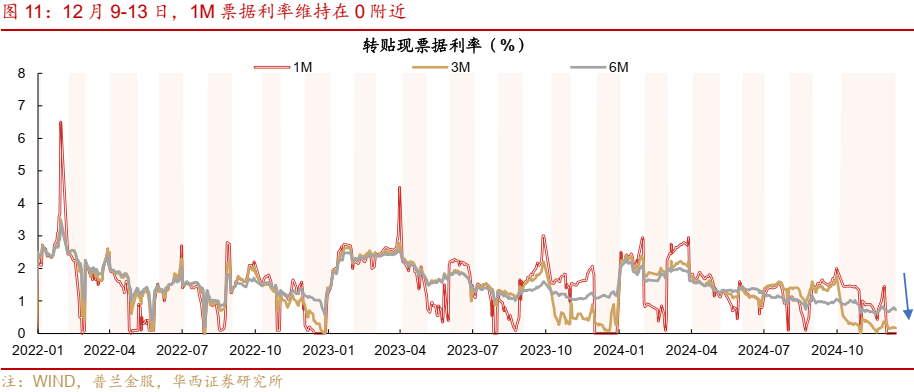

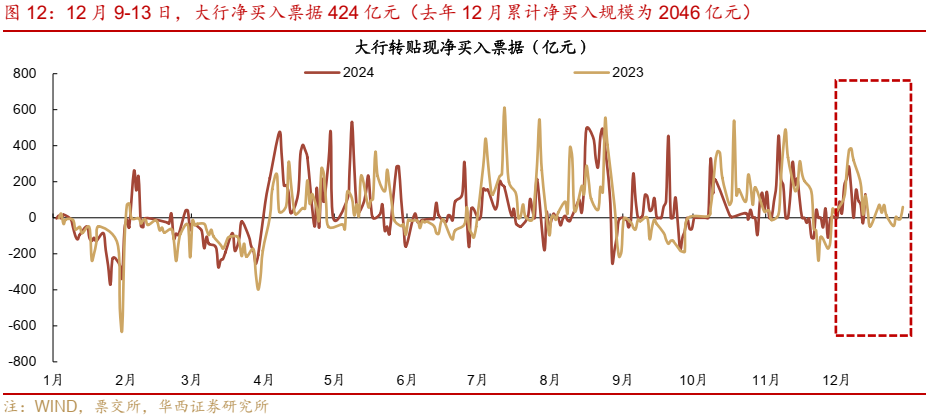

票据市场:1M票据利维持在0附近,大行继续买票

12月9-13日,1M票据利率维持在0附近。12月13日相对12月6日,1M票据利率仍维持在0.01%,3M票据利率维持在0.17%,6M票据利率上行2bp至0.73%。大行继续净买入票据。12月9-13日,大行净买入票据424亿元,12月累计净买入票据1373亿元。(去年12月累计净买入规模为2046亿元)。票据零利率持续,反映出信贷投放可能仍然没有趋势性的修复。

05

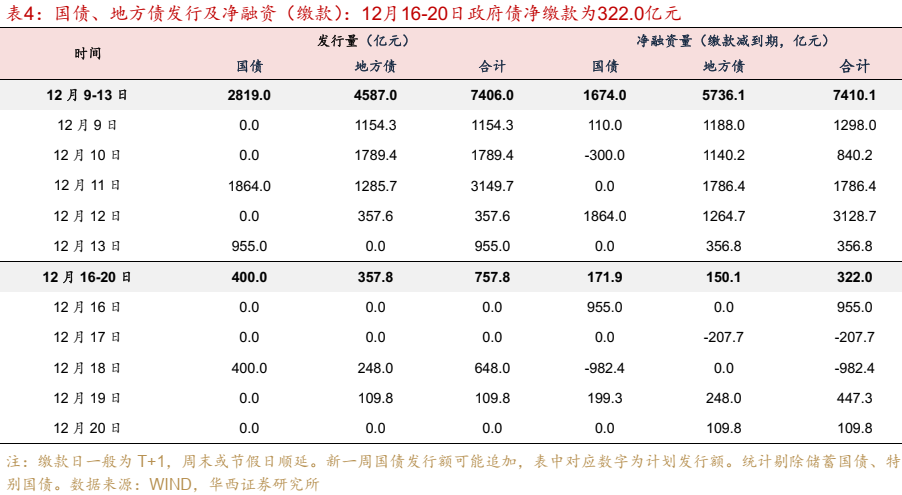

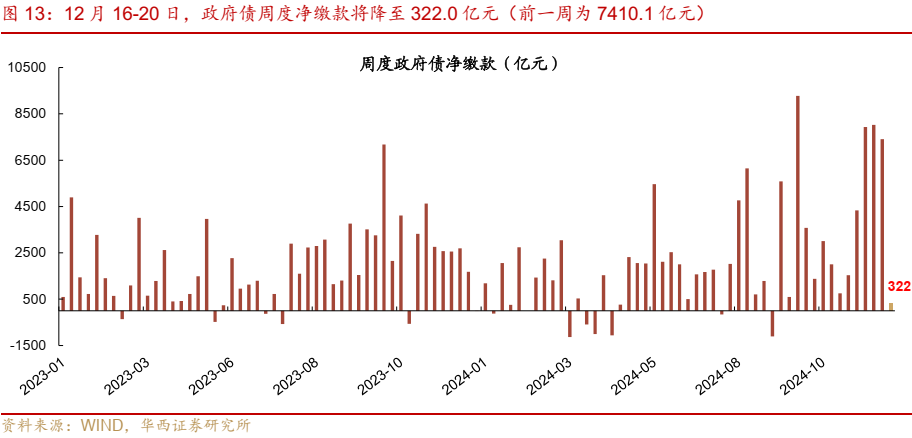

政府债:12月16-20日,净缴款322.0亿元

政府债净缴款规模将大幅降至322.0亿元。12月16-20日,政府债计划发行757.8亿元,其中国债400.0亿元,地方债357.8亿元。按缴款日计算,12月16-20日,政府债净缴款为322.0亿元,低于前一周的7410.1亿元,净缴款规模显著下降。

06

同业存单:净融资5978亿元,存单利率下行

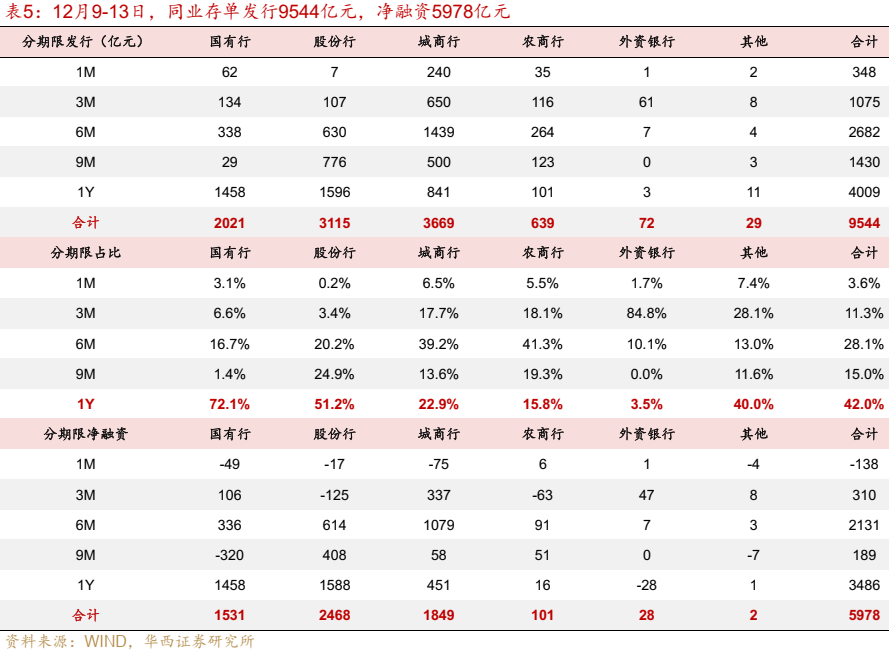

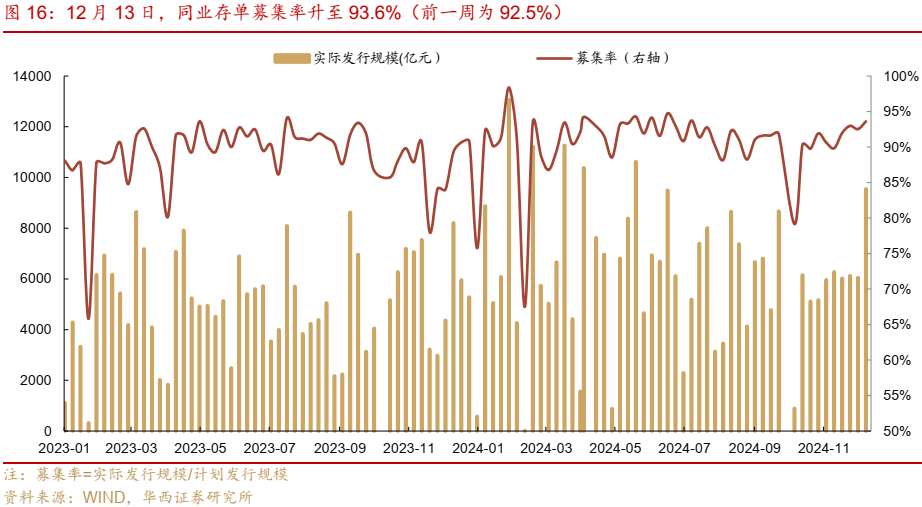

同业存单净融资规模上升。12月9-13日,同业存单发行9544亿元,净融资5978亿元。12月2-6日,同业存单发行6051亿元,净融资3605亿元。募集率方面,同业存单募集率升至93.6%,前一周为92.5%。

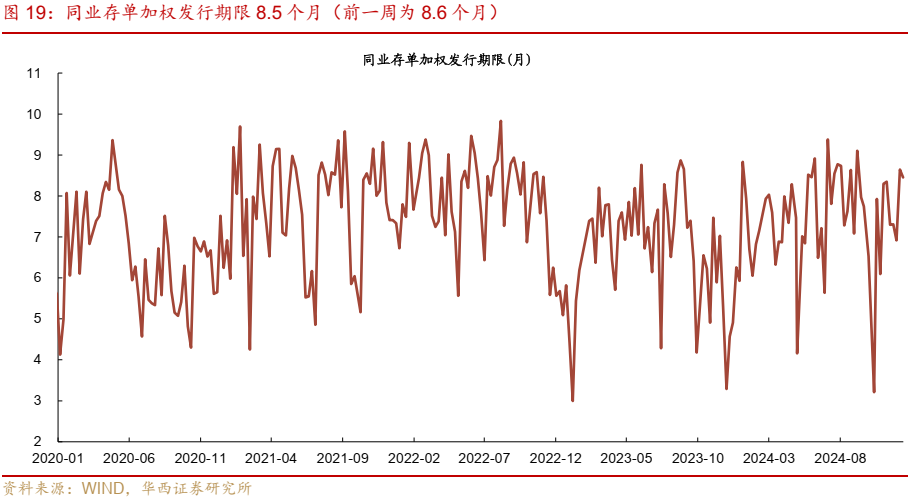

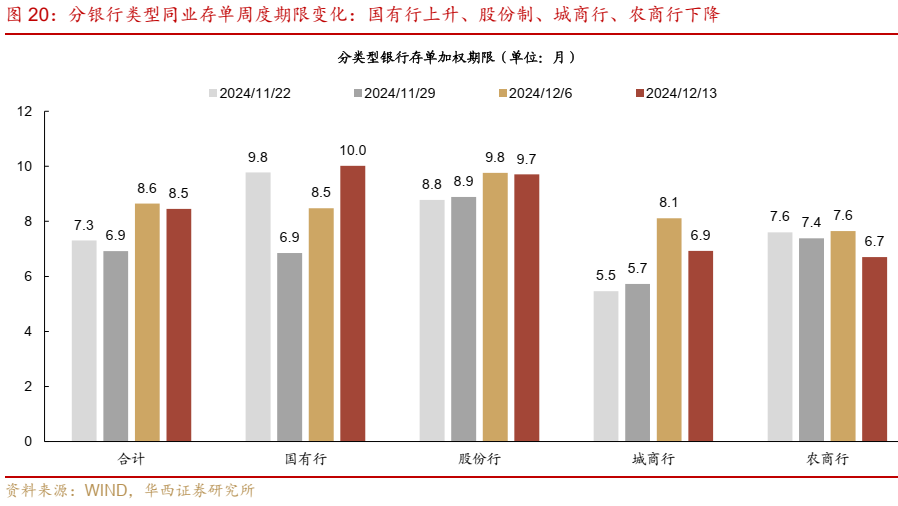

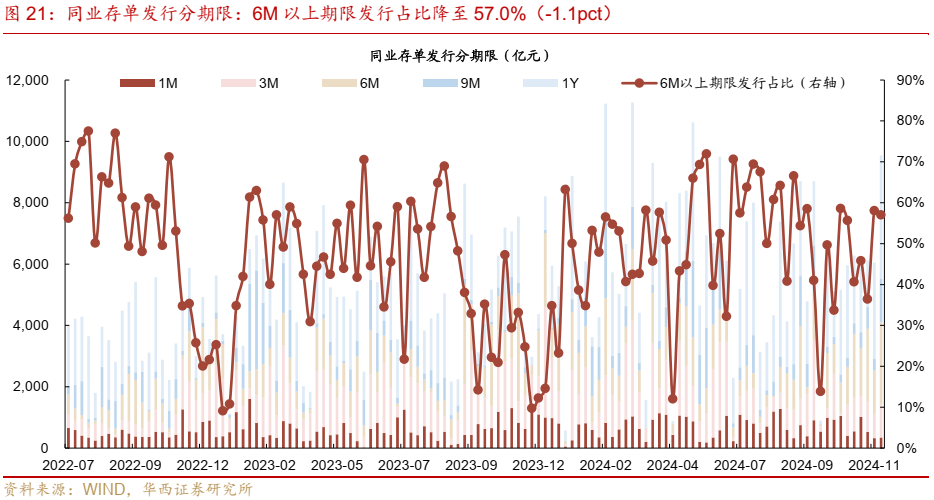

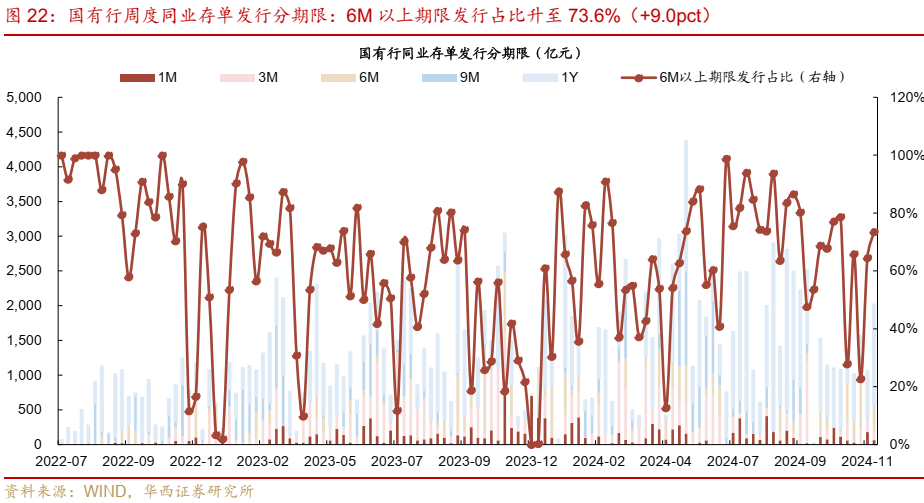

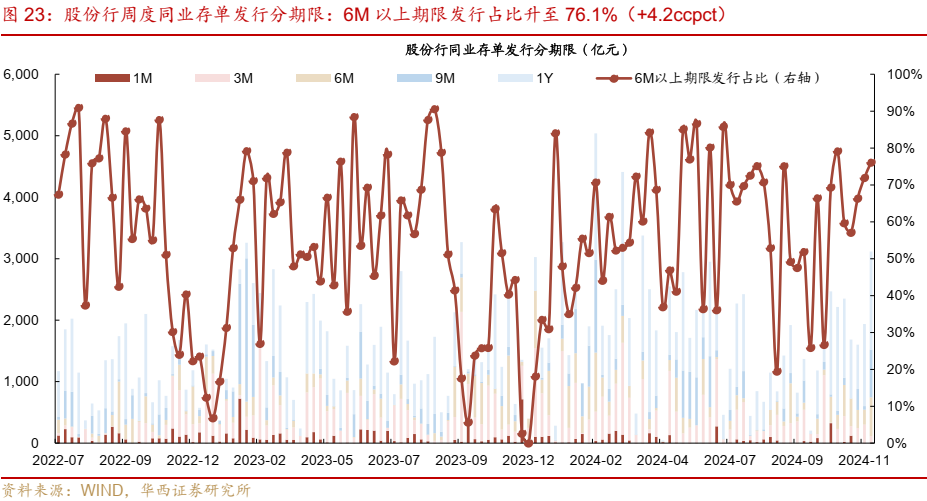

存单加权发行利率下行,发行期限小幅缩短。12月9-13日,同业存单加权发行利率1.76%,较前一周下行1bp。存单加权发行期限8.5个月,前一周为8.6个月,其中,国有行上升,股份行、城商行、农商行下降。主要发行期限是6M和1Y,占比70%,6M以上期限存单占比57.0%(相对前一周下行1.1pct),其中,国有行6M以上期限存单发行占比升至73.6%(相对前一周上行9.0pct);股份行6M以上期限存单发行占比升至76.1%(相对前一周上行4.2pct)。

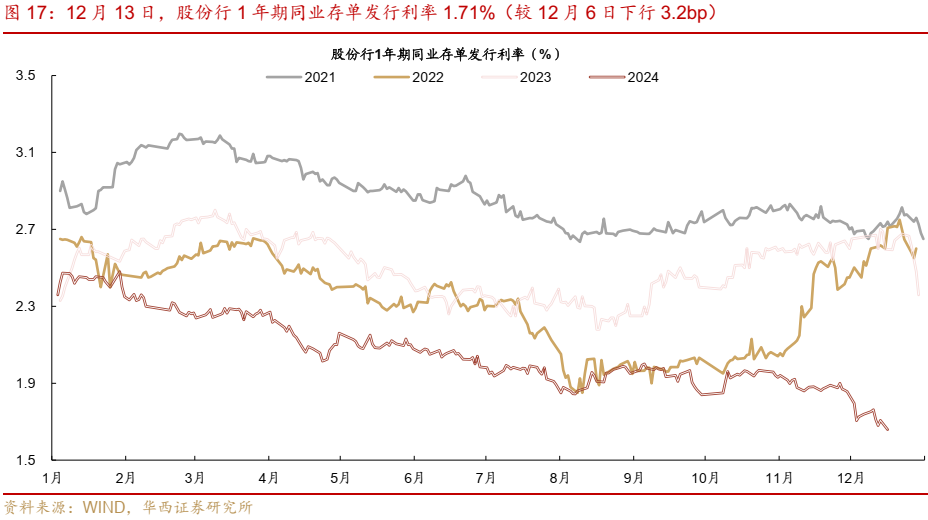

长期限存单利率明显下行。一级市场方面,12月13日相对12月6日,1年期、9个月、6个月、3个月、1个月股份行存单发行利率分别变动-3.2bp、-1.7bp、-2.7bp、+1.0bp、+9.3bp至1.71%、1.71%、1.71%、1.69%、1.71%

未来三周到期压力先升后降。下周到期7152亿元,高于前一周3569亿元,其后两周分别为7127亿元、536亿元。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。