预期“割裂”:市场如何定价特朗普通胀冲击?——11月美国CPI数据点评

作者:一瑜中的

题图: 一瑜中的微信公众号

文:华创证券研究所副所长 、首席宏观分析师 张瑜(执业证号:S0360518090001)

联系人:付春生(18482259975)

报告摘要

11月CPI通胀完全符合市场预期

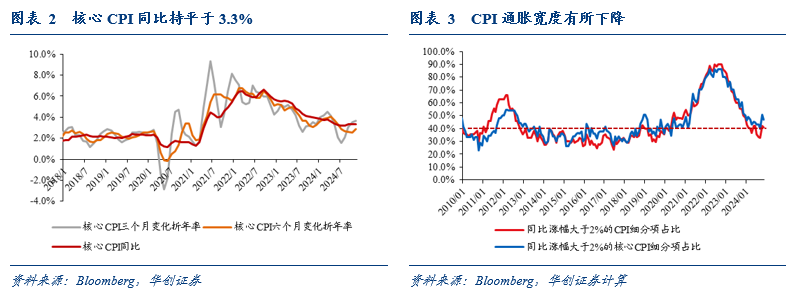

CPI同比从2.6%回升至2.7%,彭博预期2.7%;核心CPI同比持平于3.3%,彭博预期3.3%。CPI环比0.3%,前值0.2%,彭博预期0.3%;核心CPI环比0.3%,与上个月和彭博预期一致。CPI通胀宽度有所下降。

再看细分项的环比结构:1)受禽流感影响,食品价格涨幅扩大(0.4%,前值0.2%)。2)汽油和燃气价格上涨,能源价格由平转涨(0%,前值-1.9%)。3)核心CPI环比继续稳定在0.3%,仍有粘性。其中,核心商品价格由平转涨,从0%升至0.3%,主要受汽车、家具和服装带动。房租增速回落,从0.4%降至0.3%,其中业主等价租金环比从0.4%降至0.23%,是2021年2月以来的最低值,开始加快体现市场租金回落的前瞻指引。超级核心服务价格涨幅略有扩大,环比从0.31%升至0.34%,下行过程仍有波折,与时薪增速韧性相互印证。

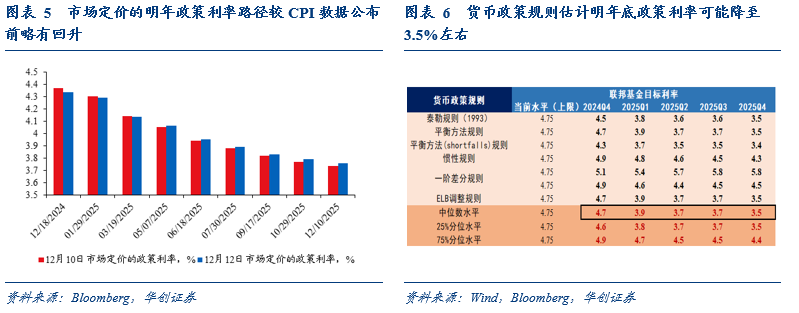

12月大概率降息25BP,12月点阵图或边际削减明年降息次数

数据发布后,市场定价12月降息概率接近100%。12月降息25bp的概率从88.9%升至98.6%;十年期美债利率先下后上,收于4.276%,较前日上行4.7BP。美元指数上涨0.23%,Comex黄金上涨1.3%,标普500指数上涨0.82%。

由于通胀并未出现联储官员所担心的“超预期上行”,预计12月美联储大概率会继续降息25BP。12月FOMC会议会公布新的点阵图,自9月会议以来,核心通胀仍体现出较强韧性(环比维持在0.3%,同比维持在3.3%),就业市场也并未出现进一步走弱的迹象(失业率略有下行),美联储对去通胀进程再度停滞的担忧可能会有所增加,近期美联储官员已表态“目前已接近或者处于放缓加息步伐的时点”,我们预计,12月点阵图给出的明年降息次数可能从9月的4次降为3次(基本符合目前市场的定价以及货币政策规则的指引)。

如何思考特朗普政策对通胀的短期影响?

明年降息路径的不确定性主要来自于特朗普政策带来的通胀不确定性。逻辑上来讲,特朗普政策对通胀的潜在影响,既有上行冲击,也有下行冲击:

上行冲击体现为:1)广泛加征关税可能提高美国的进口商品价格。去年以来,核心商品价格回归微通缩的常态是美国去通胀的重要贡献力量,关税或将扭转这一进程。2)限制和驱逐移民可能使基本平衡的劳动力市场再度因供给收缩而重新转向紧张,目前美国服务业通胀依然偏高,劳动力供需紧张或重新点燃服务业通胀回升的风险。3)减税政策削减企业经营成本、刺激企业投资,从需求侧带来通胀上行风险。

下行冲击体现为:1)广泛关税可能导致全球贸易和增长前景承压,拖累美国经济增长,从需求侧压制通胀(2019年7月美联储首次降息,一个重要的考虑因素是特朗普关税带来的贸易和制造业下行风险)。2)结束俄乌冲突以及促进化石能源生产,可能带来国际油价下行压力,从供给侧压制通胀。3)民意的政治约束。对共和党而言,通胀是一把双刃剑,今年伤的是民主党,明年要避免伤害自己。战胜通胀是特朗普的核心承诺,位列2024年竞选纲领的第一条,如果明年通胀再度反弹,可能对特朗普和共和党的民意造成较大的损害。

如果只考虑关税对通胀的上行冲击以及油价对通胀的下拉力量,静态粗略估算,油价下跌20%,或许基本可对冲关税的影响。在上行冲击的三个因素中,相比于移民和减税政策,关税政策影响或相对更容易评估。10%的基准关税+对华60%关税,可能导致美国通胀短期内上升0.8-1.6个百分点。在下行冲击的三个因素中,能源价格的影响相对更容易评估。油价下跌10%,通过能源商品价格和核心通胀渠道的冲击,对通胀的拖累大约0.5个百分点。实际上,自9月中旬特朗普胜选概率大幅提升之后,市场对明年美油的预期已经从77美金/桶降至71美金/桶,降幅接近10%。

市场是否定价了特朗普政策的通胀冲击?

目前市场的主流观点依然偏向于认为,特朗普政策对通胀的上行影响更大。但对于具体影响幅度几何,市场的预期依然是“割裂”的:

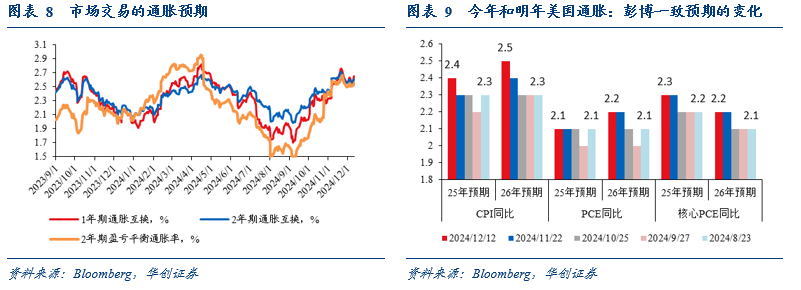

一方面,市场交易地“更快”,9月底至今,交易的通胀上升幅度在0.6个百分点左右。9月底至今,1年期通胀互换利率上升了约0.63个百分点,2年期通胀互换利率上升了约0.41个百分点,2年盈亏平衡通胀率上升了约81个基点。

另一方面,市场研究的反馈“更慢”,同期彭博经济学家一致预期的明年通胀变化,只有0.1个百分点。目前彭博一致预期明年CPI同比为2.4%,9月底预期为2.3%;目前预期明年PCE同比为2.1%,9月底预期为2.1%;目前预期明年核心PCE同比为2.3%,9月底预期为2.2%。

对于市场的预期“割裂”,一个直观的解释是:鉴于投资风险的考虑,交易“求快”,面对特朗普政策带来的通胀冲击的极大的不确定性,首先需要尽量规避,然后再因时调整。也因为特朗普政策的节奏和力度不明,研究会更加“求稳”,在需要看到更多的线索之前,可能不会大幅修改对基准情景的判断。这意味着,目前市场对特朗普政策带来的通胀冲击的定价,可能依然存在较大偏差。由此,对明年美联储降息空间的预期仍有明显调整的可能,意味着资产价格的波动将同步加大。

风险提示:美国通胀和就业市场超预期;特朗普政策的不确定性。

报告目录

报告正文

报告正文

一、11月CPI通胀完全符合预期

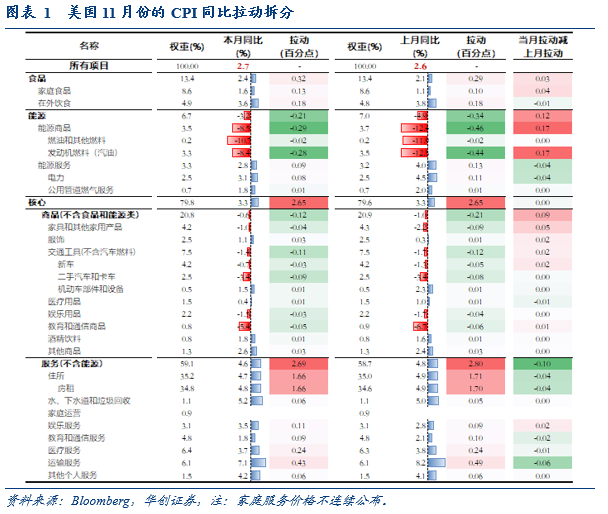

11月份,美国CPI通胀完全符合市场预期。同比来看,CPI同比从2.6%回升至2.7%,彭博预期2.7%;核心CPI同比持平于3.3%,彭博预期3.3%。环比来看,CPI环比0.3%,前值0.2%,彭博预期0.3%;核心CPI环比0.3%,与上个月和彭博预期一致。

CPI通胀宽度有所下降。同比涨幅超过2%的CPI细项比例从42.3%降至40.8%,2000-09年平均为51.5%,2010-2019年平均为36.8%,2021-2023年平均为70.8%。同比涨幅超过2%的核心CPI细项比例从51%回落至46.9%,2000-09年平均为49.6%,2010-19年平均为37.8%,2021年至2023年平均为69.8%。

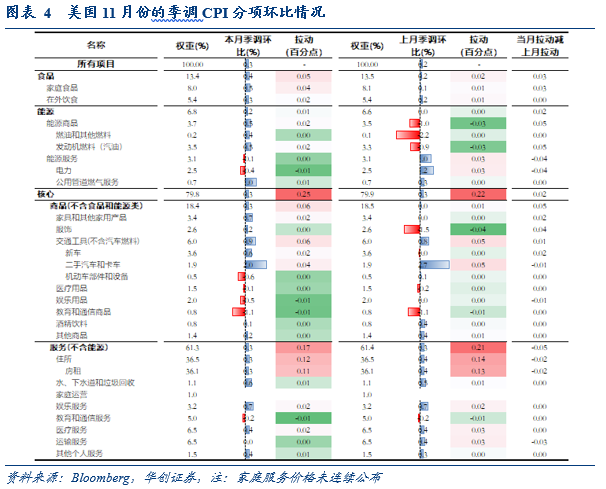

再看细分项的环比结构:食品价格涨幅回升,能源价格由平转涨,核心CPI环比涨幅不变,CPI环比较上月抬升0.1个百分点;在核心CPI中,核心商品价格由平转涨,房租涨幅回落,超级核心服务价格涨幅略有上行。

非核心CPI中,食品价格涨幅从0.2%升至0.4%,受禽流感影响,蛋和肉类价格明显上涨,家用食品(0.5%,前值0.1%)价格涨幅扩大。汽油(0.5%,前值-0.9%)、燃气(1%,前值0.3%)价格上涨,电力价格转跌(-0.4%,前值1.2%),能源价格由平转涨(0.2%,前值0%)。

核心CPI中:

一是,受汽车、家具和服装带动,核心商品价格环比从0%升至0.3%,2015-19年平均为0%,2021-23年平均为0.3%,今年上半年平均为-0.1%。二手车(0.9%,前值0.8%)、家具家居品(0.7%,前值0%)、服装价格(0.2%,前值-1.5%)是主要拉动项。29个主要商品中,本月下跌的有15个,上月为16个,2022-23年为11个,2015-19年为17个。

二是,不含租金的超级核心服务价格环比从0.31%升至0.34%,2015-19年平均为0.2%,2021-23年平均为0.4%,今年上半年平均为0.4%。其中,交通运输服务(0%,前值0.4%)价格由涨转平,医疗保健服务(0.4%,前值0.4%)和娱乐服务(0.7%,前值0.7%)价格涨幅持平,公用事业服务(0.6%,前值0.5%)和其他个人服务(0.4%,前值0.3%)价格涨幅扩大,教育通信服务(-0.2%,前值0.2%)价格续跌。

三是,租金环比从0.4%降至0.3%,2015-19年平均为0.3%,2021-23年平均为0.5%,今年上半年平均为0.4%。其中,业主等价租金环比从0.4%降至0.23%,是2021年2月以来的最低值;酒店住宿环比从0.5%升至3.7%,主要住所租金环比从0.3%降至0.21%。

二、12月大概率降息25BP,点阵图或暗示明年降息3次

完全符合预期的CPI数据发布后,市场定价12月降息的概率接近100%。联邦基金市场定价12月降息25bp的概率从88.9%升至98.6%。十年期美债利率先下后上,收于4.276%,较前日上行4.7BP。美元指数上涨0.23%,Comex黄金上涨1.3%,标普500指数上涨0.82%。

由于通胀并未出现联储官员所担心的“超预期上行”,我们预计12月美联储大概率会继续降息25BP。12月FOMC会议会公布新的点阵图,由于自上次9月点阵图以来,核心通胀仍体现出较强的韧性(环比维持在0.3%,同比维持在3.3%),就业市场也并未出现进一步走弱的迹象(失业率略有下行),美联储对去通胀进程再度停滞的担忧可能会有所增加,近期美联储官员已表态“目前已经接近或者处于放缓加息步伐的时点”,我们预计,12月点阵图给出的明年降息次数可能从9月的4次降为3次。(基本符合目前市场的定价以及货币政策规则的指引)

三、市场是否定价了特朗普政策的通胀冲击?

(一)如何看待特朗普政策对通胀的短期影响?

明年降息路径的不确定性主要来自于特朗普政策带来的通胀不确定性。逻辑上来讲,特朗普政策对通胀的潜在影响,既有上行冲击,也有下行冲击。

上行冲击体现为:1)广泛加征关税可能提高美国的进口商品价格。去年以来,核心商品价格回归微通缩的常态是美国去通胀的重要贡献力量,关税或将扭转这一进程。2)限制和驱逐移民可能使基本平衡的劳动力市场再度因供给收缩而重新转向紧张,目前美国服务业通胀依然偏高,劳动力供需紧张或重新点燃服务业通胀回升的风险。3)减税政策削减企业经营成本、刺激企业投资,从需求侧带来通胀上行风险。

下行冲击体现为:1)广泛关税可能导致全球贸易和增长前景承压,拖累美国经济增长,从需求侧压制通胀(2019年7月美联储首次降息,一个重要的考虑因素是特朗普关税带来的贸易和制造业下行风险)。2)结束俄乌冲突以及促进化石能源生产,可能带来国际油价下行压力,从供给侧压制通胀。3)民意的政治约束。对共和党而言,通胀是一把双刃剑,今年伤的是民主党,明年要避免伤害自己。战胜通胀是特朗普的核心承诺,位列2024年竞选纲领的第一条,如果明年通胀再度反弹,可能对特朗普和共和党的民意造成较大的损害。

在上行冲击的三个因素中,相比于移民和减税政策,关税政策影响或相对更容易评估。10%的基准关税+对华60%关税,可能导致美国通胀短期内上升0.8-1.6个百分点。10%的基准关税将使美国短期内通胀上行0.8-1.6个百分点(《美国再通胀路径的隐含条件》),再考虑对华加征关税的额外影响,目前中国占美国进口大概就10%出口,对华加征60%的关税相当于额外6%的普遍基准关税,把基准关税的影响乘以1.6,则特朗普关税政策对美国短期通胀的影响约为0.8-1.6个百分点。彭博研究的经济模型预计[1],在一年维度上,特朗普关税对美国通胀的影响大约1.6个百分点,与上限影响一致。

在下行冲击的三个因素中,能源价格的影响相对更容易评估。油价下跌10%,通过能源商品价格和核心通胀渠道的冲击,对通胀的拖累大约0.5个百分点。实际上,自9月中旬特朗普胜选概率大幅提升之后,市场对明年美油的预期已经从77美金/桶降至71美金/桶,降幅接近10%。

如果只考虑关税对通胀的上行冲击以及油价对通胀的下拉力量,油价下跌20%,或许基本可以对冲关税的影响。

[1]https://blinks.bloomberg.com/news/stories/SBC1P8DWRGG0

(二)市场是否定价了特朗普政策的通胀冲击?

目前市场的主流观点依然偏向于认为,特朗普政策对通胀的上行影响更大。但对于具体影响幅度几何,市场的预期依然是“割裂”的:

一方面,市场交易地“更快”,9月底至今,交易的通胀上升幅度在0.6个百分点左右。9月底至今,1年期通胀互换利率上升了约0.63个百分点,2年期通胀互换利率上升了约0.41个百分点,2年盈亏平衡通胀率上升了约81个基点。

另一方面,市场研究的反馈“更慢”,同期彭博经济学家一致预期的明年通胀变化,只有0.1个百分点。目前彭博一致预期明年CPI同比为2.4%,9月底预期为2.3%;目前预期明年PCE同比为2.1%,9月底预期为2.1%;目前预期明年核心PCE同比为2.3%,9月底预期为2.2%。

对于市场的预期“割裂”,一个直观的解释是:鉴于投资风险的考虑,交易“求快”,面对特朗普政策带来的通胀冲击的极大的不确定性,首先需要尽量规避,然后再因时调整。也因为特朗普政策的节奏和力度不明,研究会更加“求稳”,在需要看到更多的线索之前,可能不会大幅修改对基准情景的判断。这意味着,目前市场对特朗普政策带来的通胀冲击的定价,可能依然存在较大偏差。由此,对明年美联储降息空间的预期仍有明显调整的可能,意味着资产价格的波动将同步加大。

具体内容详见华创证券研究所12月12日发布的报告《【华创宏观】预期“割裂”:市场如何定价特朗普通胀冲击?——11月美国CPI数据点评》。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。