11月通胀,支持“适度宽松”

作者:郁言债市

题图:郁言债市微信公众号

据统计局,11月CPI同比0.2%,低于市场预期的0.5%,前月0.3%;CPI环比-0.6%,前月-0.3%。PPI同比-2.5%,高于预期的-2.7%,前月-2.9%;PPI环比0.1%,前月-0.1%(市场预期来自Wind)。CPI环比跌幅扩张,PPI环比由负转正,如何看待11月通胀数据?

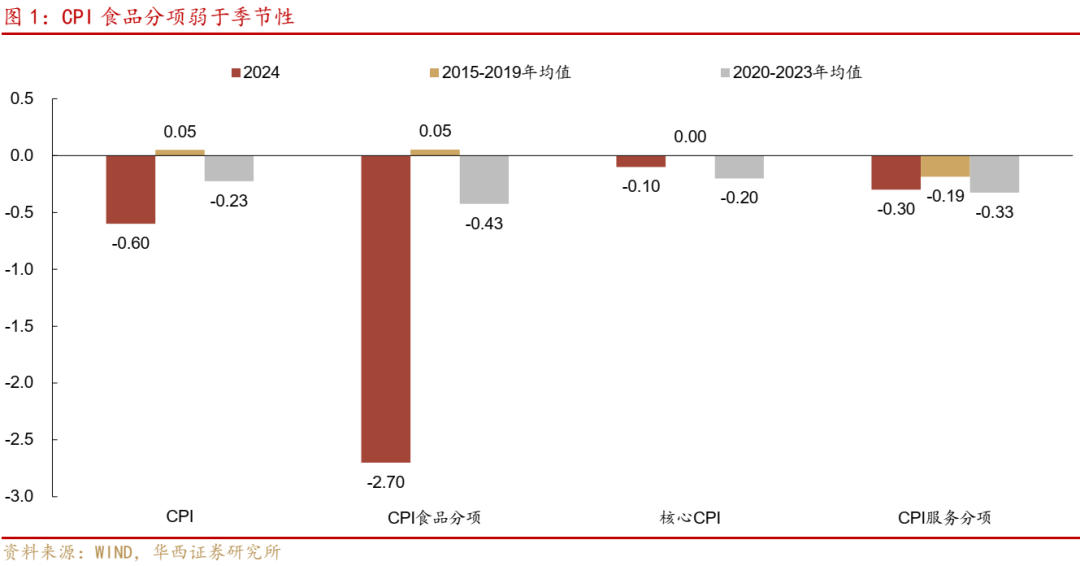

第一,食品价格连续两月超季节性下降且跌幅加深,是CPI不及预期的主要拖累项。11月食品分项环比-2.7%,跌幅较10月的-1.2%进一步扩大,显著低于2015-19年同期均值0.1%、2020-23年同期均值-0.4%。食品价格超季节性下降主要由以下因素驱动:一是前期食品价格涨至较高水平,鲜菜、鲜果供给随之增加,生猪养殖端加快出栏,食品中鲜活食品价格在超季节性上涨后多迎来超季节性下降;二是11月份全国平均气温相对历史同期偏高,有利于农产品生产储运。据统计局新闻稿,鲜菜、猪肉、鲜果和水产品价格分别下降13.2%、3.4%、3.0%和1.3%,合计影响CPI环比下降约0.46个百分点,占CPI环比总降幅约八成。

高频数据显示,12月鲜菜价格企稳迹象显现,猪肉价格下行压力仍存在。28种农业农村部重点监测的蔬菜价格从11月中下旬的4.95元左右,小幅回升至12月上旬的5.00元/公斤。猪肉价格方面,12月第一周白条猪价格相比11月均值下降3.0%,仍在继续下跌。

第二,非食品中的消费品超季节性下跌,家用器具价格持续疲软。11月非食品价格环比由持平转为下跌0.1%,其中消费品价格环比下降0.7%,显著低于2020-23年同期均值-0.1%,也低于2015-19年同期均值0.1%。消费品价格走势呈现结构性分化,其中家用器具价格持续疲软,环比下降0.9%,表现弱于2020-23年同期均值-0.7%,也低于2015-19年同期均值-0.2%,或受购物节降价影响。

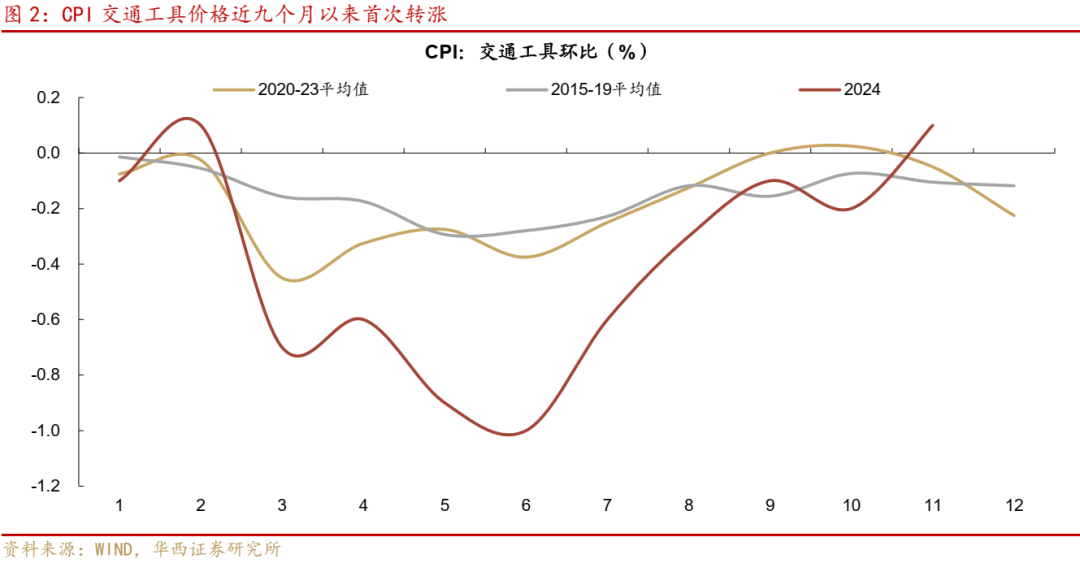

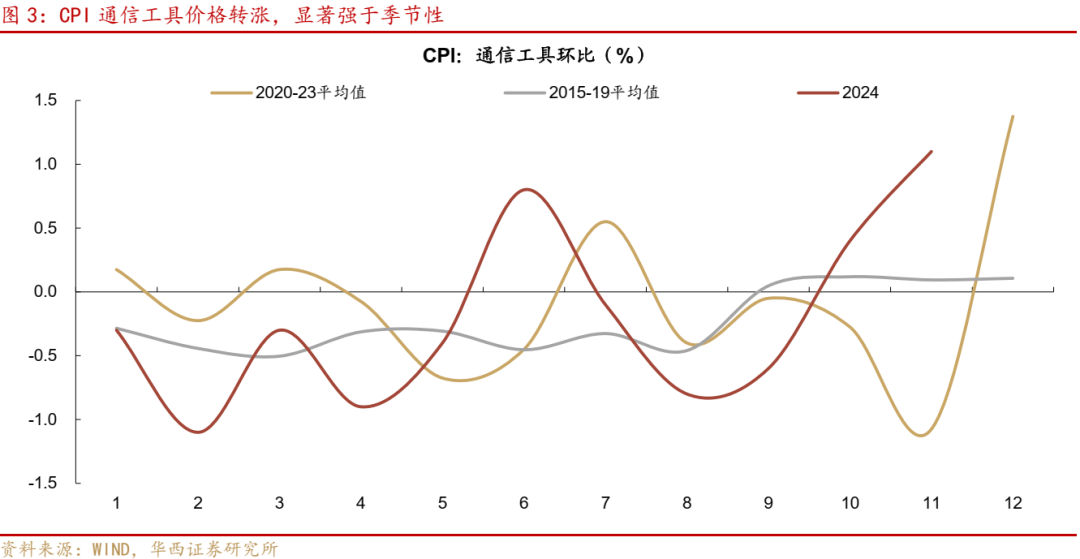

而与此同时,消费品中衣着、交通工具、通信工具表现亮眼。一是冬装换季上新带动衣着价格上涨,叠加上月低基数影响,衣着分项环比上涨0.6%,略超季节性。二是部分新款车型上市,推动交通工具价格近九个月以来首次转涨(环比0.1%),PPI中汽车制造业价格跌幅也由前月的0.9%收窄至0.1%。三是华为、苹果等系列新品发布叠加3C产品消费券提振付费意愿,通信工具价格环比上涨1.1%,显著强于季节性,PPI中计算机、通信和其他电子设备制造业价格也由连续八个月为负转为上涨0.2%。

第三,非食品中服务价格由持平转为下跌,整体符合季节性特征。11月服务CPI环比-0.3%,持平于2020-23年同期均值-0.3%,略低于2015-19年同期均值-0.2%。受旅游出行进入消费淡季影响,飞机票、宾馆住宿和旅游价格分别环比下降8.6%、7.3%和5.6%,其中旅游分项环比弱于2015-19年同期均值(-3.0%)和2020-23年同期均值(-4.0%)。居住中房租分项连续三月环比下降0.1%,持续表现偏弱。此外,部分服务分项需求有所回暖,生活用品及服务中家庭服务由持平转为上涨0.1%。

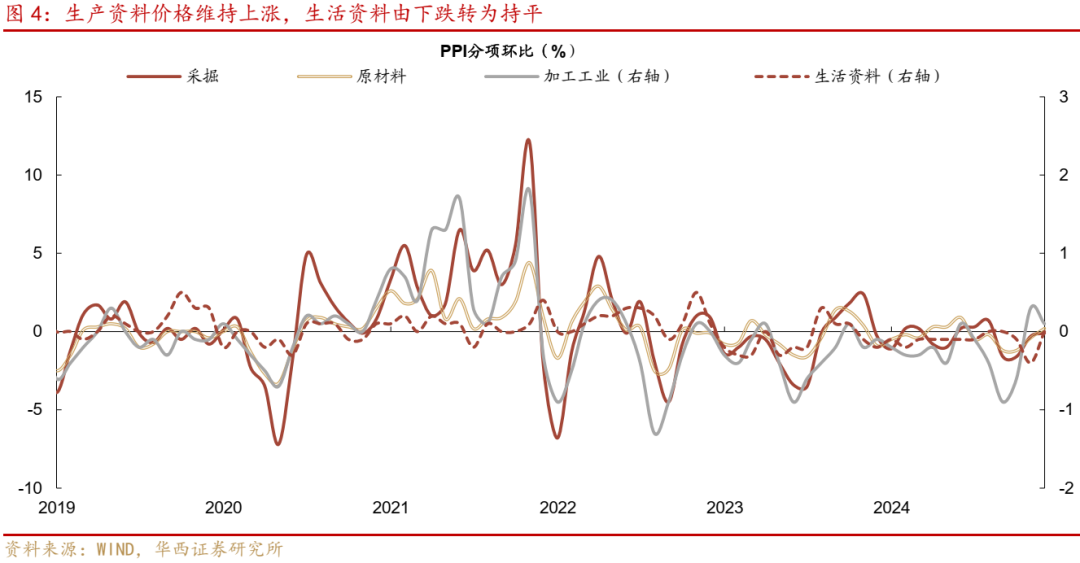

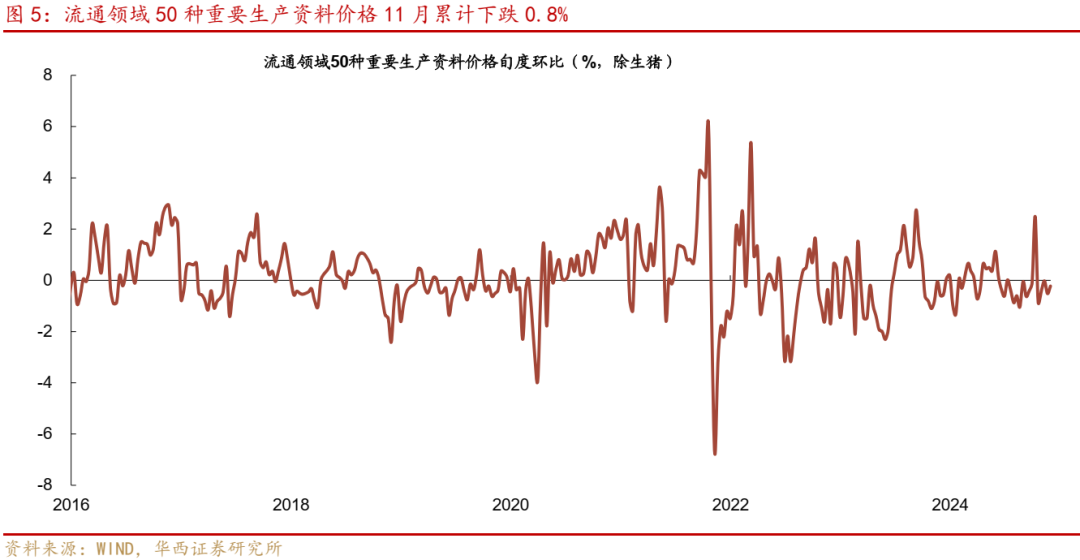

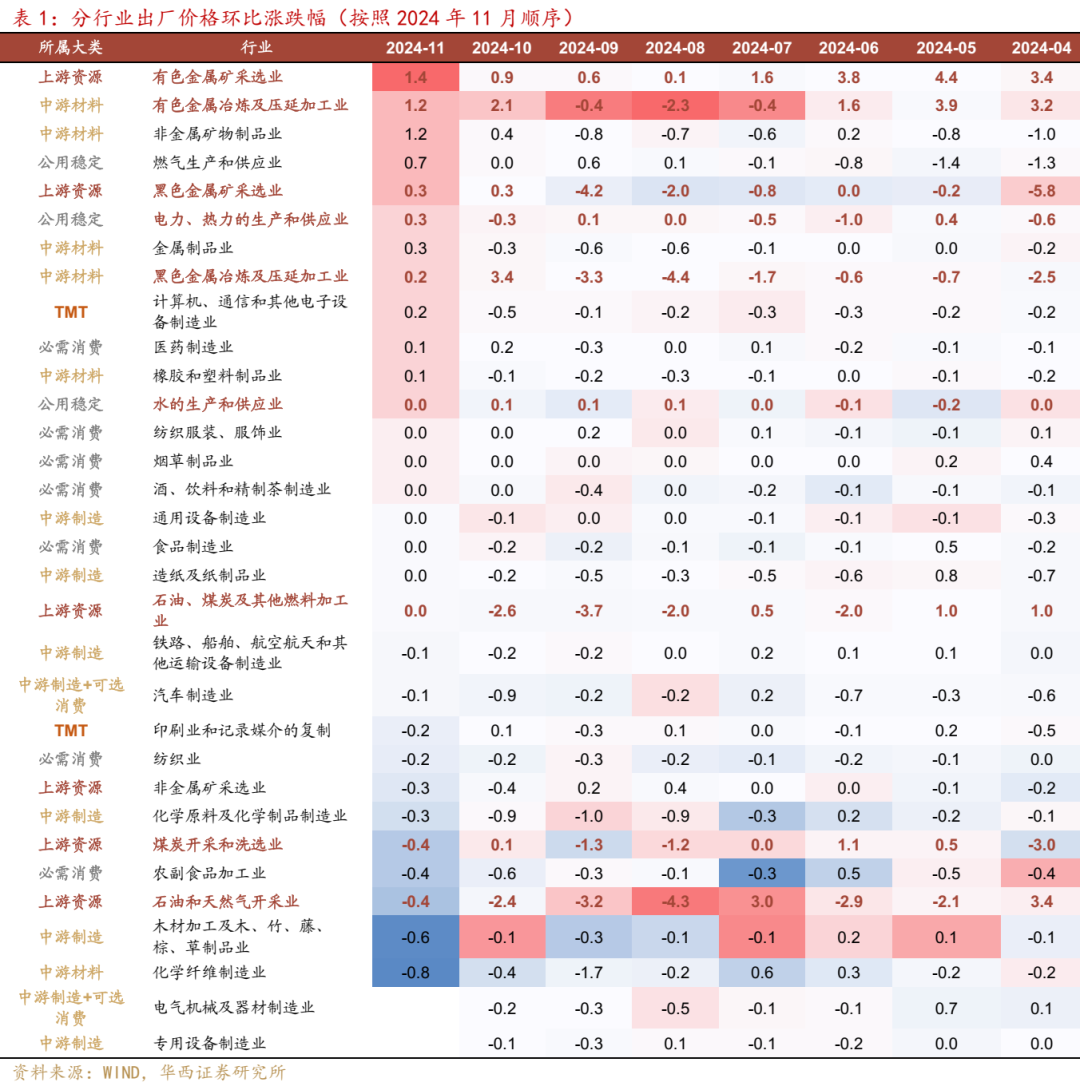

第四,PPI环比由负转正,原材料和加工工业价格延续上涨。11月PPI环比由前月的-0.1%转为0.1%,生产资料价格维持上涨0.1%,生活资料由下跌0.4%转为持平。原材料和加工工业价格延续上涨趋势,为整体工业品价格修复提供支撑,生产资料中采掘工业、原材料工业、加工工业环比分别为-0.1%、0.2%、0.1%,分别变动0.2pct、0.6pct、-0.2pct。值得注意的是,11月PMI原材料价格下跌3.6pct至49.8%,且流通领域50种重要生产资料价格11月累计下跌0.8%,这与PPI原材料延续上涨出现分歧,使得市场低估了PPI环比的修复幅度。

地产和基建相关行业价格延续上涨,原油相关行业继续下跌。30个行业中,上涨行业由9个增加到11个,建筑和相关行业价格延续上涨,部分公用事业和TMT行业由负转正。生产资料方面,据百年建筑调研,样本建筑工地资金到位率由10月底的64.29%,上升0.97pct至65.26%。随着资金情况边际好转,房地产、基建项目加快推进,带动水泥、玻璃制造价格分别上涨6.2%和1.8%,有色金属矿采选业、有色金属冶炼及压延加工业、非金属矿物制品业、黑色金属矿采选业延续上涨。同时,计算机、通信和其他电子设备制造业也在新品发布和消费券刺激下,由下跌0.5%转为上涨0.2%。此外,受国际原油价格下行影响,石油和天然气开采业、化学原料及化学制品制造业环比分别下降0.4%和0.3%。生活资料方面,电力、燃气需求季节性增加,燃气生产和供应业、电力、热力的生产和供应业价格分别上涨0.7%和0.3%。

总体而言,11月CPI低于预期主要是受食品价格拖累,而PPI整体强于预期,反映出前期政策效应逐渐显现。对于当前债市而言,市场相对更关注CPI低于预期,不过也并非市场定价的关键因素。当前10年国债收益率可能存在超前定价的风险,考虑到当前资金面(税期及跨年)、政策面(中央经济工作会议)、监管面(利率合理性调控)的压力尚未缓解,且周一行情过后交易型机构的久期暴露或进一步升级,债市短期或有一调。不过受宽货币预期的支撑,利率仍在下行通道之中。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。