六禾在看·145期

作者:六禾致谦

题图: 六禾致谦微信公众号

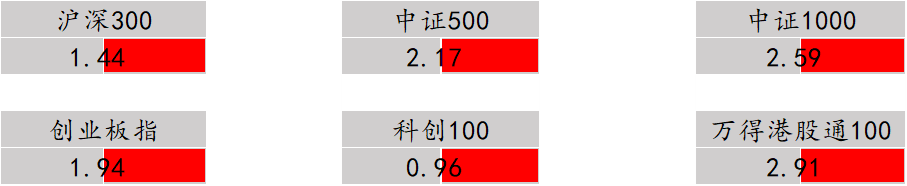

01 市场概况(12.2-12.8)

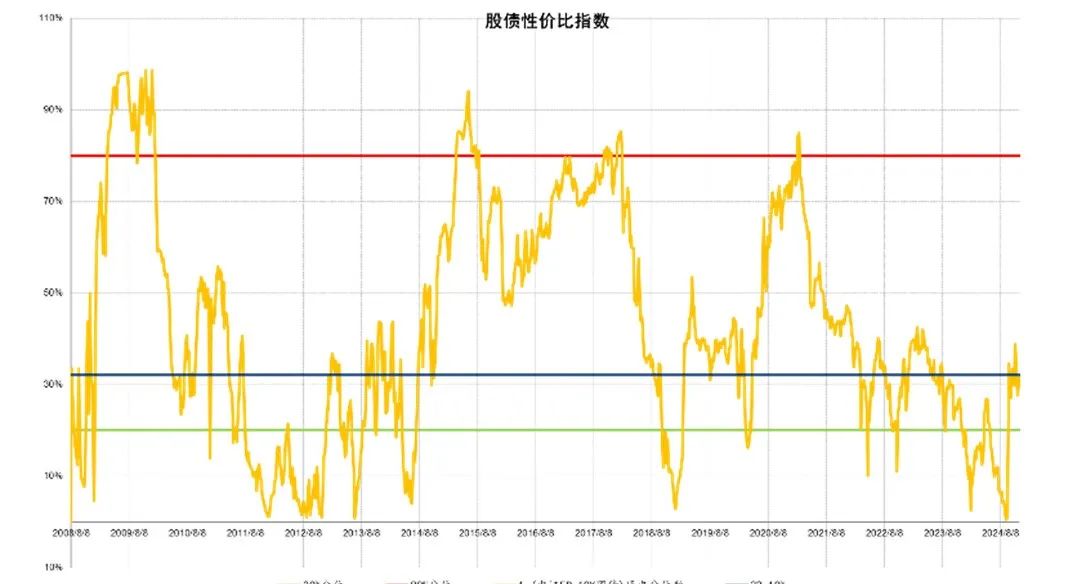

02 情绪温度

A股风险溢价处于32.1%,历史均值以下仍是布局权益的很好的时机。

03 市场点评

本周10年国债收益率跌破2%,无风险收益率迅速下降,将会给股市提供比较好的流动性的支撑。

04 行业点评

光伏&风电:33家光伏企业签订自律公约

多晶硅致密料39元/Kg(环比-0.5元/Kg,-1.3%),210mm单晶N型硅片1.40元(环比0元,0%),182mmTOPCon电池片0.28元/w(环比0元/w,0%),182mm单晶TOPCon组件价格0.70元/w(环比0元/w,0%),光伏玻璃3.2mm镀膜主流价格19.5元(环比0元/Kg,0%)。

12月5日,中国光伏行业协会在四川宜宾举行关于促进光伏产业高质量可持续发展专题座谈会,与会企业代表就如何防止“内卷式”恶性竞争进行了充分探讨,此次参会企业达到33家,参会企业均参与签订了一份自律公约,相约在未来一段时间内的发展中自觉控制产能,避免盲目扩张。

机械:11月挖掘机和装载机销量同比+17.9%、-2.56%

2024年11月销售各类挖掘机17590台,同比增长17.9%。其中国内销量9020台,同比增长20.5%;出口量8570台,同比增长15.2%。2024年1-11月,共销售挖掘机181762台,同比增长1.93%;其中国内销量91231台,同比增长10.8%;出口90531台,同比下降5.66%。

2024年11月销售各类装载机8646台,同比下降2.56%。其中国内销量4383台,同比下降15.7%;出口量4263台,同比增长16.1%。2024年1-11月,共销售各类装载机98799台,同比增长4.56%。其中国内销量49825台,同比下降2.21%;出口量48974台,同比增长12.5%。

本周液氧市场395元/吨,环比跌0.75%,同比涨5.9%,液氮均均价至402元/吨,较上期报告收盘跌2.2%,较去年同期跌8.6%,液氩均价在627元/吨,较上期报告降3.24%,同比降48.15%。

交运:京东物流拟收购跨越速运余下股权

京东物流拟收购跨越速运余下36.43%的股本权益,总对价不超过64.84亿元。第三期交割后,公司将持有跨越速运100.00%的股本权益。

上周平均旅客量162万,同比+11%,较19年+9%,周环比-2%;平均客座率83%,同比+6pts,较19年+2pts,周环比-1pt;较19年基本持平;平均跨境客座率79%,同比+11pts,较19年+6pts。

建材:水泥出货率46.5%(环比-1.2%),中国建材拟回购最多8.42亿股

中国建材公告,计划按每股H股4.03港元的价格回购最多8.42亿股H股,同时中国巨石亦公告中国建材作为控股股东 自公告发布6个月内增持5-10亿元。

本周水泥价格环比-0.7%,年同比+11.1%,出货率46.5%(环比-1.2%)熟料库存57.2%(-0.9 pct)。12月初,国内水泥市场需求继续减弱,全国重点地区企业出货率环比下滑约1个百分点。价格方面,年底临近,部分地区企业急于增加出货量,水泥价格呈现震荡下行走势;但珠三角、长三角地区主导企业仍在积极沟通复价,力争保持价格稳定。

无碱玻纤价格4344元/吨,周环比1.7%,年同比14.7%,库存月环比+2.7%。近期多数厂报价提涨100-300元/吨不等。当前新价落实情况一般,中下游刚需支撑有限,价格提涨对市场提货刺激作用有限。

国内小丝束碳纤维价格105元/千克,周环比4.5%,年同比-27.6%,大丝束73元/千克,周环比0%,年同比-2.7%,行业库存天数82,月环比-10.1%。本周吉林化纤价格再度小幅上调1000元/吨,但多数企业仍维持原有价格,部分企业T700产品价格下调5000元/吨。

电新:关注电动车份额的提升节奏

欧洲主流7国11月合计销量9.5万辆,同环比-13%/+6%,其中纯电注册6.4万辆,占比67%。乘用车注册42万辆,同环比-7%/-5%,电动车渗透率22.8%,同环比-1.6pct/+2.3pct。

主流7国1-11月累计销量97万辆,同比-5%,累计渗透率20.2%。其中法国11月电动车注册3.5万辆,同比-23%,环比+10%,其中纯电注册2.3万辆,插混注册1.2万辆。乘用车注册13.3万辆,同比-13%,环比-2%,电动车渗透率26.2%,同环比-3.5/+2.7ct。意大利11月电动车注册1.1万辆,同比-23%,环比+12%,其中纯电注册0.7万辆,插混注册0.4万辆。乘用车注册12.6万辆,同比-11%,环比-2%,电动车渗透率8.4%,同环比-1.3/+1.0pct。

地产:关注二手房价格企稳拐点

一线城市大中介实时转定数据周度跟踪。北京截至12.3,第49周大中介前2日日均转定约250套,较上周同期、9月、10月周中日均分别-5%/+44%/-28%。广州截至12.3,第49周大中介前2日日均转定约130套,较上周同期、9月、10月周中日均分别-3%/+63%/-5%。深圳截至12.3,第49周大中介前2日日均转定约50套,较上周同期、9月、10月周中日均分别-16%/+84%/-42%。

大中介涨价房源占调价房源比例(MA5)中,一线城市均小幅上升,广州约8%,上海、北京约12%,深圳约18%,目前均高于新政前。京沪大中介48周二手房挂牌量持续小幅下降,穗深小幅增加。

食品饮料:白酒控货挺价,市场预期25年厂家任务下调,茅台预期25年增速低于10%

白酒:茅台,本周飞天批价整箱2240-2280,散瓶2210-2300、环比变化不大。部分经销商反馈11月基本到货,12月份暂未发货,12月份预计占比较低。五粮液,本周普五批价在900-930,环比基本持平。部分区域经销商反馈公司将适当给予价格返利补贴,但补贴金额与明年销售一定程度挂钩,稳定回款。目前明年计划合同签约价格尚未明确。国窖,本周国窖批价在860-870、环比基本持平。目前部分区域反馈回款进度预计在75%-80%,公司暂未推出回款新政策。

大众品:海天味业:11月进度约9.2%,低基数下同增37%,库存比23%左右。2)中炬高新:11月高个位数增长,库存2.2-2.5月左右。3)安琪酵母:1-11月整体收入增长约12%,11月增长约10-15%。4)有友食品:11月预计同增15%+,山姆渠道维持月销2000W+,传统渠道略有下降。5)伊利股份:11月预计常温奶下降中高个位数,渠道库存同比持平。6) 农夫山泉:11月整体收入增长小双位数、水下滑双位数、东方树叶+30%多。

家电家居:白电延续稳健增长;石头黑五表现亮眼

白电数据跟踪:1)美的:11月空调安装卡同比+15%(去年同期+20%),相比1-10月累计增长中单提升明显。2)海信:11月空调安装卡增长高个位数(去年同期+25%),对比1-10月累计增长中位数以上环比改善。3)海尔:11月安装卡增长20%。

清洁电器数据更新:石头披露黑五战报,清洁品类销量45万台。分区域看,德国线上GMV同比+38%,核心渠道市占率超50%;北美渠道GMV同比+330%,其中线上GMV同比+63%;北欧/澳洲/中东/韩国GMV同比分别+42%/+270%/+75%/+32%。

社服零售:双十一后消费景气度环比回落,大促有一定透支效应

服装:1)森马服饰:预计11月全渠道-1.7%,1-11月累计+3.1%,其中,森马/巴拉累计-2%/+4.7%,线上/线下+10%/-0.9%;2)太平鸟:零售10+11月合计,线下高个位数下滑,线上高双位数下滑。4)九牧王:预计11月直营零售中单位数下降,加盟低双位数下降(发货也是双位数下降)。

酒店:11月(按周均计算)全国RevPAR同比-3.8%(前值-3.0%),ADR-3.0%(前值-4.6%),OCC-0.5pct(前值+0.1pct),降幅环比10月基本持平;分城市线看,一线RevPAR-2.5%(前值-4.4%),好于全国水平、环比降幅亦有收窄。第48周(24/11/25~24/12/01 )全国酒店RevPAR同比-3.6%(前值-4.3%),拆分量价,ADR同比-3.0%(前值-3.0%)、OCC同比-0.4pct(-0.8pct)。

AI&电子:美国发布新一轮对华半导体出口管制措施,将140家中国半导体企业列入实体名单

12月2日,美国《联邦公报》网站公布了由美国商务部工业和安全局(BIS)修订的新的《出口管制条例》(EAR),正式将140家中国半导体相关企业列入了实体清单。其中,有136个中国实体,1家日本公司、1家新加坡公司和2家韩国公司(后4家为中国半导体公司在海外开设的子公司),此次制裁主要涉及半导体生产设备制造商、晶圆厂和投资机构。这是美国自2022年10月以来的第三次大规模限制措施,也是美国对华芯片制裁有史以来新增实体清单公司数量最多、规模最大的一次。

医药:估值底部区间,创新支持政策渐显

NDAA参众两院协商版本未包含生物安全法案,版本内未包含biosecure、wuxi、genetic等相关描述,生物安全法案没有被夹带在内。而单独立法途径方面,年内仅2周时间,落地概率较低。

心脉、阿拉丁等公司在行业低迷期,推出股权激励方案。

化工:周期底部

本周中国化工品价格指数CCPI点位4316(上周4343,-0.6%)。成本端,ICE布油收71.1美元/桶(-1.1%),NYMEX天然气期货3.1美元(-7.6%),北港动力煤外购5500大卡均价825(上周835)。

本周化工价格涨幅前5::R134a(+9.1%)、PVDF(+8.3%)、DMF(+8.0%)、Henry天然气(+4.8%)、盐酸(+3.9%);本周化工价格跌幅前5:辛醇(-5.3%)、双氧水(-3.4%)、新戊二醇(-2.6%)、甲醇(-2.2%)、草铵膦原药(-2.0%)。

氟化工产业链方面:本周萤石报价3725元/吨,周环比-1.3%;制冷剂R22、R134a价格周环比+1.6%/+1.3%;6F国内市场均6万元/吨,周环比+2.6%。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。