中低评级长久期信用债交易窗口开启

作者:郁言债市

题图:郁言债市微信公众号

摘 要

继续抢配较高票息中长久期信用债

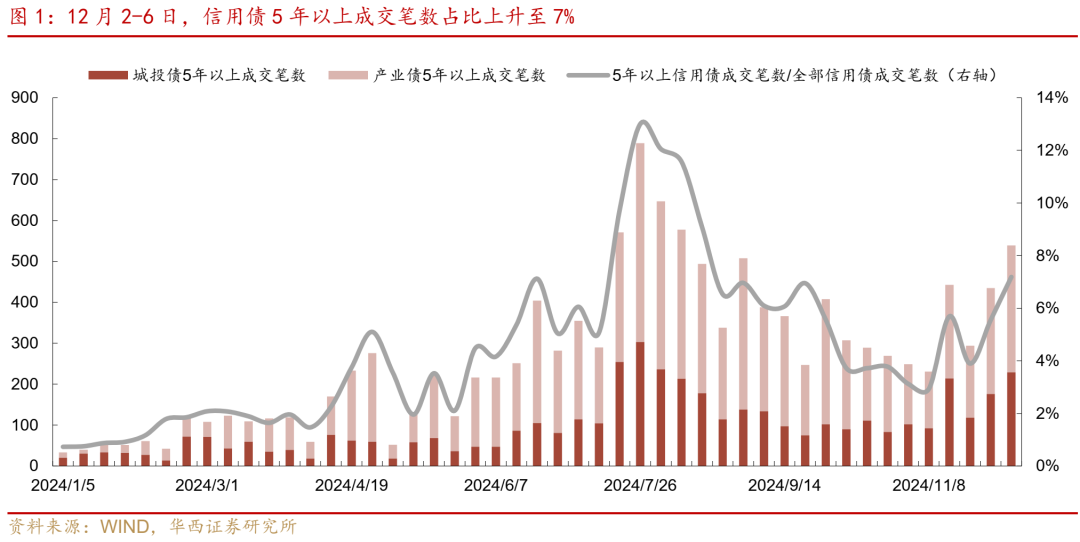

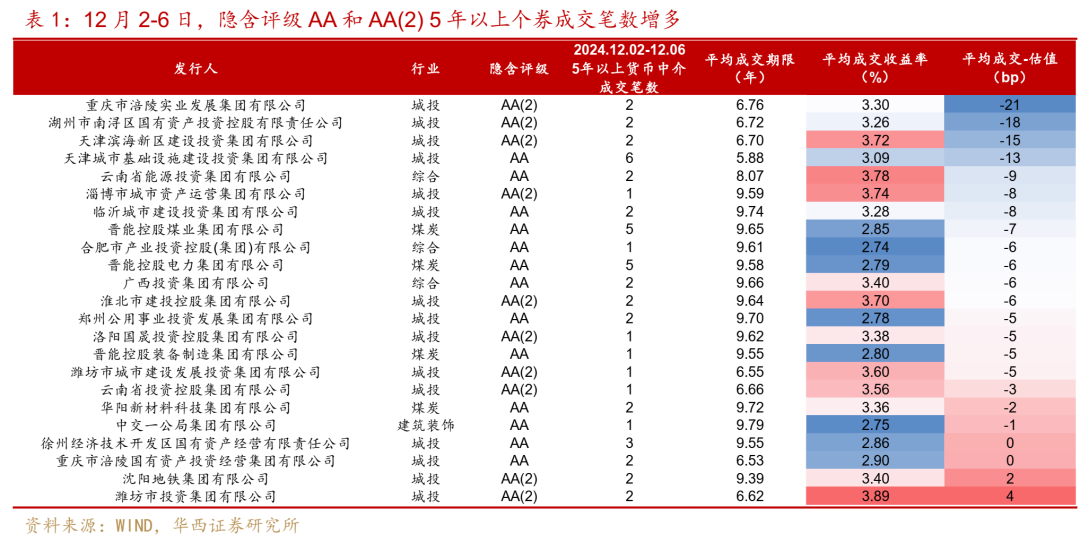

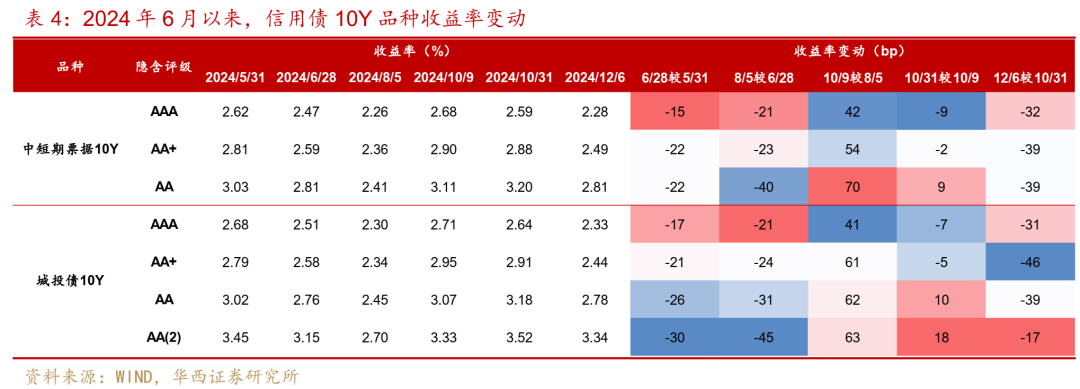

12月2-6日,信用债延续火热的抢券行情,信用利差全线收窄。长久期品种成交放量,信用债5年以上成交笔数占比上升至7%,相当于7月初水平。同时,部分隐含评级AA(2)和AA主体5年以上个券成交开始增多。例如重庆涪陵实业、湖州南浔国资、天津滨海新区建投、津城建5-7年个券平均成交收益率低于估值13-21bp。

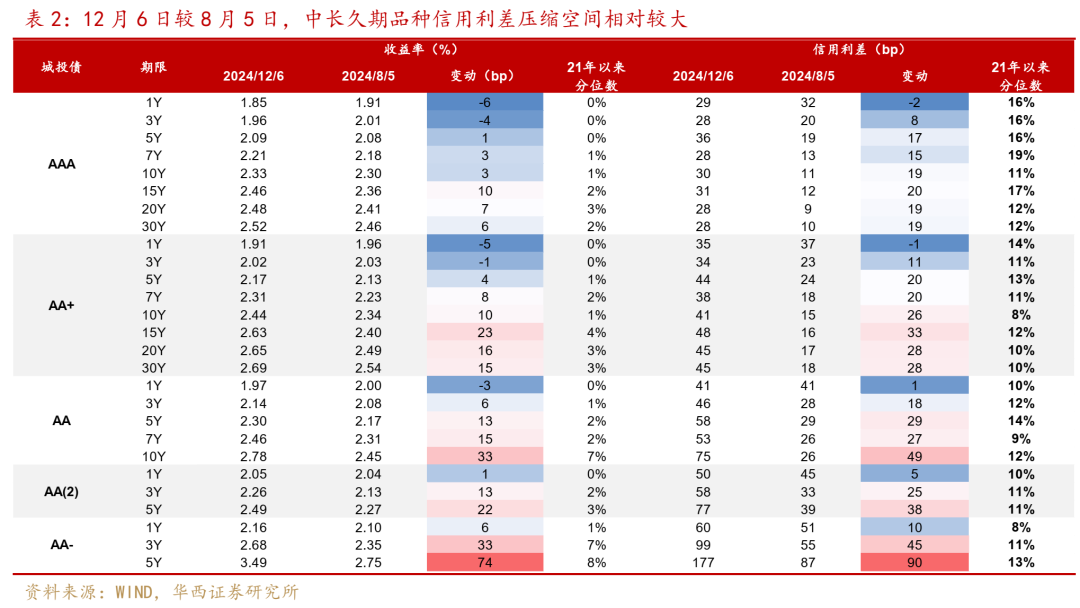

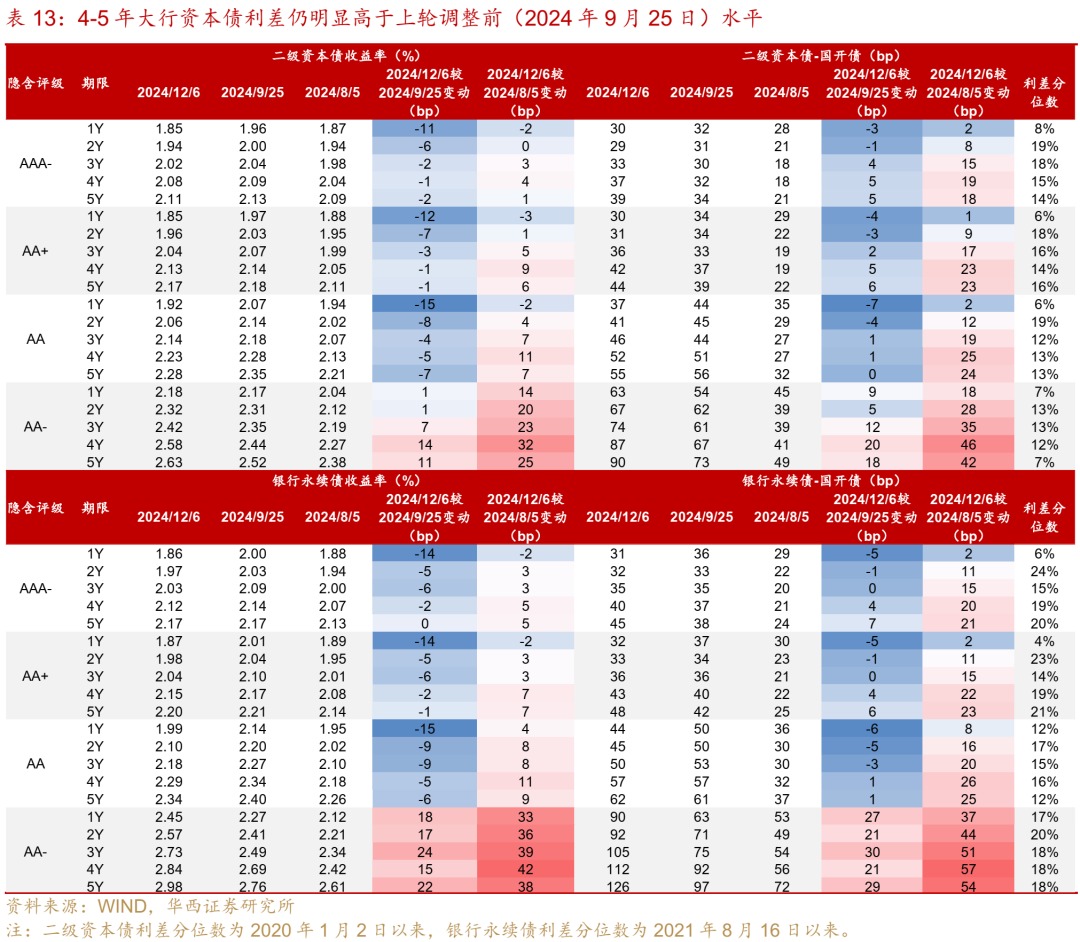

站在当下时点,信用利差仍有压缩空间,年末配置盘和交易盘储备“开门红”资产将加速信用票息行情演绎。从信用利差角度看,中长久期品种利差压缩空间相对较大,12月6日相比8月5日,城投债AA(2)和AA- 1Y信用利差高5-10bp,而中高评级1Y信用利差已经略低1-2bp;AA(2) 3Y和5Y信用利差分别高25bp、38bp,AA+和AAA 5Y和10Y信用利差高17-26bp。

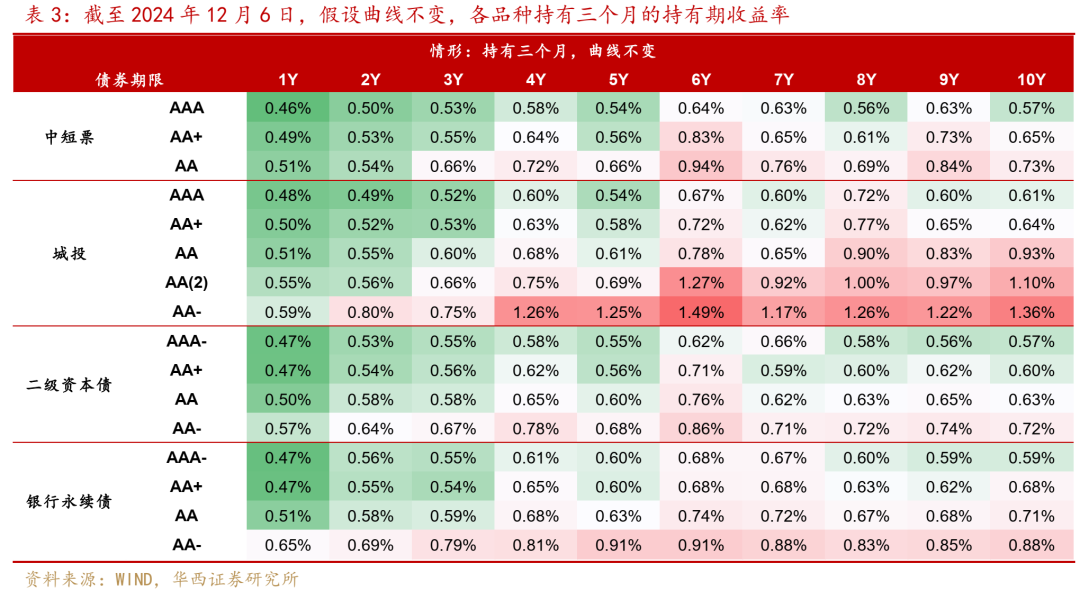

信用债收益率曲线较为陡峭,做平曲线的胜率相对较高。城投债3-5年可选主体相对较多。产业债分行业看,综合、公用事业的央国企隐含评级AA+及以上7-10年个券,煤炭、钢铁行业部分主体3-5年区间较陡峭,央国企地产债2年以内品种平均收益率在2.2%-2.35%左右,性价比相对较高。

此外,12月可能成为参与中低评级长久期品种交易的窗口期。一方面,在利率下行阶段,中低评级10Y收益率下行幅度更大;另一方面,中低评级10Y由于调整后修复相对缓慢,相比高评级10Y,其收益率下行空间较大。11月以来伴随信用债抢跑,长久期品种行情扩散至中低评级品种,12月6日较10月31日,中短票AA+和AA 10Y收益率下行39bp,高于AAA10Y下行32bp。对于负债端相对稳定的账户,存量债规模大且流动性较好的主体,5年以上票息较高个券的估值修复机会也值得关注。

银行资本债:交易盘等待,配置盘关注票息品种

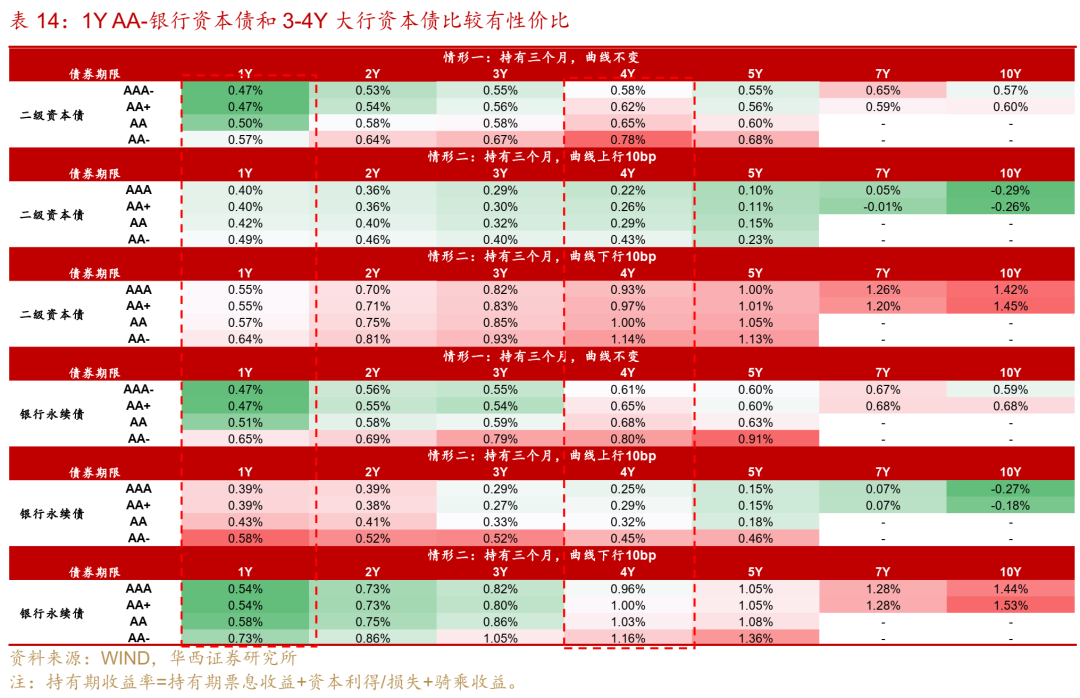

银行资本债方面,12月2-6日收益率全线下行,信用利差普遍收窄,1Y、5Y二级资本债和1Y、3Y银行永续债表现占优,利差压缩3-6bp。策略层面,从回归模型残差法来看,截至12月6日,隐含评级AAA- 3Y二级资本债残差为18.5bp,释放利差收窄信号。不过近一个月回归残差多维持在10bp左右,意味着短期内利差窄幅波动的可能性比较大,拉长时间利差或成压缩趋势。对于配置盘而言,机构“抢跑”行情延续,中长久期、中低等级可能更为受益,建议关注有票息性价比的品种,例如1Y AA-银行资本债和4Y大行资本债。

风险提示:货币政策出现超预期调整。流动性出现超预期变化。信用风险超预期。

12月2-6日,信用债延续火热的抢券行情,信用利差全线收窄。一方面,低评级品种表现仍占优,城投债AA-各期限收益率下行14-19bp,信用利差收窄9-14bp。另一方面,收益率曲线凸点表现也更好,5Y表现优于3Y,10Y表现大多优于7Y。城投债AA+和AA 10Y收益率下行15bp,信用利差收窄7bp,7Y收益率下行12bp,利差收窄4bp;AA(2)及以上5Y收益率下行13-16bp,利差收窄8-11bp,而3Y收益率仅下行9-11bp。

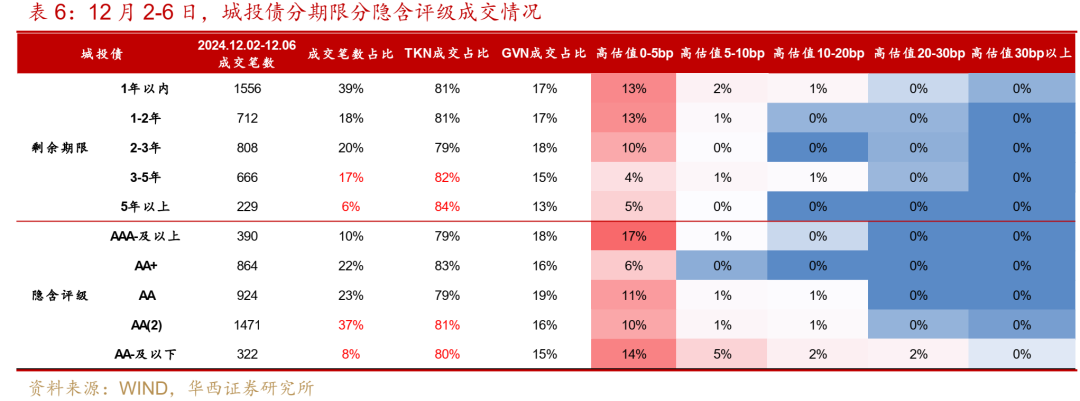

从二级成交来看,长久期品种成交放量,信用债5年以上成交笔数占比连续两周上升至7%,相当于7月初水平。其中,城投债5年以上个券TKN成交占比达84%,成交收益率集中在2.3%-2.6%。产业债5年以上成交占比较高(9%),不过买盘情绪弱于城投债,TKN占比仅67%,成交收益率2.4%以下占比约60%。

与此同时,部分隐含评级AA(2)和AA主体5年以上个券成交也开始增多。城投中重庆涪陵实业、湖州南浔国资、天津滨海新区建投、津城建5-7年个券平均成交收益率低于估值13-21bp。煤炭行业中晋能控股煤业、晋能控股电力、晋能控股装备9-10年个券平均成交收益率低于估值5-7bp。

另外,城投债3-5年品种成交放量且抢券火热。城投债3-5年成交占比由12%上升至17%,TKN占比达82%。成交收益率分布相对均匀,其中收益率区间2.3%以下占比35%、2.3%-2.4%占比15%、2.4%-2.5%占比9%、3%以上占比13%,这几个收益率区间TKN占比较高,在80%-88%。

站在当下时点,信用利差仍有压缩空间,年末配置盘和交易盘储备“开门红”资产也将加速信用票息行情演绎。从信用利差角度看,中长久期品种利差压缩空间相对较大,12月6日相比8月5日,城投债AA(2)和AA- 1Y信用利差高5-10bp,而中高评级1Y信用利差已经略低1-2bp;AA(2) 3Y和5Y信用利差分别高25bp、38bp,AA+和AAA 5Y和10Y信用利差高17-26bp。

信用债收益率曲线较为陡峭,做平曲线的胜率相对较高。我们假设在12月6日买入债券并持有三个月,假设曲线不变,根据持有期收益率判断凸点,中短票收益率曲线凸点在4Y、6Y和9Y,城投债收益率曲线凸点在4Y、6Y和8Y。其中,城投债3-5年可选主体相对较多。产业债分行业看,综合、公用事业的央国企隐含评级AA+及以上7-10年个券,煤炭、钢铁行业部分主体3-5年区间较陡峭,央国企地产债2年以内品种平均收益率在2.2%-2.35%左右,性价比相对较高。

此外,12月可能成为参与中低评级长久期品种交易的窗口期。回顾6月以来10Y品种表现,一方面,在利率下行阶段,中低评级10Y收益率下行幅度更大;另一方面,在8月5日-10月9日调整阶段,中低评级10Y收益率上行幅度也更大,且由于修复较缓慢,相比高评级10Y,其收益率下行空间较大。11月以来伴随信用债抢跑,长久期品种行情也扩散至中低评级品种,12月6日较10月31日,中短票AA+和AA 10Y收益率下行39bp,高于AAA10Y下行32bp。因此,对于负债端相对稳定的账户,存量债规模大且流动性较好的主体,5年以上票息较高个券的估值修复机会也值得关注。

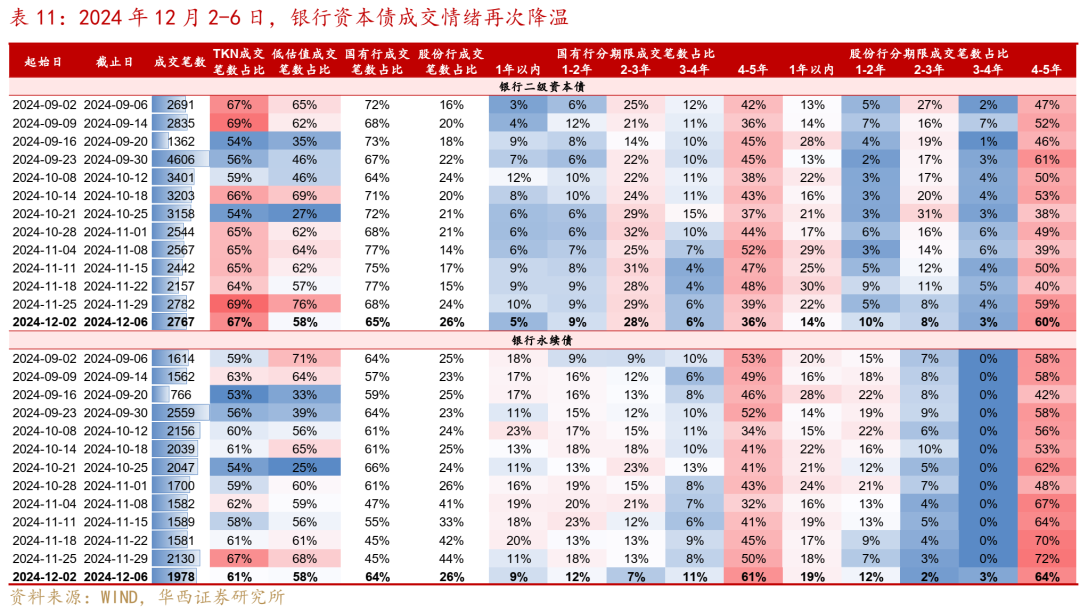

银行资本债方面,12月2-6日,银行资本债收益率全线下行,信用利差普遍收窄,1Y、5Y二级资本债和1Y、3Y银行永续债表现占优,利差压缩3-6bp。

策略层面,从回归模型残差法来看(详见《银行资本债定价法则》),截至2024年12月6日,隐含评级AAA- 3Y二级资本债回归模型残差为18.5bp,释放利差收窄信号。不过近一个月回归残差多维持在10bp左右,意味着短期内利差窄幅波动的可能性比较大,拉长时间利差或成压缩趋势。因此建议交易盘持券不动、减少交易频率,等待利差压缩行情。对于确有交易需求的机构,“每调买机”的策略比较奏效。

此外,对于配置盘而言,机构“抢跑”行情延续,中长久期、中低等级可能更为受益,依然建议关注有票息性价比的品种。从品种上来看,1Y AA-银行资本债和4Y 大行资本债更有性价比。假设持有期为3个月,5年以内银行资本债票息收入都能覆盖10bp的收益率上行幅度,其中,1Y AA-品种在任何情形下都能获得显著更高的持有期收益率。期限上来看,4Y是个收益率凸点,在收益率下行或不变时,4年期银行资本债获得的持有期收益率显著高于3年以内品种。而当收益率上行10bp时,4年期品种的收益率也要显著高于5年期。

01

城投债:一级净融资转负,二级抢筹高票息资产

12月第1周,城投债净融资转负。2024年12月2-6日,城投债发行1317亿元,同比增加108亿元,净融资转负,为-168亿元。城投债一级发行情绪维持高位,全场倍数3倍以上占比由59%微降至57%。

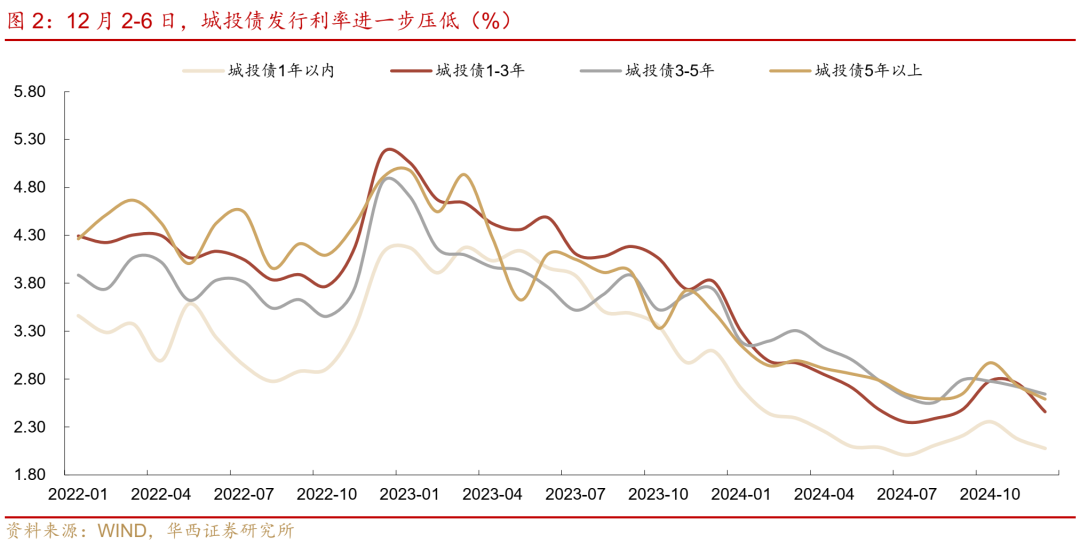

5年以上城投债发行额占比小幅抬升,发行利率进一步压低,1-3年降幅较大。12月以来,城投债发行期限5年以上占比4%,较11月小幅上升1个百分点;3-5年(包含5年不含3年)占比18%,较11月下降5个百分点。发行利率方面,城投债1年以内、1-3年、3-5年和5年以上加权平均发行利率分别为2.08%、2.46%、2.64%和2.59%,较10月分别下降10bp、29bp、8bp和14bp。

二级市场方面,城投债收益率下行,信用利差全线收窄。一方面,低评级品种表现仍占优,城投债AA-各期限收益率下行14-19bp,信用利差收窄9-14bp。另一方面,收益率曲线凸点表现也更好,5Y表现优于3Y,10Y表现大多优于7Y。城投债AA+和AA 10Y收益率下行15bp,信用利差收窄7bp,7Y收益率下行12bp,利差收窄4bp;AA(2)及以上5Y收益率下行13-16bp,利差收窄8-11bp,而3Y收益率仅下行9-11bp。

从二级成交看,城投债中高票息资产买盘情绪高涨,低评级、5年以上成交占比提升。分隐含评级看,城投债AA(2)成交占比提升3个百分点至37%,AA(2)和AA- TKN占比分别维持在81%、80%的高位。分期限看,3-5年成交占比由12%抬升至17%,TKN占比为82%;5年以上占比由4%提升至6%,TKN占比达84%,环比提升了4个百分点。

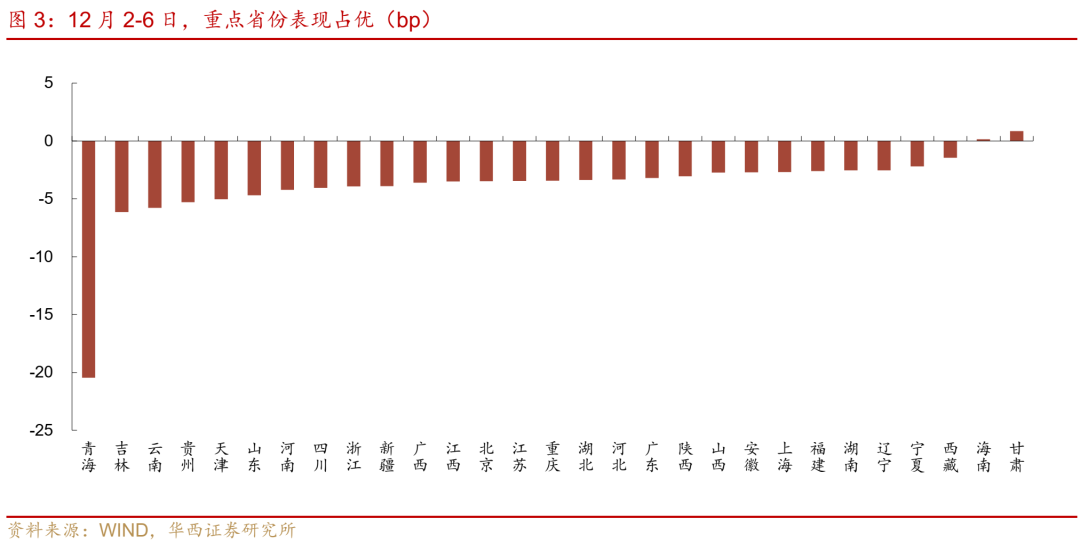

从区域上看,重点省份表现占优。青海、吉林、云南、贵州、天津平均成交收益率低于估值超过5bp,其中吉林成交笔数增加较多,主要是省级平台和长春市级平台更加活跃,情绪从1年内往1-3年蔓延。山东、河南、四川、浙江、新疆、广西、江西平均低估值3.5bp-5bp,布局思路主要是省级平台拉久期和在各地级市信用下沉。从地级市看,杭州、盐城、潍坊、郑州、赣州、嘉兴、乌鲁木齐、湖州等周度成交笔数大于30笔,且平均成交低估值4bp以上。

从主体上看,河南航空港、云南投控、川高速、知识城投资、广西交投等成交活跃,且平均低估值4bp以上。其中,河南航空港的成交八成以上为TKN,并且期限逐渐过渡到3-5年。川高速超长债活跃度较高,平均成交期限达到11年。云南投控、广西交投和知识城投资成交期限以2.5年内为主。此外西安高新控股成交活跃度提升,并且平均成交低估值2.1bp,平均成交期限为1.5年。

02

产业债:陕煤化、晋能控股煤业和晋能控股电力成交表现较好

一级市场方面,产业债发行额与净融资同比下降,发行情绪明显上升。12月2-8日,产业债发行1145亿元,同比减少163亿元,净融资为-41亿元,同比减少338亿元。12月第1周,产业债全场倍数3倍以上占比由24%上升至39%,2-3倍占比由21%升至30%,发行情绪明显回升。

分期限看,中长久期产业债发行占比下降,发行利率全线下降。12月以来,产业债5年以上占比由11月的6%下降至2%,3-5年(含5年不含3年)占比由22%下降至18%。发行利率方面,产业债各期限发行利率全线下降。12月以来,产业债1年以内、1-3年、3-5年、5年以上加权平均发行利率分别为1.92%、2.40%、2.26%和2.39%,较11月分别下降13bp、6bp、14bp和23bp。相比城投债,产业债3-5年平均发行利率低了41bp。

从二级成交看,产业债5年以上个券成交放量,不过成交情绪弱于城投债。12月2-6日,产业债5年以上成交占比由7%继续升至9%,TKN占比为67%,低于城投债5年以上TKN占比(84%),背后原因在于产业债5年以上成交收益率集中在2.4%以内,票息吸引力一般。

分主体看,诚通控股、华润股份、国家铁路集团、中化股份、中石化、越秀集团、国开集团5年以上成交笔数较多,其中诚通控股、国开集团平均成交收益率低于估值4-5bp。煤炭行业的陕煤化、晋能控股煤业和晋能控股电力成交低估值幅度也较大,平均成交收益率低于估值6-8bp。

03

银行资本债:交易盘等待,配置盘关注票息品种

2024年12月6日,新发银行资本债共530亿元。其中,浦发银行发行两只二级资本债,发行期限分别为5+5、10+5年,发行规模分别为270、30亿元;嘉兴银行发行一只5+5年二级资本债,发行规模为15亿元。中国银行、秦皇岛银行各发行一只5+N永续债,发行规模分别为200、15亿元。新发5只银行资本债发行截止日均在12月10日之后,因此还没有发行票面利率。

二级市场方面,12月2-6日,银行资本债收益率全线下行,信用利差普遍收窄,1Y、5Y二级资本债和1Y、3Y银行永续债表现相对占优,利差压缩3-6bp。上周前半周债市大涨,10年国债收益率下行突破2%,5-6日资金情绪收敛,股债交易重要会议预期,债市在纠结中震荡上行。具体来看,上周银行资本债下行6-11bp,信用利差收窄0-6bp,其中1Y、5Y二级资本债和1Y、3Y银行永续债利差压缩幅度较大,在3-6bp之间,其余品种表现相对偏弱,信用利差压缩幅度均在4bp以内。不过,银行资本债表现普遍不如同期商金债、中短期票据,如中长久期大行资本债与商金债之间的品种利差多走扩3-5bp,AA及以下低等级银行资本债相对中短期票据的利差走扩幅度较大。

二级市场成交来看,12月2-6日银行资本债成交笔数环比回落,成交情绪再度降温,TKN占比和低估值占比均下降。其中,二级资本债、银行永续债低估值成交占比均为58%,环比前周分别下降18、10pct。从期限结构来看,国有行二级资本债4-5年成交占比小幅下降3pct至36%,但是5年以上占比明显提升,从8%升至15%。国有行和股份行永续债期限结构表现分化,国有行永续债成交拉久期,4-5年占比上升11pct至61%,而股份行永续债4-5年占比从72%降至64%。

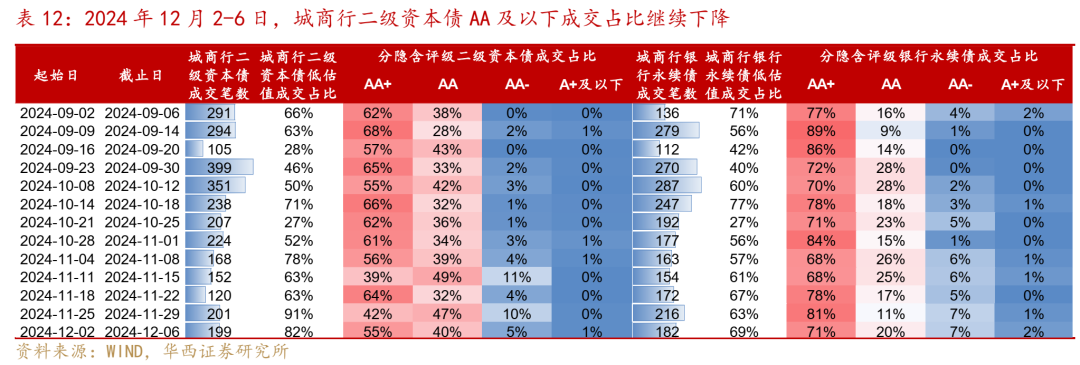

城商行二级资本债成交拉久期且向AA+高等级集中,永续债则表现相反。上周城商行二级资本债4-5年占比环比上升16pct至51%,与此同时AA+成交占比从42%升至55%,中低等级成交占比下降。而城商行永续债小幅拉久期,3-5年占比上升8pct至73%,但是AA+占比下降了10pct至71%。

策略层面,我们将2022年以来3YAAA-银行二级资本债信用利差作为因变量,10Y国债收益率、R007以及基金、理财、保险净买入其他类债券(主要为银行资本债)规模作为自变量进行回归,发现回归残差(实际信用利差-回归模型拟合的信用利差)能够一定程度上提示信用利差拐点信息。当回归残差绝对值达到10bp,尤其是快达到20bp左右时,容易迎来拐点。也即,当回归残差大于10bp时,此后信用利差普遍收窄,当回归残差小于-10bp时,短期内多伴随着信用利差大幅调整或表现不佳。在部分利差窄幅震荡期,会出现回归残差绝对值持续大于10bp的情况,不过这一拐点信号依然有效。比如2023年6-10月回归残差持续大于10bp,3Y AAA-二级资本债利差窄幅震荡后开始收窄;2024年6-8月回归残差在-10bp左右,3Y AAA-二级资本债利差窄幅震荡后走扩。(详见《银行资本债定价法则》)。

截至2024年12月6日,回归模型的残差为18.5bp,释放利差收窄信号。不过近一个月回归残差多维持在10bp左右,意味着短期内利差窄幅波动的可能性比较大,拉长时间利差或成压缩趋势。因此建议交易盘持券不动、减少交易频率,等待利差压缩行情。对于确有交易需求的机构, “每调买机”的策略比较奏效。

此外,对于配置盘而言,机构“抢跑”行情延续,中长久期、中低等级可能更为受益,依然建议关注有票息性价比的品种。与今年的利差低位水平(8月5日)相比,1-2Y 大行资本债的利差压缩空间不大,在1-11bp之间,不过中长久期、中低等级品种在8月以来的 “调整-修复”行情中并没有修复到位,距离历史低位还有15bp以上的空间,票息优势比较显著。

从品种上来看,1Y AA-银行资本债和4Y 大行资本债更有性价比。假设持有期为3个月,5年以内银行资本债票息收入都能覆盖10bp的收益率上行幅度,其中,1Y AA-品种在任何情形下都能获得显著更高的持有期收益率。期限上来看,4Y是个收益率凸点,在收益率下行或不变时,4年期银行资本债获得的持有期收益率显著高于3年以内品种。而当收益率上行10bp时,4年期品种的收益率也要显著高于5年期。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。