来自股市的印证

作者:不在此山中

题图:不在此山中 微信公众号

在12月最新的演讲中,高善文认为我们的GDP数据被高估了3个点,他的论据包括一下几点:

CPI低于GDP应有水平:

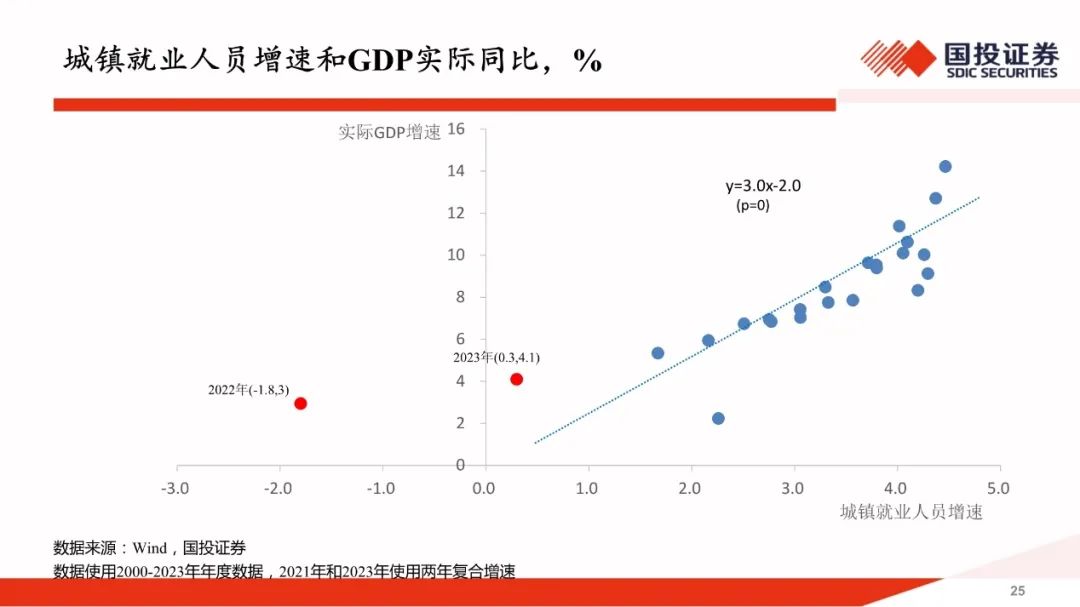

就业情况差于GDP应有水平:

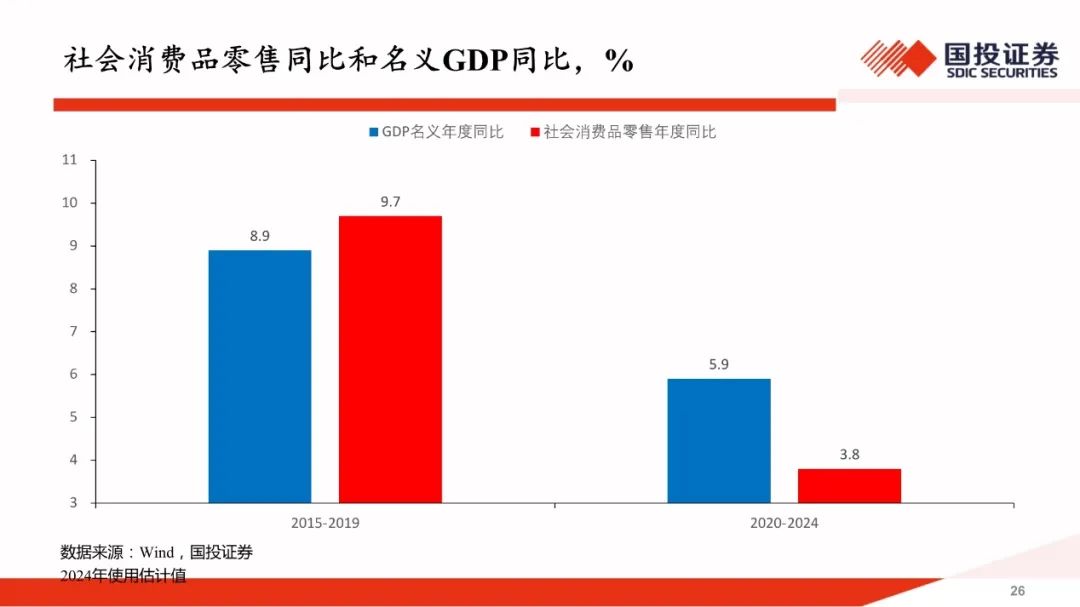

消费数据低于GDP应有水平

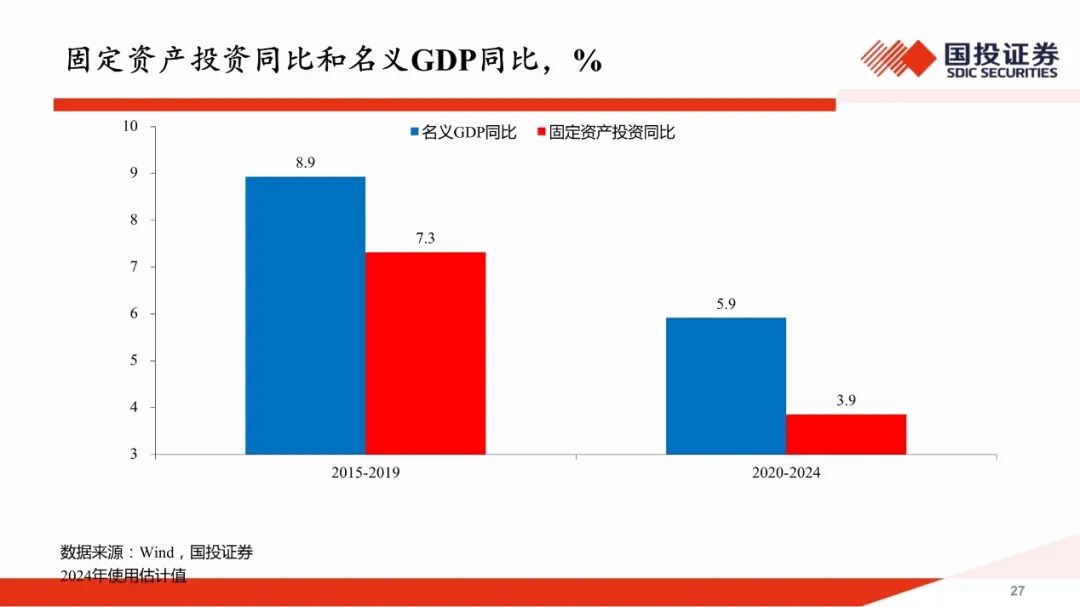

固定资产投资低于GDP应有水平:

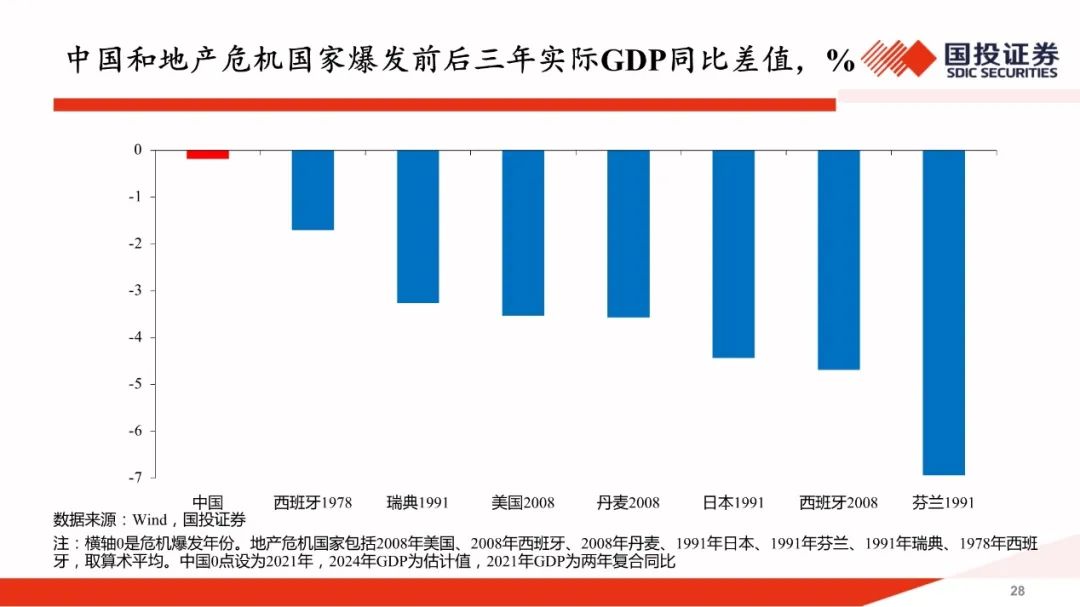

相比于房地产危机后的其他国家, GDP变化太小

当然,有人质疑高善文的数据不严谨,这也有可能,但2023年的GDP有没有5.3%,大家多少还是有点感受的。

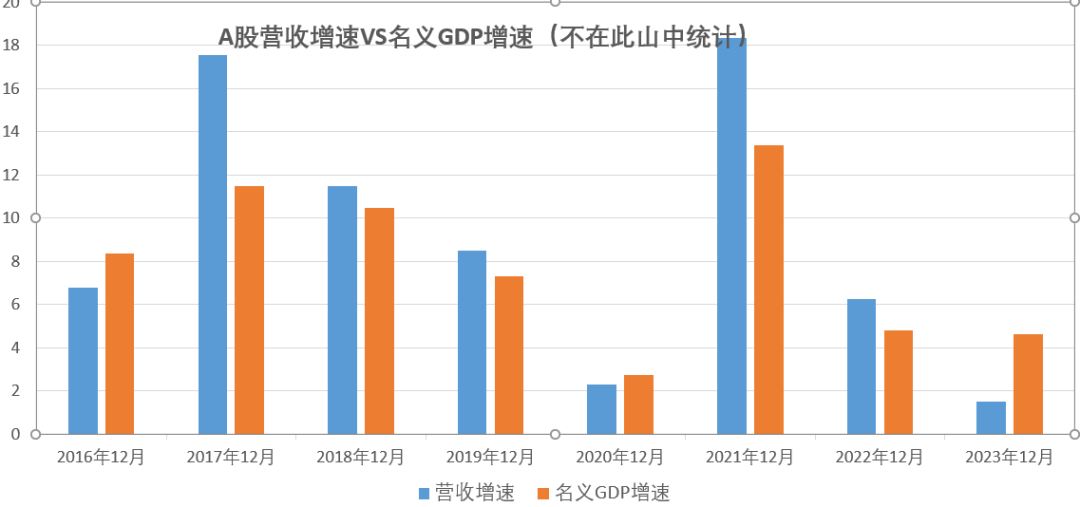

经济发展快慢势必影响企业经营,A股市场的5千多家上市公司,是中国经济发展的代表,GDP增长的快慢,必然反映在上市公司的财务状况中。

常见财务指标里,和GDP最相关的就是营业收入了。

下图我统计了A股市场的营业收入增速和名义GDP增速的对比情况,从2016年至2023年:

从2016到2022年,除了2016年的A股总营收略低于名义GDP之外,其他营收均高于名义GDP,理论上营收应该扣除中间产品的消耗才能计入GDP,因此营收略高于GDP是合理的,不应该出现太大偏差。

最大的异常就出现在2023年,名义GDP增速4.64%,而A股总营收增速只有1.5%,还不到GDP的三分之一,这就有点离谱了!

上市公司的财报都是公开的,都有审计,就算造假绝多数也都是往好了造,很少自我丑化的,可以认为股市的数据相对于其他统计数据更可靠些。

如果像高善文说的,把GDP调3%下来,营收和GDP数据就匹配上了,这算是股市的印证吧。

放在以前高善文这种演讲是发不出来的,现在能发出来,说明上层开始认识到了问题的严重性,直面对问题是解决问题的第一步,就像该演讲的标题,“云开雾散曙光现” ,相信未来会慢慢好起来!

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。