突发,绝地反击!

作者:ETF进化论

题图:ETF进化论 微信公众号

兄弟姐妹们,牛回速归~

突发上涨,绝地反击,大奇迹日。

放量深V反转,大盘低开后下探后单边回升,沪指、创业板指双双回收整数点位。上证指数收盘上涨1.53%重返3300点,创业板指上涨2.73%,深证成指上涨2.25%。

港股持续走高,恒生科技指数涨幅达4%,恒生指数涨逾2.6%。

中信建投陈果:当下是未来多年做多A股市场的一次历史性机遇!

1

超6400亿!南下资金继续扫货

9月份港股出现大爆发,恒生科技指数月涨幅33.45%,今年前三季度一度涨超26%,位居全球主要股指涨幅第一。

10月初港股开始回落。其中,恒生指数和恒生科技指数四季度表现落后于全球,恒生科技指数距年内高点最大回撤幅度也一度高达20%。

尽管波动加剧,南向资金仍旧继续扫货。10月至今,南向资金合计净买入超1700亿元。

截至11月26日,今年以来南向资金累计净买入港股金额高达6960.60亿港元,已超过2020年度6721亿港元净流入额的历史高点。

其中,阿里巴巴、小米集团、腾讯控股等科技股成为资金近期流入的主要方向,这些公司也是2024年回购潮主力军。

港股的回购力度也是超过往年。Wind数据显示,截至11月25日收盘,今年以来有264家港股上市公司进行了回购,回购总金额约2385亿港元,是去年回购金额(2023年回购金额1021.98亿港元)的2倍之多。

腾讯控股年内回购金额超960亿港元。此前三年腾讯一直保持着回购节奏,2021—2023年回购金额分别约26亿港元、338亿港元和490亿港元。

回购榜单上,汇丰控股、美团-W和友邦保险紧随其后,回购总额分别约398亿港元、288亿港元和281亿港元。此外,快手-W、小米集团-W、东岳集团等年内回购超30亿港元,回购总金额分别约46亿港元、37亿港元、36亿港元。

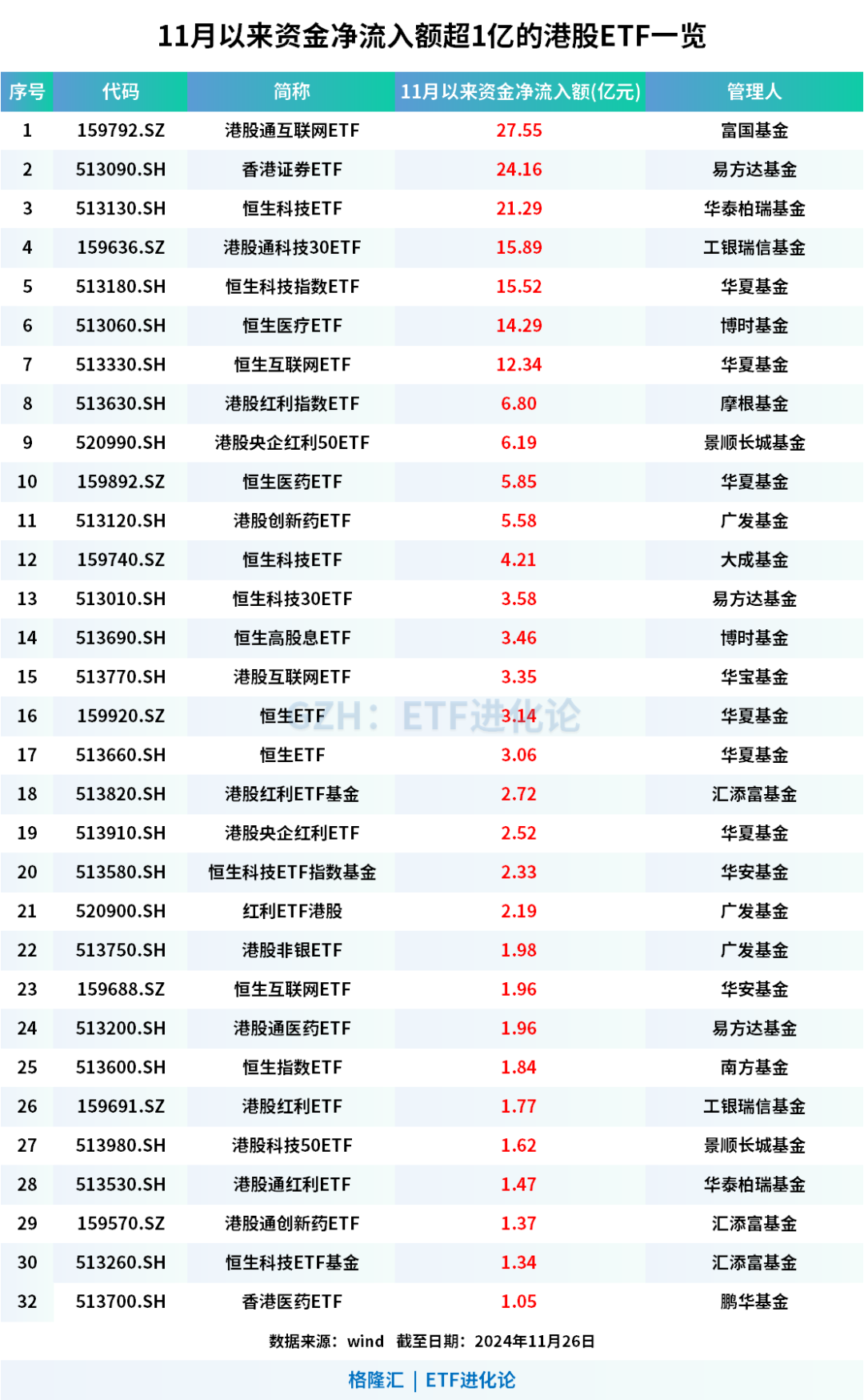

多只港股ETF也持续获得资金净流入,超200亿元资金在11月净流入港股ETF。港股通互联网ETF、香港证券ETF、恒生科技ETF本月内资金净流入额均超20亿元。

对于当下的市场,中信建投策略陈果团队发文表示,继续中期看好中国股市“信心重估牛”,随着政策逐步加码展开与见效,2025年牛市有望从“流动性牛”逐步迈向“基本面牛”,虽然过程中难免出现震荡分化,但市场将不会缺乏投资机会。

2

老网红又开始躁动了!

美股三大指数集体上涨,道指、标普刷新历史高位。

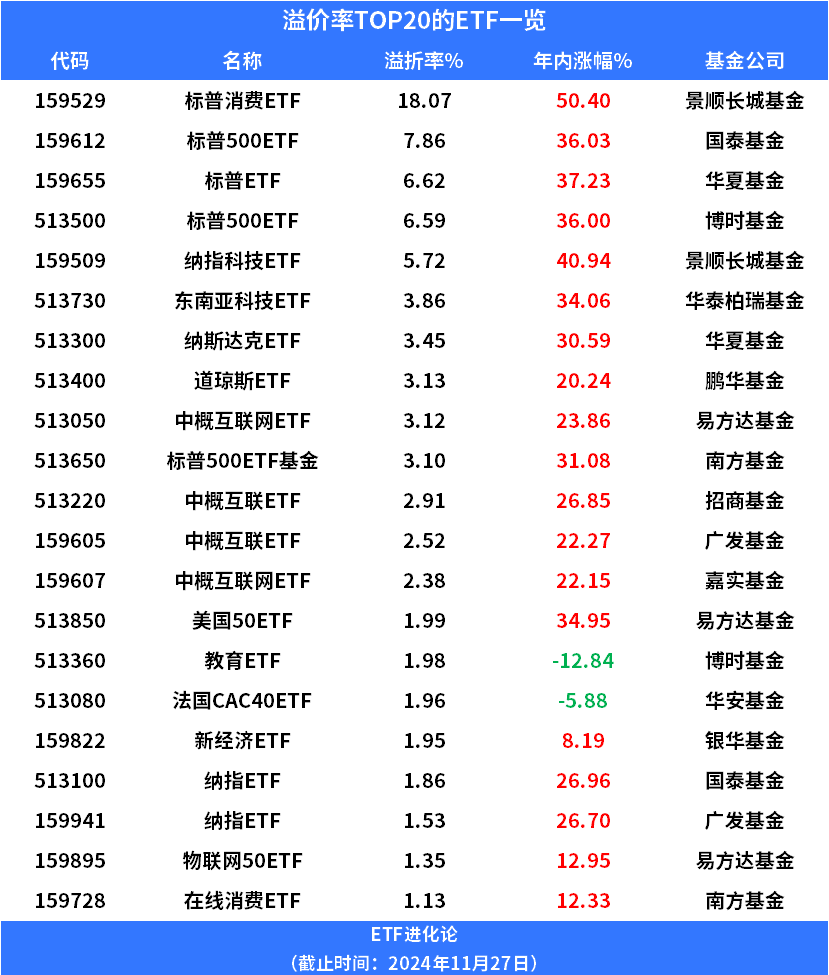

受此影响,跨境ETF,尤其是挂钩美元资产的相关产品,溢价率又开始出现回升。

其中,景顺长城标普消费ETF涨超9%,位居榜首,该ETF溢价率18%,为当前ETF最高溢价水平。国泰标普500ETF、华夏标普ETF、博时标普500ETF、景顺长城纳指科技ETF等溢价率也高达5%以上。

(本文内容均为客观数据信息罗列,不构成任何投资建议)

(本文内容均为客观数据信息罗列,不构成任何投资建议)

跨境ETF是市场的老网红了。今年2月,纳指科技ETF、美国50ETF、纳指ETF、日经225、沙特ETF曾出现10%以上的高溢价,远超历史正常水平。

当时各大基金接连发出溢价风险提示。所谓高溢价率,通常也意味着潜在的波动性增强,当许多投资者集中涌入一个品种时,一旦情绪逆转可能导致大幅波动。

此前在跨境ETF溢价率居高不下,一度成为市场热议的焦点。直到今年9月底,随着中国资产大爆发,跨境ETF溢价率出现较大回落。

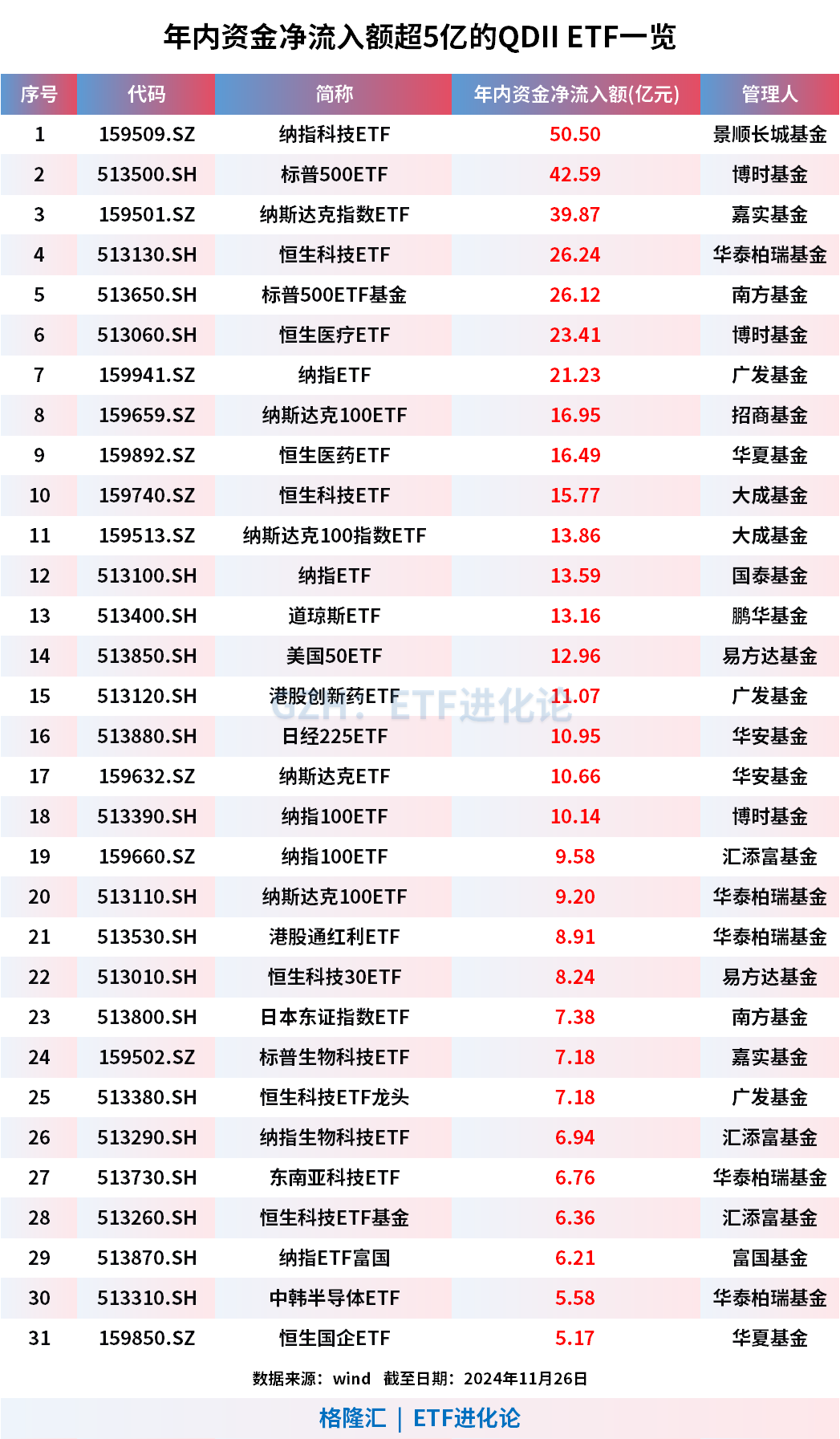

总体上,今年跨境ETF呈现资金净流入的局面。截至11月26日,年初至今超324亿元资金净流入QDIIETF,主要流入跟踪纳斯达克、标普500指数相关ETF。

其中景顺长城纳指科技ETF、博时标普500ETF、嘉实纳斯达克指数ETF年内资金净流入额分别为50.50亿元、42.59亿元、39.87亿元。

3

A股被谁买了?

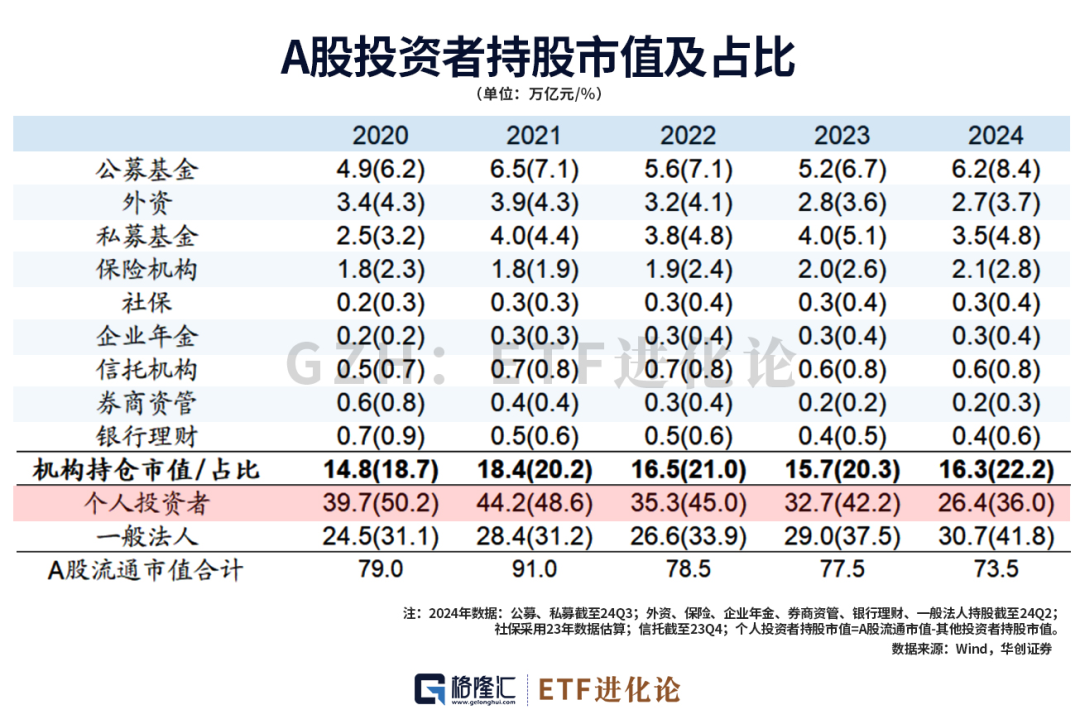

这几年,A股究竟被谁买走了?

个人投资者的持股占比骤降,但占比仍然不低。私募、外资持股市值缩减,保险资金持股市值上升。公募基金持股市值变动不大,但结构发生了巨大变化:被动公募基金持股已经超过主动公募了。

华创证券统计了一份A股投资者结构概览,数据颇有意思,具体来看:

第一,个人投资者的持股市值骤降。从2021年末的44.2万亿降至今年三季度的26.4万亿。与此同时,持股比例也从2022年的50.2%骤降至今年三季度的36%。

第二,一般法人的持股市值稳步增长,成为当前A股主要持股力量。自2020年的24.5万亿稳步增长至今年三季度末的30.7万亿,持股比例也从31.1%上升至41.8%。

第三,这几年机构投资者持仓悄然发生变动,被动基金规模暴增成为公募基金主力军。

机构投资者分为公募、外资、私募、保险。截至今年三季度末,A股机构投资者持股市值已达到16.3万亿,占比为22.2%。

几大机构投资者的持股市值和占比,变动如下:公募持股市值6.2万亿(8.4%),较2021年末上升1.3%;私募3.5万亿(4.8%),较2021年末上升0.4%;外资2.7万亿(3.7%),下降0.6%;保险2.1万亿(2.8%),上升0.9%。

机构投资者的数据,具体来看:

1.公募:截至今年三季度末,公募基金持股市值总规模达到6.2万亿。

公募基金中的被动基金规模,占比出现暴增,从2021年底21.6%上升至51.2%。

其中,被动:主动规模从2021年底的2:8上升至今5:5,被动(3.2万亿)首次超过主动(3.0万亿)。

分类别来看,被动指数型基金(普通指数基金、ETF、ETF联接基金等)的持股市值达到3.0万亿,占比47.7%,其中ETF规模达到2.8万亿。

2.国资机构持有ETF规模占比达到53.2%。

截至今年二季度末,国资机构持有ETF规模0.6万亿,占比达到53.2%,较2021年底上升31.5%,为当前主要增量资金来源。

3.私募规模缩减至3.5万亿。

截至今年三季度末,私募基金持股市值达到3.5万亿,占比4.8%,规模下降或更多源于量化规模的缩减。

根据基金业协会数据,2022年末量化对冲策略的私募基金规模达到1.3万亿,占比达到26.0%。2024年初以来,头部量化私募规模出现大幅下降,600亿+梯队从去年末的4家缩减至今0家。

4.外资持股市值较2021年末下降31.4%,保险上升至2.1万亿。

截至今年二季度末,外资持股市值达到2.7万亿,较2021年末下降31.4%。保险机构持股市值达到2.1万亿,较2021年末上升0.3万亿;仓位比例达到7.0%,较2021年末下降0.6%。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。