债市瞰瞻(2024年11月)

作者:瞰瞻资产

题图:瞰瞻资产 微信公众号

10月债市回顾

The Bond Market Review

债券市场10月震荡上涨,国开表现优于国债。10月各项刺激政策陆续落地,市场对经济的悲观预期有所修复,基本面有一定企稳预期,但经济的“弱现实”叠加宽松的流动性支持债券市场震荡走强。

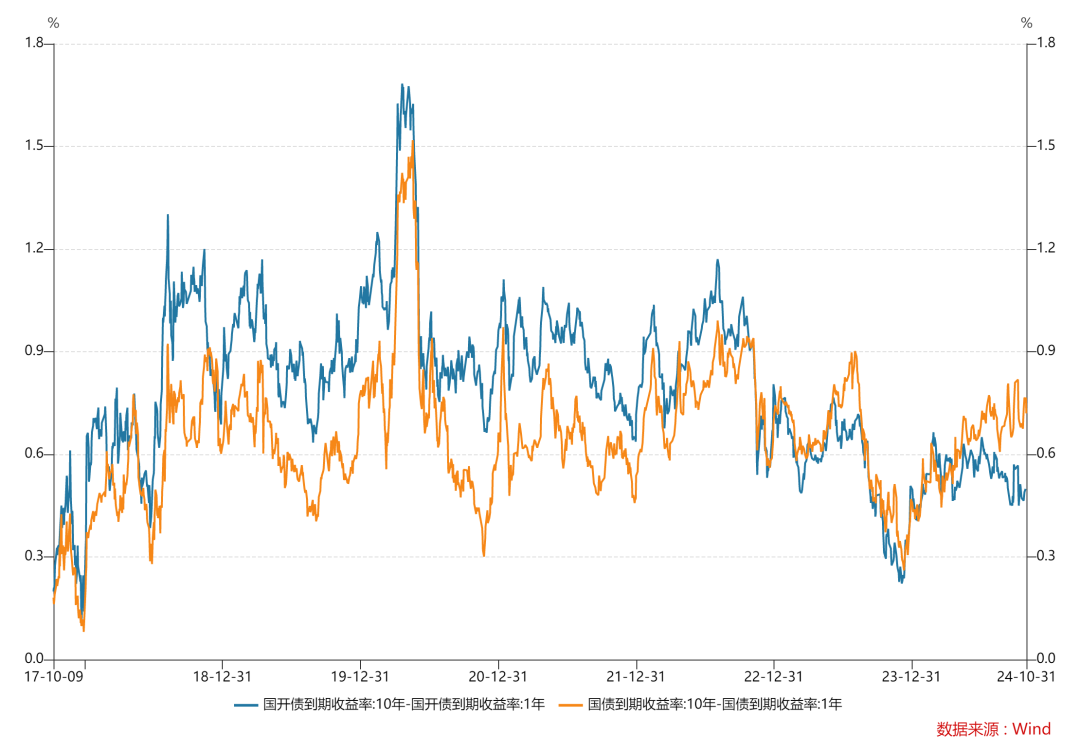

全月10年国债活跃券240011下行2.95bp至2.1280%,10年国开活跃券240210下行4.5bp至2.21%;国债10-1利差较上月收窄8.63bp至72.32bp,国开10-1利差较上月收窄6.03bp至49.58bp。受到国庆假期期间港股大涨及对权益市场乐观预期影响,债市月初开盘下跌,但随后权益市场情绪走弱,资金面转松,财政部发布会未明确财政政策具体规模,债市企稳,震荡上涨;月末央行创设买断式逆回购政策工具且进行大额投放,资金面整体转松,同时在权益市场情绪好转的影响下,债市略有波动。

资金面方面,全月资金面整体偏松,大行融出增加带动资金价格下行,央行超预期投放呵护流动性,跨月资金平稳。本月中上旬随着股市上涨带来的资金搬家冲击逐渐减弱,债市资金面持续宽松,资金价格下行;进入税期后银行融出减少,央行增加OMO投放,且MLF续作7000亿,资金面未起波澜;月末央行OMO投放继续加量,且通过买断式逆回购和净买入国债分别投放5000亿和2000亿资金,流动性充裕,机构轻松跨季。

信用债方面,信用债整体下跌,长久期弱资质城投债买盘难觅。本月受市场风险偏好抬升的影响,资管产品面临赎回压力,信用债抛压加大,信用利差迅速走阔,其中中高等级短久期债券买盘相对充足,而低评级中长期限信用债买盘谨慎,抛售难度大,价格下跌明显;中下旬权益市场震荡调整,信用债情绪好转,高评级短债优先受益,而长久期信用债修复缓慢。全月来看,高评级短期限的信用债收益率基本平稳,低评级中长期限信用债跌幅明显。

11月展望

Future Prospects

经济基本面,10月制造业PMI为50.1%,环比上涨0.3%,超季节性回升,制造业需求整体有所回升。10月CPI同比上涨0.3%,较上月回落0.1%,食品价格回落对CPI形成拖累,线下消费改善带动核心CPI回暖;PPI同比回落2.9%,地产、基建中上游行业价格环比改善。10月信贷社融规模低于预期、也低于季节性,但结构好转,尤其是居民贷款时隔8个月再度转为同比多增,居民短贷和长贷均是2022年以来同期高点,可能与股市和房地产市场转好、存量房贷利率下调后提前还贷规模下降等因素有关。消费方面,10月假期居民出行意愿高涨,加之家电补贴及消费品以旧换新政策,居民消费潜力加速释放,商务部数据显示,10月由以旧换新补贴带动的8大类家电消费额在700亿左右,占去年同期相关社零分项比重超过50%,10月社零增速有所回升。投资方面,10月末,商业银行审批通过“白名单”项目融资金额由9月末的1.43万亿元升至3万亿元。1-10月,全国房地产开发投资86309亿元,同比下降10.3%,较1-9月扩大了0.2个百分点,低于市场预期;新建商品房销售面积77930万平方米,同比下降15.8%,较1-9月收窄了1.3个百分点,连续五个月收窄,地产销售及融资有一定恢复,开工尚未好转。根据中指研究院的数据,10月TOP100房企销售额同比增长10.53%,环比增长67.45%,房地产市场热度回升。出口方面,10月出口额同比增长12.7%,较前值2.4%的同比增速大幅提高,主要受到海外需求扩张、去年基数较低的影响,进口额同比下降2.3%,增速较上月放缓2.6个百分点,反映出国内有效需求较弱。总体来看,在政策刺激下PMI、M1以及消费等基本面已经初现好转,但通胀、地产等相关指标仍偏弱,随着美国大选落地,未来出口方面或受制约,国内经济基本面难一蹴而就,债市大概率延续震荡偏强走势。

政策面,财政政策方面,人大常委会提出“一次性增加6万亿元地方政府债务限额置换存量隐性债务”、“从今年起连续五年每年从新增地方政府专项债券中安排8000亿元用于化债,累计可置换隐性债务4万亿元”等一系列重磅化债举措,很大程度上降低了我国地方政府债务负担。货币政策方面,央行在三季度货币政策执行报告中表明,“坚定坚持支持性的货币政策立场”。11月初潘行长在受国务院委托作的关于金融工作情况的报告中也强调要“加大货币政策逆周期调节力度”,传达了央行实施积极货币政策的决心,加上创设了买断式逆回购工具及证券、基金、保险公司互换便利(SFISF),货币政策对权益和债券市场均有很大的支持力度。总体来看,11月各项增量政策正在积极落地,提振了市场信心,同时在货币政策的强力支持下,债券和权益市场均有望趋好,此外10万亿化债举措进一步强化市场对城投债的信仰,信用利差或将渐进修复,对信用债形成利好。

综合来看,10月房地产数据边际改善,居民消费信心有所提升,制造业需求有所好转但仍处于弱区间,通胀表现不及预期,出口后续或将受阻,国内经济基本面将延续弱修复态势,持续性需观察,在此过程中货币政策将维持支持性的态度,市场降准预期提升,债券资产仍具有较高的配置价值。目前总体来看短久期债券收益确定性更强,长久期利率债交易机会较多,对于固收产品可适当增加对短债的配置,同时积极进行债券波段交易,增厚产品收益。此外,权益市场有望走出慢牛行情,而可转债市场近期也有不错表现,转债个券下修数量增多,同时伴随低价转债修复和权益市场上涨,可转债整体交易机会丰富,积极把握可转债投资交易机会,争取对产品组合贡献收益。

利多因素:

(1)经济基本面偏弱

(2)货币政策保持宽松

利空因素:

(1)股债跷跷板效应

(2)财政政策力度较大

(3)对经济修复预期边际向好

高频数据观测:

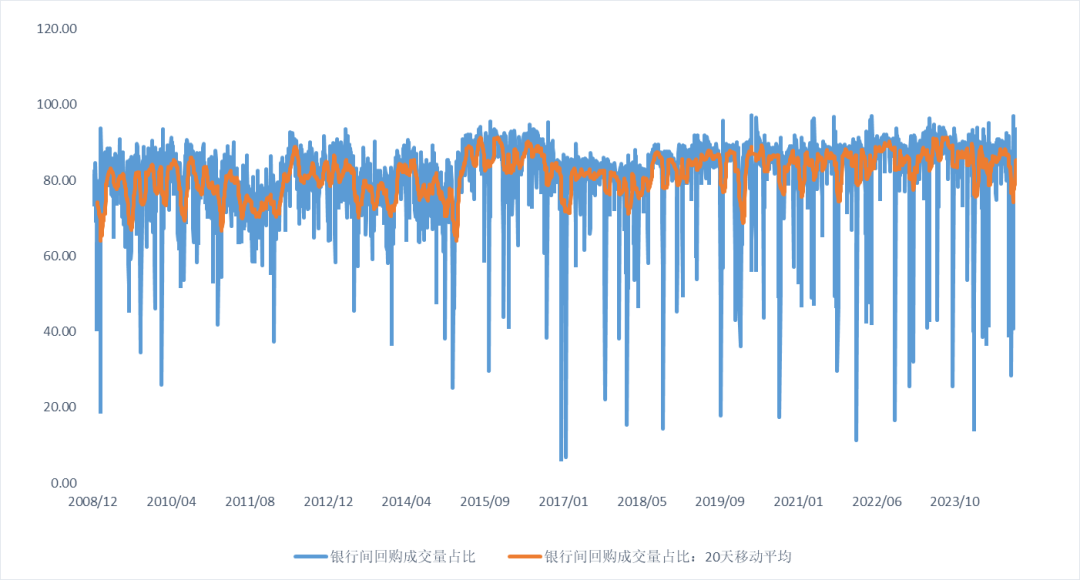

1、资金面本月整体偏松,月初受到股债跷跷板效应的影响,资金面略收紧,机构流动性分层现象有所显现,隔夜回购占比较上月提升。

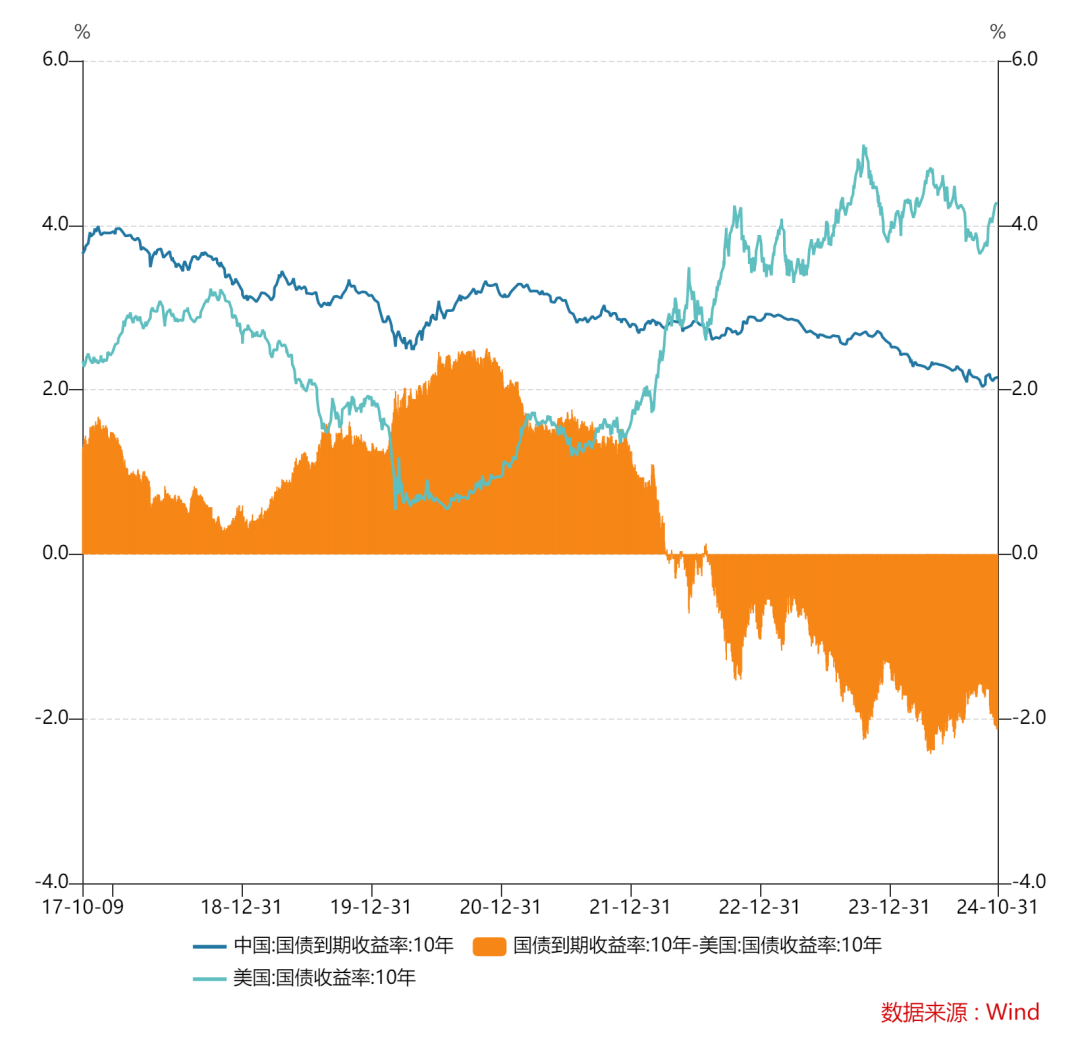

2、10月10年美债利率较上月大幅上行47bp至4.28%,中债收益率较上月小幅走低1.61bp至2.1537%,中美利差倒挂幅度扩张至213bp。美国9月开启降息周期后,就业数据展现出一定的韧性,通胀表现高于预期,加之美国大选落幕,美债收益率上行。此次美联储议息会议如期降息25个基点,但降息进程或有变化,未来中美利差将维持震荡波动。

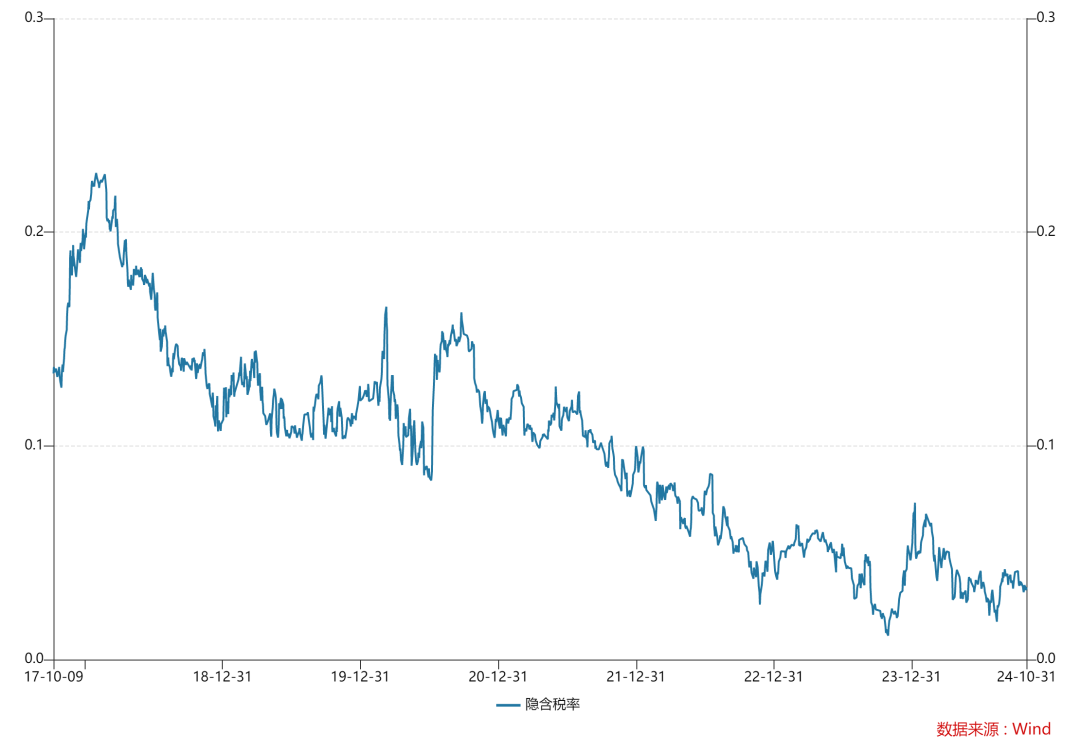

3、国债国开活跃券利差有所降低,10年国开隐含税率震荡下行至3.38%,国开性价比有所降低,处于历史低点。

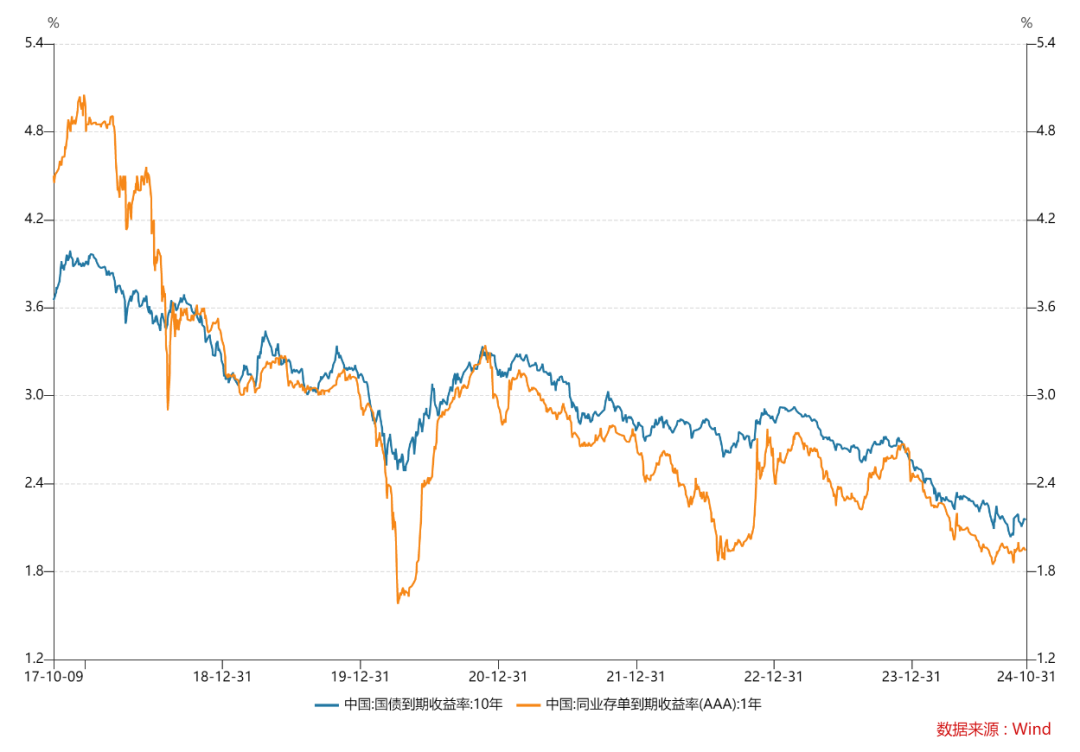

4、十年国债与一年同业存单利差较上月缩窄,十年国债收益率处于底部震荡,市场降准降息预期有所提升。

4、十年国债与一年同业存单利差较上月缩窄,十年国债收益率处于底部震荡,市场降准降息预期有所提升。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。