2024年10月股票策略私募基金产品月报

内容来源:火富牛

01/

A股市场回顾

1.1 A股市场综述

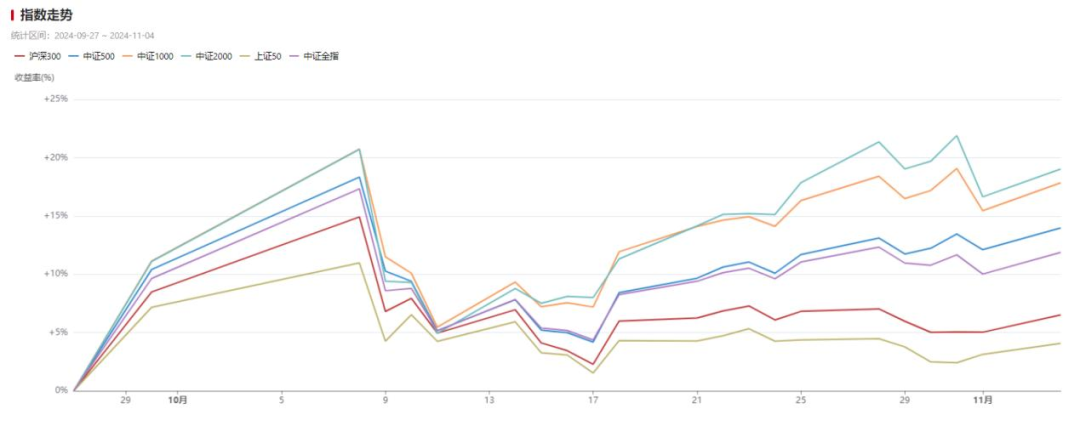

在经历了9月份的暴力拉升后,10月份的权益市场呈现了极致分化的行情;一方面,科技类题材股、重组概念表现亮眼;另一方面,机构重仓股、红利板块等却遭到抛售;低价、低盈利、小盘风格显著跑赢高盈利、大市值风格。

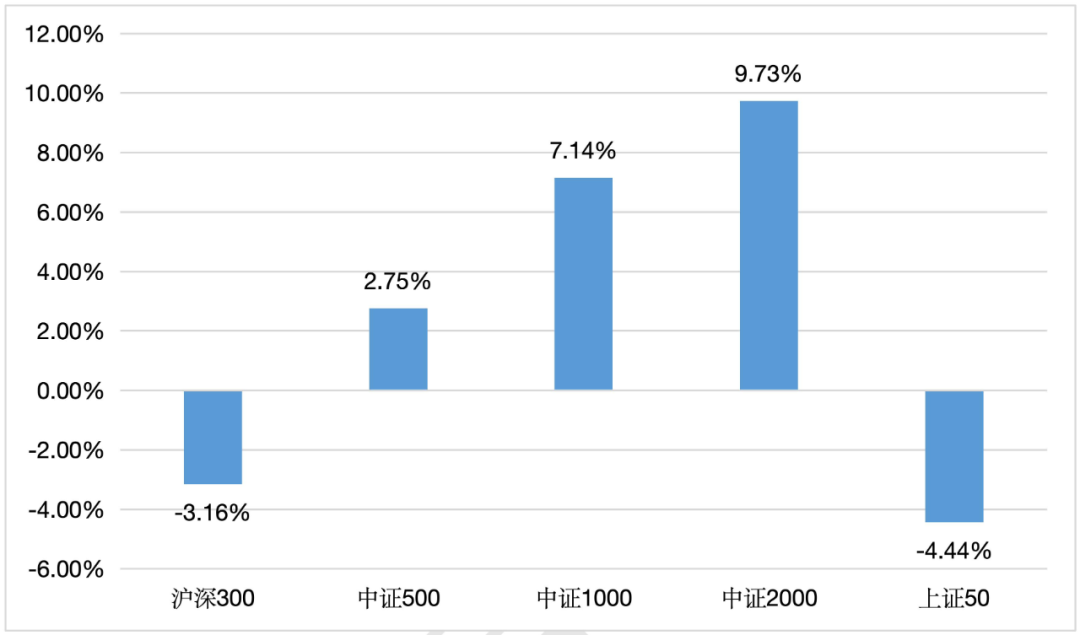

全月来看,主要的宽基指数中,偏大市值的上证50下跌4.44%,沪深300下跌3.16%,偏中小市值的中证500上涨2.75%,中证1000上涨7.14%;造成如此大的风格差异的主要原因是在强政策预期下,市场风险偏好显著抬升,市场交投维持在高位,市场流动性马上流入了想象空间最大的资产;所以从行业上看,电子、计算机、军工等科技题材领涨,而食品饮料、煤炭、石油化工等板块跌幅较大。

策略方面,在充裕的流动性下,很多高频、短线策略都有比较好的赚钱效应,比如打板、强势股、底仓T0、高频alpha等对流动性更加敏感的细分策略;但与基本面逻辑更加相关的中低频基本面alpha、主观多头等却很难赚钱。

展望后市,我们认为11月宏观事件的扰动将成为主导市场走势的重要因素,包括美国大选的结果和降息的进度、国内财政政策进一步落地细节;因此我们继续保持积极主动的仓位,同时做好尾部风险的保护,尤其是谨防短线情绪的退潮带来的市场冲击。

图1 A股主要指数月度走势

数据来源:火富牛

图2 A股主要指数月度涨跌幅 数据来源:火富牛

数据来源:火富牛

图3 中证全市场跑赢指数占比

数据来源:火富牛

1.2 市场估值指标(PE)

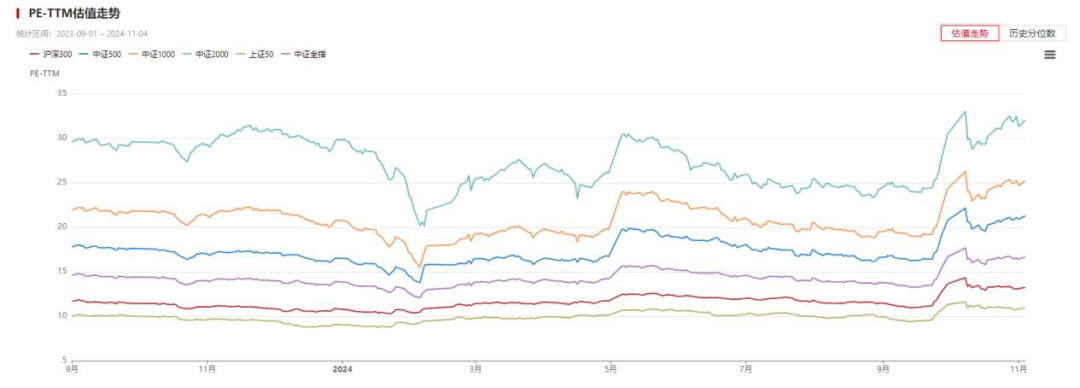

估值方面,我们选择使用滚动市盈率(市盈率TTM:过去12个月的市盈率)的中位数和百分位数作为指标。百分位数表示当前滚动市盈率在过去10年中的百分位排位。本月,各宽基指数的PE-TTM估值呈在10月8号的高点回调后,呈现稳步继续上攻的走势。小票整体活跃程度显著优于大票。

图4 PE-TTM估值走势

数据来源:火富牛

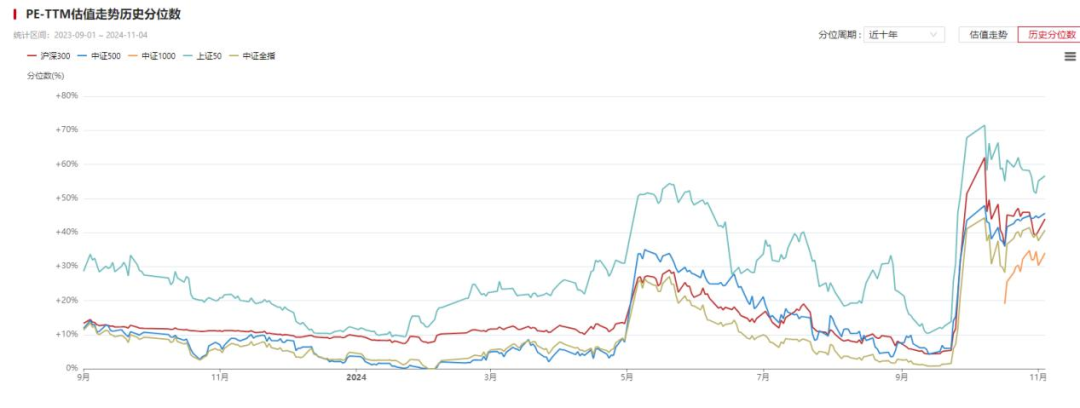

图5 指数PE所处十年百分位(TTM)

数据来源:火富牛

1.3 市场风险指标

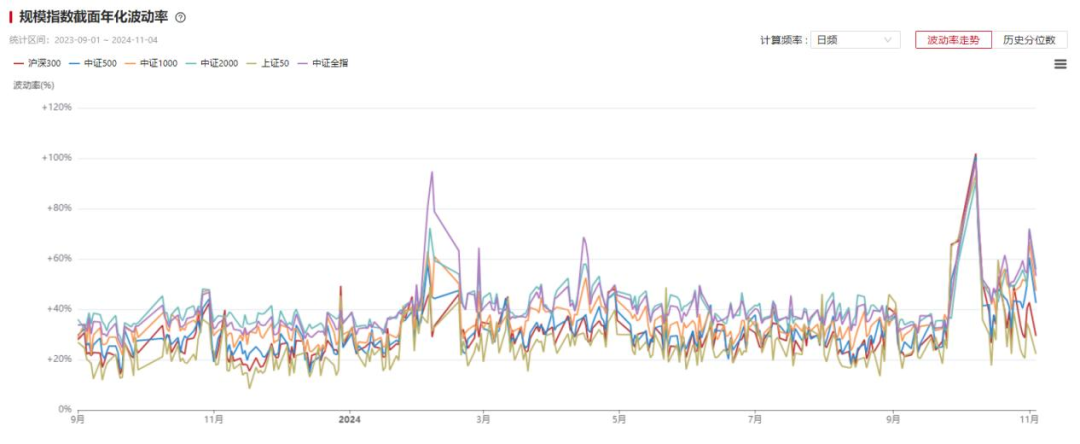

在风险指标方面,我们选择使用各大宽基指数的截面波动率和滚动波动率,以从市场整体的截面和时序两个维度衡量风险水平。本月月中,各大宽基指数的整体波动率较上月出现明显的减弱,在市场缺乏交投活跃度的大环境下,不同宽基指数都在降波阴跌,但是在月底的政策大礼包发布后,市场波动急剧上升。

图6 规模指数截面年化波动率(当月日频波动率年化)

数据来源:火富牛

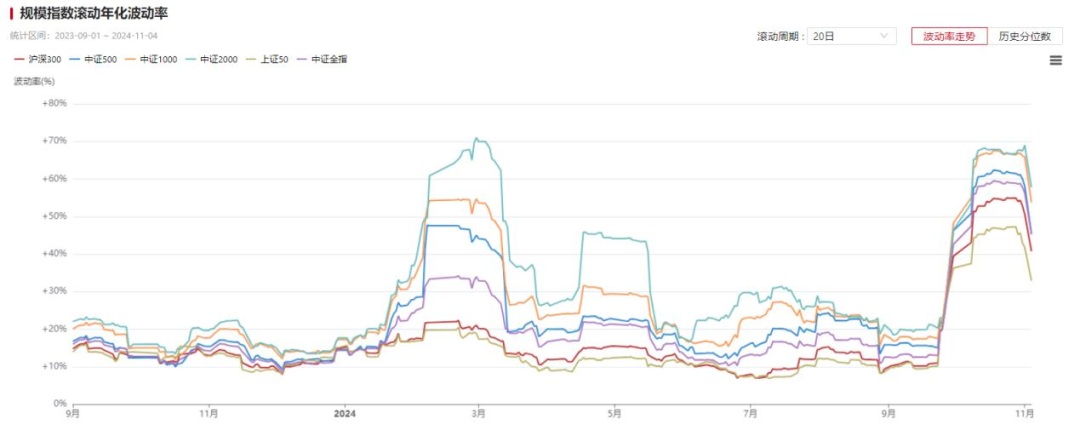

滚动波动率的计算采用了5天的滚动周期,包括每个交易日及其之前的4个交易日。通过每日计算年化波动率,形成了滚动波动率序列,用以衡量各宽基指数在5天窗口内观测到的波动率在当月每个交易日的边际变化情况。在本月,各宽基指数的时序波动率总体有所上升,特别是在上月末的连续大阳线波动率直接上涨至近期高位,内资外资的情绪高涨,本月继续维持高震荡行情。

图7 规模指数滚动年化波动率(滚动周期为5个交易日)

数据来源:火富牛

1.4 市场情绪指标

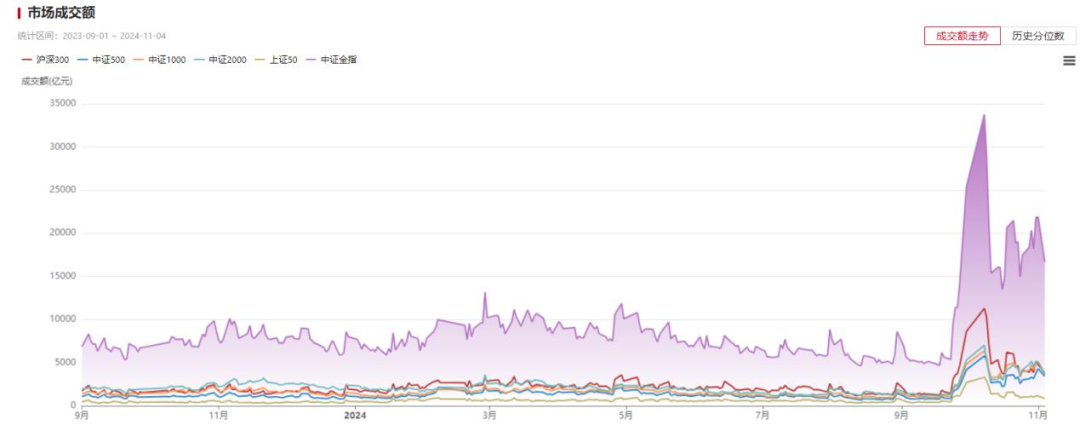

2024年10月,A股市场交易活跃,成交额突破3.48万亿元,创下新的高峰。推动成交量增长的主要原因包括大量资金涌入股市、新开户数量上升,以及政策利好预期的支持。10月初的国庆假期后,大量新投资者开始入市,主要集中在80后和90后人群中,这推动了市场活跃度和成交量的显著上升。

此外,科技股和人工智能板块的高景气度也吸引了大量交易。尽管市场经历了几次波动,整体趋势向好,成交额的持续上升反映出投资者的积极情绪。

图8 市场成交额

数据来源:火富牛

图9 市场成交额历史分位数

数据来源:火富牛

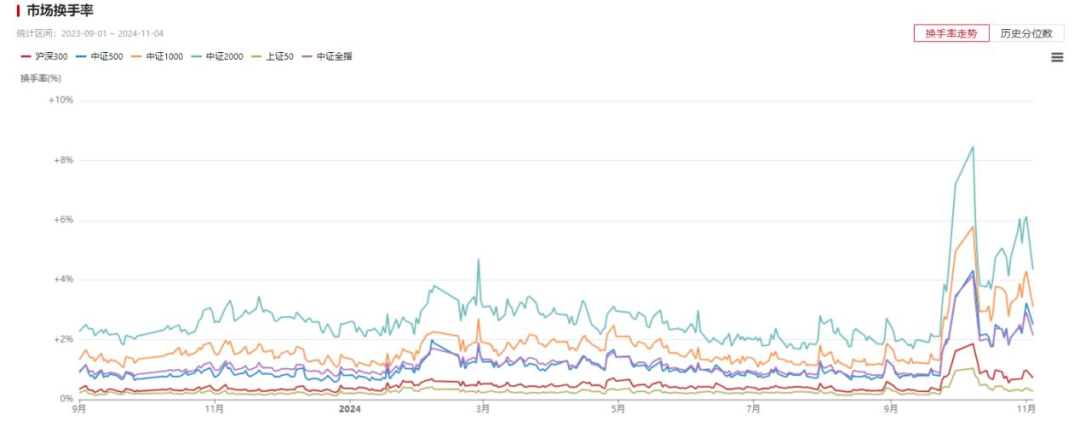

图10 市场换手率

数据来源:火富牛

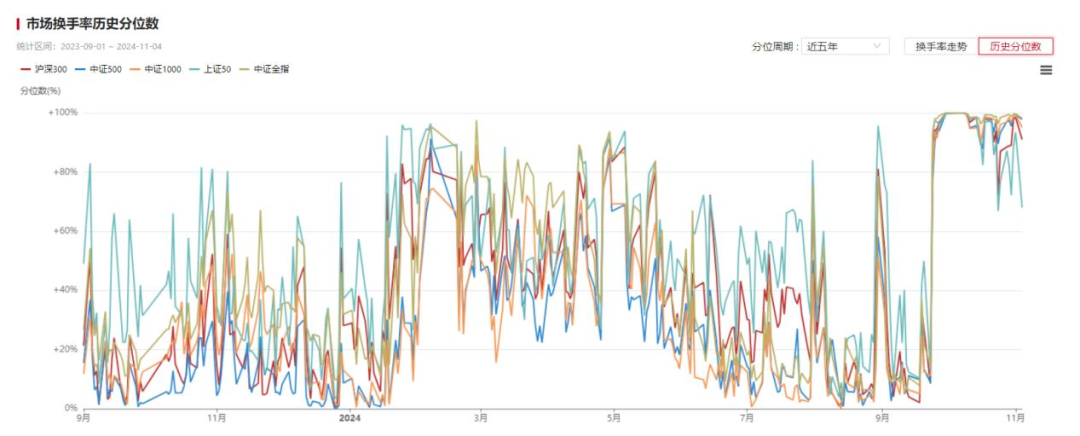

图11 市场换手率历史分位数(统计近5年)

数据来源:火富牛

1.5 市场风格分析

1.5.1 风格因子及指数表现

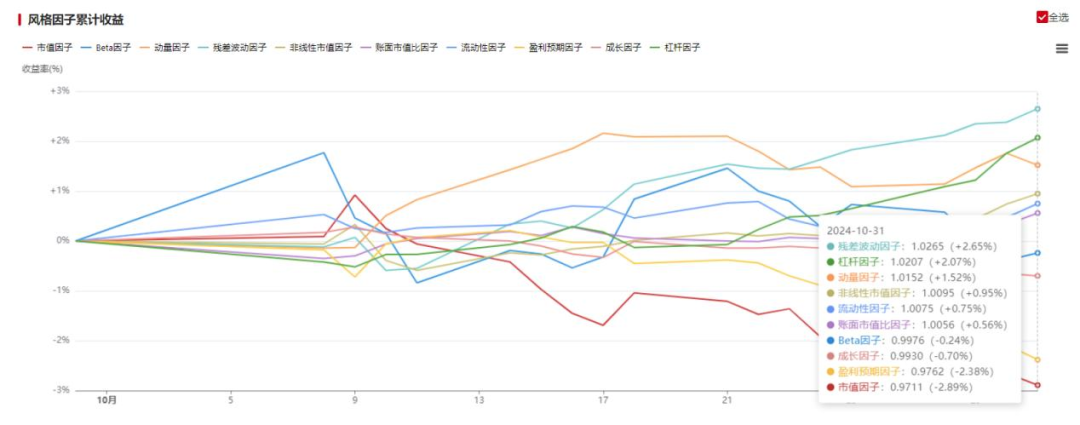

10月的A股市场风格因子表现分化明显,大票和小票的走势差异显著。大市值个股受市值和盈利预期因子拖累表现较弱,特别是因宏观经济和政策变化影响,投资者对大票的盈利增长预期降低。相对而言,小市值股票在散户和游资的推动下表现活跃,其中,残差波动因子和杠杆因子领涨。小票在市场活跃度和短期投机需求的推动下吸引了大量资金流入,呈现出更高的波动性和收益空间。

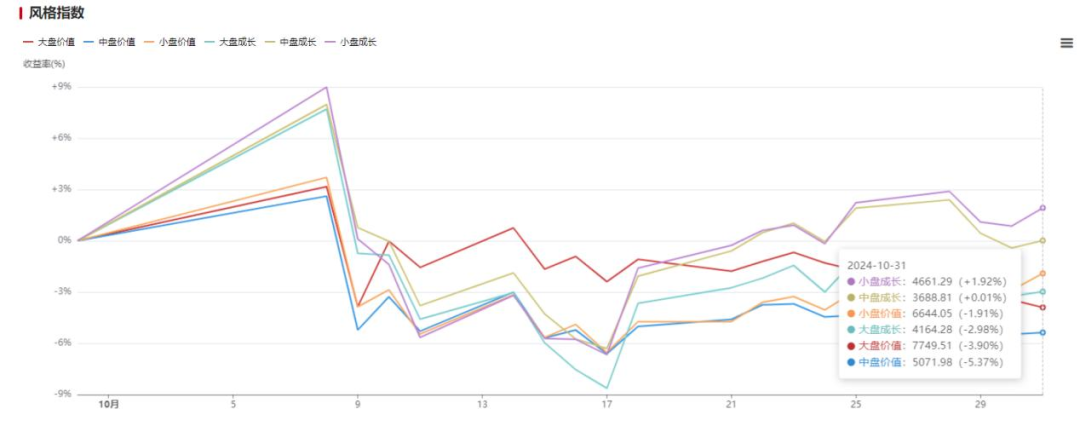

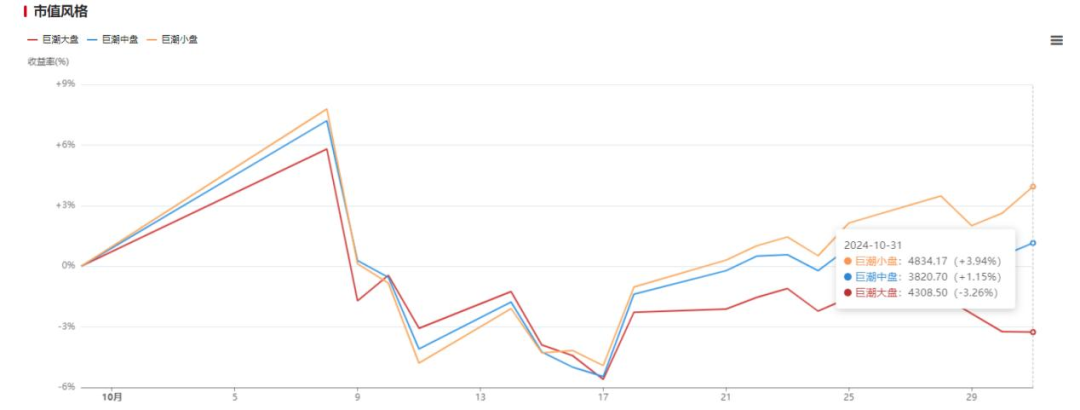

从风格指数来看,小票成长因子表现最佳,受到市场偏好高波动和高弹性个股的影响,而中盘价值股则受制于市场观望情绪,表现相对疲软。巨潮风格因子的统计结果也显示,小市值风格在10月份获得显著超额收益,进一步印证了小票的相对优势。这种小票优于大票的行情反映出当前市场中投资者更倾向于投机性较强的资产配置策略。

图12 大盘风格因子(CNE5)

数据来源:火富牛

图13 风格指数

数据来源:火富牛

图14 巨潮市值风格

数据来源:火富牛

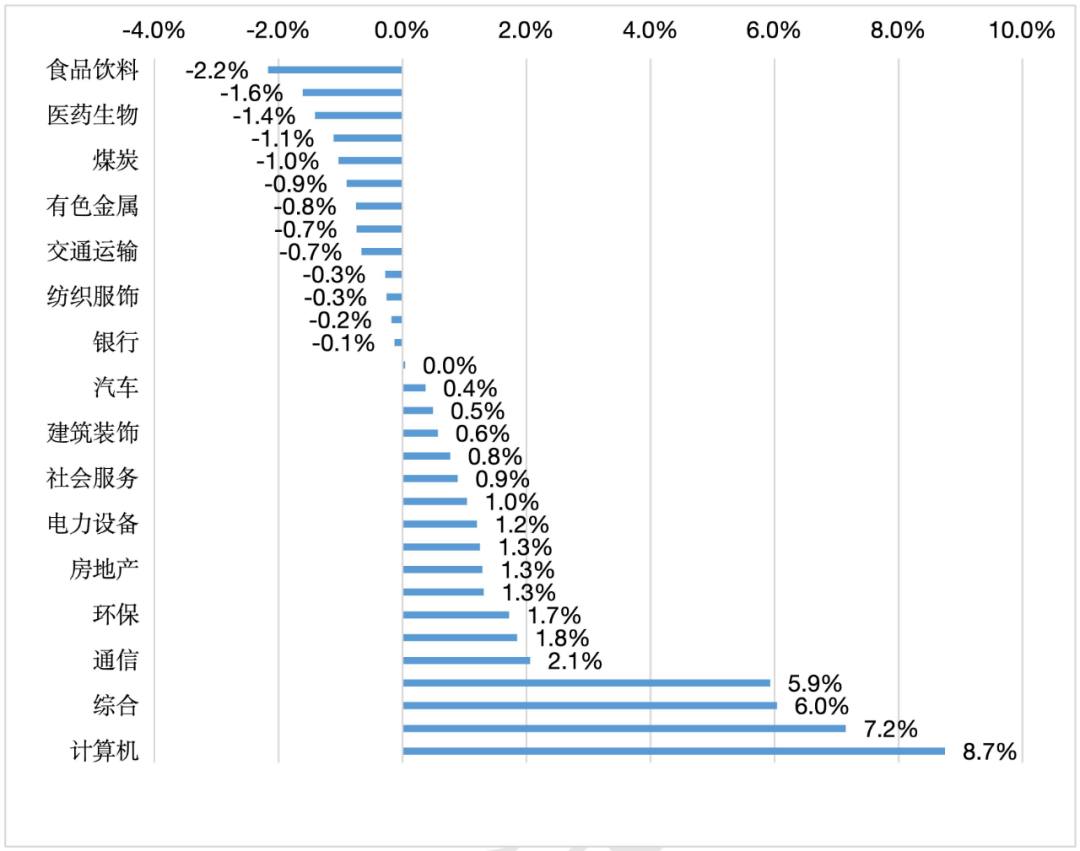

1.5.2 行业表现

行业上,10月表现最弱的行业包括煤炭、钢铁和石油等传统能源和基础原材料板块,收益率显著为负,反映出在经济增速放缓及政策调整背景下,市场对周期性行业的需求减弱。而在表现较好的板块中,科技相关行业,如软件、计算机、以及半导体等表现突出,这些行业的收益率位于右侧红色柱状的高位,显著跑赢大盘。这一趋势可能受到市场对科技创新和产业升级的长期预期支撑,以及政策利好和资金推动影响。

总体来看,10月A股市场呈现出成长性行业领先,周期性行业落后的显著分化,资金更多地流向了具有较高成长潜力的板块。

图15申万一级行业本月涨跌表现

数据来源:火富牛

图16 申万一级行业PE所处十年百分位较上月变化

数据来源:火富牛

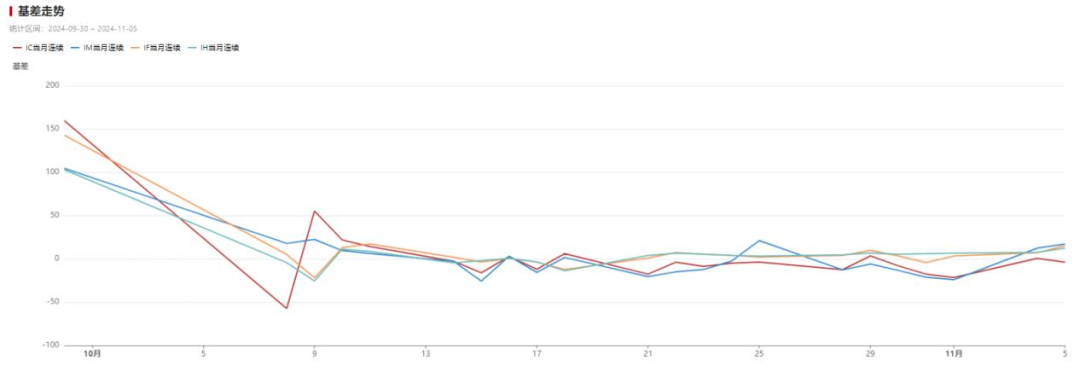

1.6 基差分析

在本月。随着市场逐渐恢复正常交易,基差逐步收敛至较稳定的水平。这种趋势反映出在10月市场整体波动性的逐步降低,资金对冲行为增多,从而平滑了基差的波动。这一基差变化也可能受到政策面和经济数据的影响,进一步说明了市场在不同时间节点的情绪变化和流动性特征。对于中性策略,本月的空头端相对比较温和,没有太大的冲击。

图17 基差走势

数据来源:火富牛

02/

股票策略基金整体表现

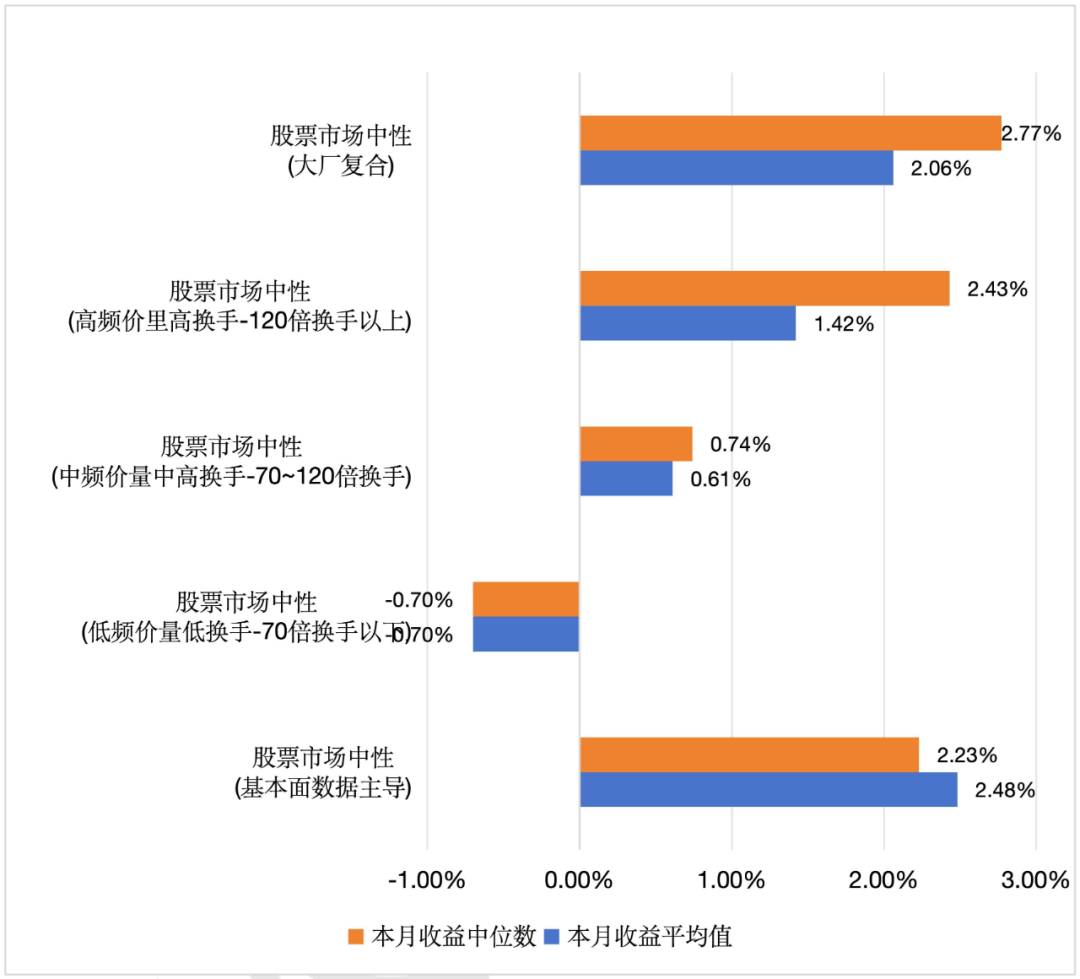

图18 火富牛股票市场中性跟踪产品本月收益情况

数据来源:火富牛

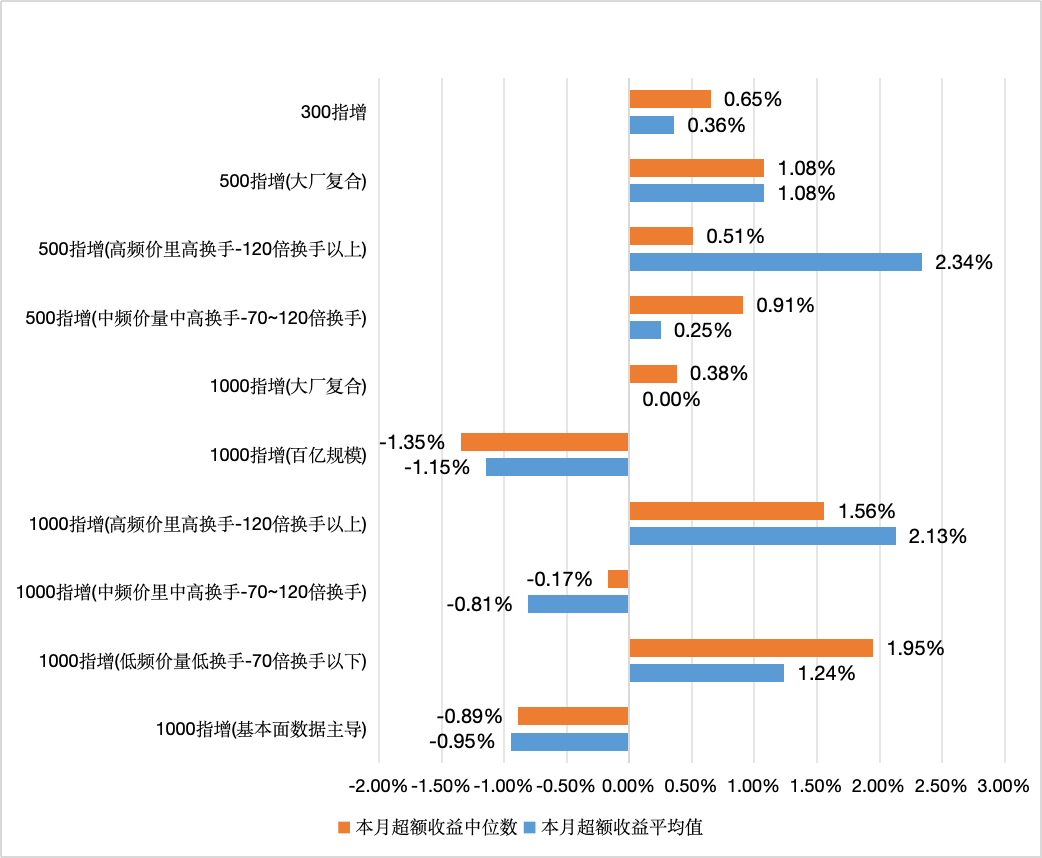

图19 火富牛指数增强跟踪产品本月超额收益情况

数据来源:火富牛

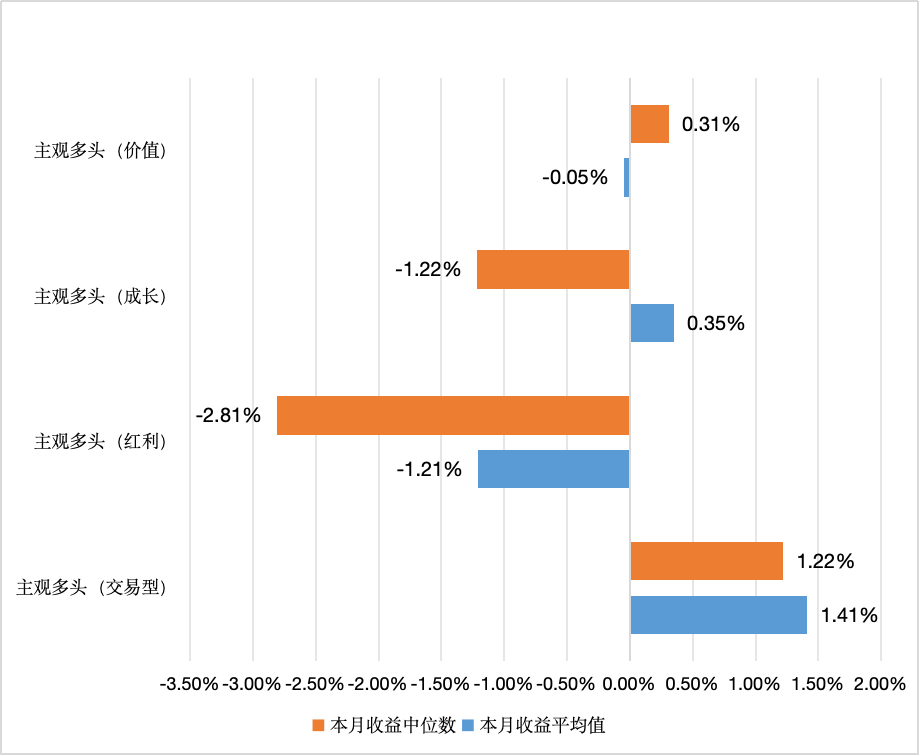

图20 火富牛股票多头跟踪产品本月收益情况

数据来源:火富牛

受限于报告篇幅,您可以登录火富牛,在研选菜单下查看不同区间不同策略的私募表现。分析模块涵盖业绩指标、区间收益、收益曲线、滚动收益排名、相关系数矩阵等模块,为您在繁杂的市场环境中分析策略表现提供有力参照。

您可以联系199 0601 6835或者扫描微信客服二维码,免费开通火富牛试用。

添加火富牛官方微信客服开通试用权限

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。