十一月经济和市场展望

作者:培风客

题图: 培风客 微信公众号

我印象中,上一次像11月这样,三个事件连在一起发生,还是2023年的2月,ECB会议,FOMC和失业率数据连续三天出来,最后一个六倍sigma的失业率的数据给2023年开了一个意料之外的头。

而今次,无论是从影响,意义,重要性来说,11月的总统选举,FOMC和中国的财政思路,都远胜2023年2月。并不夸张地说,之前说2024年Q4可能是一个拐点,那就是现在这种时候了。人总是高估了短期的变化,而低估了长期的变化,在宏观中这种事情反复发生,2023年2月即便你之前和我当时一样傻逼,觉得美国要萧条了,看到那个超预期的失业率数据,如果悬崖勒马,在2023年2月甚至3月改变自己的看法,都是一流的投资者,即便你慢一点到5月6月,也是合格的。之前的例子更是数不胜数,但我想说的很简单:

不要低估了这种关键时候的影响。我知道现在你看不到太多成竹在胸,但一周之后,或者两周之后你会看到无数“如我们所料”,然后你会感觉这是不是Priced in了,或者质疑说这些变化会不会没啥影响。但千万不要这样想。2024年11月-12月,很可能就是一个关键时刻。

我和大家一样,不知道选举的结果,不知道联储的思路,也不知道中国的财政。我会有自己的猜想,但我没法笃定。所以这其实根本不是一个展望,这是一个准备,等到一切都尘埃落定,到时候我可能会再把今天的文章翻出来,重复或者修改。

经济:见真章的时候,财政是核心问题

我觉得现在对于经济来说,财政是一切的核心,美国财政,和美国国债到底准备继续做下去,是这个财政问题的一个核心。我还记得在疫情中,有很多研究都显示,人类历史上没有任何一次疫情带来了生产力的提高。当时大家担心的是疫情后实际利率会不会偏低。

然后大家为此做了大量的财政开支,把通胀和实际利率拉高到了十年没有的高度。为此货币政策也进行了最快的加息应对。所以如果你要说这几年的宏观逻辑,其实是:

疫情冲击降低经济预期 - 财政刺激提高经济预期 - 货币政策紧缩控制通胀

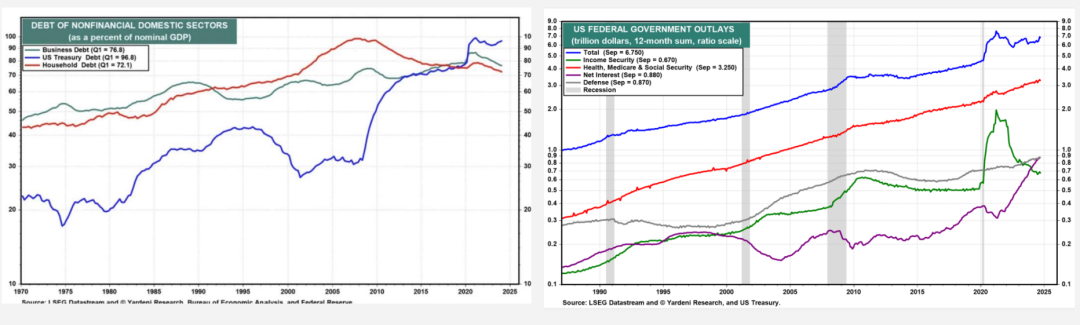

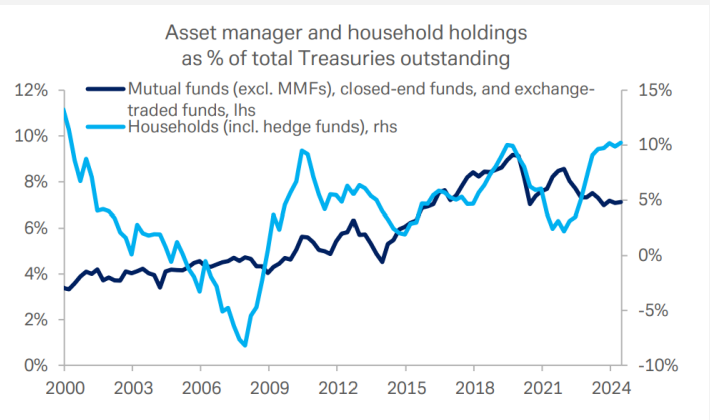

而我们现在就面对一个财政的不确定性,这个不确定性同时由选举和他自己的问题带来,在上一篇文章里我提到的是特朗普会给财政带来不确定性,由于他和他代表的群体具有保守主义的性格。而事实上,即便不考虑这一点,美国国债的不确定性也是存在的。这其实是一个最大的灰犀牛,已经有很多人提出了美债的不确定性。我觉得这个问题上最有发言权的应该是财政部自己,以及TBAC也就是财政部的顾问委员会。

如果要用一句话解释这个问题,就是在目前的利率环境下,美国的的国债买盘始终存在不确定性。联储和财政部有不同的方法解决这个问题,但我们还没有看到他们具体的计划,每一种选择都有自己的好处和代价,而我感觉市场似乎priced in了所有的利好,而有意无意忽视了所有的利空。

财政的重要性已经说过无数次,不再赘述

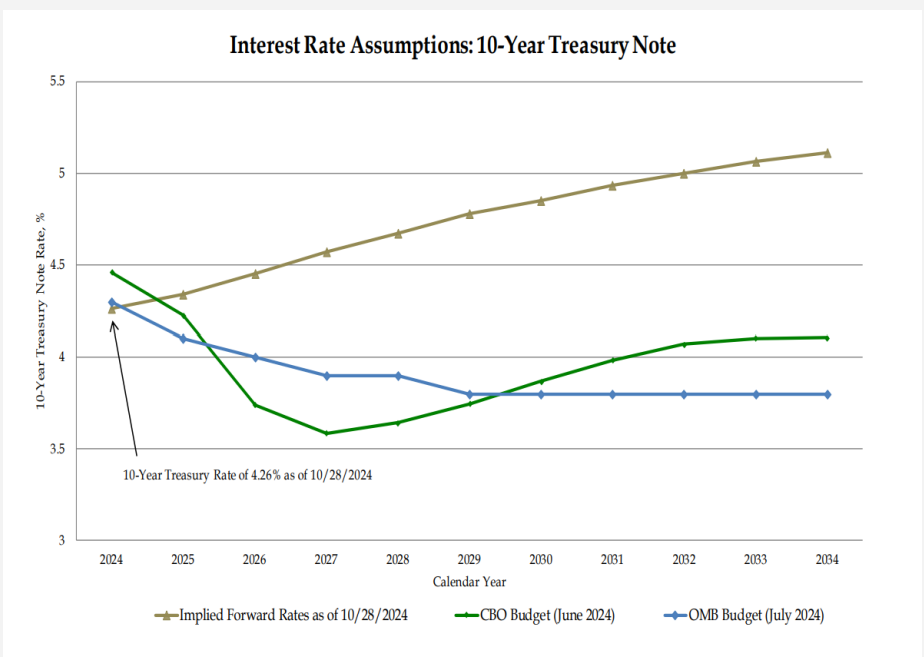

在十月底财政部和TBAC的交流PPT里面,美债利率和买盘是两个我觉得最值得看的问题

- 利率依然远远高过所有版本的预期

目前的利率水平依然高于所有财政计划的利率预期,意味着之前的利息支出计划不一定准

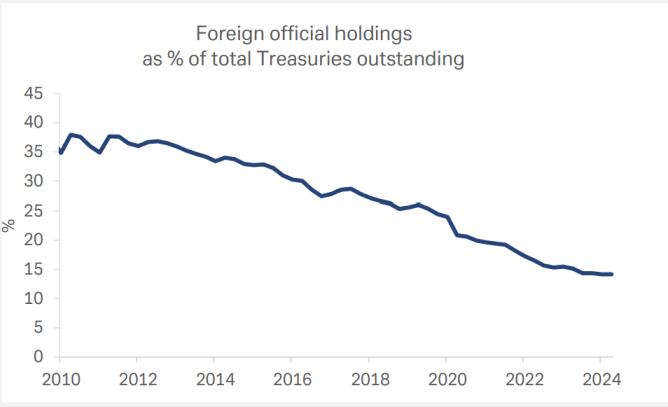

- 外国投资者和机构投资者占比降低,个人投资者增多

其实不是海外投资者绝对量下降,实在是美国发的太多..而且从2022年之后,美国机构投资者对美债的仓位也开始走低,散户投资者增多。

这其实也不难理解,加息之后,更看资本利得的机构投资者,比起更看绝对收益率水平的个人投资,有不同的交易思路很正常。

不管讲多少理论,国债还是要发的出去才行,所以投资者结构的改变总是值得关注的,这并不是说美国国债存在什么崩盘的风险,因为有几种方法还是可以解决这个问题。但每个解决方法都有自己的代价,这些方法包括但不限于

- 降低支出:如马斯克说的,降低支出,但这会影响经济的短期预期

- 提高利率:只要利率不跌,美国私人部门还是愿意在3%的通胀预期下买5%的短债的,但这会影响经济的短期预期

- 降息:简单粗暴,目前美债的久期和2016年没差太远,但利率支出占比天壤之别,长债收益率比2016年高了2%,短债高了5%,那么降息可以缓解。但代价可能是通胀

- 扩表:同样简单粗暴的方法,这其实就等于是美元去自融了。反正联储拿着的美债不需要支付利息,其实我觉得扩表多多少少等于是高息揽存的逻辑

而我们现在没有看到任何一个解决方法,这些方法都有效,但每一个都有自己的副作用。我觉得财政部和联储也会被大选深深影响。

所以说,从2020年疫情以来,美国做了最多的财政刺激吸引最多的移民,经济最好,但这些政策也有自己的副作用,这次选举,包括这次降息都是他们重新思考下一步如何走的时机。欧洲做了财政刺激但没有美国那么多,经济基本面更差一点,所以他们降息压力更大,同时被美国的外交政策影响更多。中国没有做太多的财政刺激反而在疫情中尝试解决结构问题,经济基本面最差,所以需要最多的政策预期。这也是中国的关键时刻。

所以对于自上而下的投资者来说,这就是关键时刻了。无论多么重视我觉得都不为过。这时候我觉得也没必要预设任何预期,因为真的是什么都可能发生。

这里我想多说一句看起来不相干,但我觉得却很重要的事情。美国是一个移民国家,他内部的利益种类五花八门到不可想象的地步,包括现在政治极化的程度。但美国比较牛逼的时候,都是团结的时候。换句话说,当美国从政治极化中走出来,重新团结在一个目标下的时候,美国的内政外交经济军事都会变强,例如南北战争后的工业化,麦金莱上台的金本位托拉斯。所以很多时候,美国最厉害的政治家是弥合矛盾而不是刺激矛盾的,所以很多时候去讨论说美国的长期,团结与否是一个很重要的问题。熟悉历史的朋友应该不意外,有时候世界是很有趣的,这确实也是罗马曾经的问题。

而中国是一个拥有主体民族的国家,我们的问题是反过来的,车同轨书同文,中国历史上比较牛逼的时候,都是包容性比较强和比较外向的时候,就是说,当中华民族接纳不同意见,勇敢走出去拥抱这个世界,即便方法各不相同,也往往能取得很好的结果,汉唐气象此所谓也。如果中国的读书人和统治者开始自我矮化,无论是宋朝儒家开始向内求所谓的道德,还是明朝开始搞什么心之本,意之弛,结果都是极其惨烈的。我不是说这些东西不对,我自己很喜欢宋朝和明朝的一些文化,但整体和结局是惨烈的

黄金:我相信它的范式转变,但现在不确定性太大了

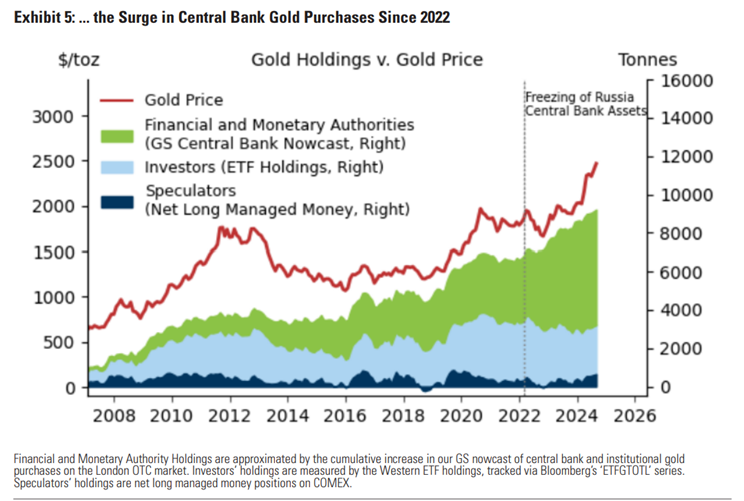

很多时候,这两个问题都会同时被问,是否相信黄金的星辰大海,和现在要不要买黄金。实话说,我确实相信以后每年央行购金可能都是1000吨左右,比方说中国,一年2000亿美元顺差,拿出10%来买黄金就是200-300吨的流量,这个我并不怀疑。但如果你要说现在是不是黄金的买点,我只能说在传统视角里面,现在非但不是买点,反而是一个减仓的卖点。

所以如果你相信黄金的范式转变,或者去美元化,或者尼克松冲击重来,我觉得是可以去买黄金的,但这是一个星辰大海的故事。我没有说星辰大海的故事就一定是错的,只要想清楚自己买的是什么故事,选择合适的工具去做就没问题。

如果我们不考虑这个长期故事(我没有说他不会实现,但我觉得真实的情况应该是介于长期故事完美兑现和长期故事落空之间)。

我自己一般有三个方法去评价黄金的卖点与否

1,货币与财政的双刺激

2,美元,利率,通胀

3,央行,散户,机构

首先中国可能做货币和财政的双刺激,但我们需要看到,黄金交易有一个很重要的地方就是黄金很多时候你看到后再买也来得及。美国的货币和财政双刺激高度取决于选举结果。

美元,利率,通胀,是黄金三个可能的利空,所以我自己一般会稍微思考一下,短期这三个东西有没有同时利空的可能性。比方说前面一段时间,联储表态很简单,通胀走低他就降息,那么利率和通胀不会同时利空,这就是黄金的利好。

我只能说,特朗普上台后如果不削减财政支出,是对黄金很大的利好,但如果他像马斯克说的那样削减开支,我们是有可能在短期看到一个美元走高(因为欧洲预期在特朗普下会很糟糕),然后通胀走低(削减开支是可以很快降低通胀预期的),只有利率是支撑的局面。这种可能性是存在的。如果没有长期的央行购金,这种时候黄金的回撤幅度可能是15%-20%,有了后我也不知道会好多少,拍脑袋算一半,7.5%和10%吧。

央行购金之前解释过了,他长期可能是存在的,短期的话可能就是一个央行购金节奏(我觉得这不是一个价格问题,更多还是关注流动性冲击)

机构的话

一般机构买黄金是在降息预期开始的时候,降息落地后慢慢开始看经济到底是软着陆还是硬着陆。现在显然不是机构大规模买黄金的时候

ETF

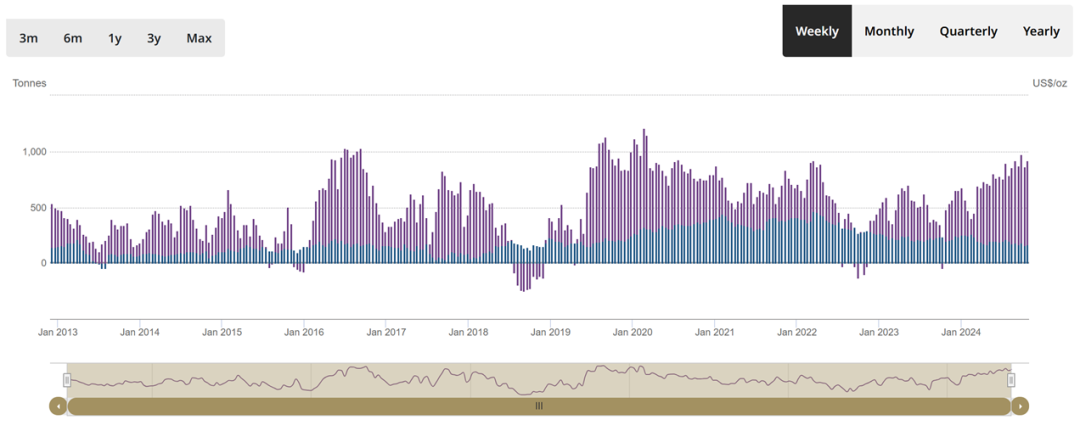

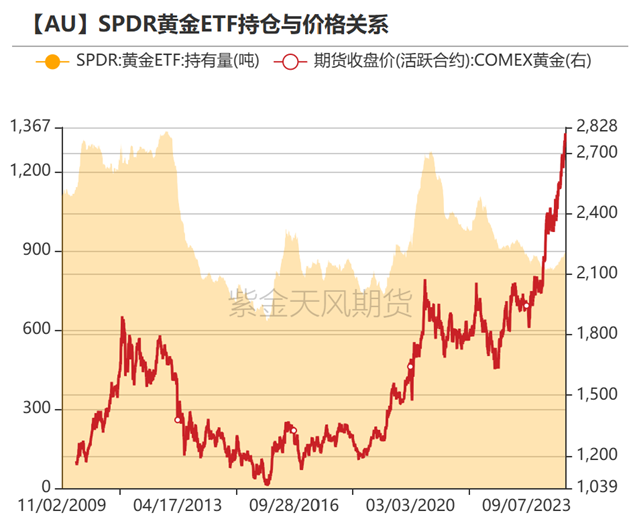

ETF一般在降息后开始买黄金,主要逻辑就是大家看到存款利息走低后慢慢搬家,但这一轮周期,到目前为止,以SPDR的持仓去算,黄金也不到900吨,上的速度是很慢的,也不难理解,毕竟短端利率还有5%。

所以高盛的图是有道理的,今年央行表现不错,并不是传统框架的结果,央行购金是一个主要因素。

所以我觉得黄金的投资可能是范式转变,但正是因为如此,我对于风险的关注反而增加了。黄金的风险在我心中按照重要性排序包括但不限于

- 经济复苏(目前看还需要时间,这是大的风险,但目前还好)

- 联储鹰派(目前看联储根本不敢鹰派,他就是在萧条和通胀里面和稀泥)

- 通胀失速(这个反而是短期有可能的,民主党当选会好一点,共和党当选尤其是马斯克的计划是值得关注的)

- 美元走高,流动性冲击(这个短期也有可能,如果欧洲和日本因为地缘政治的改变和自己经济的问题而做出和美国不一样的利率政策)

考虑到黄金现在是全年最牛逼的资产

黄金我自己的策略就是之前说的减仓兑现,有两个情况我会重新把黄金买回来,一种是特朗普上台后不降低支出,马斯克食言而肥。一种是经济出问题萧条后看到了流动性冲击,黄金短期出现10%左右的回调。

其实也很简单,今年3月份我觉得是黄金很好的买点因为我觉得联储开始预期降息了,而且当时知道今年年底才会有波动放大的时候,中间可能有一个波动率降低的窗口。现在今年黄金已经跑得这么好,眼前就是大的不确定性,我觉得没有任何必要去重仓博弈这1-2周的事情。存在一些情景,我觉得黄金可以重新买回来,但我已经不想去预期这样的东西了,看到后再做完全来得及。

铜:长期前景不错,但短期也需要看政策

之前在标的问题上,我自己的看法是,黄金比黄金股更好,而铜的股票比铜更好。黄金和黄金股其实是一个很有趣的问题,他不是简单的业绩问题。但这个没有必要今天讨论,等哪天合适时候可以详细再说。更喜欢铜的股票是一个很简单的事情,我觉得铜的长期确定性比短期更好。

从2008年开始到今天,我自己经历过的2015年到今天,每年都有一个铜的故事,供给扰动贯穿始终,2015年-2016我记得铜的看多是看到10000美元,现在可能是15000。这些故事看多了你就一个都不会信。因为表述方法都一样。

铜我只看一个东西,就是新的需求是否存在,发达国家的电网投资和房地产周期,新兴市场的城镇化。我觉得这两点是否存在是铜是否有机会的核心。我觉得拉长时间看这两点都有可能在未来5年发生,所以我觉得铜的长期故事没问题。

但如果你说短期,那铜的不确定性一样一大堆。

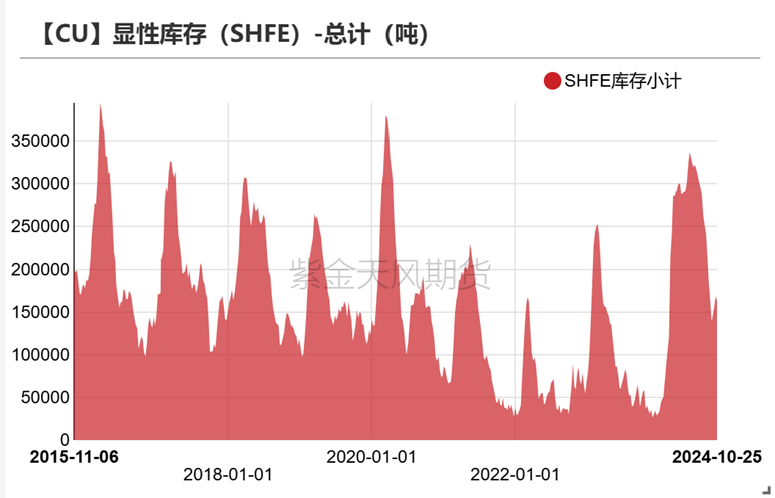

2023年一季度,2024年一季度,都是在一个极度悲观的情况下,低库存遇到了预期反转,和美国买中概股一个故事。

现在库存比当时高,而预期比当时更好,所以单纯炒预期,不会有2023年一季度和2024年一季度那么凶的行情。下一次要有机会估计是基本面真的要好转。这个事情需要中国的刺激给力,以及联储降息之后发酵,都是一个月内会有预期不确定,但落地还需要时间。所以接下来几天都很关键。

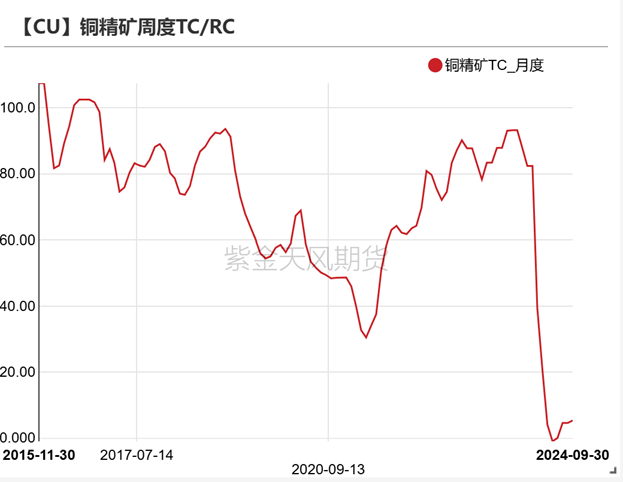

然后说矿端的供给,我非常相信那个勘探的故事,因为我可以切身感受到勘探公司变得越来越难做事。但矿端的预期明年能否复制Cobra Panama的故事呢,难说因为不确定性总是存在,但从预期上大概率不太可能。

从交易者结构来说,下游对于价格的预期在今年已经改变,去年这个时候,听到的更多还是70000的铜会觉得贵,现在可能是跌到70000愿意点价。但这事情你也不能太信,如果出了什么奇怪的事情,快速跌到70000,可能这个数字又变了。

如果说黄金更喜欢看到一个没有削减支出的财政刺激+一个降低的利率,对铜来说,他更喜欢看到一个没有削减支出的财政刺激+一个中国的预期反转。或者这么说,减税的财政刺激对黄金也是利好,但减税的财政刺激对铜就没那么友好。这是过去一段时间黄金和铜走势存在区别的原因。

最后我想说的是,如果经济复苏对黄金是一个多多少少利空的事情,那么对铜来说就是一个利好。所以从黄金向铜的看法切换,往往发生在经济刺激结束,实体经济复苏的前后。

铜我感觉现在的价格影响者是宏观,这也是铜现在和织布机一样的原因,贸易商,下游和CTA都不是当下价格的主要影响因素,他们都在等着宏观对经济的看法和价格的看法。而我感觉大部分宏观投资者都会在这2周之后下注。所以我们可以看到铜的波动很小,但博弈情绪和积极性提高,大家都在屏气凝神等结果。

所以这就是关键时刻。

其实我对其他资产了解并不多,兴趣也没那么大,但还是简单说几句,实话说,下面我写的这些东西,我自己都是随口说说,但很多朋友觉得多一个数据点也不是坏事,即便这数据点不太可信。

我A:我依然觉得中国这一波行情,如果就是干拔估值,最后重新搞一个2014-2015年出来,结果一定是非常惨烈的。所以我还是那个简单的看法,这一轮中国经济要阶段性好起来,一定要有价格的复苏。换句话说,CPI和PPI复苏是最政治正确的主线。当然你可以质疑能不能实现,我也懒得去争论这问题。

美元:我觉得特朗普上台,对美元的利好是欧洲日本一团糟和可能的财政缩减,对美元的利空是他降息的诉求和逆全球化主张。而民主党上台,对美元的利好是他们不会那么强调降息,对美元的利空是欧洲日本还不错和财政的无节制。所以如果拉长时间去看,虽然利多利空交织,但特朗普对美元的长期利空更大。

就这样吧,这与其说是一个展望,不如说是一个练习本,很可能两周后,我们需要重新讨论这里面所有问题。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。