要么赢,要么死

作者: 冷眼局中人

题图: 冷眼局中人 微信公众号

一、有关赤字率的前尘往事

周末的会议有一个大家之前最关心的事,就是到底要不要提高赤字率。2020年5月,中国财政科学院院长刘尚希表示,可以用发行特别国债的方式,适度地实现赤字的货币化。特别国债的预算规模可以考虑达到5万y,央行扩表零利率购买。

这需要对央行购买国债的方式进行区分。一是在一级发行市场直接认购国债,因为中央银行流动性是无限的,这被称为“直升机撒钱”;二是在二级市场上购买国债,这受市场约束。财政赤字化一般指前者。说白了就是czb借钱,央行放大水直接买回来,稀释czb借的债。本质是通过通货膨胀让全民承担债务,此前日本与美国央行都是这么干的。

而我们不这样干是有历史原因的,80-90年代赤字主要向人行透支,有的年份通过商业银行弥补。官方统计数据显示,截至1994年末中央财政历年向人行透支余额已达1663.57亿元。1992年CPI同比上涨6.4%,1993年加速上行5月份CPI已高达14%。1993年7月朱总理开始了大刀阔斧的改革,在当月召开的全国财政会议上说,ZY如果出现财政赤字,不能到银行透支。到银行透支就是发钞票,就会引发通货膨胀。1995年人行法出台,明确人行不得对政府财政透支,不得直接认购、包销国债和其他政府债券。这彻底切断了CZB和央行在一级市场上的直接联动。

这一举动直接带来了近30年我国货币金融环境的长期基本稳定。“财政的钱”与“央行的钱”存在本质区别。财政收入源于税收,支出主要是提供公共产品和公共服务。央行拥有法定的发钞权,开展货币政策操作,实现维护币值稳定和促进经济增长的根本目标,在此过程中附带产生收益或者亏损。如果允许财政直接向央行透支,靠印钞满足财政支出需求,最终将引发恶性通胀,财政也不可持续并产生债务危机。

而现在呼声最大的从法理上提高赤字上限,说白了就是要重回让央行给财政透支的老路。这事说不上简单的好或坏,好的一面可以缓解我们目前通缩的局面,甚至缩小了贫富差距(所以必然会有巨大阻力),但坏的一面也很明显,它只是让富人相对变穷,并不会让穷人变富,而穷人可能还要面对恶性通胀的风险。这里面还存在一个到底多少量才够的问题,日本当年早早就突破了3%的赤字红线,但是划了一道6%的红线,而辜朝明认为就是因为这道红线坑了日本,应该直接将赤字率提高到12%就可以直接将当年垂死挣扎的日本救回来。而实践中谁也不敢去用12%的赤字率去验证,日本当时这样干了是不是真有用,美国2020年之所以敢那么干是因为有货币霸权。

此后诸多学者曾对此展开激烈讨论,一方认为3%的赤字率红线已无必要。社科院金融研究所副所长张明认为,这些红线没必要死守。迄今为止,欧元区大多数国家都突破了3%的赤字率限制与60%的政府负债率限制,但并未引发财政危机与恶性通货膨胀。但也有不同观点,中国财政科学研究院研究员李欣在2021年对欧盟赤字和债务限制研究后表示,欧盟赤字率超过3%仅出现在个别特殊年份,即2009年到2012年(全球及欧洲金融危机)和2020年(疫情)。虽然根据形势变化,该规定不断细化,但从未被废弃。因此如果遇到特殊困难的年份,可以通过一些手段暂时提高赤字率,但不应该彻底丢弃3%的法理底线。

而管理层对提高赤字率始终持有审慎的态度是合理的,因为没有任何证据表明赤字率提高到3.6%或更高就能解决目前的问题。周六会上是在路透社记者询问我国财政政策和赤字率还有无空间的情况下,管理层回答有空间,但有空间并不代表我们就一定要提高赤字率。整场会议重点是化债和不遗余力救地产,对资本市场基本只字未提,因此对盘面影响可以忽略。当然对应到盘面上这些化债的票要么买不到,买到估计也是坑。和大家大费周章说这些,是厘清一些基本常识,以后不要听风就是雨。

而下一步出政策时间,大家最好也有一个常识。人大的会是双月的月底召开,因此10月底(24、25左右)、12月底都应该有具体政策会逐步出台。而更大的如提高赤字上限等大事甚至要在明年两会才会提交,一堆没有常识的人整天被外媒小作文带节奏,每个会都指望超预期,哪里来的这么多超预期?

二、指数打响上甘岭战役

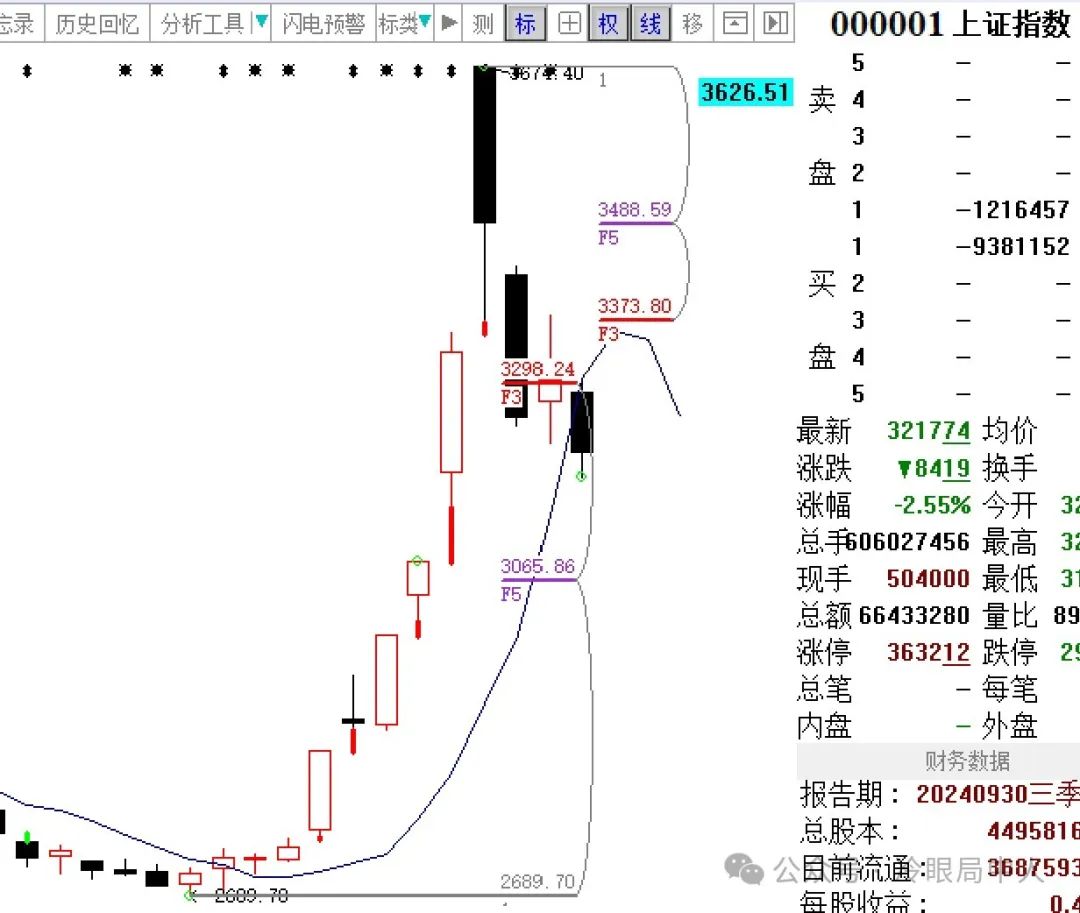

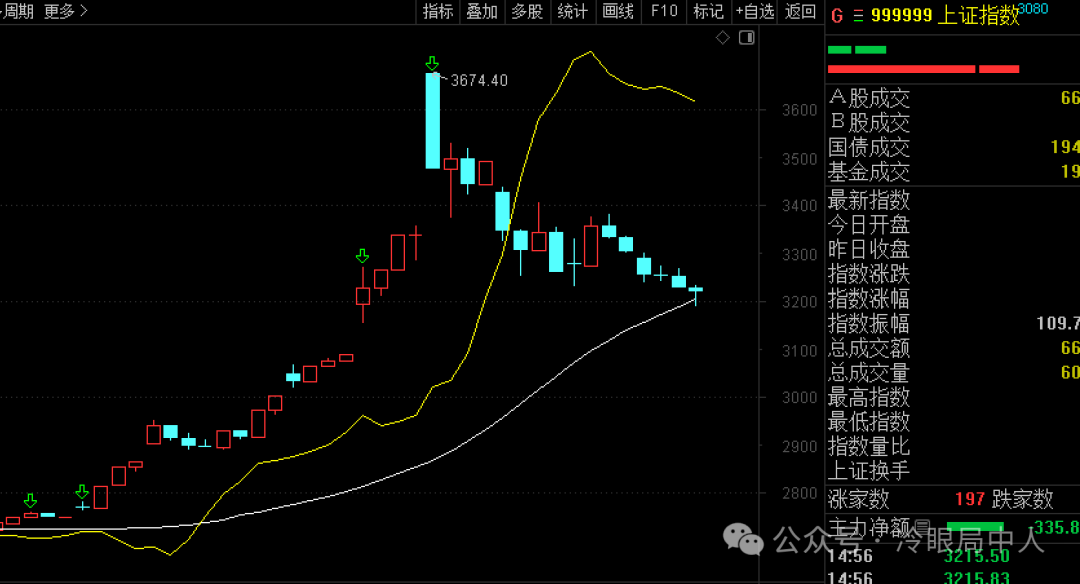

回到盘面上来,指数在上周走了一根高开低走的巨阴线,从明天开始的这周多空就将进入激烈的搏杀。多头绝不能再像上周那样,完全不抵抗便将3200和3100点整数关口拱手相送。而必须采取逐步震荡抵抗的方式,诱敌深入到3087缺口附近再伺机反击。

10月14日,A股上甘岭战役将正式打响。同日晚,央视一套黄金剧场,将播出大型献礼片《上甘岭》!9月27日的周线缺口就好比上甘岭一样,多空谁也输不起。要么赢,要么死。

三、指数简单与高级技术分析

这里先讲最简单的分析,周线走势是非常明显的,这里打破了自2021年以来的下降趋势,因此现在去回抽下降趋势线是很正常的事,大家不必惊慌。更何况这里还有一个那么大的周线跳空缺口,这个缺口被空头回补掉几乎是必然的事情,历史上周线跳空缺口几乎就没有能留住的。但是在3087缺口被回补后,指数绝不能再单边下跌,多头必须依托3000点的缺口支撑与空头展开白刃战。3000点就是多头的五圣山,谁丢了五圣山就要对中国股市的未来承担历史责任。

简而言之,下周开始上证指数将在3000-3200点一线反复震荡,多空将对深圳成指9795高地(著名的597.9高地倒过来)进行惨烈的反复争夺。

预计的结果是:10月下旬多头守住阵地开始战略反击,并于11月中下旬(上甘岭战役结束的时间)前,拉出双头甚至新高,解放军将红旗插上3600点高地后再全军撤退,在明年再走出蝴蝶展翅的美丽图形。

下面的高级技术分析,没有20年交易经验应该看不懂,留给极富经验和极具天赋的读者分享思路。你们看不懂也不用来问我,问了我也没有义务回答,给你们看已经是最大的无私分享了。

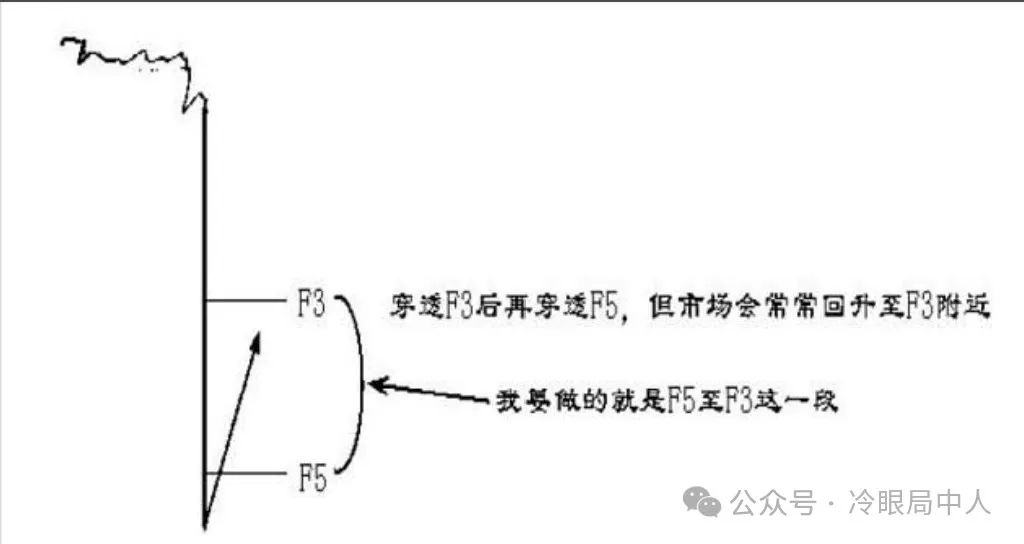

后期的交易应该是介于面包黄油信号与SOR交易之间,我个人更倾向于是一个SOR交易,但最终走势可能会略强。

在指数击穿F3跌向F5这一段的过程中,我采取的措施是保留底仓的同时不轻易加仓,而是通过买认购进行自杀性防御(周五收盘前我就买了1%的认购),这样做的好处是如果周末出了利好,不会踏空,周一高开甚至可以直接兑现认购,如没有利好甚至出了利空最多只会损失1%不到的资金。

上证指数目前已经击穿了F3进入了面包阶段,如果缩小周期可以看到在15和30分钟线上,指数的dynamic pressure的形态都呈现弱势,当时应该卖出。目前已经到了考验60分钟线的时候,下周一如果60分钟线还是这么羸弱,那么这里最终走SOR的概率就远远大于面包信号。

15分钟动态压力图

30分钟动态压力图

60分钟动态压力图

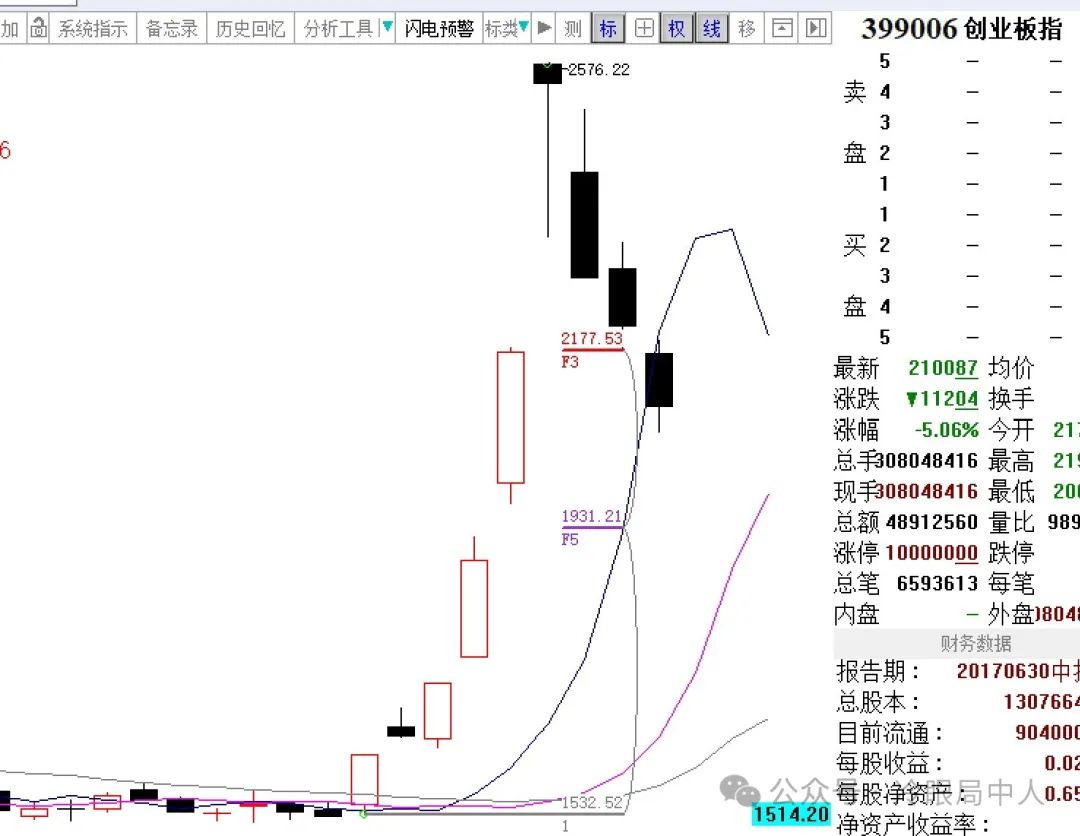

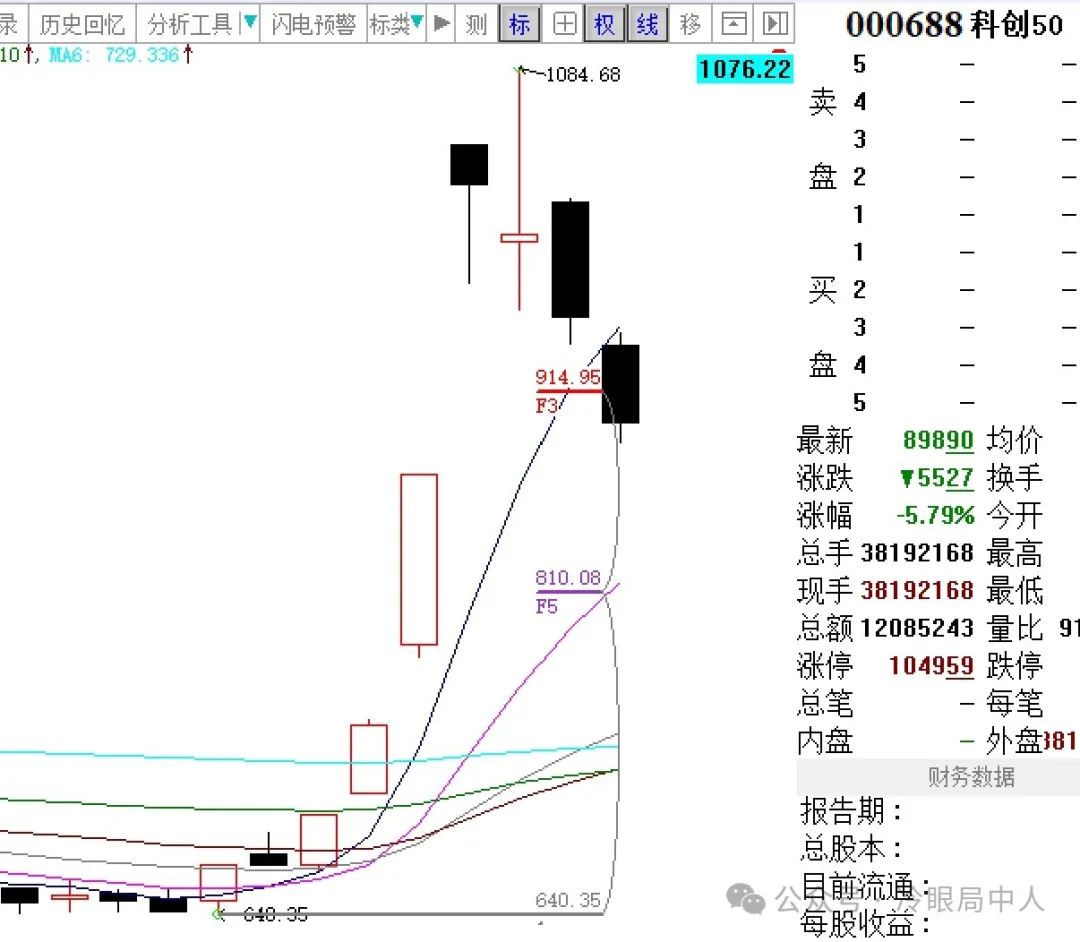

周一这里最常见的走势是高开低走,如果这么走了大家也不要过于悲观,如果高开居然高走了,后面还会反复震荡也不要过于亢奋。如果能不击穿3065走出面包信号,反弹目标位在3488以下不会太多。如果最终去了3000点,甚至瞬间击穿3000点,那么最终目标是在F3下方止盈,即目标是3300点或者8%的指数盈利止盈。因此做创业板或者科创50的反弹弹性会更大一些,这两个指数ETF分批低吸做个8-10%左右的反弹应该不难。

SOR交易是风险极大的交易(对于交易水平差和不懂止盈止损的人来说),但是又是一个实际交易中最常见到并且最容易赚钱的交易模式。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。