【配置经验】如何识别不同交易策略本身的风险与收益

作者:李明鸿好投学堂专栏作家

题图: 量策组合配置学 微信公众号

之前大家都在讲大类资产配置,这是对于大资金而言的一较为宽泛的提法,随着国内资产管理行业的持续深耕,对于绝大部分中小资金而言,目前更先进,更贴切,更前沿的说法应该是交易策略配置。

交易策略相对于大类资产而言,更能凸显出超额收益与波动风险的来源特征,因为大类资产是从资产的纯贝塔趋势角度与资产本身属性而言的,而交易策略还能从阿尔法超额收益角度与策略本身波动特征来满足更多资本需求。

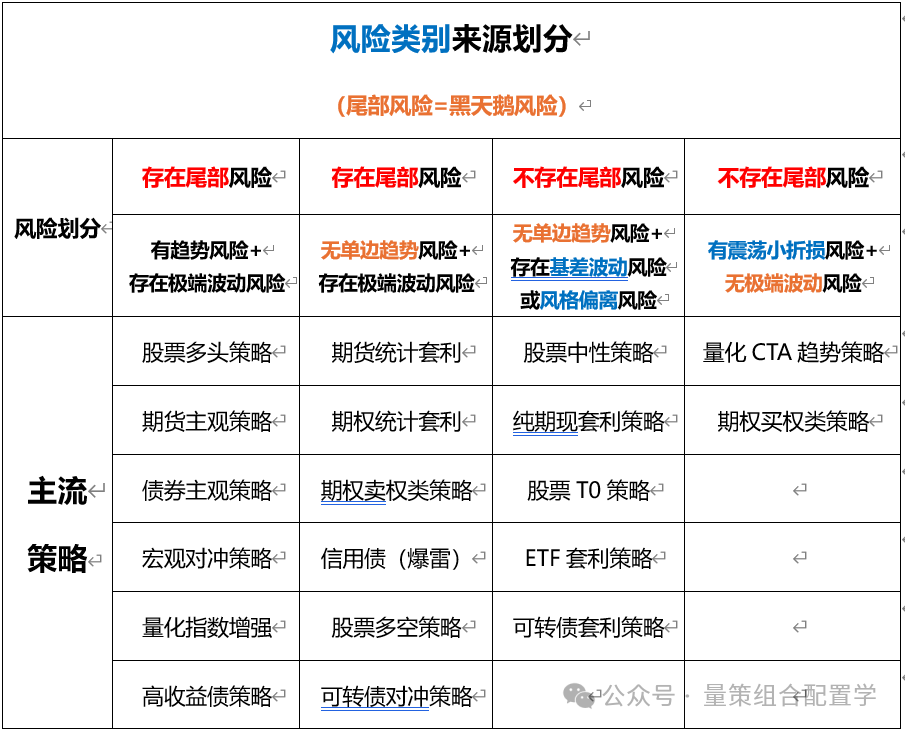

一、以风险类别划分交易策略

我们先从风险角度出发,划分出存在尾部风险与不存在尾部风险的交易策略进行划分,可以看到上图的左半边,皆为存在突发大回撤(面临尾部黑天鹅的风险)与极端波动风险的策略。

就是当发生预期外的重大事件或连锁反应会发生巨大波动导致可能出现极端亏损,包括像2008年的金融危机,2020年新冠疫情等。

其中有些是承担趋势方向风险的,包括股票多头策略,期货主观,债券主观策略,宏观对冲策略,量化指数指强策略等。而有些是不承担趋势方向的风险,包括期货期权统计套利,期权卖权相关,股票多空,可转债对冲等策略。

而在上图的右半边,虽然不存在尾部风险,但其中有一些承担着基差波动与风格偏离的风险,包括股票中性策略、纯期现套利策略、股票T0策略,ETF与可转债套利策略。

比如当市场风格呈现一边倒的格局,资金抱团到泡沫瓦解后的拐点时,会出现情绪上的疯狂,这种过于乐观或过于恐慌的情绪会使得市场出现非理性行为,使得基差或风格偏离合理均值,呈现与之前又完全相反的波动特征。

而另外的一些策略,虽无极端波动的风险,但在低波震荡,没有明显趋势的行情环境下,会面临持续的小折损,例如:量化CTA趋势策略,期权买权类策略等。

这些策略的极端趋势波动行情中,回报非常可观,同时不惧牛熊周期,也适合作为对冲其他承担尾部风险的主流趋势策略的配置标的,在大牛市或大熊市期间的表现与作用会更突出。

【备注说明】

把交易策略的风险收益源分得那么细,有啥用?简单来说,就是为了控波动,控回撤。

如果是大类资产配置,那波动就大了,即使是标准的4:6股债组合,其最大回撤也可能要近10%左右,明显满足不了一些机构资金对回撤波动的要求。

不少风险偏好很低的资本,要求资管机构所管理的资管产品,其最大极端回撤不得大于2-3%,甚至是小于1%,以至于传统的大类资产配置方法根本无法实现。

另外,从过往规律来看,70%-80%的时间是震荡行情,最多只有20-30%的时间是趋势行情,那传统的大类资产配置大部分只能赚取资产价格趋势波动的收益,那剩余的震荡行情,就比较浪费了;而不少交易策略的开发就是为了在震荡行情中能有比较稳定的回报而诞生的。

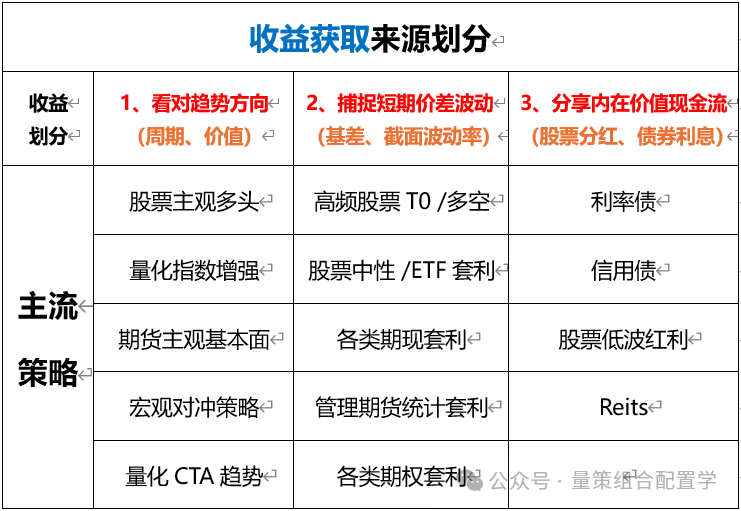

二、以收益来源划分交易策略

我们再从收益回报来源的角度看不同交易策略的特性:

有靠看对趋势方向获利的,

有靠捕捉短期波动价差的,

也有靠资产本身内在价值自带的现金流的。

1、一般主观趋势交易策略

都是承受较高风险,争取获取较高收益的,交易频率也相对更长些,主要依据时间序列数据的分析与判断来决策。包括价值投资,顺周期(美林时钟)投资等。

2、而不少偏高频的量化策略

以捕捉短期价差波动为主,通过横截面数据波动的历史规律变化(当然也会有部分时序)进行日内短线交易或套利对冲锁定价差收益。

包括各类主流的阿尔法策略(即绝对收益类策略),如高频股票t0,股票多空,股票中性策略,包括ETF套利策略,期货期权等衍生品套利策略。

【名词解释】

横截面数据是在同一时间,不同统计单位相同统计指标组成的数据列。与时序数据相比较,其区别在与组成数据列的各个数据的排列标准不同,时序数据是按时间顺序排列的,横截面数据是按照统计单位排列的。

3、更有策略本身内含现金流

比如利率债、信用债有利息分配;

高股息的低波红利股票策略有相对稳定的分红股息;

非标资产中的Reits有制度要求,至少需将项目的90%以上收益给投资人分红;

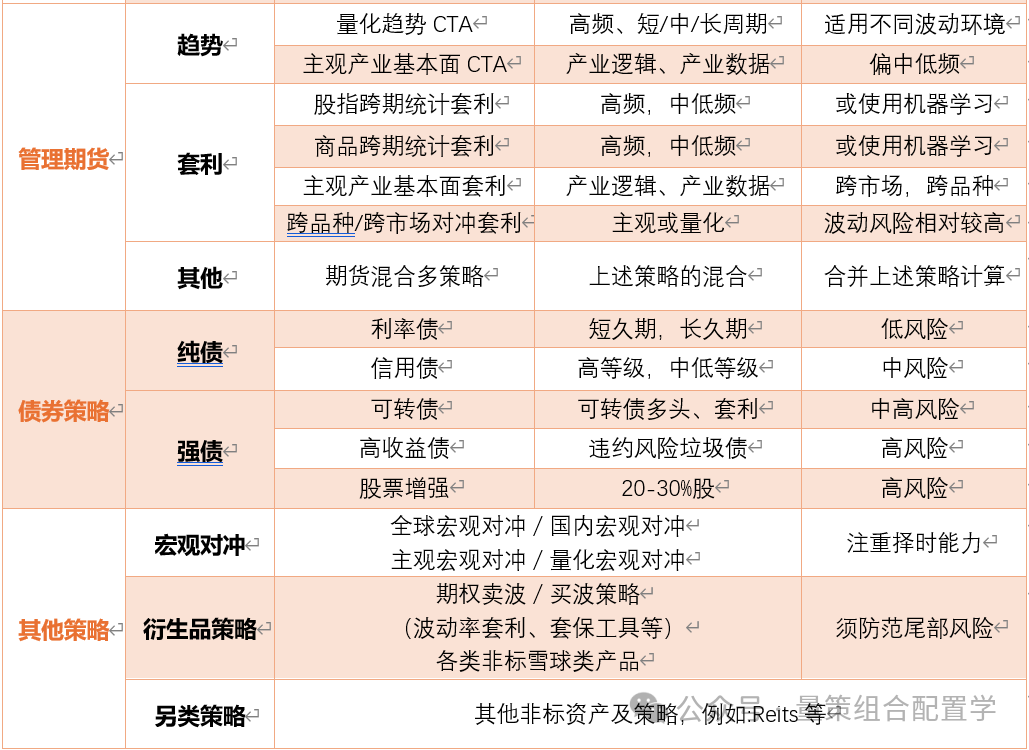

三、交易策略汇总一览

如上图,我们把交易策略分为三级,一级就是最上层的大类资产,包括股票、期货、债券,其他非标资产等;

二级就是在一级分类的基础上,根据各类策略的风险收益属性再粗略划分一层;

而三级是在二级划分的基础上,再根据交易方式,交易品种的不同再细分一层。

上图汇总的交易策略涵盖了大部分目前市场上公募与私募基金的主流策略,因为单纯的大类资产配置理念与方法,已无法满足投资者对财富管理的要求,需要资产管理行业提供更先进,更多元,具有更高性价比(较高的风险回报比)的资管产品。

在市场波动率快速提升的行情环境下,投资者易根据风险偏好与资金属性,选择相对适宜的交易策略进行配置,是选择胜率为先 VS 还是赔率为先,就看对市场与策略的匹配理解了。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。