财政前瞻

作者:任博宏觀論道

题图:任博宏觀論道微信公众号

编者荐语:

请移至新请移至新号《梧桐树智库》,本号后续只转载

以下文章来源于梧桐樹智庫 ,作者任庄主梧桐樹智庫.出戶方知是黃葉,更無一片在梧桐

导读:与其说是前瞻,倒不如说是一次期待。当然,既然是期待,那就有落空的可能性。

【正文】

目前10月12日(周六)财政部专场的国新办新闻发布会已经明确,市场在期待,但似乎又没那么期待,本文尝试对此进行讨论。

一、关于增量财政政策:目前市场流传的几个版本对比(两万亿是底线)

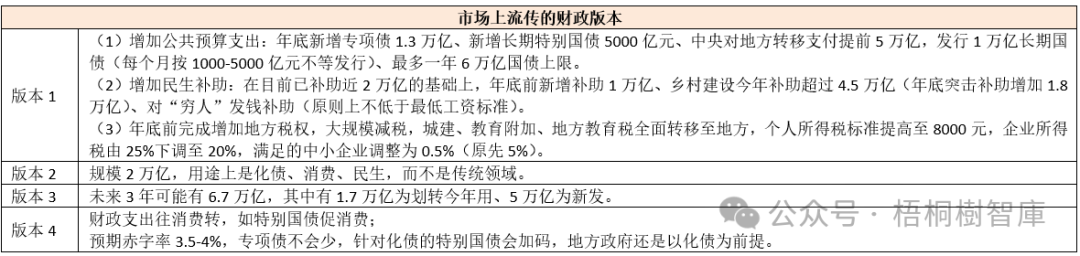

目前市场上流传的增量财政政策版本大致有四个,且相互之间的内容差异较大。其中,

(一)年内两万亿的财政刺激力度是基准线,也是市场的最低预期。其中,1万亿用于民生消费领域、另外1万亿则用于地方政府债务化解。

(二)虽然,“版本1”的内容较细,也比较系统,但大概率不会被证实,因为其提及的二部分内容不可能于今年年内全部完成,而且民生补助这块(向贫困家庭发放现金补贴)做起来难度比较大(当然我个人是认同这样做的)。

(三)相较而言,“版本2”比较靠谱,财政刺激的方向大概率是两个,一是化债,二是民生。毕竟2023年1.5万亿的特殊再融资债已经有实践,且效果不错,预计类似的工具今年还会推出,且后续若干年可能会持续。

(四)在3.5-4%的预期赤字率假设下(2024年的目标为3%),对应的赤字规模分别为4.67万亿和5.41万亿,较原定的4.06万亿目标分别高出0.61万亿和1.35万亿。

二、部分准官方人士给出的增量政策版本(力度较大)

除上述流传的四个版本外,部分准官方人士针对增量财政政策也给出了自己的建议,这些建议具有一定参考价值,但最终能落实到何种程度仍然存在不确定性。

(一)2024年9月21日(周六),国务院发展研究中心原副主任刘世锦在中国宏观经济论坛上提出“以发行超长期国债为主筹措资金,在1-2年时间内形成不低于10万亿的经济刺激规模,带动经济回归扩张性增长的轨道”。

(二)2024年10月1日(周二),华夏新供给经济学研究院创始院长、被称为“中南海问策”的贾康在接受澎湃新闻专访时称“现在加大国债规模筹资,安排到4万亿,甚至10万亿,也并算不夸张……2008年中国推出4万亿元一揽子政府投资经济刺激计划,相当于当时全国生产总值的十分之一以上,中国去年GDP已超126万亿元,但目前发债的规模在GDP中的占比不到1%……只要把公共部门负债机制运用好,这些并不会加重政府负担,因为长期和超长期国债有30年到50年的腾挪空间,非常值得利用”。

与此同时,贾康还指出,官方若决定在本季度调整赤字率,可能会从目前的3%到最高4%左右。实际上,2023年10月,中国便极为罕见地将财政赤字率上调到3.88%。

(三)2024年10月8日,四川省政府召开党组(扩大)会议明确提出“对超长期特别国债、提前下达明年中央预算内投资计划等政策,要强化项目包装储备,做深做实前期工作,努力争取更多份额更大支持”。这意味着,超长期特别国债和提前下达中央预算内投资计划是基本已经确定的财政政策。

三、究竟需要多大的财政力度?

(一)笔者曾在《新一轮财税体制改革的逻辑和路径探讨》一文中指出,如果假设每年的财政支出增速保持在和GDP增速相当的水平上的话,则会发现地方第一本账的缺口便已超过2万亿。也即,支出刚性、收入不足以及第二本账萎缩等因素共同导致地方财政收支缺口比2018年扩大了了5万亿左右,而这还没考虑隐性债务的偿付压力。

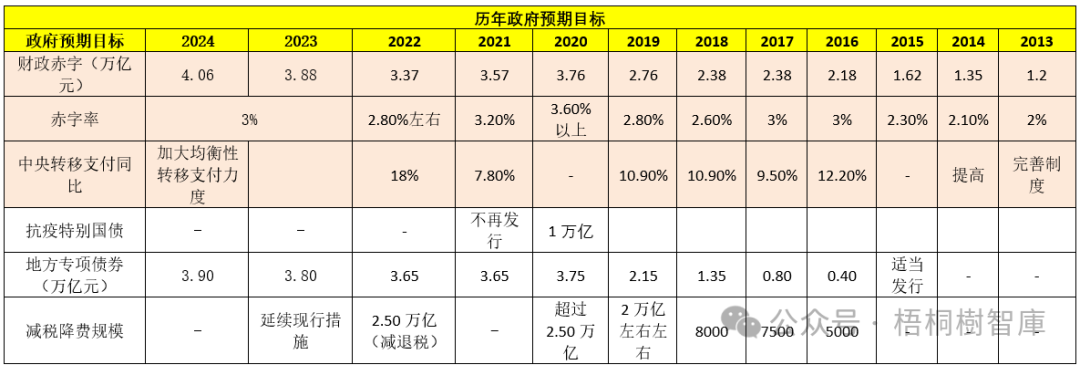

(二)考虑到2018年与2024年的财政赤字规模分别为2.38万亿和4.06万亿,仅增加1.68万亿,和5万亿左右的体量相比缺口达3.32万亿。因此,为缓解地方财政收支压力,至少需要3万亿以上的新增财政力度,而如果考虑地方隐性债务的话,则数据难以想象。

四、结语

(一)当前经济下行压力较大已是共识,且已也得到决策层的认可,这大概也是政策转向的主要背景,当然也是近期频繁召开会议的主要原因。毕竟,经济基本面下行叠加通缩困局会对财政收入产生较大冲击,并反过来放大财政收支压力,很容易产生连锁反应。

(二)虽然市场目前对大力度的财政政策抱有较高期待,但这是有客观依据的。特别是,一个很容易形成的共识是,如果现在不加大力度缓释风险,则会导致后续救市救经济的成本更高,“盯紧看好宝贵的财政资金”这一原则不能成为化解危局的障碍。

(三)前面已经指出,若赤字率由3%提升至4%,则赤字规模相应增加1.35万亿,但这个体量仍然不能达到市场预期的两万亿基准线。故从这个角度来说,4%的赤字率即便实行,也需要配合其它政策推进,否则力度仍显偏低。

(四)如果本轮财政刺激力度高于2万亿这一底线规模,则意味着将有超过新赤字规模(5.41万亿)的财政支出将通过其它方式来支撑,如提前支出2025年部分。

(四)有一种办法是通过增发超长期特别国债来规避赤字的问题。2024年政府工作报告已经指出,从2024年开始拟连续几年发行超长期特别国债,且2024年先发行1万亿。考虑到超长期特别国债被纳入中央财政的第二本账(即不列入赤字),意味着可以将计划于明年发行的1万亿超长期特别国债挪到今年来发,以增加财政支出力度。

同时,纳入第二本账的地方专项债也可以参考类似做法推进。也即,从用途上来讲,增发的地方专项债用于解决地方债务问题,增发的特别国债则用于解决民生消费等问题。

(五)总之,现在看来有力度的增量财政政策路径基本是,

1、在不影响赤字率的情况下,通过增发超长期特别国债和地方专项债来解决民生和地方政府债务的问题,同时扩大地方专项债的领域和用作资本金的范围。预估这部分的基准体量在1-2万亿之间。

2、将赤字率提升至4%,通过增发长期限普通国债来解决地方财政压力等其它问题,这部分的体量大致在1万亿左右(不会超过1.35万亿)。

3、提前下达中央预算内投资计划(2024年中央预算内投资拟安排7000亿元)。

4、将中央汇金等特定主体的利润集中划转至今年使用,体量不太好估。截至今年上半年中央汇金的累计未分配利润余额为5.22万亿,2020-2023年中央汇金实现的净利润分别为5032亿元、5493亿元、5388亿元和5647亿元。

(六)最后仍然需要说明的是,9月26日的政治局会议的提法是“要加大财政货币政策逆周期调节力度,保证必要的财政支出”,其中的关键在于“必要”二字。因为从这两个字的角度来说,我们上面的预估是偏乐观的。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。