本文内容对合格投资者开放,观看转发视为您同意和了解以下要求。

私募基金的合格投资者,是指具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100万元,并且符合这些相关标准的单位和个人:

(一)净资产不低于1000万元的单位;

(二)金融资产不低于500万元或者最近三年个人年均收入不低于50万元的个人

最近生活和工作没有做到很好的平衡,今天是我一个重要的日子,但是太用力工作,导致我完全忘了,而不平衡的结果是红星菜馆也已经五天没有更新了。

希望大家都更关注自己的生活和身边的亲人、朋友,投资不是一件必须要时刻触达信息的事情,简单和平和更有利于最终结果的达成。

这一周的尽调频次很高,也完成了一些质量很高的路演分享,但今天的内容会有更高的质量,全文4200字,阅读会比较痛苦,但一定让你有收获,是我最近最满意的。

灵感来源于前天晚上3点翻看李蓓在14年的金牛奖时刻的演讲,以及今天与一位全球投资的自营FOF朋友的简单讨论。

今天我来分享一下你所不知道的宏观策略,开门见山的结论是:私募宏观策略里做得比较好的管理人,目前低配股票的比例很高,观点基本上同步了。

01

什么是宏观策略,都有谁在做?

宏观策略事实上分成两类,老派的以索罗斯的量子基金为代表,又叫主动宏观,新派的以桥水基金的旗舰全天候产品为代表,又叫被动宏观。

前者以超常的基金经理嗅觉为基础,在不同的投资品种间下注,很少关注个券的走势,往往下注整个资产包,电影大空头中做过非常详细的过程影像化,复刻了约翰·保尔森在下注次贷危机时的光辉时刻。

后者以“系统化”的金融工程和低相关性为基础,争取在不同的资产包之间取得平衡的配置效果,以不变应万变。

受制于国内衍生品数量的不足,以及关键的外汇等资产包等无法交易,事实上国内的宏观策略和国际主流基金的打法是不太相同的,国内非常难实现宏观策略的完美运行,尤其是全天候。

所以导致我们国内的宏观策略基本上形成了以下策略结构:

(来源:探普学堂)

上图整理得很好,有三个实战中的延伸:

1)产业贝塔的研究中消费和需求的变量研究是比较繁琐的,很难搞清楚真实的变量,传递过来很多时候也晚了,这导致还是主要研究供给的变化,涉及到股票就是流动性+估值为主,涉及到商品,就是上游材料的供给有没有短缺,面比较窄,往往让基金经理在巷子里打转;

2)现金和债券的资产配置对很多管理人来说是没有太大价值的,国债期货可能能使用一下,除了乐瑞这种债券出身的管理人,真的在债券上进行深挖精力不足,所以还是股票+商品,而股票中公司的选择不够深入,所以只能下注风格,比如某类股票风格,典型的是之前半夏超配中证500,但公募目前发行的工具化ETF广度不够,管理人又是掣肘无比,最后很多人搞来搞去又搞成了CTA;

3)国内管理人目前对冲手法简单,对冲思路不足,导致单一方向的下注频发。

总结来说,方向窄、工具少、方向单一,是国内宏观策略的大弊端。

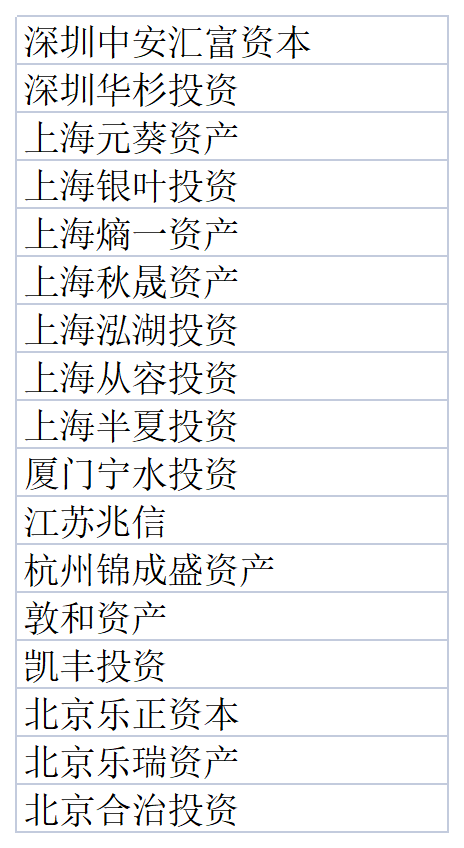

在这些弊端下,国内真正在做宏观策略的管理人为数稀少,根据火富牛归类,所有管理人有96家,但如果砍掉5亿以下的小微管理人,再删除一些已经不公开发行宏观产品的管理人,根究红星菜馆统计,只剩下十七家,他们分别是:

(来源火富牛,按照首字母排序)

其中既有几百亿的超大管理人,也有规模刚刚5亿出头的管理人,对比股票多头类庞大的选择来说,显得非常淡薄,但好在,我们能做一些非常有趣的统计。

02

宏观策略的历史效果如何?

这里我就不拿排排的宏观策略指数和火富牛的精选宏观指数来展示了,既然已经把所有的重要样本都选出,那我们就从这十七家私募管理人中进行观察。

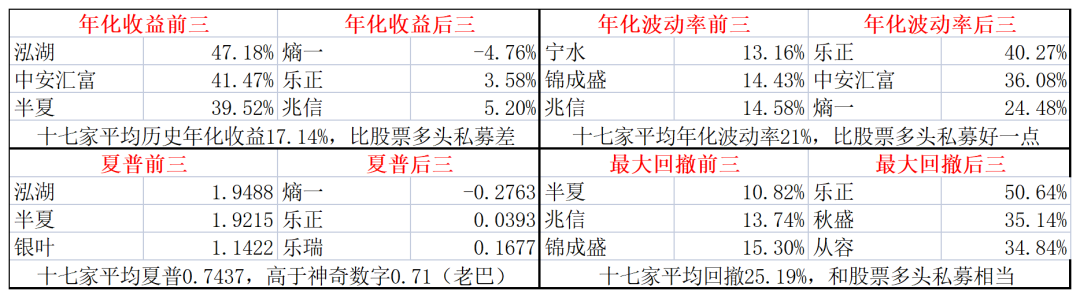

1)关键指标谁好谁坏;

最简单的指标视角,是过去策略的效果陈述展示,不代表未来,但可以进行淘汰:

(数据来源:火富牛)

A)收益和风险的匹配程度不高,内部良莠不齐;

在十七家五亿规模以上私募宏观策略中,有的像锦成盛,表现出低波低回撤低收益的特性,前后一致;有的像乐正,表现出高波动高回撤低收益的特性,很浮夸;有的像半夏,各项数据都很出彩;有的像中安汇富,用比较高的波动率交换了更高的收益率;有的像泓湖,在非常高的夏普中跑出很高的收益....

宏观策略的复杂构成在这些数据中体现得淋漓尽致,除了全方位领先的半夏之外,很难能看到风险很低收益很高的历史净值,那么问题来了,半夏目前的超级状态是否能继续保持?

总体上来说,私募宏观策略表现出收益和风险的不匹配特征,除了最好的头部几家管理人,都不是很理想。

B)数据趋近股票多头,没有明显的优劣势;

在十七家五亿规模以上私募宏观策略中,平均下来的结果和股票多头私募差不多,收益更差一些,但净值也更平稳,也因此创造了更好的夏普。

不过夏普好的程度有限,表中的神奇数据0.71是巴菲特的超长期业绩表现的夏普比率,时间越长规模越大,优秀的基金产品会不断趋近这个数值,很难长期战胜,强力的富国天惠等公募明星基金产品基本在0.67附近。

同时仅有9家夏普高于了0.71,比例为52%,约一半,也就是说:虽然私募宏观策略群体的择时和资产选择起到了更好的投资效果,但这个结论仅限于头部少数管理人,他们拉高了行业平均。

C)平均最长不创新高时间为394天;

这代表在历史上,买入这十七家五亿规模以上私募宏观策略,最差的情况下,可以亏1年时间的钱。

这项数据可比私募股票多头好多了。

2)指数曲线情况;

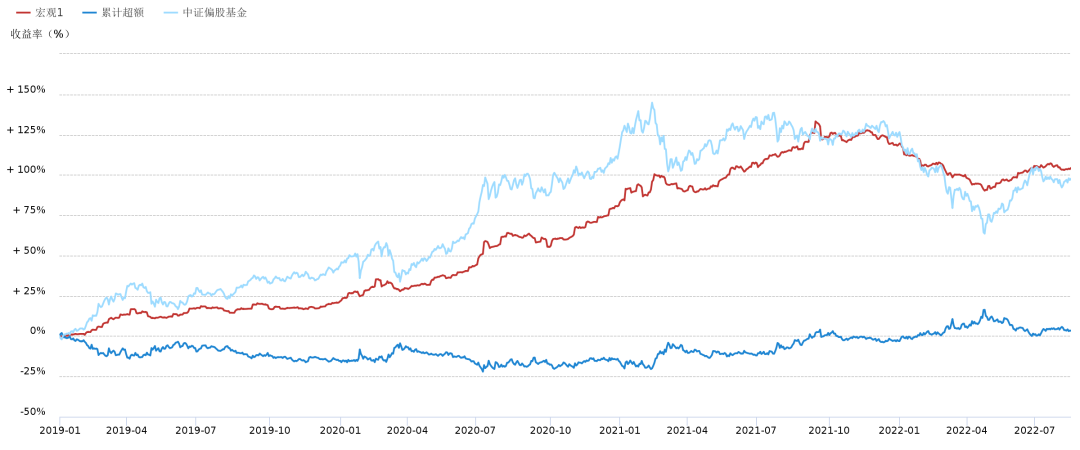

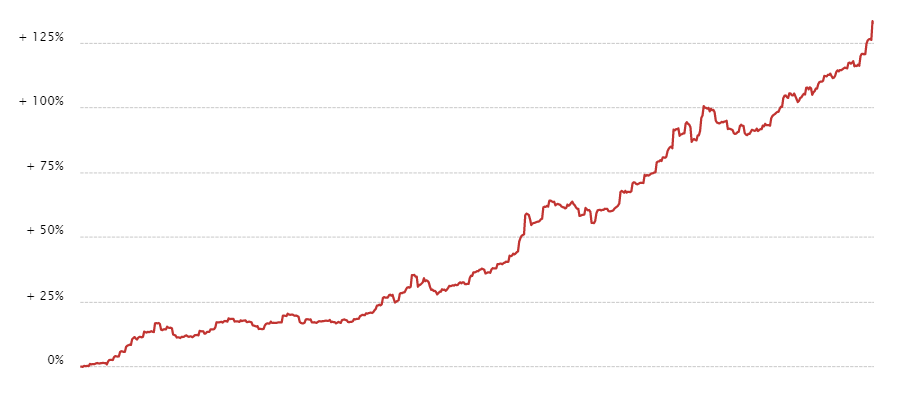

要观察一个群体的情况,很重要的一件事就是绘制指数曲线,当我把这十七家五亿规模以上私募宏观策略按照平均分配的金额做成一个组合,他的历史表现情况就一目了然了:

(回测数据来源:火富牛,红色为十七家五亿规模以上私募宏观策略指数)

这个对比图中有几个要点需要拆出来,有一定惊喜:

A)2021年9月份之前,十七家宏观策略的组合达成了3.31的夏普(同期偏股的两倍)这个夏普数值延续近两年,这个已经比不少量化指增管理人回测的因子收益夏普都高了,非常恐怖的效果;同时,在这个区间内最大回撤仅有5.6%,同期偏股基金是17.42%。我把这个时间段的组合净值放出来,让人非常爽快....

B)2021年9月份之后,十七家宏观策略的组合没有延续强势,也没有摆脱股市的下跌,贡献了负收益,但恰恰是在这个时候,对比偏股基金的超额才表现出来,4月反弹之后,又落下去了。原因很简单,宏观策略满仓股票的时间少,长期回报当然低于偏股基金

预计以上两个现象会持续延续下去,宏观策略组贡献很好的夏普,但每隔几年跑不赢股票,累积下去的收益率差距会比较大。

C)月度胜率很高:

43个自然月份中,83.7%的月份正收益。

其实在十七家管理人中,达到83.7%月胜率的管理人寥寥无几,为什么搭配起来做成的指数效果就这么好呢?

03

宏观策略之间的低相关性

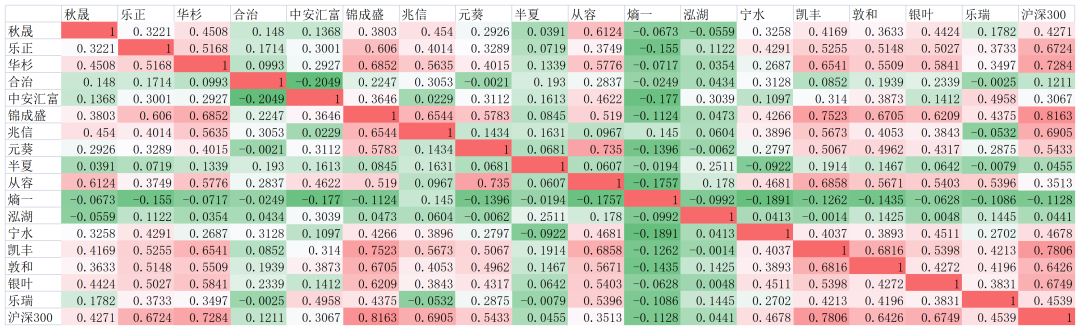

前面说了,宏观策略由于涉及的判断分歧点众多,而且是基于非常模糊的宏观数据,变化也很多,所以导致大家做出的决策很难相同,在基金净值上就体现出了很好的低相关特征:

(数据来源:红星菜馆手动统计,图片比较大,双击打开)

怎么体现出策略上彼此之间的低相关呢?

1)有和沪深300联系比较紧密的(高于0.7比例17%),有和沪深300关系不紧密的,(低于等于0.3比例29%),头尾之间的数值差距很大;

2)十七家管理人互相之间的平均相关性0.31,同上,关系不紧密。

其中,和股市关系不大、和大家关系也不大,但业绩效果很高的三家管理人,我称之为御三家吧,代表目前国内私募宏观策略的标杆水准:中安汇富、泓湖、半夏。如果不考虑股票的联系程度,凯丰加上就是四家,比较有代表性。

扯远了,说回来。为什么十七家私募宏观策略组合在一起能起到远超单只的效果,就是因为他们之间彼此低相关,所以形成了更好的组合,这就是基金组合和指数化的作用。

04

他们目前的趋同观点

聊完私募宏观策略彼此之间的差异,说一个这两天发现的特点。

他们正在逐渐贡献趋同观点:减配股票。

一个最显眼的数据是与沪深300的平均相关性从一年前的40%下降到了最近一个月的20%,可以简单理解成十七家私募宏观策略的平均股票配置比例腰斩。

但是细节上有所不同:

1)调仓变化动静最大的是(按顺序):

凯丰、中安汇富、敦和,从净值上看,目前他们可能几乎没有股票持仓;

2)调仓变化动静最小的是(按顺序):

半夏、元葵、宁水,从净值上看,目前他们可能没有太大的变化;

3)其中有比较大股票加仓动作的是(按顺序):

泓湖、银叶、兆信,从净值上看,目前他们可能在默默加仓。

但整体的减配股票是事实上在发生的。

我采集到了敦和徐小庆的近期下半年展望全文,他管理的基金产品明显在减仓股票,他的原话有一定代表性:

“牛市行情(如2019年)的可能性也比较小,因为现在国内外需求无法形成共振.......整个股票市场向上和向下的弹性都不太充分.......加息周期和缩表周期 都仍没有结束,所以总体还是要有一颗谨慎的心态......在滞胀状态下,股债 都很难获得正收益,只有商品相对表现较好.......70年代滞胀时期,商品和股票的表现如何?股票一直很弱,所有商品的表现都 比股票好,表现最好的是原油,其次是黄金、铜、大豆。”

这可能是目前十七家私募宏观策略从仓位上正在逐渐形成的平均认知,是这群主要工作就是择时、择资产的管理人目前正在做的平均决策。

05

他们的平均决策是正确的吗?要跟随吗?

他们在历史上的择时产生了平均更好的投资结果,但仅限于少数几个管理人,他们的平均决策有跟随价值。

但这里涉及主动宏观和被动宏观的选择问题。

用今天我和文中开头提到的朋友闲聊过程来评论:

“目前局势的不确定性是非常明显的,选择减配股票肯定能降低发生极端风险的概率,让自己的资产组合更平稳;但我是被动宏观派,我知道事件会过去,并且涉及我什么时候买回来的二次择时问题,毕竟现在股票是便宜的。你没有错,我也不会有错。”

这就是我的观点和态度,这批宏观策略目前的平均选择没有错,他们未来的风险会降低;现在高仓位的股票多头策略的选择也没有错,他们未来的收益会更高。

这取决你在投资中真正想要什么。

今天的内容比较复杂,但却不够深入,希望过程中的数据视角对你有一定启发,整体上来说,国内的私募宏观策略挑选起来非常容易,池子很少。

我们近期会多关注一些宏观管理人,争取近期做一次观点的分享。

本文来自微信公众号“红星菜馆”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。