【配置参考】股票指增与多头大涨,股指期货策略意外超强,中性策略承压,节后怎么看?

作者:李明鸿

题图: 量策组合配置学微信公众号

量策组合配置——

专注“基金配置”研究与买方投顾咨询服务

摘要

这两天国内股指期货异常升水,平均升水约3-5%之间,预示市场认为短期A股还有至少3-5个点的上升幅度可能,不过节后要看十一黄金周的消费数据,如果符合预期或强于预期,则股市依旧能够相对强势,反之,可能会有所调整。

按过往十一假期后的A股市场,其平均的胜率是82%,但本轮节前已上涨较快且反弹力度较高,节后的不确定性相对提升。

国内证券市场与策略周报

(2024年9月28日)

一、宏观数据与政策(基本全是利多)

宏观

1、巨量宽松政策:表明政府认识到了消除通缩风险以及支持经济增长如期实现今年5%增长目标的紧迫性。

2、潘功胜:平准基金正在研究

3、彭博:中国考虑向大型银行注入约1万亿元的资本

4、路透:消息人士称中国将发行2万亿特别主权债券以提振经济

5、中国央行重启14天期逆回购 中标利率下调至1.85%,此前为1.95%。

6、中国央行开展3000亿元一年期MLF操作 利率下调30基点至2.0%

7、中国央行宣布9月27日降准0.5个百分点、七天期逆回购利率降20BP(已落地)

8、中共中央政治局会议:加力推出增量政策、实施有力度的降息、促进房地产止跌回稳

会议强调,要加大财政货币政策逆周期调节力度,保证必要的财政支出,要发行使用好超长期特别国债和地方政府专项债,更好发挥政府投资带动作用。

要降低存款准备金率,实施有力度的降息。要促进房地产市场止跌回稳。要努力提振资本市场,大力引导中长期资金入市,打通社保、保险、理财等资金入市堵点。

9、A股首部市值管理指引将出台,指数成份股、破净股“责任大”

10、证监会公布“并购六条”:明确支持跨行业并购 允许收购未盈利资产

11、首个“中字头”长期资金入市文件发布,以推动投资规模和比例明显提升为目标

12、国家金融监督管理总局:将金融资产投资公司股权投资试点范围扩大至18个城市

13、中共中央、国务院:促进劳动报酬合理增长,加强对企业工资收入分配的宏观指导

14、高基数影响下 8月规模以上工业企业利润同比下降17.8%(利空)

来源:wind

二、市场热点

1、A股狂飙,外资涌入

2、私募量化中性策略部分产品触发强平风险

3、期权交易者在中国股市刺激政策后大量押注反弹

4、汇率“破七进六”

5、降存量房贷、取消限购在路上

小结:

1、国内外流动性同时转好,内强外弱格局预计还会持续一段时间,A股这波反弹有望持续2-3月。

2、按历史十一假期后的A股市场,平均胜率是82%,但本轮节前已上涨较快且反弹力度较高,节后的不确定性相对提升,但中长期相对乐观。

3、美联储降息速度与力度有望超预期,有利于海外资金加速回流中国。

4、暂时经济基本面是不好的,不过市场对未来的信心是相对乐观的。

大类资产表现

股票市场

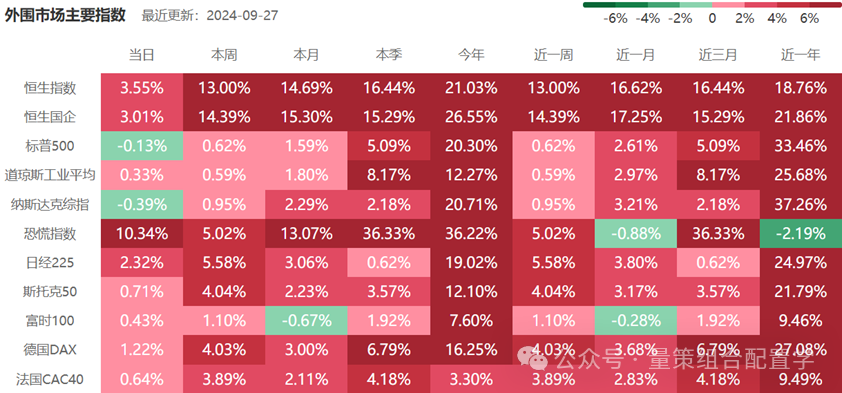

1、全球股市

来源:Datayes

在内地政策支持下,港股本周同样暴涨,恒生科技指数涨逾20%,而欧美股市中,美股相对最弱。

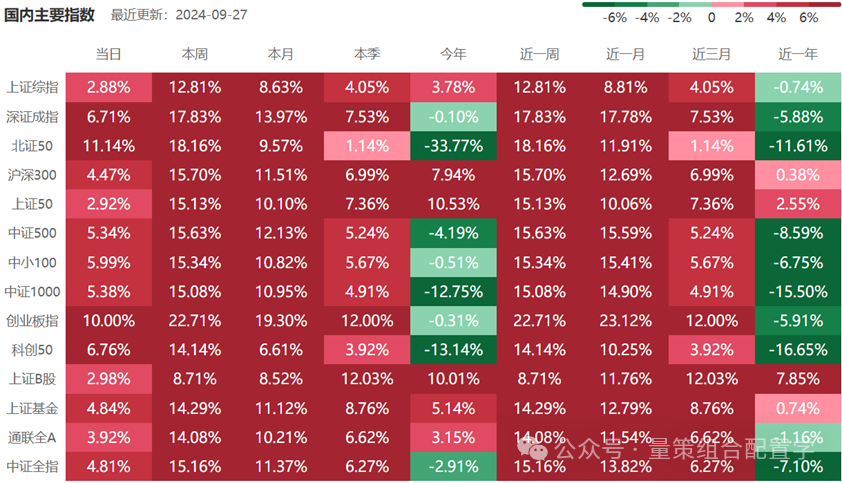

2、国内股市

来源:Datayes

在超预期巨量宽松政策的影响下,内外资齐齐回流股市,A股本周反弹暴涨,主要宽指均实现两位数暴涨,其中创业板本周涨幅达到了22.71%,周五单日暴涨10%创造历史!

9月意外召开政治局会议,对经济形势的定调和政策出台急切都非常明确。包括外资在内的机构都认为,这一举措是史无前例的,叠加A股的低估值,修复行情将持续一段时间。

1)行业板块热点

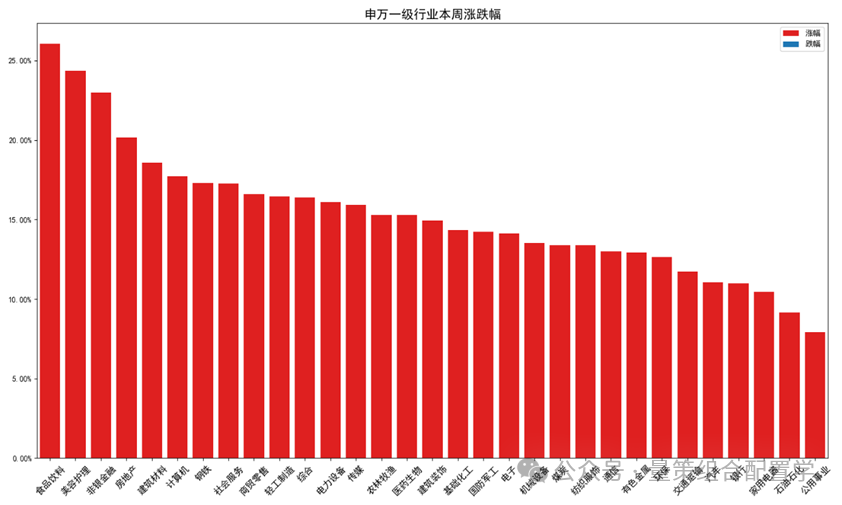

本周食品饮料、美容护理、非银金融领涨,涨幅分别为26.06%、24.37%、23.00%。

来源:Datayes

对十一长假的消费回暖,市场有着更高的期待,故本周表现相对最强。

2)主力资金

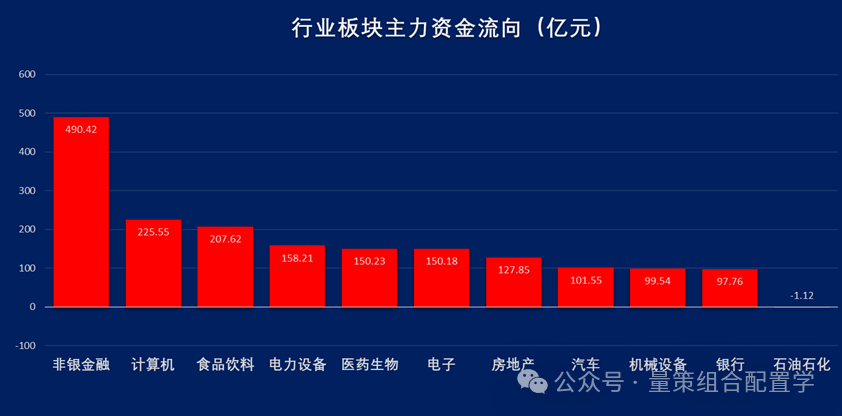

本周主力资金本周净流入2650.32亿元。

3)行业资金动向

本周主力资金净流入最多的行业TOP3分别为非银金融(490.42亿元)、计算机(225.55亿元)、食品饮料(207.62亿元);

本周主力资金净流出最多的行业TOP1分别为石油石化(-1.22亿元)。

来源:Datayes

非银金融受益于熊转牛的预期,一般是牛市初期的先锋队。

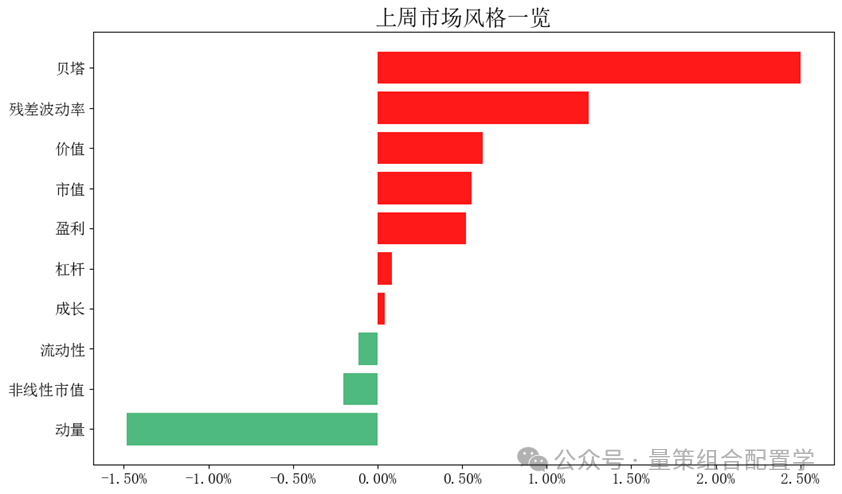

4)市场风格偏好

9月23日-9月29日当周市场风格偏好高贝塔个股&高残差波动率个股;

来源:Datayes

来源:Datayes

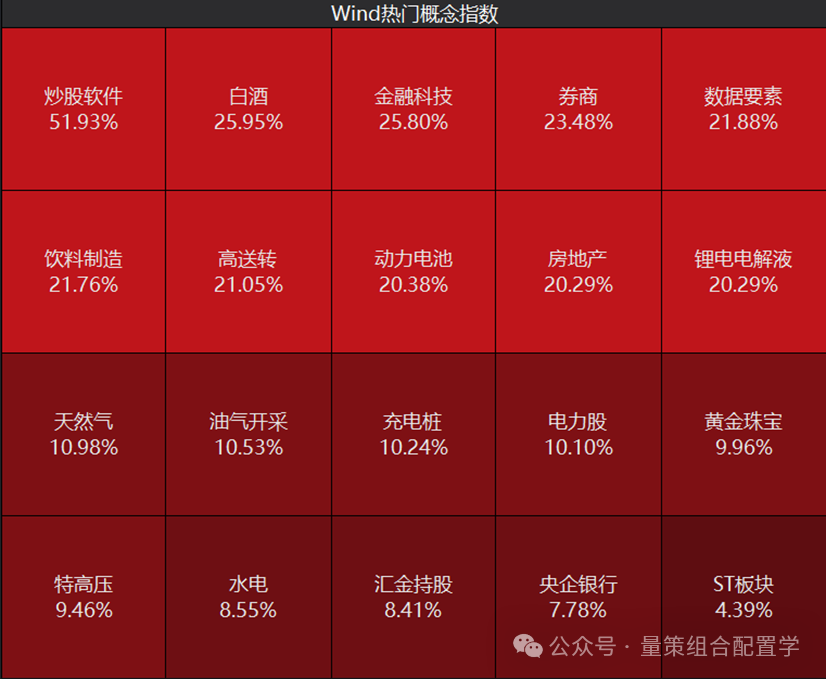

5)热门概念指数

来源:wind

本周红利板块上涨最少,创业板上涨最多。

市场风格从红利板块明显调整到核心资产上,预示资本对后市经济复苏相对乐观,但还没达到绝对乐观的程度。

债券市场

9月第四周,国内宏观政策加码集中落地,提振市场预期,工业价格普遍上涨,实际需求增量在国庆节前释放有限,后续建议重点聚焦“银十”表现。

本周二央行宣布降准降息并于周五落地,资金面转松,资金价格下行明显。

同时本周央行累计进行14611亿元逆回购和3000亿元MLF操作,当周共有18024亿元逆回购到期,累计净回笼413亿元。

但是债市在稳增长政策出台并超出市场预期的情况下,止盈需求明显增长,周二开始债市出现大幅调整,周三虽有回落.

但是周四周五在风险偏好继续回升的情况下,债市再度大幅走弱,全周来看,10年期国债收益率上行13bp至2.17%,30年国债收益率上行20bp至2.35%。

来源:wind

二级市场方面,信用债跟随利率债调整,周五更为明显,或受到资管产品赎回的影响。

整体表现弱于基准利率,导致信用利差全面走扩。从历史分位数来看,目前1年期信用利差在历史10-30%分位数左右,3-5年在5-20%分位数左右。

具体需求方面来看,本周理财开始回表,规模减少3900亿元左右。

当前股债跷跷板效应的持续性还有待观察。当PMI同比回升时,股容易跑赢债,即跷跷板效应明显。当央行短端政策利率降息时,容易出现股债双牛行情。因而本轮权益能否持续跑赢债市,还需要观察后续经济基本面的修复情况。

当前债市不必过于悲观,债市已经基本定价了财政预算内加力的预期,后续债市进一步的大幅调整,需要地方预算外配套融资的推动,而这在短期内落地的概率并不高。

截至今年9月27日,10年期国债高于2.15%、30年国债高于2.3%,无论胜率还是赔率均较高,可关注其交易机会。

风险提示

1、财政发力超预期;

2、理财赎回产生负反馈;

3、数据统计误差或有遗漏。

综合来看,短期债市基本面风险相对较小,而流动性风险相对较大。

商品市场

来源:wind

本周能源期货最弱,黑色与建材受政策刺激,相对最强。

本周市场特征

1)大类资产:受刺激政策影响,股债反转,期货跟随股票继续反弹。

2)交易策略:权益类多头策略表现良好,而对冲套利类明显承压,股票市场中性策略,衍生品套利策略本周表现不佳。

3)基金表现:

主动权益基金:样本内全市场主动权益基金平均回报11.70%,收益表现较优的基金大多重仓了港股以及食品饮料、电力设备及新能源、房地产等行业;对于行业主题型基金,消费基金表现领先,金融地产板块也表现较好。

债券型基金:本周债市下跌,短债基金收益均值为-0.05%,中长债基金收益均值为-0.22%;含权债基平均正收益;可转债市场上行,可转债基金平均正收益。

量化基金:样本内所有的量化基金本周平均回报为12.47%,平均表现相对较好的细分类别为行业量化和其他指数增强基金。

QDII及REITs基金:统计区间内偏股型、指数型、另类型QDII平均上涨3.82%、4.64%、1.22%,债券型QDII平均下跌0.84%。本周REITs平均上涨0.82%。

1、看好相对震荡性与价值性的策略:

(1)AH股:中概股、港股、A股核心资产,偏低估的成长风格,偏困境反转的行业,受国内强有利组合拳刺激政策的出台,市场出现明显的beta反弹行情。

不过短期反弹较快,技术面上与博弈面上节后可能会有小幅调整的需要。

另相对看好短期承压的股票中性策略与期现套利策略,如果近期基差再持续扩大3-4个点,则参与这些策略会有非常高的安全边际与相对确定性的收益。

(2)可转债:可转债量化指增,短期反弹较快,可逢低再介入。

(3)期货:整体趋势不明,基本面定价相对偏多,主观基本面可能会更好一些,短期商品呈现内强外弱的特点,股指期货波动机会更多。

(4)债券:中资美元债,欧美国债等海外经济衰退下的投资机会,短期已基本兑现一波收益,要把握交易节奏。

2、相对看淡的策略:

(1)国内长久期利率债

在宏观经济基本面真正好转前,债市调整的幅度可能相对有限,但预估Q4债券资产的风险大,核心关注与债券负相关的PMI与PPI走势,短期利率债更多面临的是流动性风险,而不是基本面风险。

主要风险点

国内方面

这两天国内股指期货异常升水,平均升水约3-5%之间,预示市场认为短期A股还有至少3-5个点的上升幅度可能,不过节后要看十一黄金周的消费数据,如果符合预期或强于预期,则股市依旧能够相对强势,反之,可能会有所调整。

来源:wind

海外方面

以巴问题局势持续恶化,是否会对全球化产业链有较大的影响,间接影响国内出口表现。

另外,欧美的关税博弈是否还会进一步的扩大范围,全球贸易保护主义是否会扩大,对中国的出口是个挑战。

【结论】

上周提到8月M1-M2走阔,宏观数据加速走弱,经济牛启动还需时间出清,暂且只能期待政策刺激或政策改革牛,需要逆周期的政策、体制机制改革等实质利好措施来逐步改善市场信心与风险偏好。

而本周集中的组合拳政策极大的改善了市场信心与风险偏好,未来视是否还有新的刺激政策出台来增强市场信心,以及是否短期经济基本面数据能跟上,以促使更多的资金回流国内市场。(完)

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。