政策转向对市场的影响分析

作者:任博宏觀論道

题图:任博宏觀論道

导读:一定程度上可参照2022年11月疫情突然放开。

【正文】

本文聚焦本次政策转向及其对市场的影响。

一、关于政策转向

(一)可参照2022年11月疫情政策突然放开

老实说,这次政策的突然转向很多人没有准备好,也没有预期到。实际上就过去的经验来看,可以参照2022年11月疫情政策突然放开。2022年11月11日,国务院应对新型冠状病毒肺炎疫情联防联控机制综合组发布《关于进一步优化新冠肺炎疫情防控措施 科学精准做好防控工作的通知》,标志着疫情政策开始全面放开,此后市场行情在情绪的主导之下一直延续至2023年4月,直至遭受到“弱现实”的冲击。

除疫情政策突然放开这一参照基准外,还可以参照鲍威尔今年从以往的“慢鹰”突然转向“猛鸽”这一事件找到影子。例如,本次美联储大幅降息50BP而非25BP,便基本在市场预期之外,故如此大力度的转向在过去几年是可以找到痕迹的。

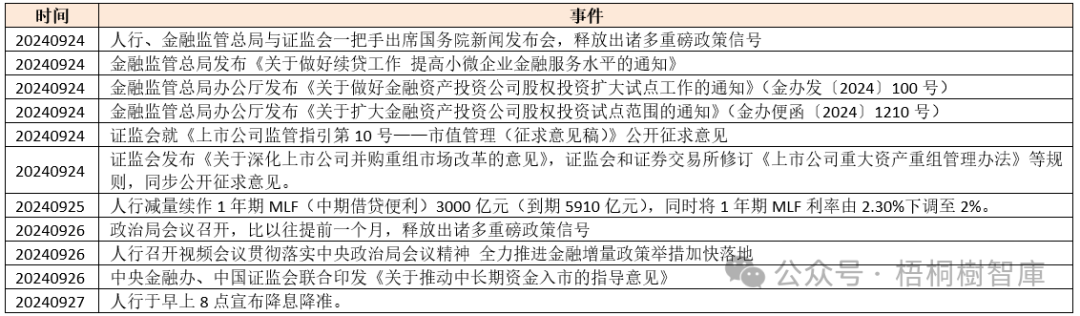

(二)本轮政策转向应已谋划已久

虽然9月26日才召开政治局会议,但9月24日的三巨头新闻发布会上已经释放出本次政治局会议提及的增量政策,这意味着本轮政策转向应属谋划许久,大胆推测这一轮政策转向在二十届三中全会上就已经确实,即7月底以来决策层便已经在为本次政策转向做准备。虽然今年7月政策层面已经有过一次大幅的调整(如集中性降息)。

实际上,仅就今年而言,政策的数次调整力度均比较大,如今年1-2月的降准降息、5月17日的地产金融政策重磅、三中全会后一周的集中性降息以及本次政策转向。这意味着,本次政策转向基本属于应市场所需的状态,即市场需要什么政策,决策层就会给什么政策。

(三)目前利多还未出尽

虽然这两天已经落地很多增量政策,但目前已经明示的政策情况来看,利多还未出尽,仍有一些增量政策在路上,如存量房贷利率调整以及LPR下调还未落地、增量财政政策的力度也未落地、国有大行补充核心一级资本的细节也未明确等。

(四)经济基本面的问题比较严峻

本次政策转向的背景是经济基本面问题比较严峻,除我们之前提及的一线城市经济数据集体崩塌以外,近期披露的青年失业率数据、工业企业利润增速以及财政收入数据等均能说明问题,故这次政策转向显然是为了避免经济基本面进一步恶化。

二、“强预期”终会碰撞“弱现实”:短期内没有基本面支撑,需关注几个节点

在没有基本面支撑的情况下,当前的市场走势显然是情绪主导,但政策转向的方向和力度是明确的,后续更多是市场与政策之间的博弈,故在这个过程中需要关注几个节点。

(一)弱现实是客观存在的,但当前的政策空间是否足够大更多取决于两个事件,即美联储转向后以及美国大选结果揭晓前,所以第一时间节点应该是今年11月。

(二)第二个时间节点是今年12月的年终政治局会议和中央经济工作会议,届时会对2024年的经济工作进行定调,且2023年全年经济增速能否实现年初制定的目标也基本会确定下来,故市场届时会有新一轮的定价。

(三)第三个时间节点是2025年一季度经济数据的总体表现情况,届时如果经济基本面问题再度走弱且增量政策预期已经比较弱时,市场将会重新回到之前的轨道。

总体来看,现在正处于“强预期”的阶段,且这种“强预期”主要靠政策层面推动和催化,后续“强预期”终会碰撞“弱现实”,市场定价在二者之间会进行摇摆。

三、对市场的可能影响

(一)整体影响

考虑到目前利多还未完全出尽,短期内“弱现实”的问题还不会成为主导、市场情绪还在等因素,预计本轮政策转向对市场的影响会持续一段时间。如果参照以往经验来看,这种持续性至少应会在两个月左右,届时需要在上述提及的几个时间节点重定价。

(二)对房地产市场的影响

首先谈谈对房地产市场的影响,总体看本轮政策转向对房地产市场的影响肯定会持续,因为LPR调整和存量房贷利率下调、限购政策调整等还未落地,且预计在此之外还会有其它增量政策,而政治局会议对地产的着墨实际上是比较多的。

故短期来看房地产市场应该不会进一步走弱了(现实是已经很弱了),即地产投资标的(债券、股票等)应会有不俗表现,且大概率会好于整个大盘。

(三)对股市的影响

短期内基本可以认为A股已经转向。虽然目前点位在3000点左右徘徊,表明市场情绪主导的市场仍然不够让人完全放心。不过目前A股上扬已持续数日,且市场情绪依然高涨,且增量政策还在逐步落地、国家队已经在建仓过程中,所以时间节点很重要。

初步看,前期受压制的消费类标的在市场情绪和预期的带动下也会有明显修复,而以国有大行(补充核心一级资本)、券商为代表的金融类标的可能也会有不俗表现。

当然,股市依然会受到政策层面和经济基本面的扰动,这要看市场和政策之间如何博弈。按目前决策层已经宣示的情况来看,政策层面应该没有问题,大方向不会发生变化。

(四)对利率及债市的影响

政策发力之下,股债的跷跷板效应会更为突出,债券市场必然会面临调整压力,这在疫情以来的几年中已经出现过两次,需要给予一定重视。不过,考虑到政策利率下调、降准等因素,整个市场利率的中枢水平较以前应该是有下移的,故这种调整客观来讲应该是有度,比较担心的一点会再次出现之前的抛售事件。

此时需要关注被错杀的债券标的,而可转债投资标的建议给予一定关注。当然,在市场预期刺激政策力度有限或没有增量或无法持续或利多全部兑现时,债市的表现会好一些;反则反之。故还是需要关注市场与政策、“强预期”与“弱现实”之间的博弈情况。

此外,未来一段时期长债的供给应会有所增加,这是债券市场的另一个利空因素。

(五)对汇率的影响

就汇率而言,股汇之间的正相关性会有所增强,市场情绪、结汇需求等因素可能会推动人民币汇率升至6.8左右。实际上,在2022年11月疫情政策放开那一波,离岸人民币汇率便由7.37以上一度升至6.7左右。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。