张瑜:政策底明确——6句话极简解读9月政治局会议

作者:一瑜中的

题图:一瑜中的微信公众号

报告目录

报告正文

报告正文

政策底明确——6句话极简解读9月政治局会议

1、不寻常的时间,证明急切

政治局会议一年开10次左右,但是惯例探讨经济问题的只有四次,4月、7月、10月、12月。其中,7月与12月尤其重要,一个定调半年、一个定调全年。

本次讨论经济的政治局会议在9月,往前距离七月政治局会议仅2个月,往后距离10月政治局会议不足一个月,这期间讨论经济证明急切与果决。

2、新的问题,证明果决

通稿提及“同时,当前经济运行出现一些新的情况和问题”。那么近期什么“新情况”触发了这次会议?或需关注两类情况,一类是问题突然变差,一类是问题性质从短期性有走向长期性的趋势,我们认为可能有以下四点:

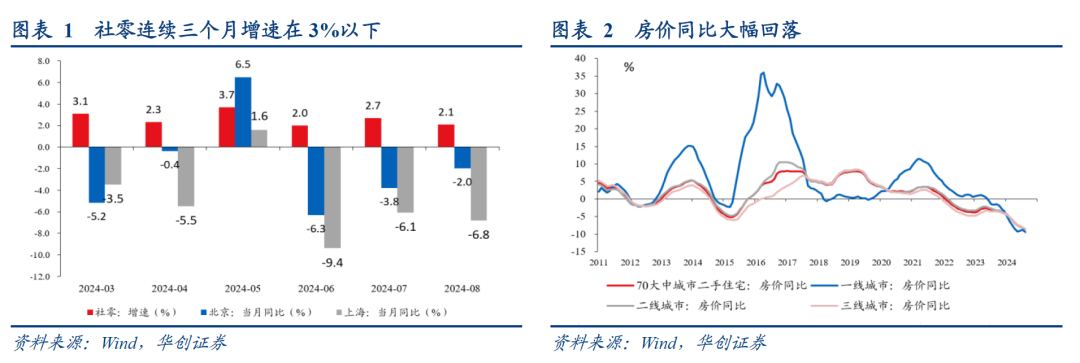

a)消费明显走弱。6月以来,社零已经连续三个月同比增速低于3%。其中一线城市消费明显偏弱,北京与上海6-8月增速持续为负。

b)房价仍在快速下行,一线城市今年下跌速度更快。观察70大中城市的二手住宅价格,8月同比降至-8.6%。其中一线同比降至-9.4%。此前三轮周期,70大中城市二手住宅同比最低降至-5.2%,一线城市同比最低降至-2.3%。本轮一线城市下跌幅度远超正常周期的回落的幅度。

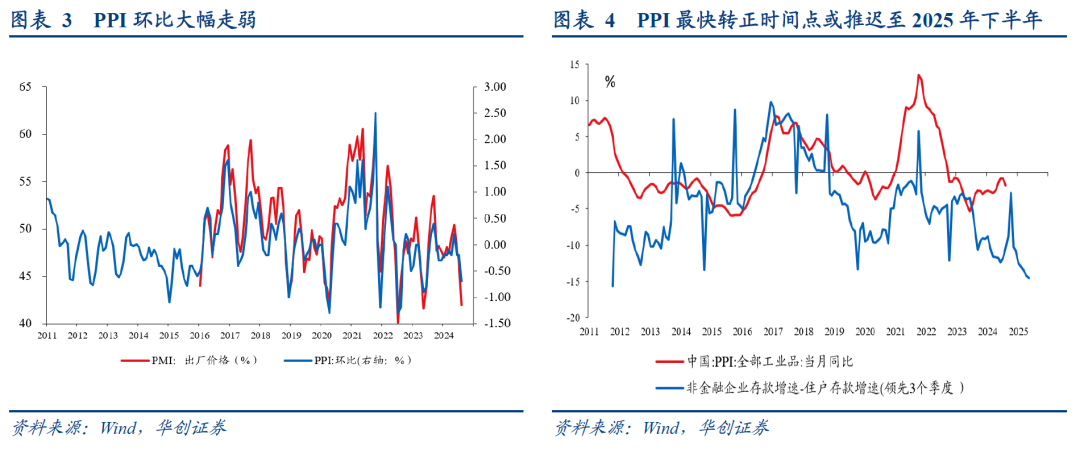

c)工业品价格继续下跌,同比最快转正时间点或推迟至2025年下半年。8月,工业品出厂价格指数大幅降至42%,8月PPI环比降至-0.7%,属于历史较低位置。9月,观察统计局公布的流通领域重要生产资料市场价格,多数品种价格仍在下跌。“2024年9月中旬与9月上旬相比,18种产品价格上涨,30种下降,2种持平。”

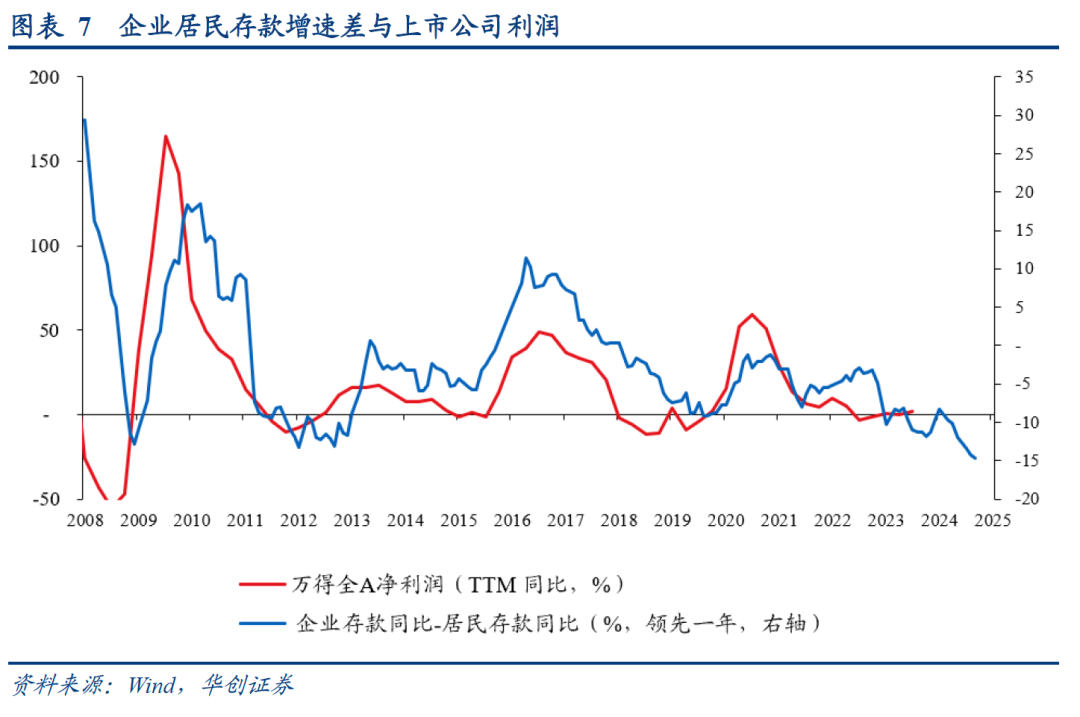

若分析PPI同比走势,8月PPI同比降至-1.8%,根据其领先指标(非金融企业存款增速与居民存款增速之差,领先约3个季度),则由于领先指标仍在走低,PPI同比最快转正的时间点或需要到2025年下半年。

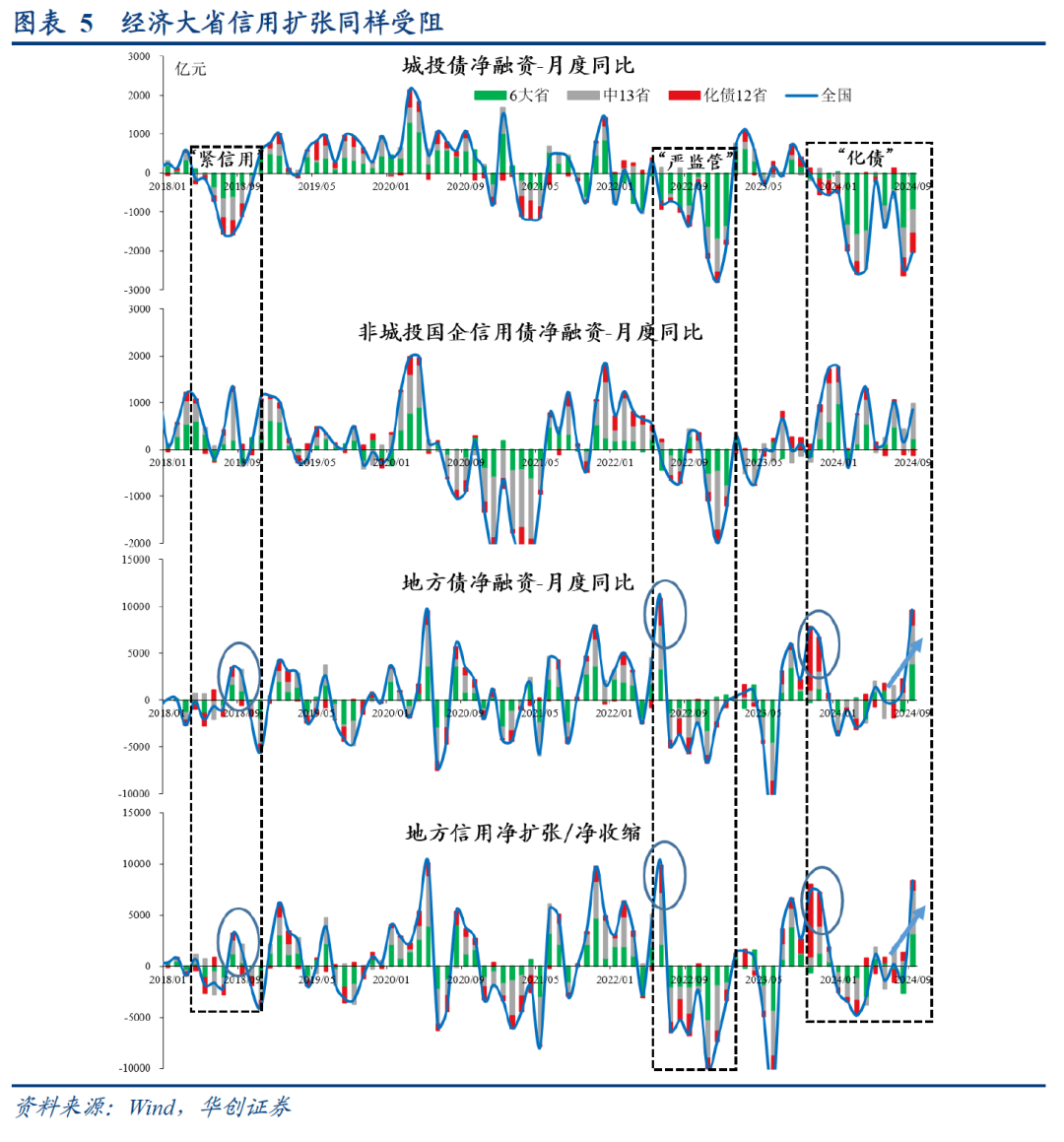

d)经济大省挑大梁存在压力。1-8月,六个经济大省固定资产投资累计增速均值为2.2%,低于全国的3.4%。其中,经济第一大省广东,1-8月固投增速仅为-2.9%。从经济大省的信用扩张情况来看,今年扩张明显受阻,1-8月,经济大省城投净融资额累计同比少增7195亿。

3、通篇的利多,没有迟疑

3、通篇的利多,没有迟疑

与之前政治局通稿对比来看,本次会议更强调“正视困难”且“主动作为”。此前,四月政治局会议强调“开局良好、回升向好是当前经济运行的基本特征和趋势,要增强做好经济工作的信心。”七月政治局会议强调“这些是发展中、转型中的问题,我们既要增强风险意识和底线思维,积极主动应对,又要保持战略定力,坚定发展信心,唱响中国经济光明论。”即,与此前两次相比,本次政治局会议带来的想象空间更大。通篇都是增量表述,政策语言极其清晰。

例如,化债方面,4月强调“要深入实施地方政府债务风险化解方案,确保债务高风险省份和市县既真正压降债务、又能稳定发展。”7月强调“要完善和落实地方一揽子化债方案,创造条件加快化解地方融资平台债务风险。”本次会议未提及化债问题。

例如,货币方面,明确指出要“要降低存款准备金率,实施有力度的降息。”

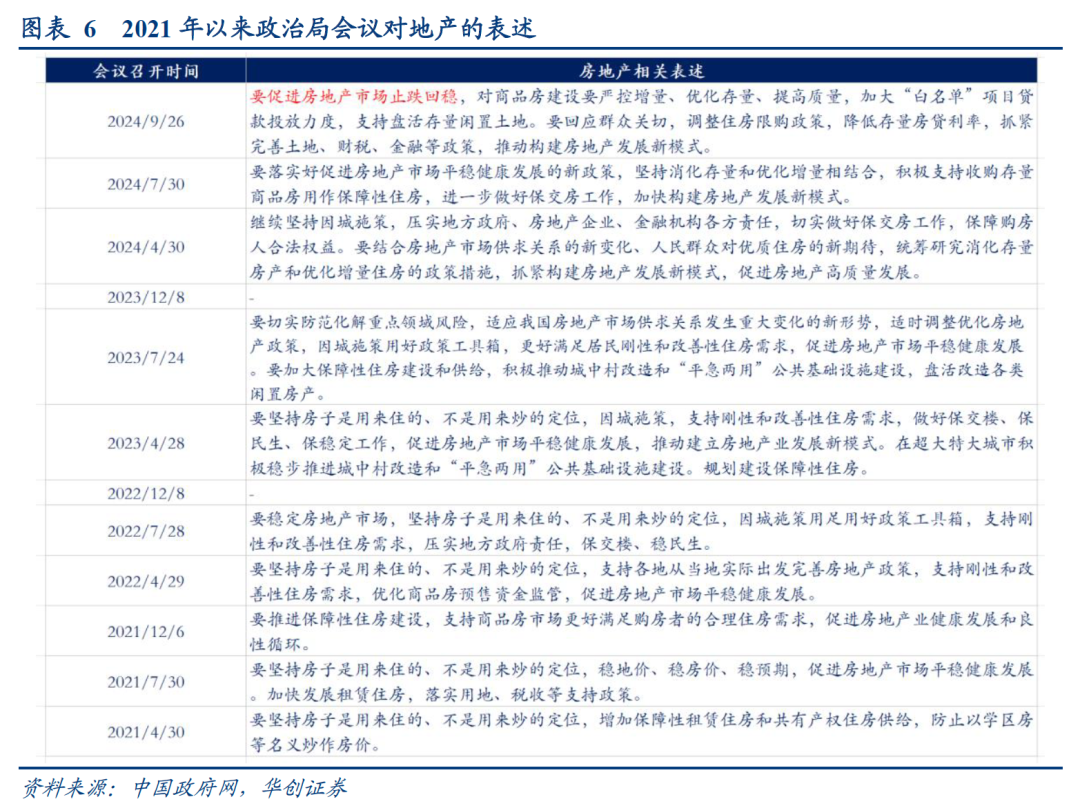

例如,地产方面,本次明确提出要“要促进房地产市场止跌回稳”。这是2021年以来首次明确要“止跌”。

例如,资本市场方面,本次明确提出要“要支持上市公司并购重组”。此前可参考的是2014年5月19日国务院发布《国务院关于进一步促进资本市场健康发展的若干意见》:“鼓励市场化并购重组。充分发挥资本市场在企业并购重组过程中的主渠道作用,强化资本市场的产权定价和交易功能,拓宽并购融资渠道,丰富并购支付方式。尊重企业自主决策,鼓励各类资本公平参与并购,破除市场壁垒和行业分割,实现公司产权和控制权跨地区、跨所有制顺畅转让。”

例如,对干事的人明确正向激励。本次提出要“广大党员、干部要勇于担责、敢于创新,在攻坚克难中长本领、出业绩。要树好选人用人风向标,认真落实‘三个区分开来’,为担当者担当、为干事者撑腰。要支持经济大省挑大梁,更好发挥带动和支柱作用。”此前7月是“形式主义、官僚主义是顽瘴痼疾,必须下大力气坚决纠治。要强化制度建设与执行,统筹为基层减负和赋能。”

其中“三个区分开来”,指要把干部在推进改革中因缺乏经验、先行先试出现的失误和错误,同明知故犯的违纪违法行为区分开来;把上级尚无明确限制的探索性试验中的失误和错误,同上级明令禁止后依然我行我素的违纪违法行为区分开;把为推动发展的无意过失,同为谋取私利的违纪违法行为区分开来。

4、唯一的待验,财政扩张

相对而言,全文最保守的论述就是财政了。“保证必要的财政支出,切实做好基层‘三保’工作。要发行使用好超长期特别国债和地方政府专项债,更好发挥政府投资带动作用。”没提增量。但是我们认为这可能是节奏问题,年底才能定明年。

总之,行情性质的关键就是后续财政何时发力,值得期待。

5、后续的手段,备选颇多

态度的转变决定了政策方向的转变,政策细节决定了转向的幅度。政治局会议提到的内容年内或都有望落地,12月有望继续明确明年的接续政策部署。至于市场较为关注的发力细节和准确节奏,或尚在路上,最为重要的是方向已变。

我们认为考虑当下实际情况,解决经济供需不均衡的问题,全靠扩需求不切实际,毕竟产能利用率较低。综合各方信息及历史经验,我们认为可能会呈现的政策组合是:货币宽松+财政加码&地产加码+供给侧改革,或类似于小版2015年。

6、投资如何推演?

当下的事实是:目前A股利润的最长领先指标可以看到2025年下半年,尚未看到向上弹性。即,最快的利润兑现可能也要到2025下半年。

后续来看或存在两种情形:

情景1:从年底政治局会议到明年两会,财政政策力度较大。利润领先指标在财政带动下能出现向上的拐点。

情景1下的投资节奏:

1)第一段:从现在到利润领先指标出现拐点:宽货币走在扩信用之前,债券不悲观,高股息攻守兼备,风险偏好见底回升,小票躁动增加,估值迎来修复。

2)第二段:从利润领先指标出现拐点到利润出现拐点:风险偏好全面回升,股债系统性切换,趋势性空债多股,周期或占优,周期中供需格局好的(如煤炭)弹性或更大。成长与消费逐渐开花,股市趋势性行情开启。趋势性行情的主线取决于供给侧改革和需求侧的抓手。

3)第三段:利润出现拐点,消费或更占优。

情景2:从年底政治局会议到明年两会,财政仍不及预期(或者是资金力度不够大,或者是未起到改善经济循环的效果)。

情景2的投资节奏:对于A股,结构可能极致分化。偏强的是高股息。高股息经历多次验证强化后,明年有望走向真正的下半场,即泡沫化。对于债券,则10年国债利率或将趋近1.5%左右(或者由于资产荒加剧,或者由于物价持续低迷)。

综上:无论情景一二,当下攻守兼备的最佳策略是:

1)股:高股息、部分具备真实成长的超跌组合、部分仓位极低的内需链条顺应政策博弈。

2)债:宏观上不空,但如果债的回调带来了居民买理财债基的动量反转,可能债有交易上的利率反弹。

目前相比9月24日的政策大礼包,情景1的概率大幅增加了,需顺势而为。

具体内容详见华创证券研究所9月26日发布的报告《【华创宏观】政策底明确——6句话极简解读9月政治局会议》。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。