没人关心经济数据了?

作者:任博宏觀論道

题图:任博宏觀論道微信公众号

导读:平庸的经济基本面已成常态,市场似乎也已开始习惯。

【正文】

2024年9月14日(周六),国家统计局发布2024年8月经济数据,不过市场的关注度并不高,甚至亦没有公开进行讨论的相关信息,这可能是因为市场已经开始慢慢习惯较为平庸且一直持续的经济基本面,反而对一些微观数据更为关注(如一二线城市的消费等)。

一、8月经济数据延续平庸表现:内需全面走弱、外需表现依然亮眼(相对内需)

继今年4-5月经济数据表现较为平淡、6月经济数据超预期走弱之后,7-8月经济数据均延续了平庸表现,显示经济基本面疲弱迹象仍比较突出,不过市场应该已经习惯。具体看,

(一)内需全面走弱(民间投资增速再次降至负值)

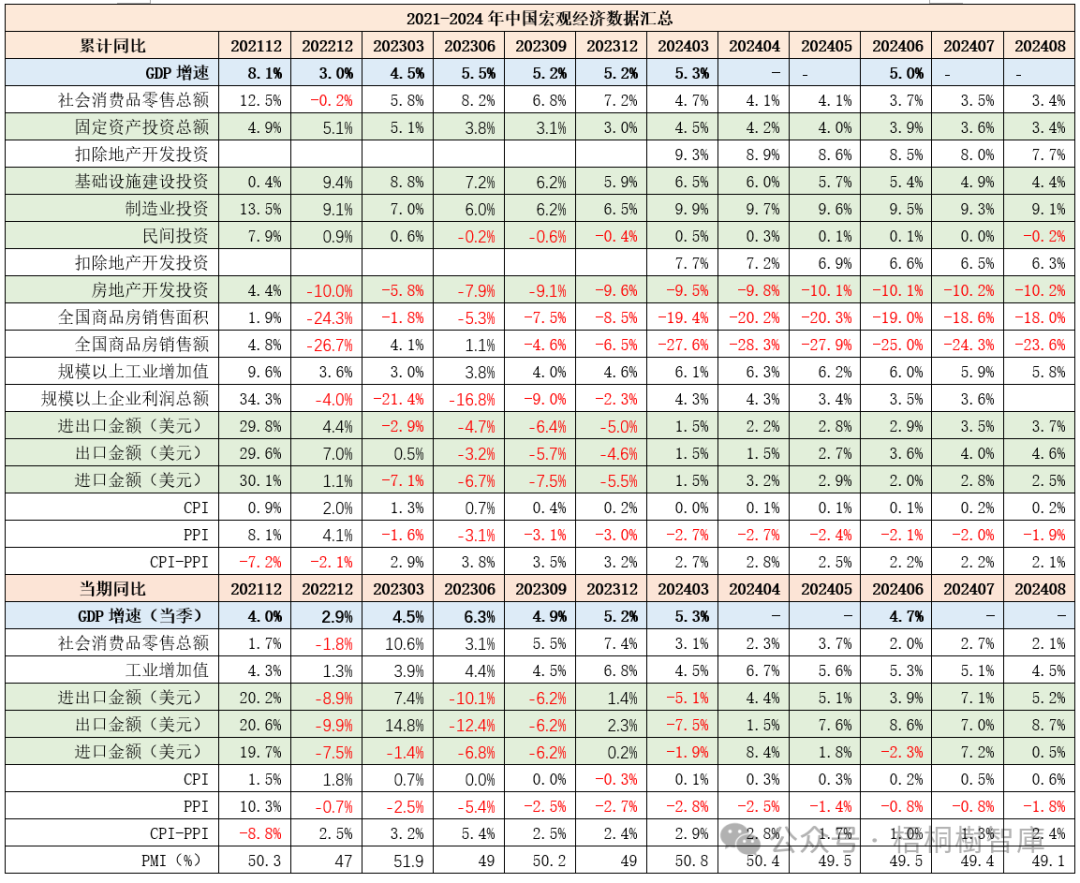

今年8月,固定资产投资和社会消费品零售总额累计同比增速分别降至3.4%和3.4%,降幅分别扩大0.1和0.2个百分点,且这一增速明显低于上半年5%的实际经济增速,显示出内需偏弱问题依然比较突出。其中,值得关注的是,民间投资累计同比增速再次回落至-0.2%的负值区间(上一次负值为2023年12月),意味着民间投资的积极性也在消退。

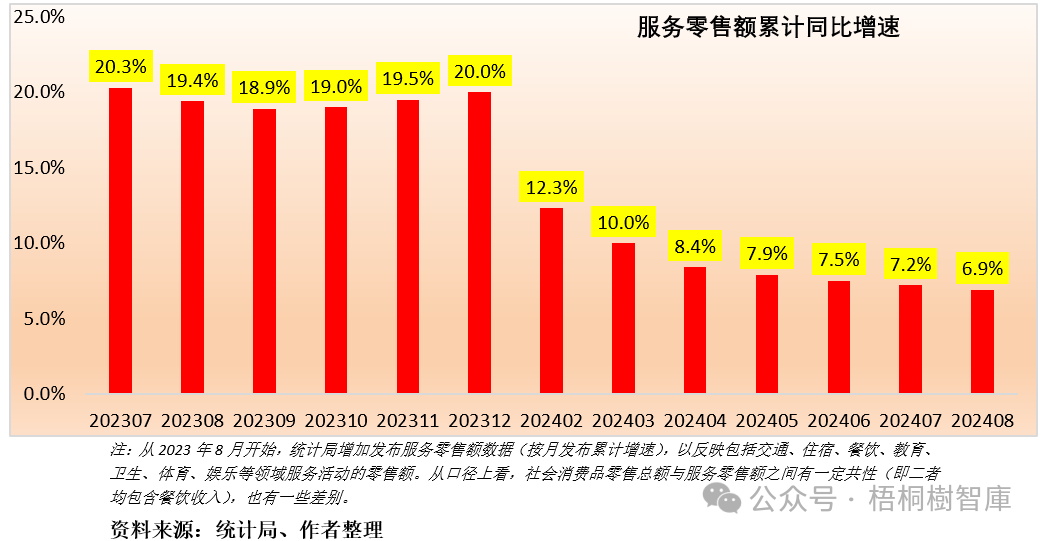

相较于商品零售额的低迷,服务零售额同比增速同样趋于回落,不过总体好于商品零售额,这也是政治局会议提出“把服务消费作为消费扩容升级的重要抓手”的背景。

(二)外需表现相对亮眼

今年8月,以美元计价的进出口金额、出口金额和进出口金额累计同比增速分别为3.7%、4.6%和2.5%。其中,进出口和出口累计同比增速环比分别回升0.2个百分点和0.6个百分点,显示出外需对经济基本面支撑具备足够韧性。

不过,进出口总额、出口总额累计同比增速总体上还是低于5%的实际经济增速,意味着表现还不错的外需指标也只是相对于内需而言的。

(三)剔除地产影响后的投资类指标总体亦呈现走弱迹象

1、本次统计局延续了2023年9月以来的做法,继续公布两种口径下的民间投资增速,即全口径民间投资增速和剔除地产开发投资后的民间投资增速,2023年9月这个指标分别为-0.6%和9.1%、10月分别为-0.50%和9.1%、11月分别为-0.50%和9.10%、12月分别为-0.40%和9.2%、今年1月分别为0.4和7.6%,一季度则分别为0.5%和7.7%、1-4月分别为0.3%和7.2%、1-5月分别为0.1%和6.9%、1-6月分别为0.1%和6.6%、1-7月分别为0和6.5%、1-8月分别为-0.2%和6.3%。

(二)和之前相比,今年以来亦公布了扣除房地产开发投资的固定资产投资增速,今年2-8月,固定资产投资总额累计同比增速分别为4.2%、4.5%、4.2%、4%、3.9%、3.6%和3.4%,扣除房地产开发投资后的累计同比增速则分别为8.9%、9.3%、8.9%、8.6%、8.5%、8%和7.7%。

可以看出,地产开发投资对投资类指标的影响很大,不过两个口径下的民间投资和固定资产投资累计同比增速均呈回落态势,意味着地产困局并非唯一影响因素。

二、商品房销售面积和金额较历年高点分别回落47%和50%

相较于平庸的经济基本面,8月数据显示地产行业困境依然很突出。

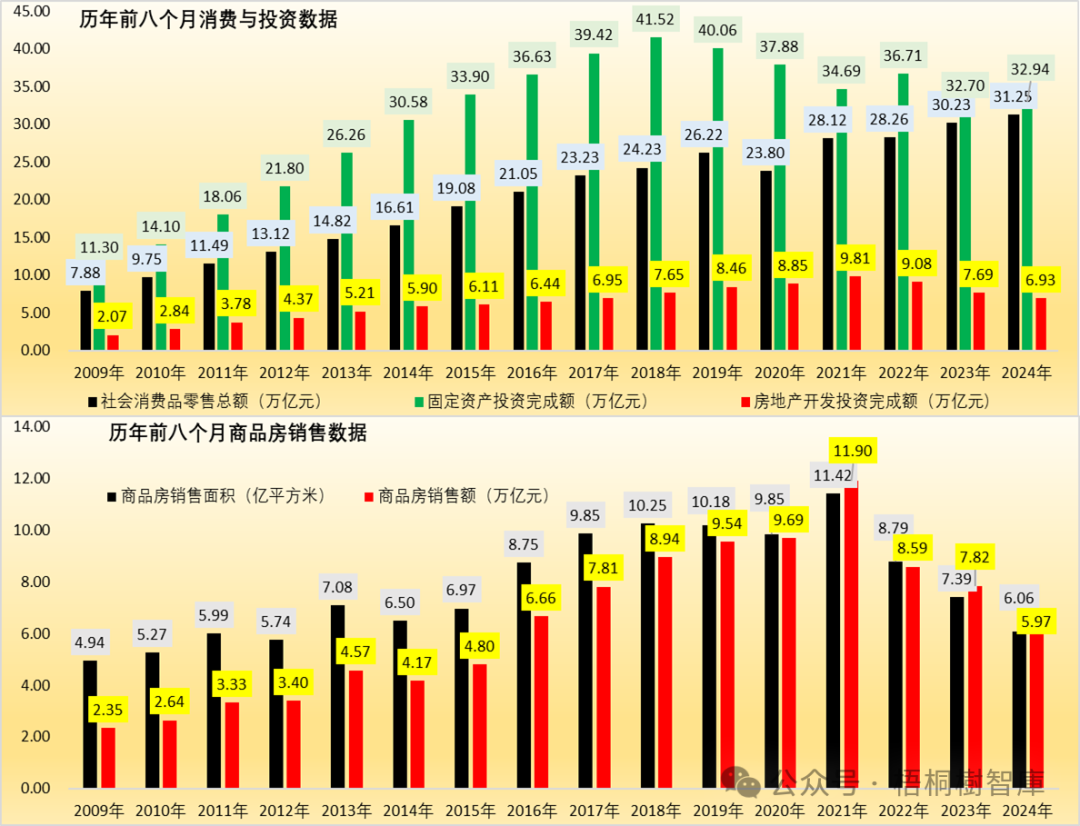

(一)今年前8个月,房地产开发投资完成额达到6.93万亿,同比回落0.76万亿,较历年同期最高点回落2.88万亿,且数值上正向2017年的6.95万亿回归。

(二)今年前8个月,商品房销售面积与销售额分别达到6.06亿平方米和5.97万亿元,同比分别减少1.33亿平方米和1.84万亿,较历年同期高点分别回落5.36亿平方米和5.93万亿元。同时从数值上看,6.06亿平方米和5.97万亿的商品房销售面积和销售额已分别回落至2011年和2015-2016年的水平,前者已经回落至13年前,后者也已回落至8年以前。

考虑到通胀和房价上涨等回落,商品房销售面积的回落无疑更具参考价值。

三、结论:习惯平庸的经济基本面

(一)需要认识到,当前经济基本面的运行逻辑已经发生变化,即平庸的经济基本面和慢下来的增长节奏将会是常态,传统靠债务推动(即砸钱)增长的资金密集领域目前均处于挤水分的阶段。换言之,挤水分不仅仅局限于金融领域,经济领域同样如此。

(二)今年以来,地产行业调整幅度较大,困境并未有好转,且压力还在增大,意味着地产行业的调整可能是一个中长期过程,市场不应寄希望短期内地产行业很快快修复。同时,需要引起重视的是,地产行业的困境似乎也有向其它行业蔓延的态势。

过去笔者一直认为,未来每年10亿平方米左右的商品房销售面积和10万亿左右的商品房销售额则可能成为新的均衡点,目前看这个数值还是过于乐观,后续每年8亿平方米和8万亿左右的商品房销售面积和销售金额可能已经算是很不错的位置。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。