2024年8月股票策略私募基金产品月报

内容来源:火富牛

01 A股市场回顾

1.1A股市场综述

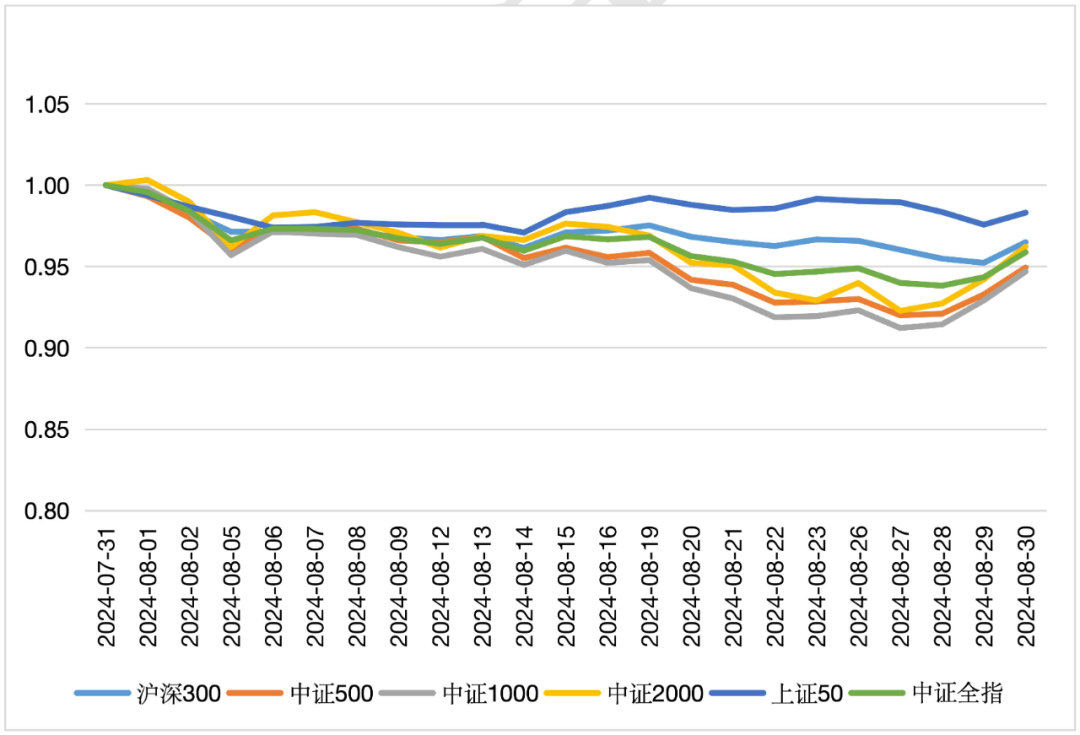

本月,受到外资流出的影响和在公募资金赎回压力下,权益市场延续缩量下跌,两市的成交量萎缩至5000亿左右的平台,情绪低迷、交投较弱的情况尚未得到改善,结构上避险情绪继续推动银行、公共事业等防御性高股息板块占优,军工、计算机、电子等成长板块跌幅较大;转债市场在本月也发生比较大的冲击,岭南转债退市的风险事件不断发酵,同时伴随着机构资金在风险控制的矫枉过正导致转债市场出现比较严重的踩踏;

整体上自6月以来宏观经济数据乏善可陈,同时政策预期不断落空,导致市场缺乏增量资金,在减量博弈下赚钱效应较差;展望后市,我们依然认为国家守住下线的决心还是非常坚决的,系统性风险相对可控,但在价格、政策和外部信号出现更明显的改善之前,我们继续维持指数窄幅震荡的判断;

本月海外多个信号表明美联储9月降息预期有所强化,降息周期的启动有望改善市场风险偏好;国内方面,我们继续重点关注政策逆周期调节的力度和国内经济动能改善的高频数据,等待更明确的右侧信号。

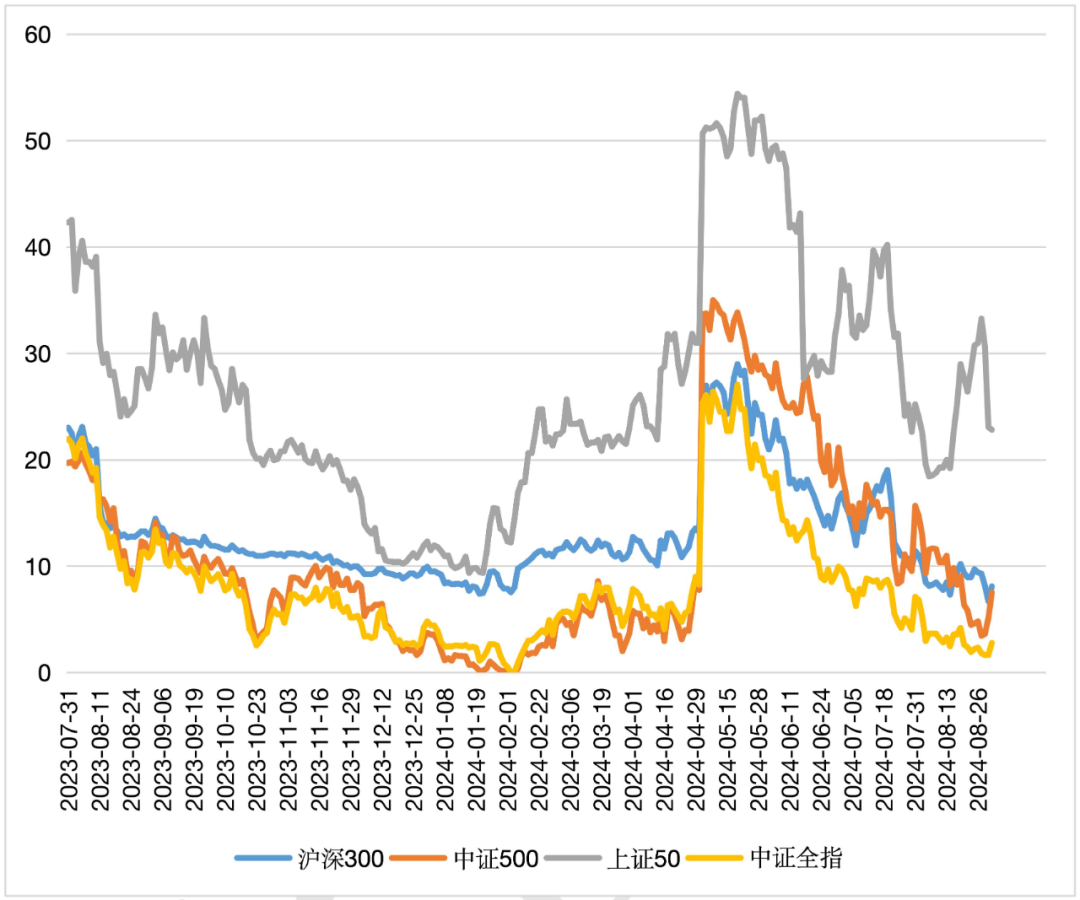

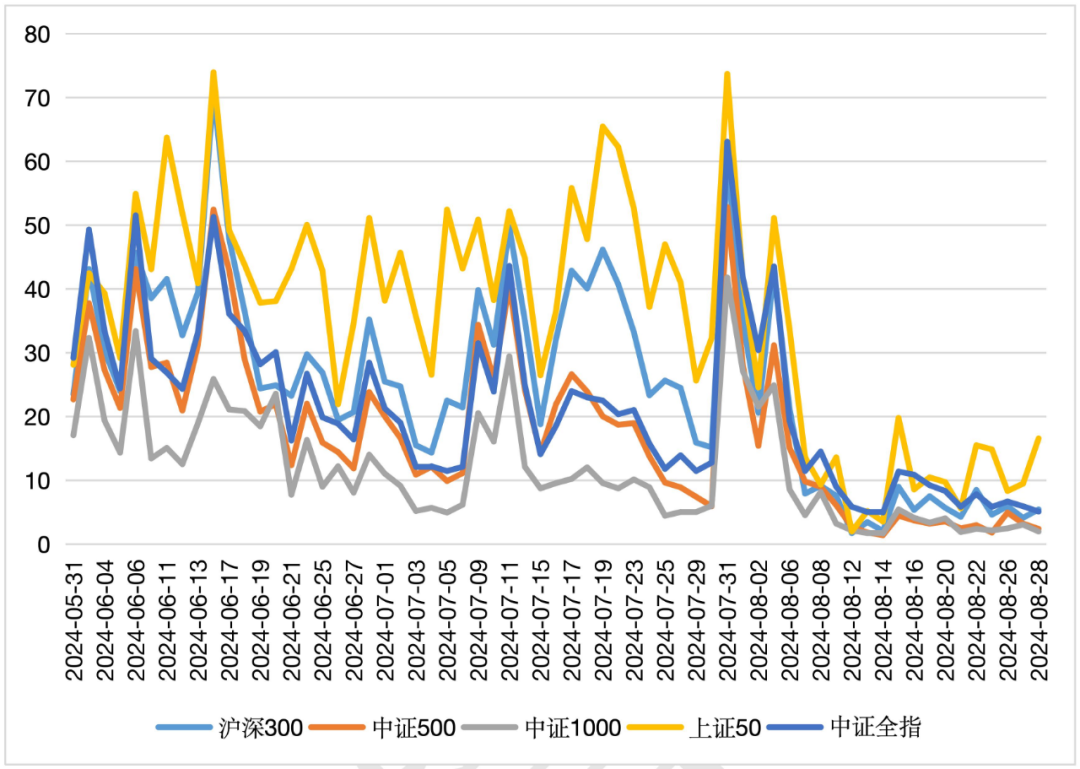

图1 A股主要指数月度走势

数据来源:火富牛

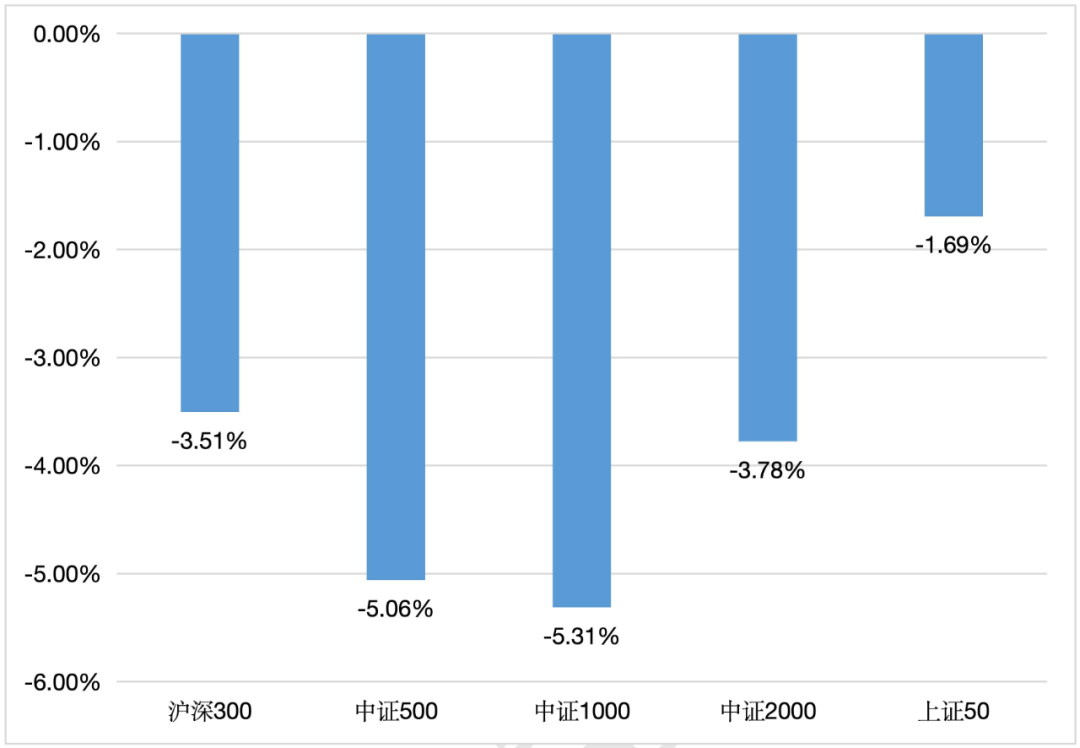

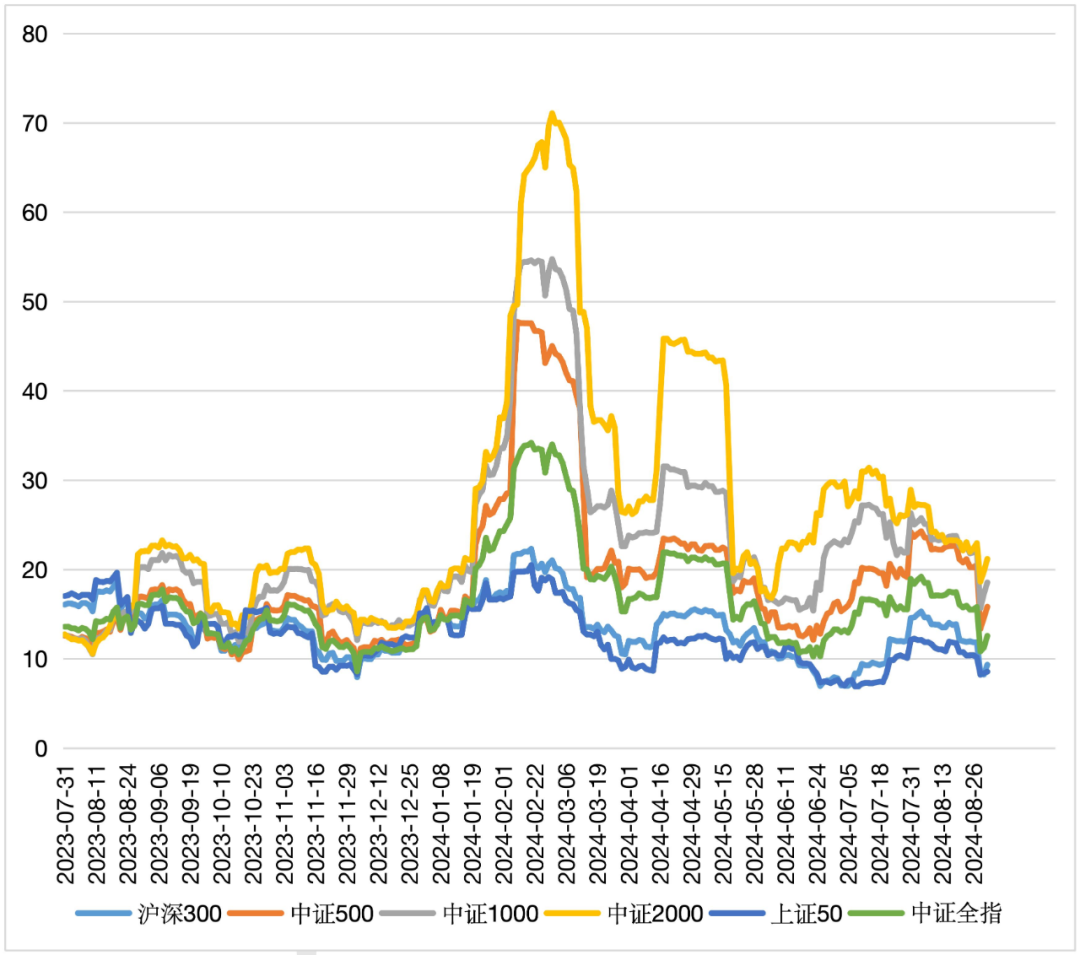

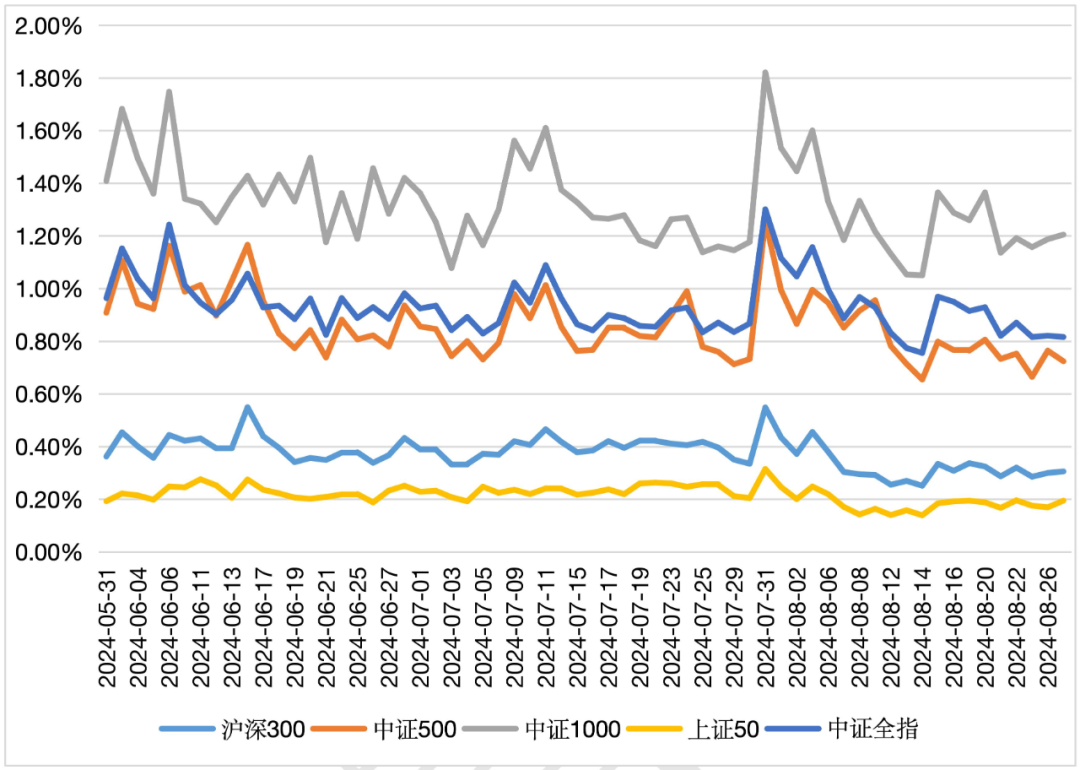

图2 A股主要指数月度涨跌幅

数据来源:火富牛

数据来源:火富牛

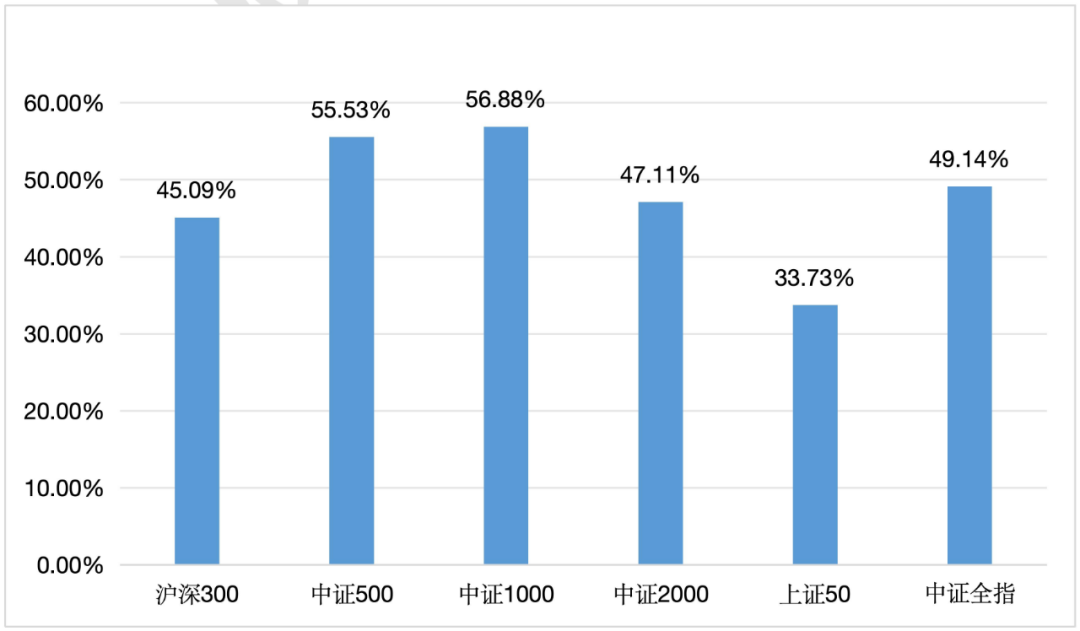

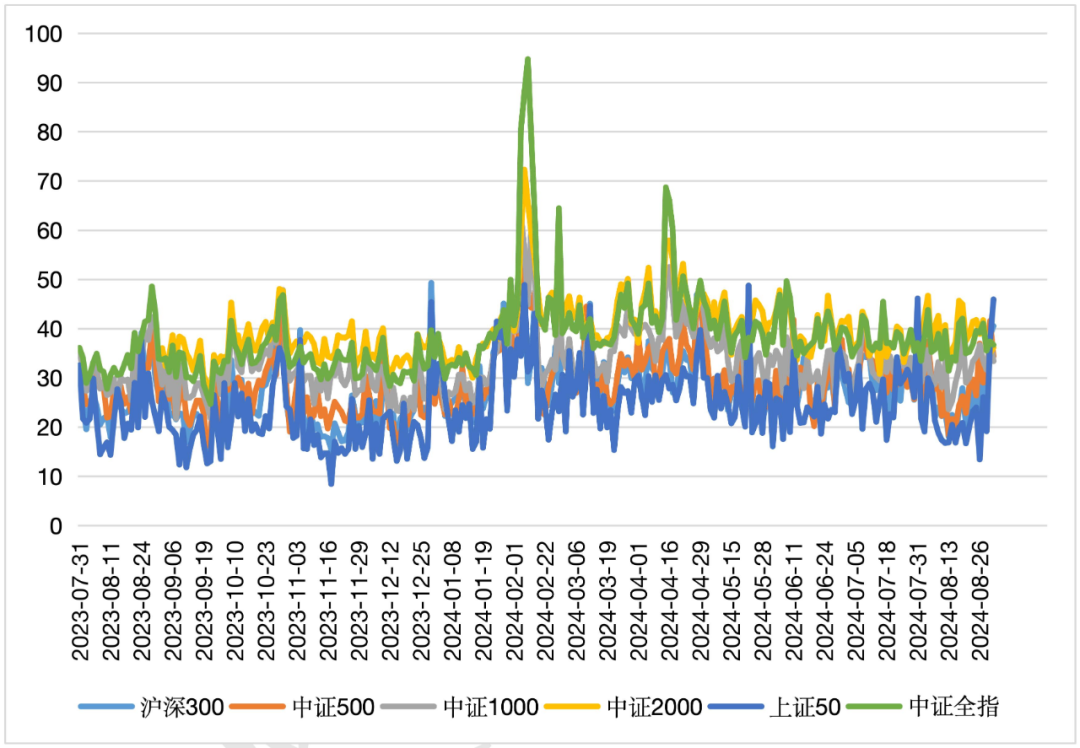

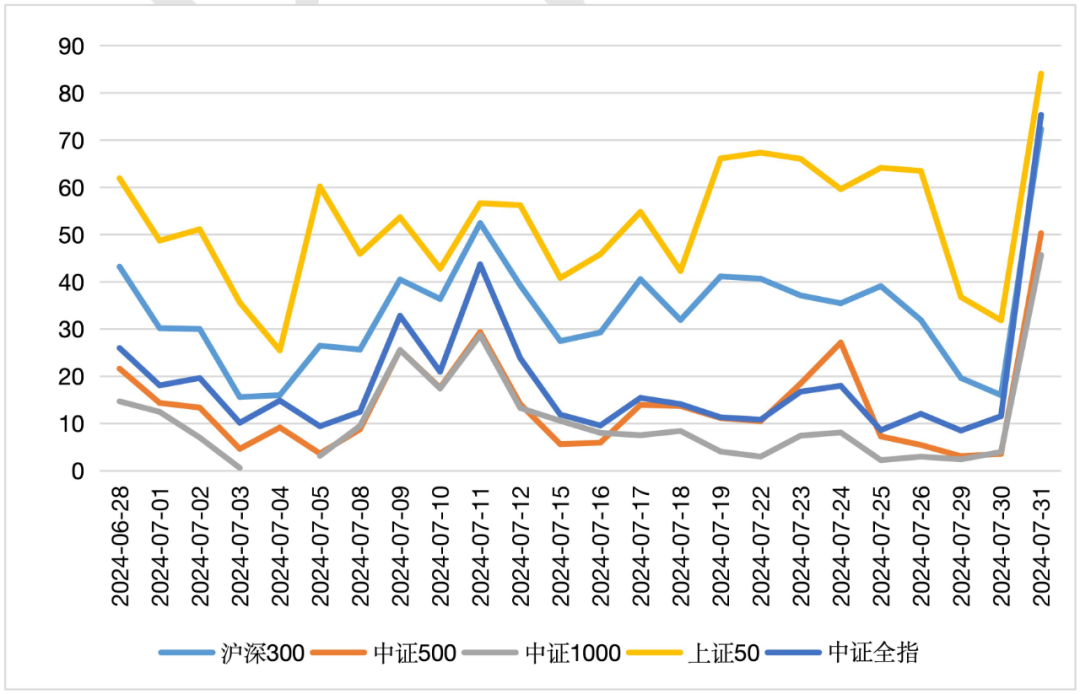

图3 中证全市场跑赢指数占比

数据来源:火富牛

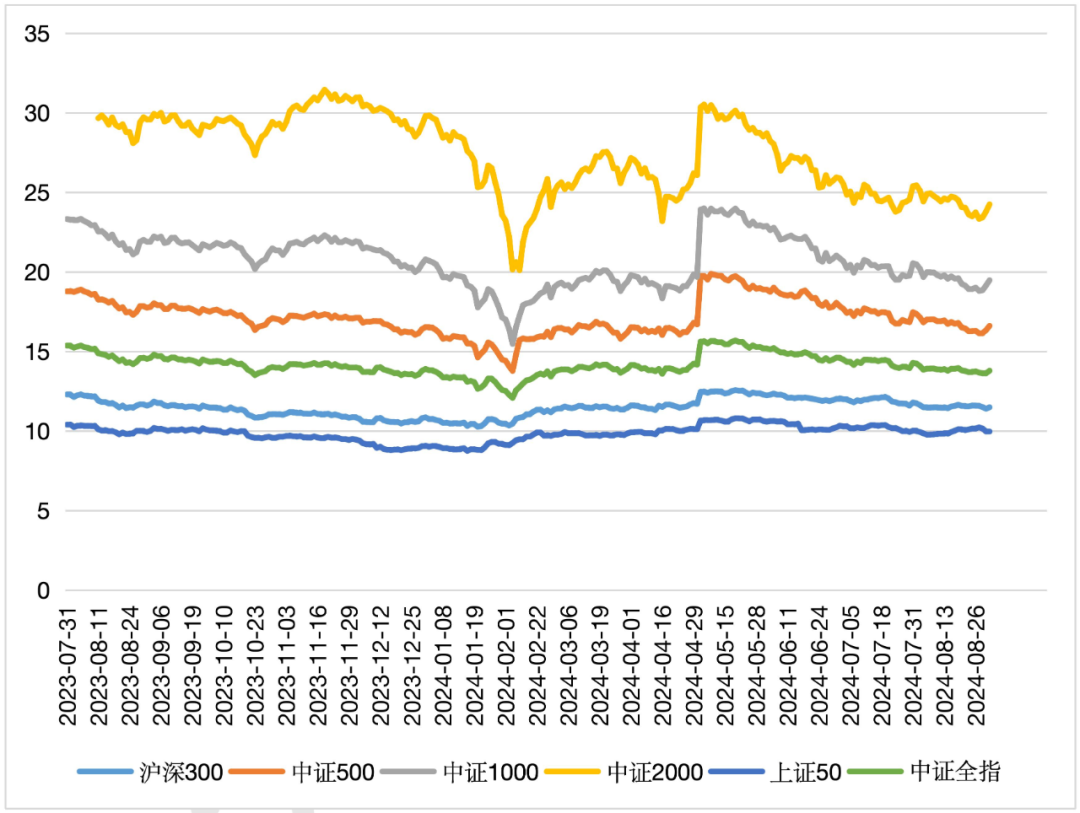

1.2市场估值指标(PE)

估值方面,我们选择使用滚动市盈率(市盈率TTM:过去12个月的市盈率)的中位数和百分位数作为指标。百分位数表示当前滚动市盈率在过去10年中的百分位排位。本月,各宽基指数的PE-TTM估值呈现震荡走弱走势,特别是中证1000和中证2000代表的小微盘估值持续下滑。各指数的PE分位数方面,大小盘分化明显,上证50逆势PE分位数波动加大,其余宽基指数PE分位数延续上个月的下滑趋势。

图4 PE-TTM估值走势

数据来源:火富牛

图5 指数PE所处十年百分位(TTM)

数据来源:火富牛

1.3市场风险指标

在风险指标方面,我们选择使用各大宽基指数的截面波动率和滚动波动率,以从市场整体的截面和时序两个维度衡量风险水平。本月,各大宽基指数的整体波动率较上月出现明显的减弱,在市场缺乏交投活跃度的大环境下,不同宽基指数都在降波阴跌。

图6 规模指数截面年化波动率(当月日频波动率年化)

数据来源:火富牛

滚动波动率的计算采用了5天的滚动周期,包括每个交易日及其之前的4个交易日。通过每日计算年化波动率,形成了滚动波动率序列,用以衡量各宽基指数在5天窗口内观测到的波动率在当月每个交易日的边际变化情况。在本月,各宽基指数的时序波动率总体有所上升,特别是在月末的大阳线波动率直接上涨至近期高位,叠加目前外盘汇率不稳定因素,近期在滚动波动率上,我们表达看多波动率的观点。

图7 规模指数滚动年化波动率(滚动周期为5个交易日)

数据来源:火富牛

1.4市场情绪指标

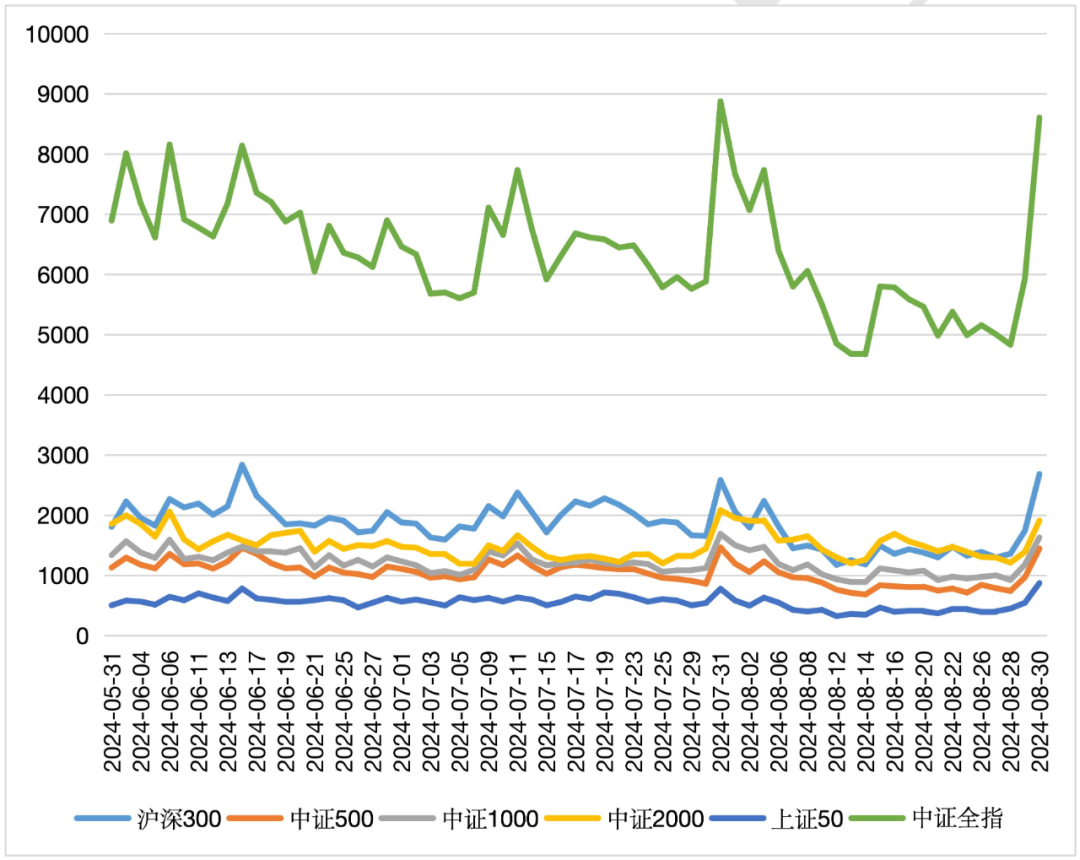

月两市交易活跃度较上月活跃程度大幅度下降,全月日均成交量5815.94亿元,环比上月下降8.07%,连续4月下跌,小票代表的微盘股成交额环比上月大幅回升21.21%,中证2000成交额环比上月上涨13.33%,大票宽基成交额集体下跌。基准指标选取中证流通代表沪深两市,本月市场成交额历史分位数平均值为17.27%,较上月下降1.77个百分点。日均换手率稳定上月水平,本月中证流通日均换手率为0.20%,较上月下降3个BP。

定义小盘股为中证全指里,按市值排名1800名以后的所有股票板块换手率方面,各大宽基指数日均换手率基本保持上月水平,大部分时间继续维持低迷的成交活跃度。

图8 市场成交额

数据来源:火富牛

图9 市场成交额历史分位数

数据来源:火富牛

图10 市场换手率

数据来源:火富牛

图11 市场换手率历史分位数(统计近5年)

数据来源:火富牛

1.5市场风格分析

1.5.1 风格因子及指数表现

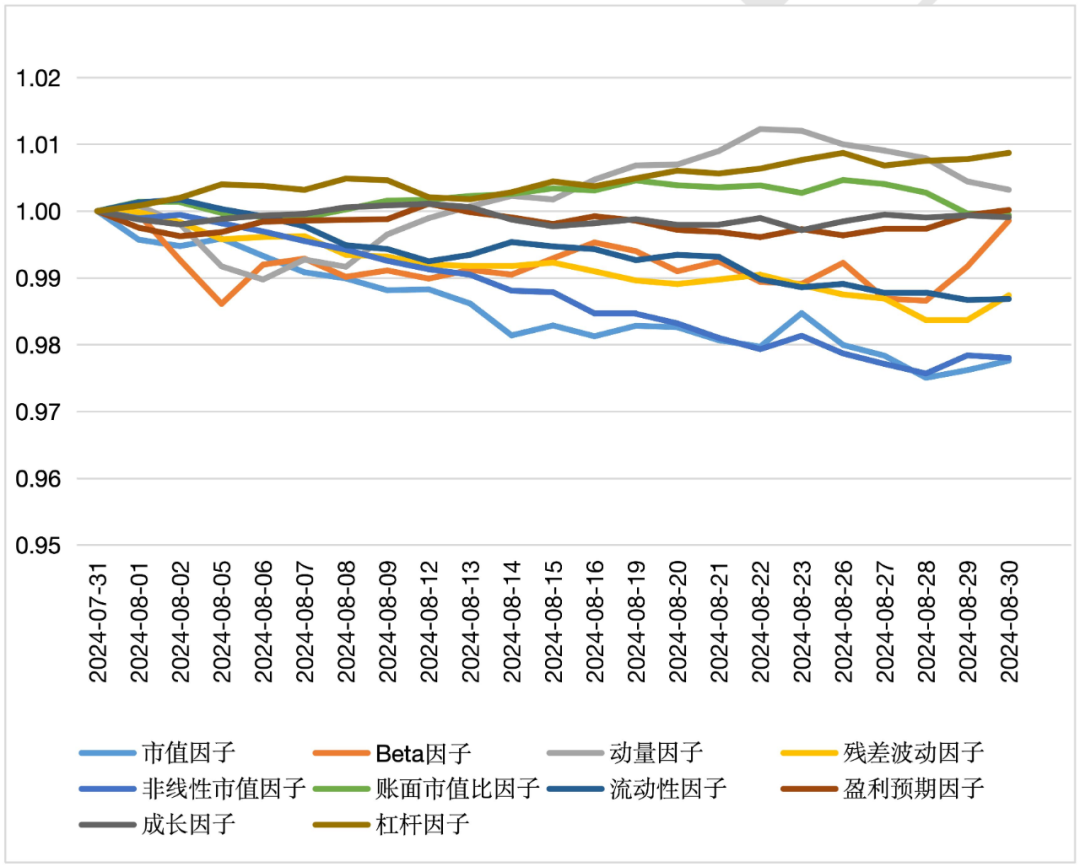

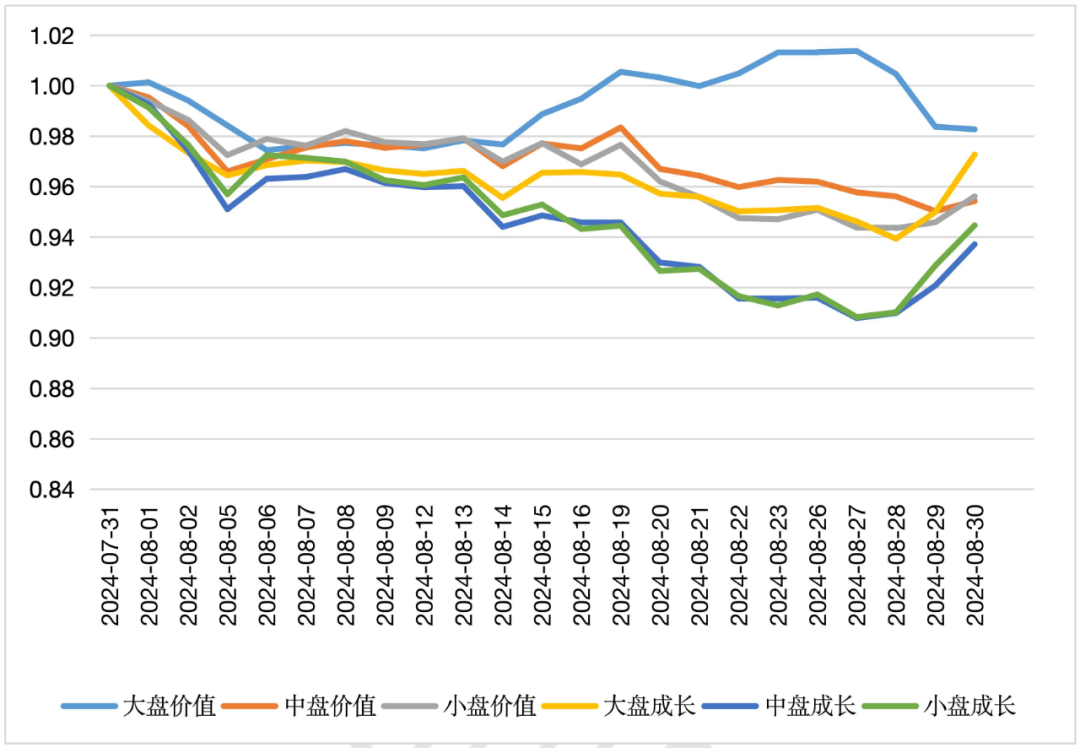

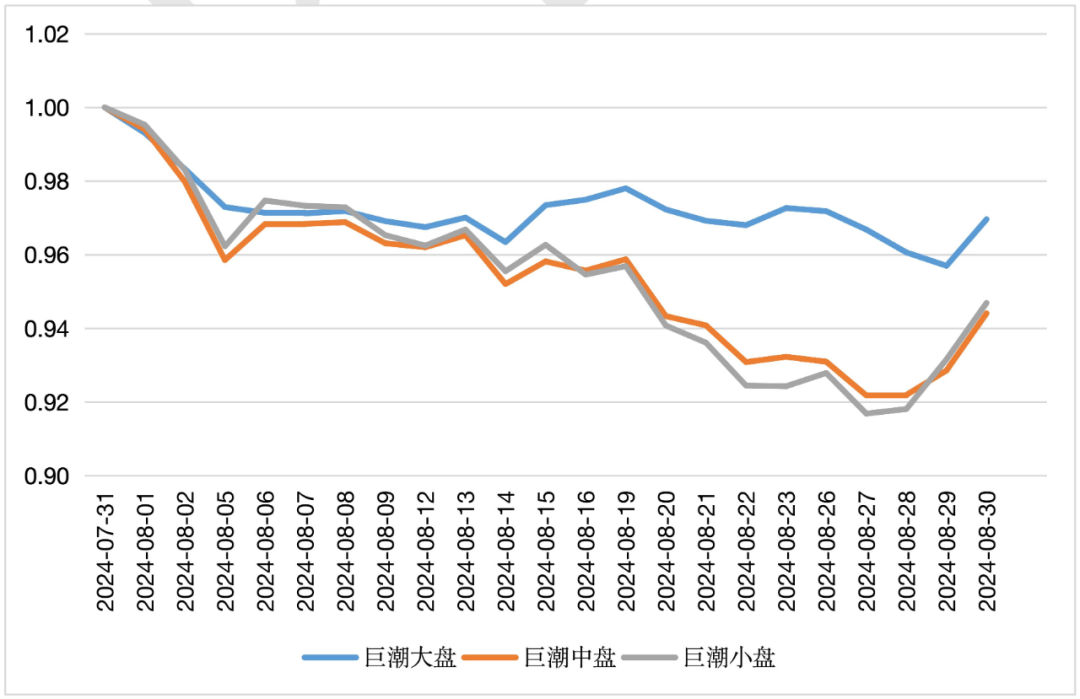

股票风格因子上本月表现较为分化,在市场交投活跃度极致萎缩的背景下,前期资金抱团银行板块出现瓦解迹象,资金向小票回流。本月杠杆因子,动量因子收益领先,非线性因子和市值因子表现较差。巨潮市值风格上,大盘价值股优于小盘;月底些许交易日出现资金回流小票的迹象,整体仍然是大票更为抗跌。风格指数上成长和价值表现分化,价值全面领先成长板块,大盘价值走势最优。

图12 大盘风格因子(CNE5)

数据来源:火富牛

图13 风格指数

数据来源:火富牛

图14 巨潮市值风格

数据来源:火富牛

1.5.2 行业表现

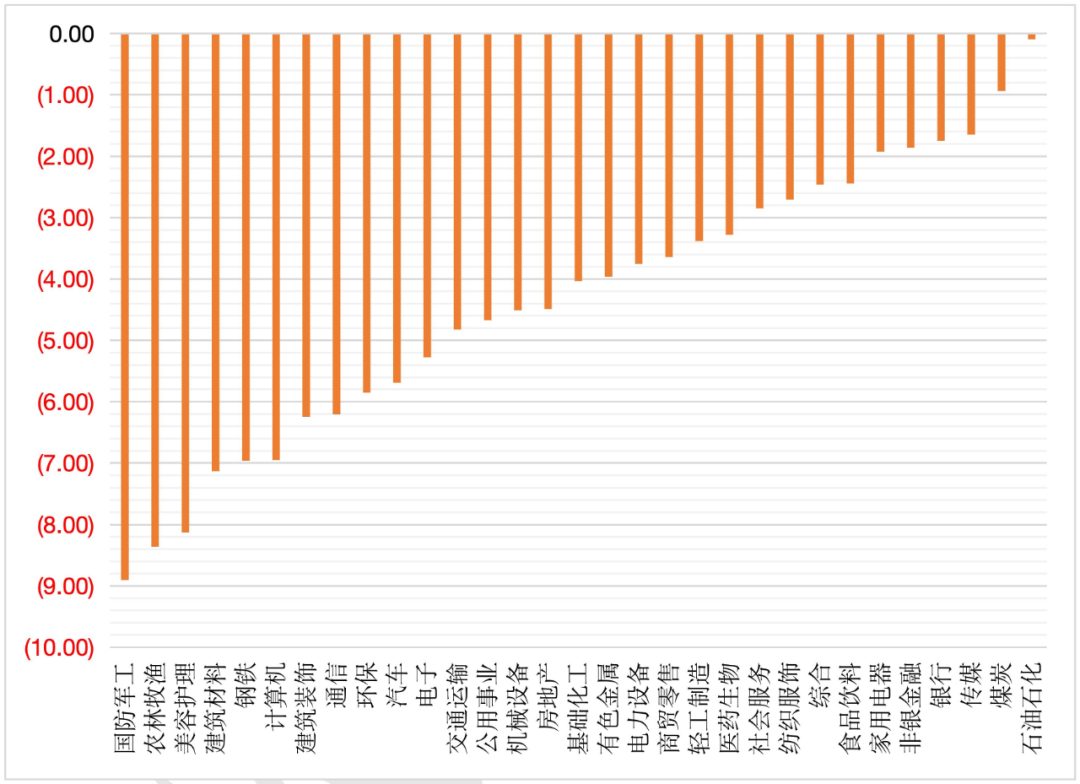

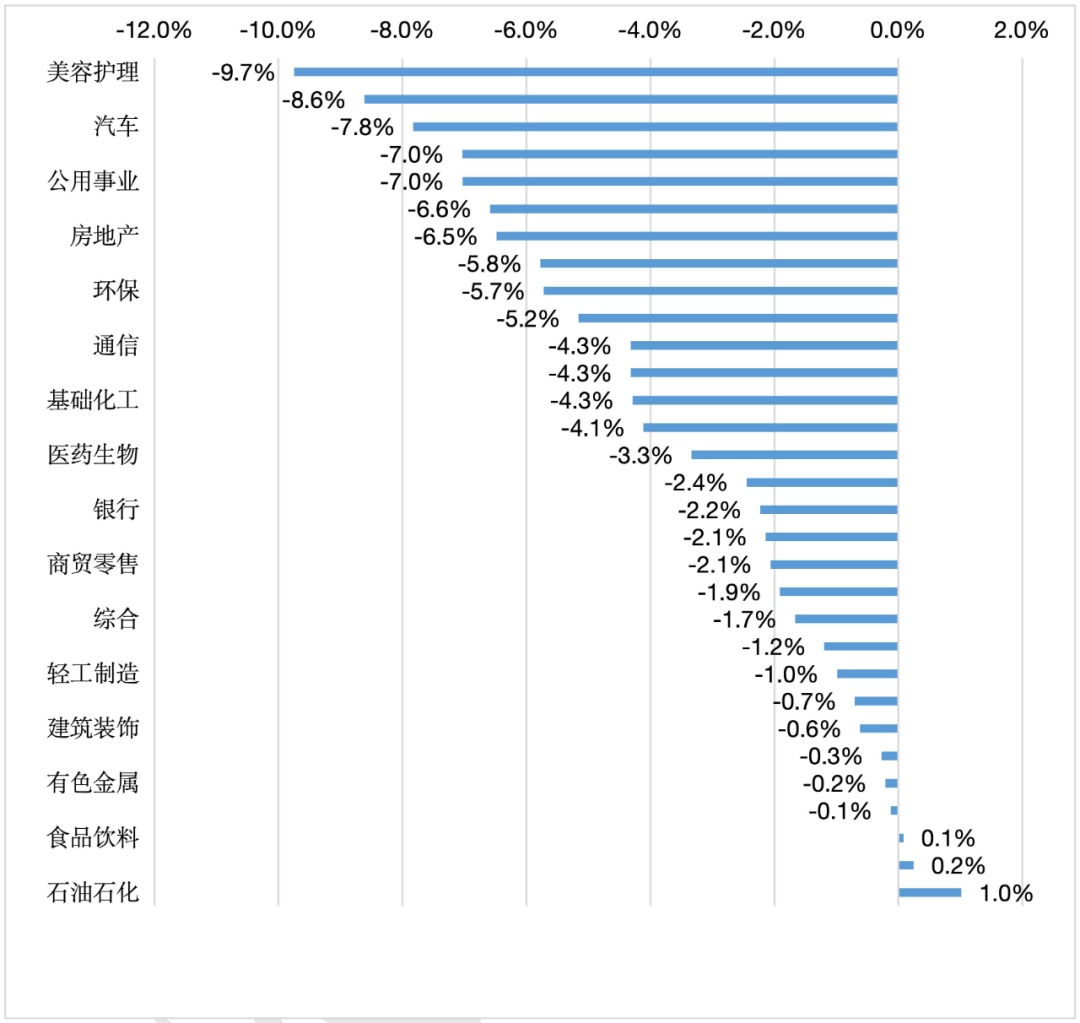

行业上,板块上全面下跌无一幸免,跌幅居前的是国防军工、农林牧鱼板块,石油煤炭为主的能源板块较为抗跌。估值方面,指标选取当前市盈率在过去10年的百分位值,本月,除了石油、有色、食品板块估值小幅度上涨,其余板块均走低调整。

图15申万一级行业本月涨跌表现

数据来源:火富牛

图16 申万一级行业PE所处十年百分位较上月变化

数据来源:火富牛

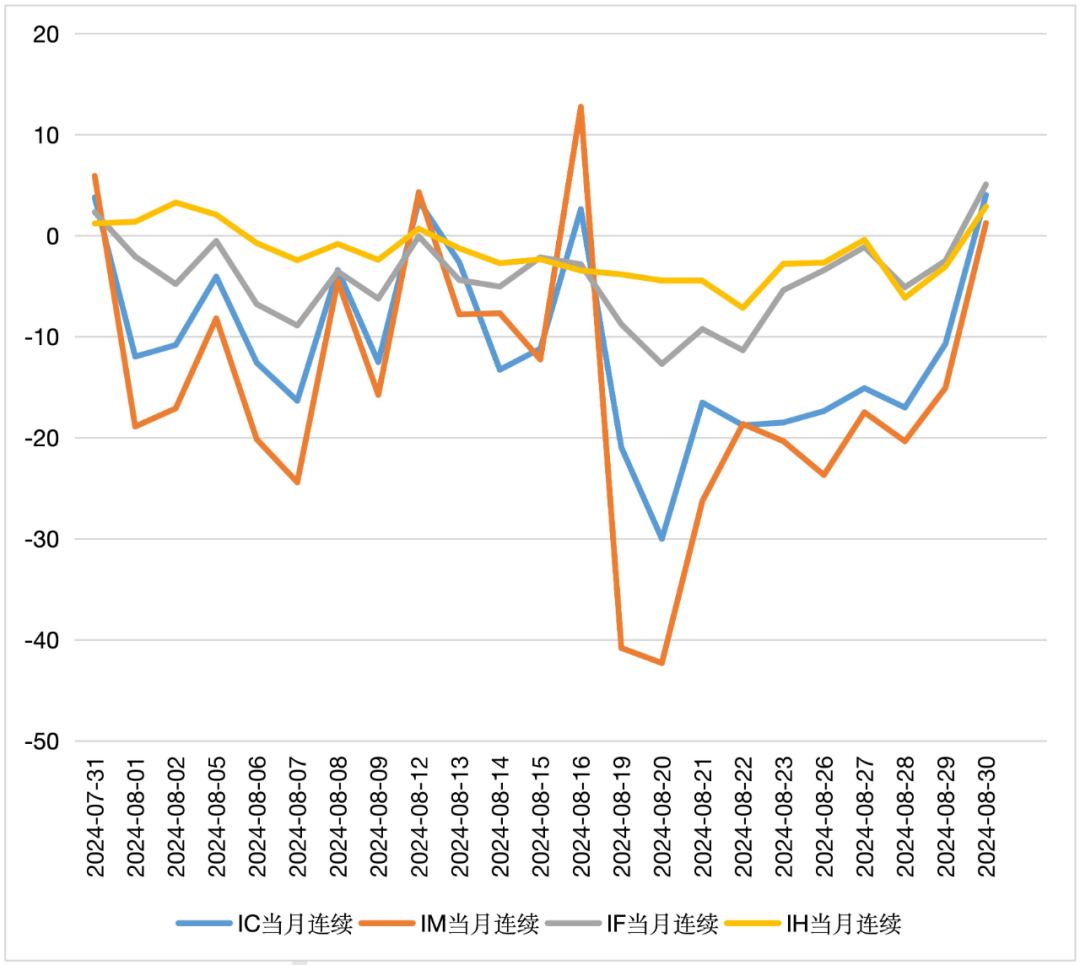

1.6基差分析

在本月,四大股指期货的表现为节奏加快,IM 当月连续在月中振幅加剧,基差在恐慌下跌中持续走阔,月末基差再次拉上升水位,市场对股市的信心在月末的大阳线有所修复。基差波动在本月对于中性策略整体均为正贡献。特别是月末最后一天在房地产利率下调的小作文催化下有明显的情绪宣泄式的上涨,无奈持续性较为短暂。

图17 基差走势

数据来源:火富牛

02/

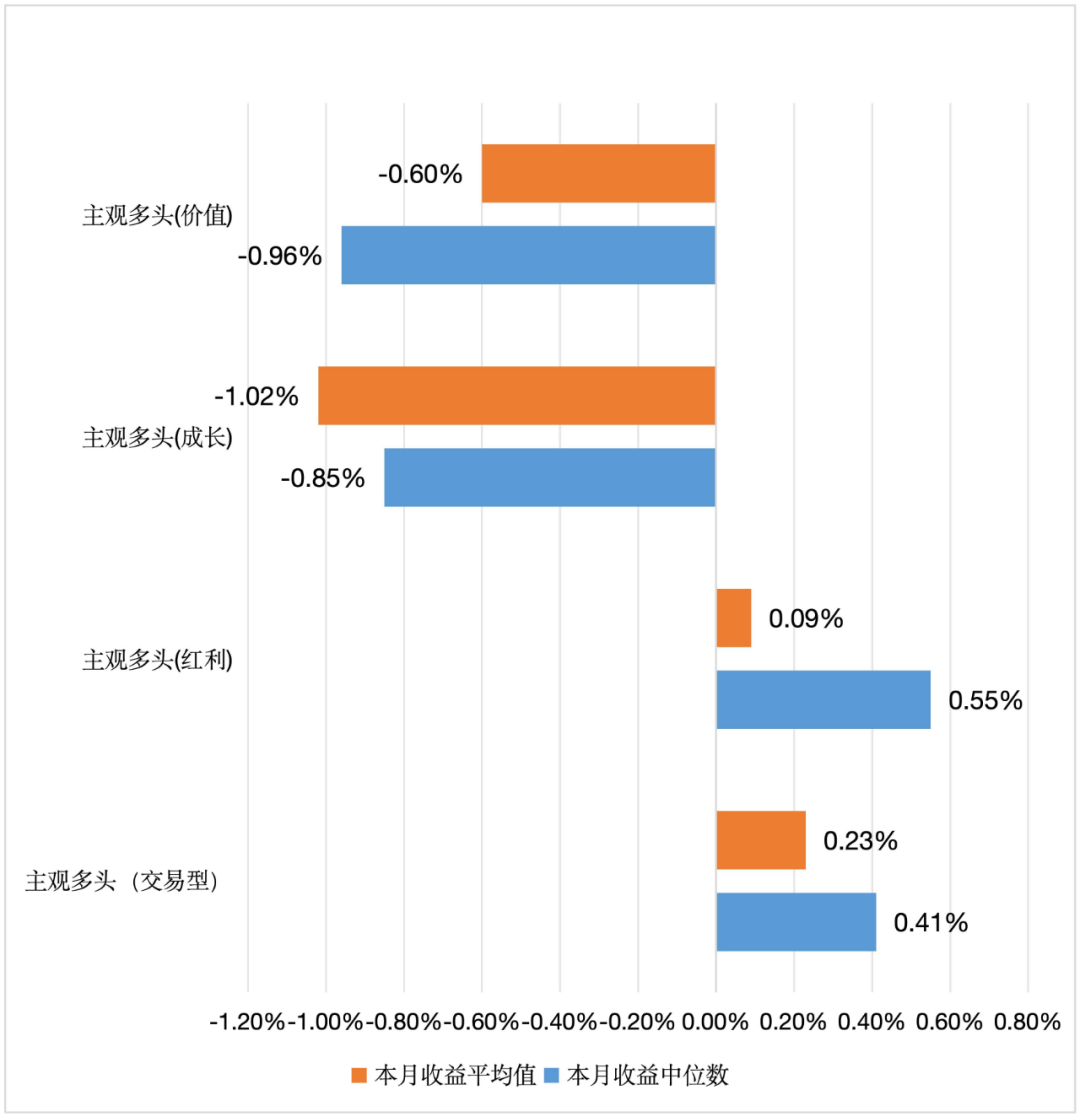

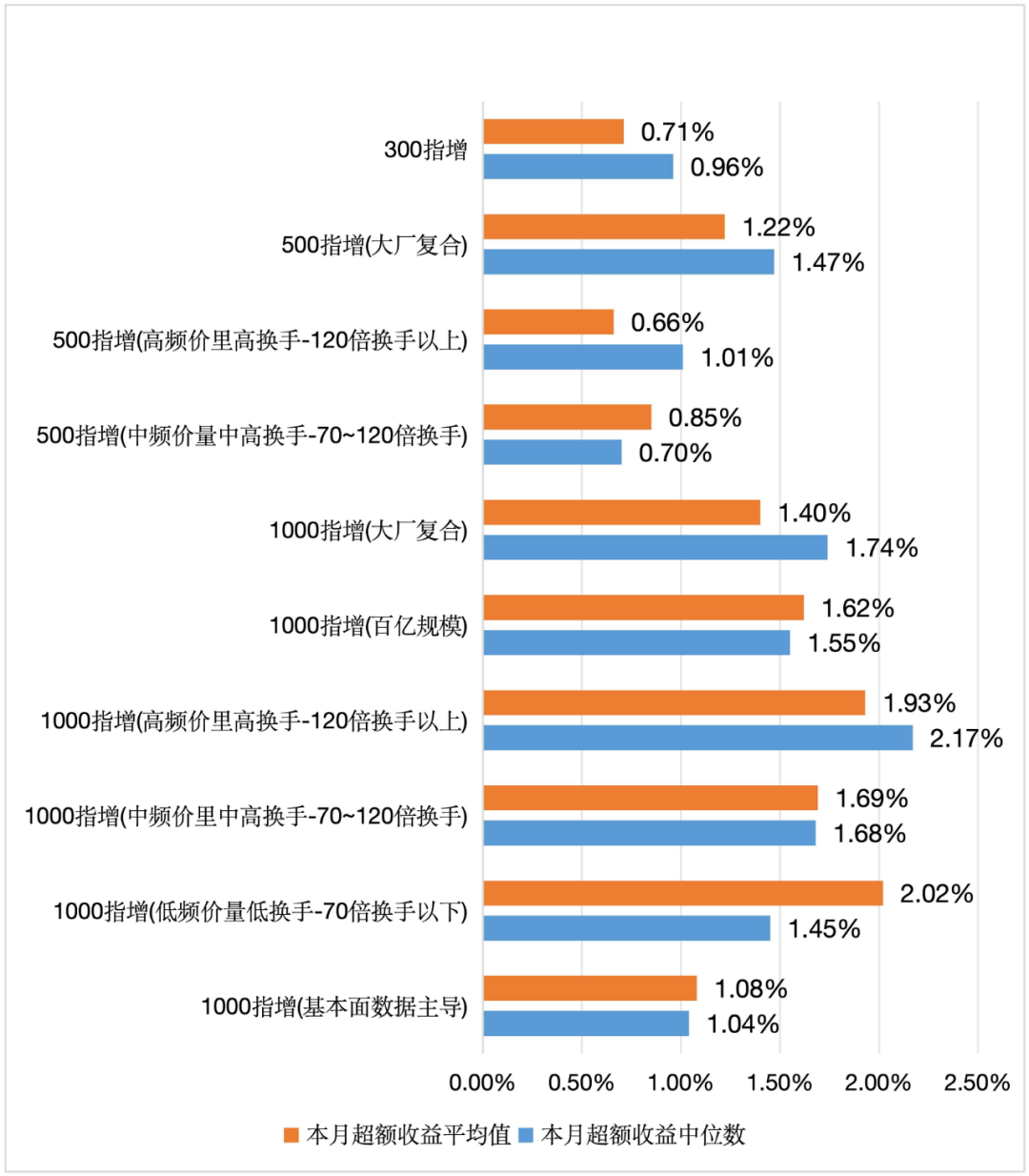

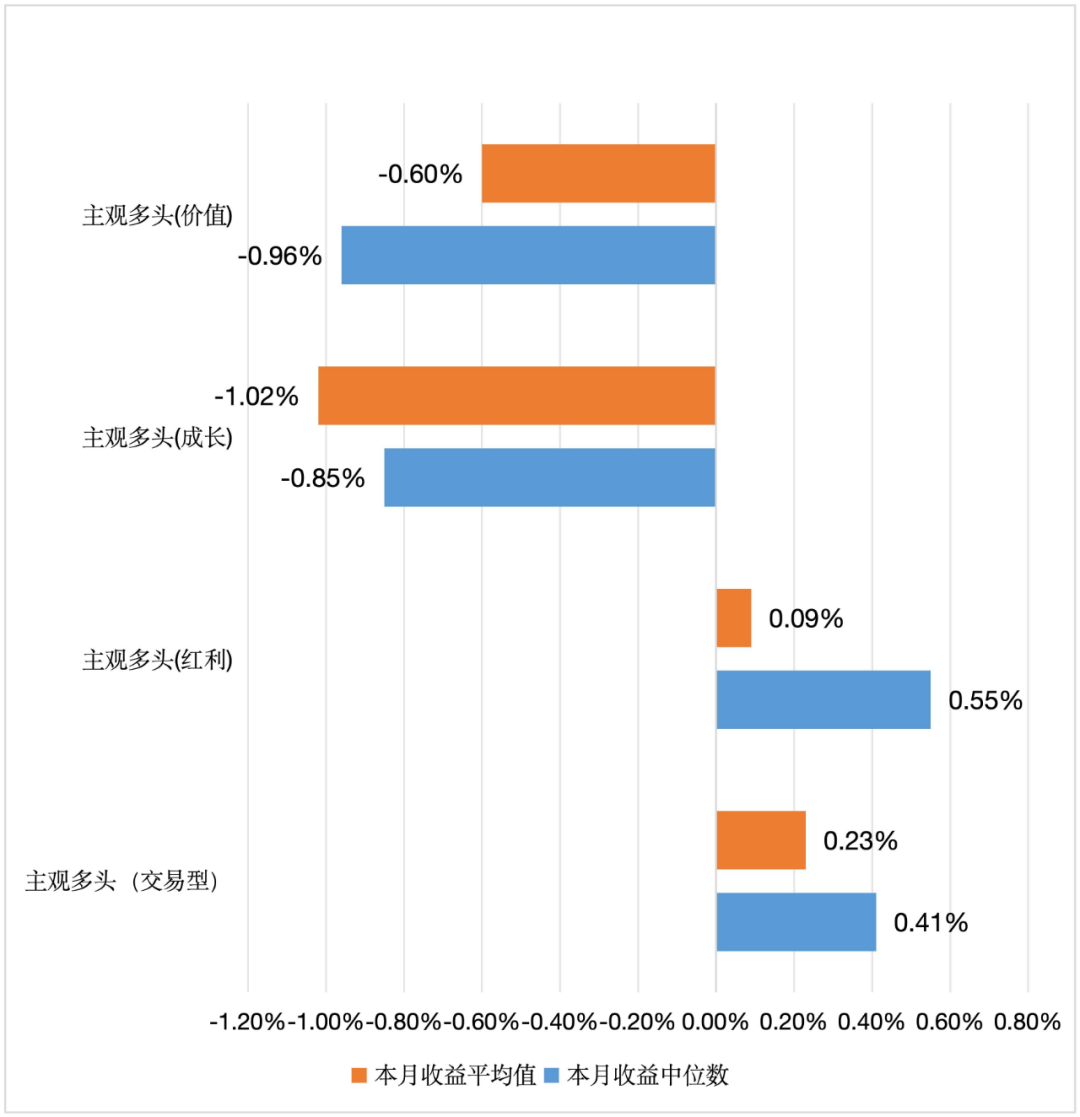

股票策略基金整体表现

图18 火富牛股票市场中性跟踪产品8月收益情况

数据来源:火富牛

图19 火富牛指数增强跟踪产品8月超额收益情况

数据来源:火富牛

图20 火富牛股票多头跟踪产品8月收益情况

数据来源:火富牛

受限于报告篇幅,您可以登录火富牛,在研选菜单下查看不同区间不同策略的私募表现。分析模块涵盖业绩指标、区间收益、收益曲线、滚动收益排名、相关系数矩阵等模块,为您在繁杂的市场环境中分析策略表现提供有力参照。

您可以联系199 0601 6835或者扫描微信客服二维码,免费开通火富牛试用。

添加火富牛官方微信客服开通试用权限

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。