锚,不存在了

作者:寻瑕记

题图:寻瑕记微信公众号

在《大A恒等式》中,我们曾经留下这样一道思考题:

请问,下列哪一个最有可能在2024年实现?

A 10Y 2.0%;

B USDCNH 7.3;

C 上证指数3000点。

在这样一个十年期国债现券无限逼近2.0的时刻,上证指数失守2700点。

30Y之歌、喊话,小作文,好像没有什么能阻止债券上涨;护盘,喊话,小作文,好像没有什么能阻止A股下跌。

在这样一个4000家待涨,成交量只有4800亿,却只道是寻常的时刻,我们好像失去了A股的锚。

在信用扩张的第一个十年里,名义GDP的增长曾经是A股的锚。

在那个总量保持增长,结构保持轮动的框架下,M1可以定买卖,股债性价比可以锚定权益投资价值,恐贪指数可以锚定市场情绪,甚至于茅子可以锚定所有投资的机会成本。

那时候的A股尽管牛短熊长,但涨跌如潮汐,总还有阶段性的吃饭行情。

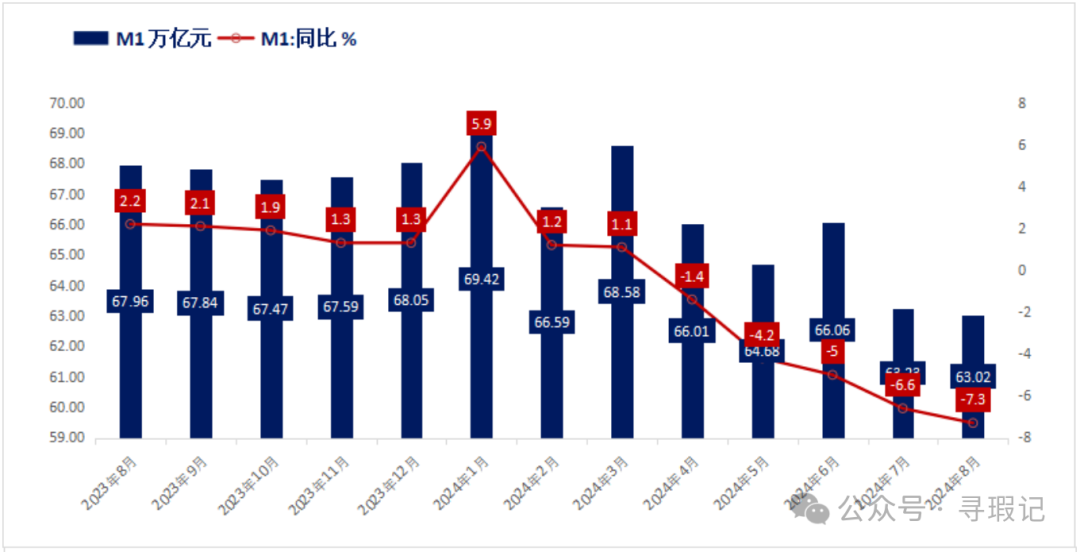

如今,M1被抑制手工补息打回原型,同比连续5个月为负且续创历史新低。

股债性价比高于2010年以来的均值,但被发现适用的三大误区:一是没有考虑通胀与负通胀,二是没有考虑汇率,三是不适用于自由现金流为负的行业。

简而言之就是不太适用于今时今日的A股。

恐贪指数已经连续处于“恐惧”之中,巴菲特说“别人恐惧我贪婪”,但是巴菲特也不知道,如果一个市场近一年都很恐惧,是不是要转身去看看其他贪婪的市场。

而茅子,已经成为了新的血包,成为了寻找出海或者红利上车机会时,慢慢关上的内需敞口。

从5月20日开始,A股已经跌了4个月了。

我们在韭菜空间站的复盘中,试图去把握,5月20日是如何成为大类资产多空切换的绝对位置。不仅是A股和港股,大宗商品大多在那周找到了今年的顶部,而30年期国债则在517附近止跌回升。

那个提示跑路的发令枪是什么?

是5月13日之后关闭实时显示的北向,5月20日之后开始转净流出?

是5月15日不及预期的美国CPI数据,降息预期折返跑?

是5月17日地产新政落地,年内最大的政策大礼包送达,场内资金获利了结?

还是5月20日当天市场在挑战828丰碑时,风险偏好的高位回落?

如果我们复盘去看,这轮5月到9月的轮动调整,和22年5月-8月的轮动上涨几乎是镜像的。

从日内结构上,22年的轮动上涨的一大特征就是指数只做日内调整,连4月29日《股勇者》那个底部都是一个经典的日内超长下影。

在种种见底的情形里,深V是最花钱的,因为这意味着多头要付出额外的资金,来消除分歧,让场外观望的资金在踏空的焦虑中进场。

24年的轮动下跌则是指数的每一次上涨都会被消解,每一个板块/每一种风格的趋势上涨都会被另一个板块/另一种风格争夺流动性并失败,这意味着多头的每一次努力,都会在更大的抛压冲击下消弭。

贪婪如母猪上树,恐惧如王八掉井。

上证指数从3000点到2900点用了一个月,从2900点到2800点用了一个月,从2800点到2700点只用了9天。

在加速寻底的过程中,是市场的流动性被褫夺,“赎回-下跌-赎回”变成了一种自我实现的恶性循环。

财富管理行业过去很长时间的经验里,客户在被套了20%之后,就不会再赎回了,会选择躺平不看,也就是所谓的“处置效应”。但是企业老板要发工资,员工要还贷款,收入下滑了要消费要生活。

统计学上的处置效应被血淋淋的现实生活打败了。

在一个不断失血的战场,市场唯一的增量资金孤军奋战,努力对抗机构赎回和北向流出,直至这个一头进水一头出水、四面漏风的池子达到新的平衡。

在此之前,我们只能在失锚中等待。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。