9月转债配置:看好平衡低估风格转债 | 开源金工

作者:建榕量化研究

题图:建榕量化研究微信公众号

摘要

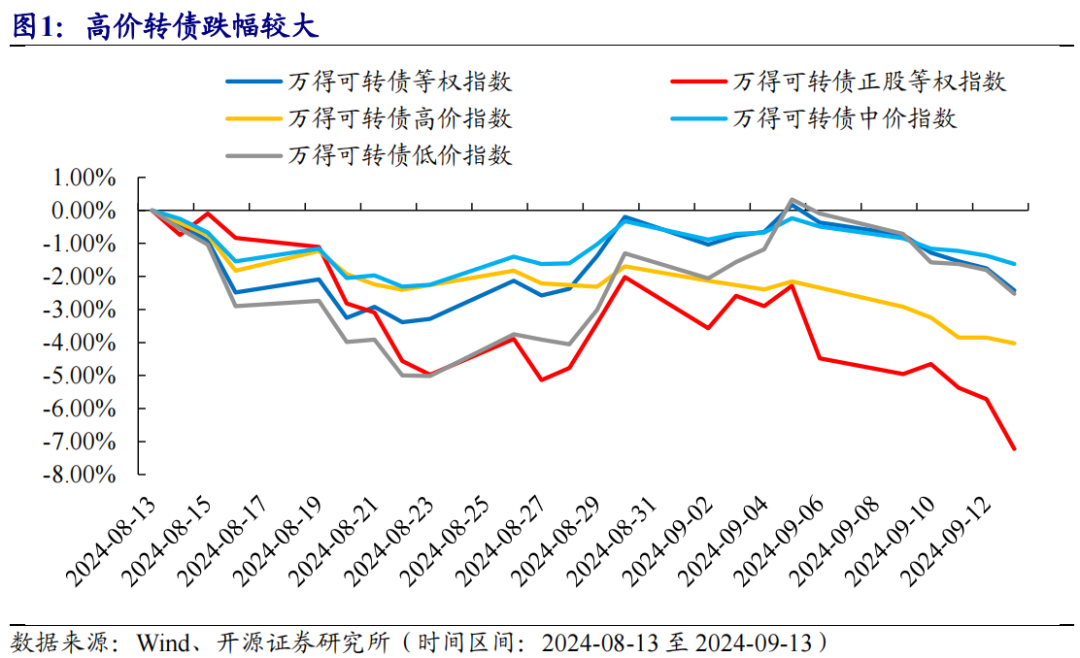

截至2024年9月13日,近1月可转债等权指数(889033.WI)下跌2.42%,可转债高价指数(889041.WI)下跌4.03%,中价指数(889042.WI)下跌1.62%,低价指数(889043.WI)下跌2.53%,可转债正股等权指数(889035.WI)下跌7.22%。正股等权指数相较于转债等权指数跌幅较大,中价转债波动最小。

转债和正股估值比较:转债相对正股估值较低

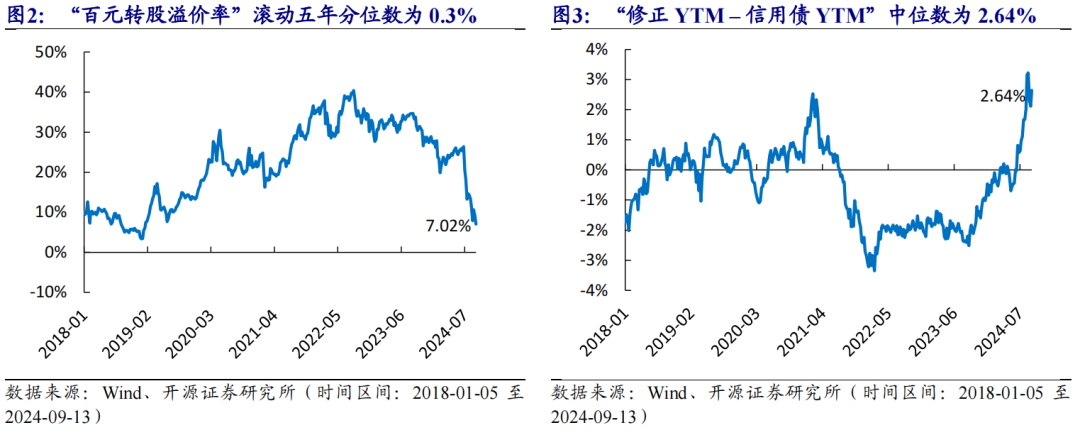

针对可转债与正股的估值比较,我们构建出时序上可比的估值指标“百元转股溢价率”,并计算滚动历史分位数衡量转债和正股当前的相对配置价值。

截至2024年9月13日,“百元转股溢价率”滚动三年分位数处于0.6%,滚动五年分位数处于0.3%,相对于正股整体配置性价比较高。。

偏债转债和信用债估值比较:偏债型转债相对信用债估值较低

针对偏债型转债和信用债的估值比较,我们重点考量转股条款对转债YTM产生的影响进行剥离,取“修正YTM – 信用债YTM”中位数衡量偏债型转债和信用债之间的相对配置价值。

截至2024年9月13日,“修正YTM – 信用债YTM”指标中位数为2.64%,偏债型转债的整体配置性价比较高。

近1月低估值因子在偏股、平衡、偏债三类转债中增强超额分别为1.80%、1.04%、1.92%

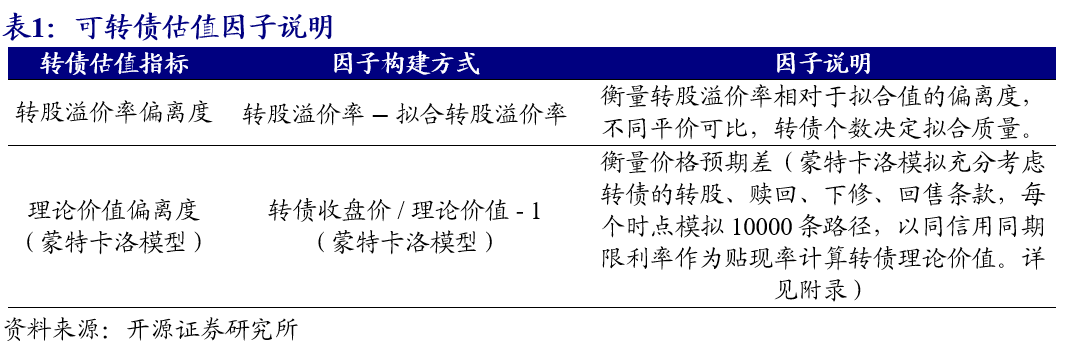

从长期来看,高估值的转债会系统性的带来负收益。我们构建出转股溢价率偏离度因子和理论价值偏离度因子(蒙特卡洛模型),并将两个因子融合构建出转债综合估值因子。我们选择转债综合估值因子排名前1/3的转债构建平衡转债低估指数、偏债转债低估指数;选择理论价值偏离度(蒙特卡洛模型)因子排名前1/3的转债构建偏股转债低估指数。

截至2024年9月13日,近1月低估值因子在偏股、平衡、偏债三类转债中增强超额分别为1.80%、1.04%、1.92%。

转债风格轮动:看好平衡低估风格转债

我们选择转债20日动量+转债波动率偏离度作为市场情绪捕捉指标构建转债风格轮动组合,双周频调仓。

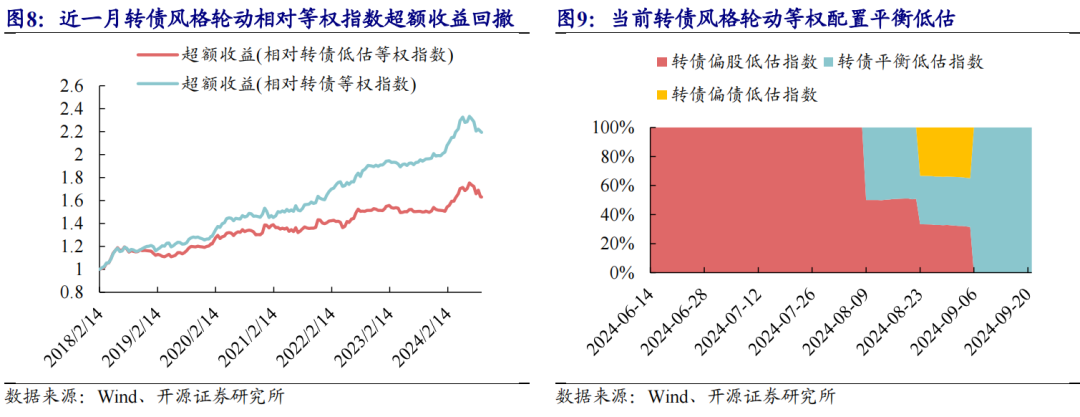

截至2024年9月6日,根据风格轮动最新信号,未来两周将持有平衡转债低估指数,2024年以来风格轮动相对转债等权指数累计超额10.21%。

偏股转债低估指数成分债:天路转债、蓝天转债、福能转债;

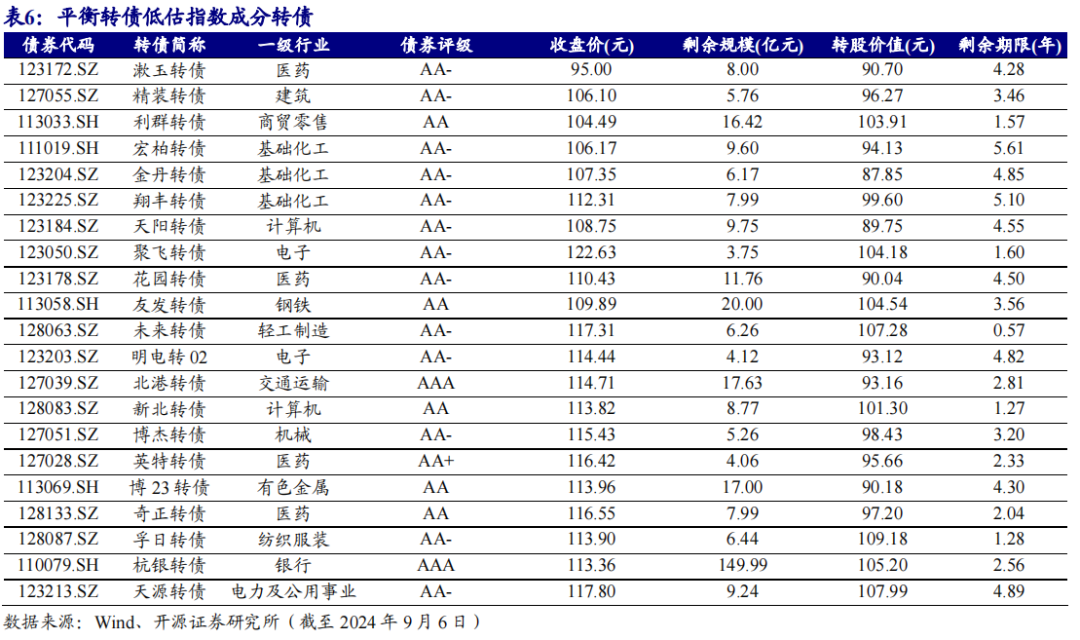

平衡转债低估指数成分债:漱玉转债、精装转债、利群转债等;

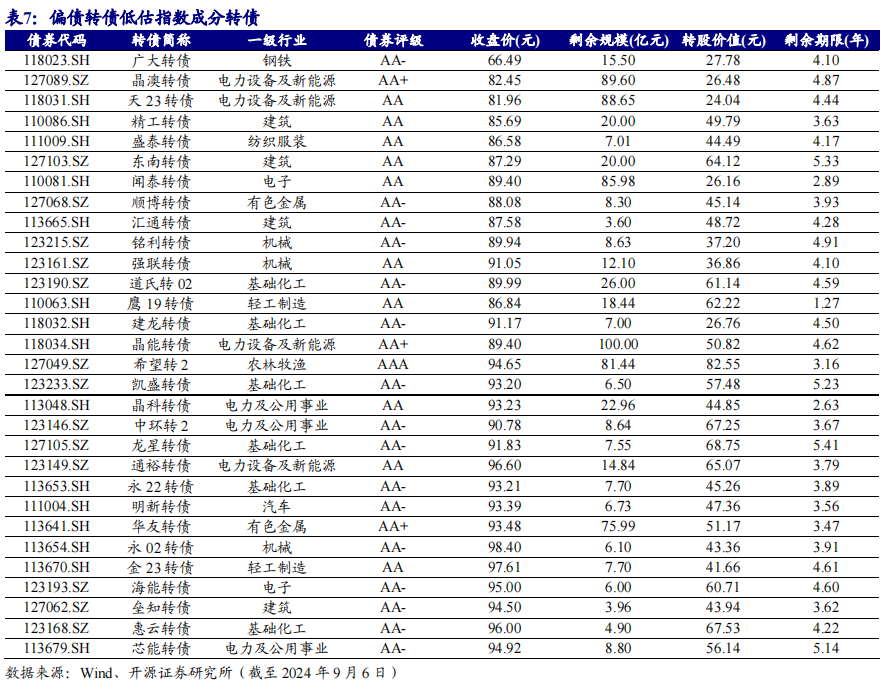

偏债转债低估指数成分债:广大转债、晶澳转债、天23转债等。

01

转债估值:转债估值继续下行

1.1、 转债市场行情回顾:近1月可转债等权指数下跌2.42%

截至2024年9月13日,近1月可转债等权指数(889033.WI)下跌2.42%,可转债高价指数(889041.WI)下跌4.03%,中价指数(889042.WI)下跌1.62%,低价指数(889043.WI)下跌2.53%,可转债正股等权指数(889035.WI)下跌7.22%。正股等权指数相较于转债等权指数跌幅较大,中价转债波动最小。

1.2、 转债估值:转债相对正股估值低,偏债转债相对信用债估值低

我们在报告《可转债配置:低估值增强与风格轮动》中构建了两个转债的相对配置性价比指标,分别为“百元转股溢价率”和“修正YTM – 信用债YTM”中位数(计算方法见本篇报告附录)。我们可以通过“百元转股溢价率”的分位数比较当前转债和正股的相对配置价值;“修正YTM – 信用债YTM”中位数比较偏债型转债和信用债的相对配置价值。

从转债估值视角来看,截至2024年9月13日,“百元转股溢价率”滚动三年分位数处于0.6%,滚动五年分位数处于0.3%,相对于正股整体配置价值较高。从偏债型转债“修正YTM – 信用债YTM”中位数来看,当前“修正YTM – 信用债YTM”中位数为2.64%,偏债型转债的整体配置性价比较高。

02

低估值增强+风格轮动:看好平衡低估风格转债

在报告《可转债配置:低估值增强与风格轮动》中,我们首先利用估值因子构建出三个低估等权指数:偏股转债低估指数、平衡转债低估指数、偏债转债低估指数,并根据指数的市场情绪对低估风格指数进行轮动。

我们在之后的跟踪月报中对原报告一些处理细节进行调整,以达到更方便投资的目的。主要有以下几个方面:(1)将平底溢价率小于-15%的品种划分为偏债型转债,大于15%的品种划分为偏股型转债,其余划分为平衡型转债;(2)限制风格指数成分债对应正股市值大于5亿;(3)对于偏债转债低估指数,限制成分债对应正股的净利润TTM大于0;(4)在选择低估的1/3转债构建低估指数时,限制转债数量上限为30只。

2.1、 低估值增强:近 1月平衡转债低估指数超额收益为1.04%

根据转债的期权属性,随着剩余期限的临近,转债的时间价值将逐渐消失,即估值水平归0,因此从长期来看,高估值的转债会系统性的带来负收益。因此可以考虑从估值视角对转债的配置价值进行系统性增强。

我们在原报告中筛选出了两个在全域和分域(偏股、平衡、偏债)上表现较为优异的估值因子,分别为转股溢价率偏离度和理论价值偏离度(蒙特卡洛模型)。并通过因子排名相加将两者合并为转债综合估值因子。经过测算,转债综合估值因子在全域、平衡型和偏债型转债上表现较优,理论价值偏离度(蒙特卡洛模型)在偏股型转债上表现较优。

转债综合估值因子 = Rank(转股溢价率偏离度)+ Rank(理论价值偏离度(蒙特卡洛模拟))

我们首先将平底溢价率大于15%的品种划分为偏股型转债,并构造偏股转债等权指数;将小于-15%的品种划分为偏债型转债,并构造偏债转债指数;其余划分为平衡型转债,并构造平衡转债指数。本篇报告所构建的转债指数均为等权配置,双周频调仓。

接着选择转债综合估值因子排名前1/3的转债构建转债低估等权指数、平衡转债低估指数、偏债转债低估指数;选择理论价值偏离度(蒙特卡洛模型)因子排名前1/3的转债构建偏股转债低估指数。低估风格指数的成分债均限制上限为30只。

构建指数时,为减小信用风险,排除满足以下条件的所有转债:(1)正股收盘价小于1.3元;(2)正股市值小于5亿元;(3)正股ST;(4)转债评级小于AA-;(5)转债剩余规模小于2亿元;(6)剩余期限小于30天;(7)公告提示强制赎回;(8)对于偏债转债低估指数,限制成分债对应正股的净利润TTM大于0。

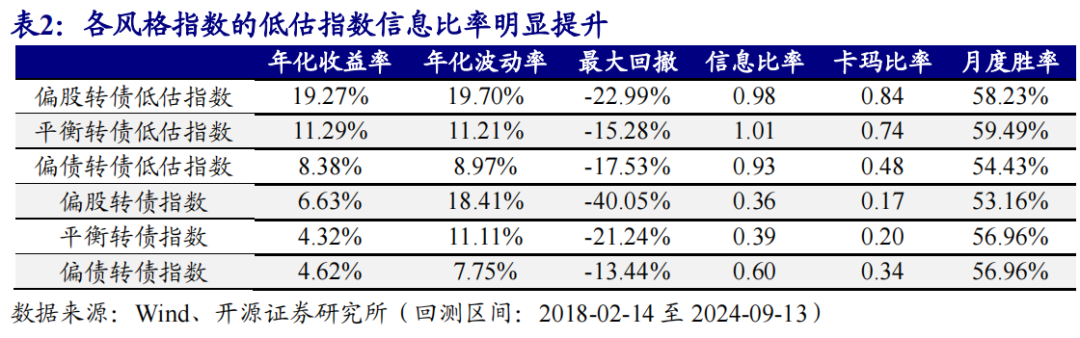

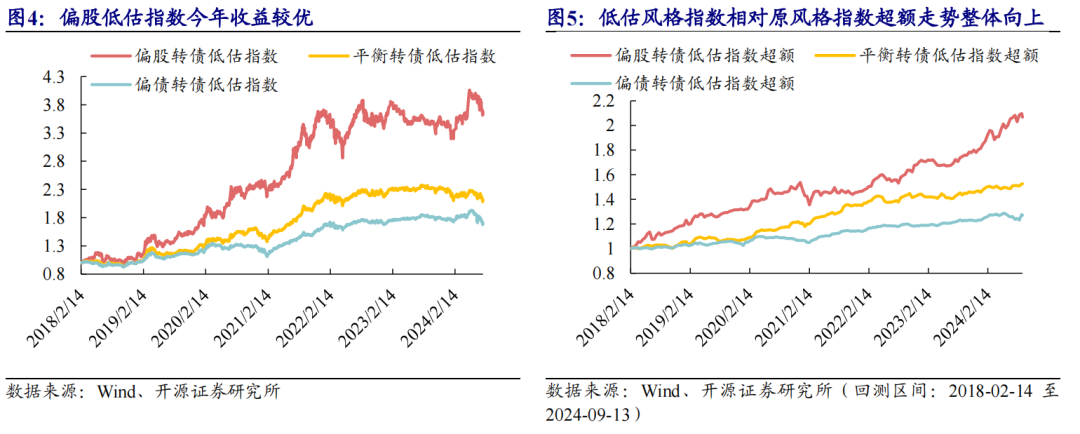

从图5可知,各低估指数的超额收益走势整体平稳上行,偏股、平衡、偏债低估指数年化超额收益分别为11.52%、6.60%、3.41%。2024年8月11日至2024年9月13日,低估值因子在偏股、平衡、偏债三类转债中增强超额分别为1.80%、1.04%、1.92%。

2.2、 市场情绪风格轮动:看好平衡低估风格转债

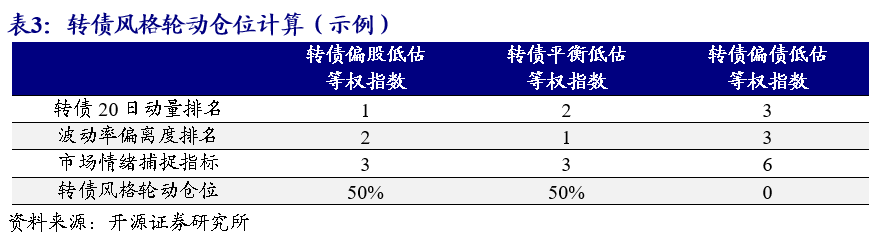

我们选择转债动量、转债波动率偏离度作为转债市场情绪识别指标,对转债风格指数进行轮动配置。首先在单个转债层面计算以上两个因子值,在低估风格指数内部取中位数充当该指数的市场情绪捕捉指标。根据指标逆序排序,将各指数在指标上的排名相加,选择排名相对较低的转债低估风格指数,若排名相等,则等权配置。双周频调仓,回测区间:2018-02-14至2024-09-13。

转债风格市场情绪捕捉指标 = Rank(转债20日动量)+ Rank(波动率偏离度)

转债风格轮动仓位计算过程如下:

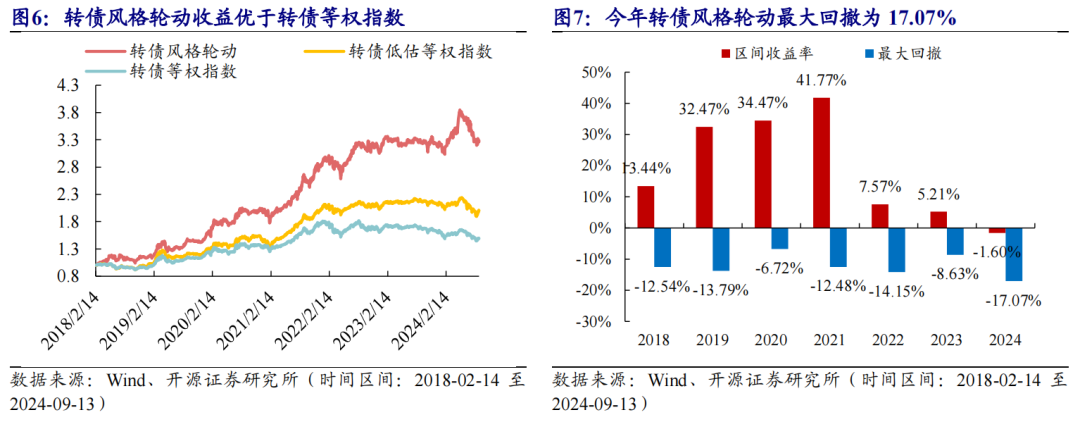

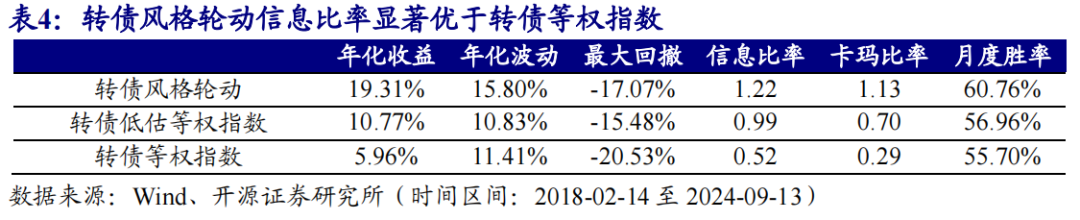

从转债风格轮动相对转债等权指数的超额收益来看,年化超额收益为12.69%。相对转债低估等权指数的超额收益来看,年化超额收益7.72%。截至2024年9月13日,近一月转债风格轮动收益为-2.99%;今年以来转债风格轮动收益为-1.60%,最大回撤为17.07%。

根据2024年9月6日的最新信号,未来两周风格轮动将配置100%仓位平衡转债低估指数。

03

低估风格指数成分债

2024年9月6日至2024年9月20日,各低估风格指数成分债如下,下表按估值从低到高排序。

04

附录

(1)“百元转股溢价率”计算方法

每个时点拟合出截面空间的转股溢价率与转股价值的关系曲线,将转股价值=100带入拟合公式,即可得到“百元转股溢价率”。

具体拟合公式如下,其中yi为第i只转债的转股溢价率,xi为第i只转债的转股价值。

(2)“修正YTM – 信用债YTM”中位数计算方法

我们重点考量转股条款对转债YTM产生的影响进行剥离,对偏债型转债YTM进行修正。具体表达式如下:

修正YTM = 转债YTM ×到期概率 + 预期转股的到期年化收益率×转股概率

= 转债YTM ×(1–转股概率)

+ 预期转股的到期年化收益率×转股概率

根据BS模型,我们可以代入正股收盘价、期权执行价、正股波动率、剩余期限、贴现率,算出转债的转股概率N(d2),接着再代入上式即可算出每一只偏债型转债的修正YTM。

设Xi表示第𝑖只可转换债券的修正YTM与同等级同期限的企业债YTM之差,则“修正YTM – 信用债YTM”中位数可以表示为:

“修正YTM – 信用债YTM”中位数 = median{X1, X2, ... , Xn}

其中,𝑛为截面偏债转债数量,median表示取中位数。

05

风险提示

本报告模型及结果通过历史数据统计、建模和测算完成,在市场波动不确定性下可能存在失效风险;历史数据不代表未来业绩。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。