债市瞰瞻(2024年9月)

作者:瞰瞻资产

题图:瞰瞻资产微信公众号

8月债市回顾

本月债券市场上涨后有所回落,全月整体维持震荡,国债表现优于国开。8月资金面较为宽松,债券市场多空消息交织,利率债和信用债均在出现一定调整。

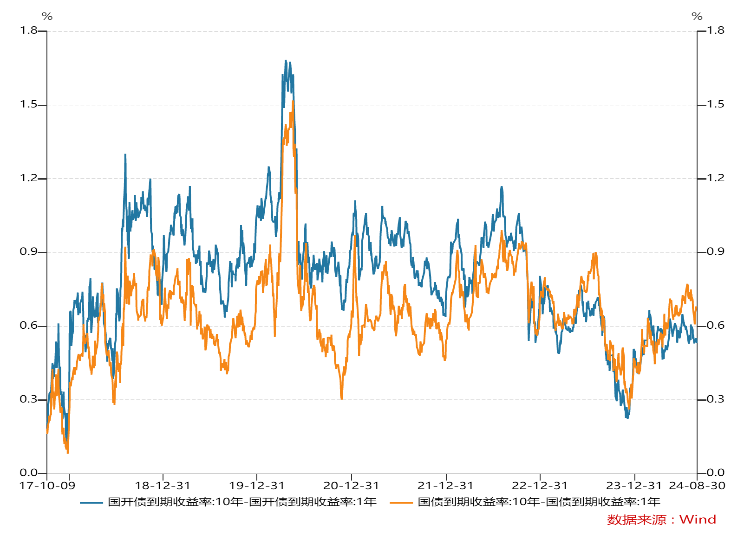

全月10年国债活跃券240011上行2bp至2.165%,10年国开活跃券240210上行2.2bp至2.242%;国债10-1利差较上月收窄4.21bp至68.43bp,国开10-1利差较上月收窄0.33bp至53.64bp。8月初资金面较为宽松,财新PMI数据低于荣枯线,利率延续下行趋势,随后央行指导大行卖债,资金面边际收敛,加之江苏四家农商行被启动自律调查,债市情绪有所转变,利率小幅抬升;月中央行OMO操作放量,金融数据偏弱,上证报发文表示“央行近期调控本意并非彻底扭转利率水平”,利率在震荡走低;月末资金面先紧后松,央行公告买卖国债操作为买短卖长,净买入1000亿元,市场情绪趋稳,利率维持震荡。

资金面方面,全月整体宽松,月中受到政府债发行放量的影响,资金面略有波动。本月初银行融出较多,资金价格一度低于降息后的新政策利率,市场宽松预期较为强烈;月中OMO逐渐回笼,且政府债发行集中到期,MLF延后续作,资金面转为偏紧,资金价格有所上升;月末央行OMO放量,资金面转松,机构平稳跨月。

信用债方面,信用债本月出现一定调整,中长久期信用债波动较大。本月受到利率债下跌、资金面收敛等因素影响,叠加债券型基金赎回带来的信用债抛盘,信用债出现明显下跌,市场情绪转弱,信用利差走阔,长久期信用债调整幅度较大。但目前市场资产荒格局未变,经济数据处于底部,且城投的信用支撑较强,信用债的适度下跌后,配置盘开始积极买入,临近月末信用债跌势已止,价格逐步开始修复。

9月展望

经济基本面,8月制造业PMI为49.1%,连续4个月位于收缩区间,制造业需求持续弱于生产。受到低基数效应及食品价格上涨的影响,8月CPI同比上涨0.6%,创下年内新高,但非食品价格表现偏弱,拖累CPI整体表现;PPI同比下降1.8%,降幅较前值-0.8%加深,主要受到市场需求不足及大宗商品价格下降的影响。7月社零数据有所回暖,但仍未及预期,呈现出“必选强,可选弱”的特征,反映出居民在消费方面仍偏谨慎,房价下跌、收入预期悲观等因素对居民消费形成制约。投资方面,二手房成交增速放缓,新房成交继续下滑,8月15城二手房成交面积同比增长7%,涨幅低于7月的29%和6月的9%,新房成交面积同比下滑23%,跌幅扩大。8月百强房企权益销售金额同比下降24.1%,拿地金额同比下降42%。可见房地产仍处于筑底阶段,短期内对经济贡献有限。出口方面,8月出口同比增长8.7%,创年内新高,进口同比增长0.5%,较上月有所放缓,我国仍处于外需强内需偏弱的局面。总体来看,目前国内需求复苏偏慢,居民消费信心暂未恢复,地产行业仍处于底部,基本面对债市仍构成支撑。

政策面,月初央行召开2024年下半年工作会议,会议指出要继续实施好稳健的货币政策,加大宏观调控力度,加强逆周期调节;月中央行行长潘功胜在访谈中再次表示要“加大调控力度,加快已出台金融政策落地见效”,并提及“将进一步谋划新的增量政策”,强调要把握好短期与长期、稳增长与防风险、内部与外部的关系;月末央行货币政策司司长邹澜表示“当前还有一定的降准空间”,表明在经济未明显企稳前,货币政策还会持续发力。同时央行在2023Q4货币政策报告中披露存量房贷利率下调之后的平均利率为4.27%,较今年6月的新发个人住房贷款利率高出了82bp,考虑到需要刺激居民消费需求,后续有望逐步降低存量房贷利率,而存量房贷利率调低对长久期债券将形成一定利好。此外,8月债券市场受到政策调控有所降温,月末央行公告债券买卖操作为买短卖长,净买入1000亿,由此可见央行并非刻意打压债券市场,债券买卖是货币政策工具箱的新增政策工具,未来在必要时央行也可通过买债来快速高效的向市场注入流动性。地产政策方面,目前房地产收储政策正在全国各地加速落地,已有超过80个城市宣布支持国有平台企业等收购商品住房,具体落地细则上或许还有待商榷。此外,据克而瑞统计,8月全国56个城市67次放松房地产政策,重庆中心城区解除限售,成都、长沙、重庆等放宽限贷套数认定,地产政策迎来空前宽松,目前政策尚未有明显成效,居民购房信心恢复可能还需要未来收入预期提升。总体来看,地产政策见效仍需时日,货币政策有望进一步发力,宽松预期强烈,债券市场料将继续维持震荡偏强。

综合来看,目前经济基本面数据中除出口外其他各项均较弱,地产仍在筑底阶段,经济企稳还需要较长时间,在此过程中央行料将维持宽松的支持性货币政策,年底前降准降息概率较高。充裕的资金面及资产荒格局继续构成对债市的有力支撑,信用债的下跌提高了其配置价值,现阶段可积极把握债券调整带来的配置和交易机会。此外,目前可转债处于相对低位,在控制比例的前提下,尽力把握波段交易机会,未来有望对组合带来收益增厚。

利多因素:

(1)经济基本面弱

(2)资金面宽松

(3)降准降息预期较强

利空因素:

(1)财政政策或有所发力

(2)央行买卖国债

高频数据观测:

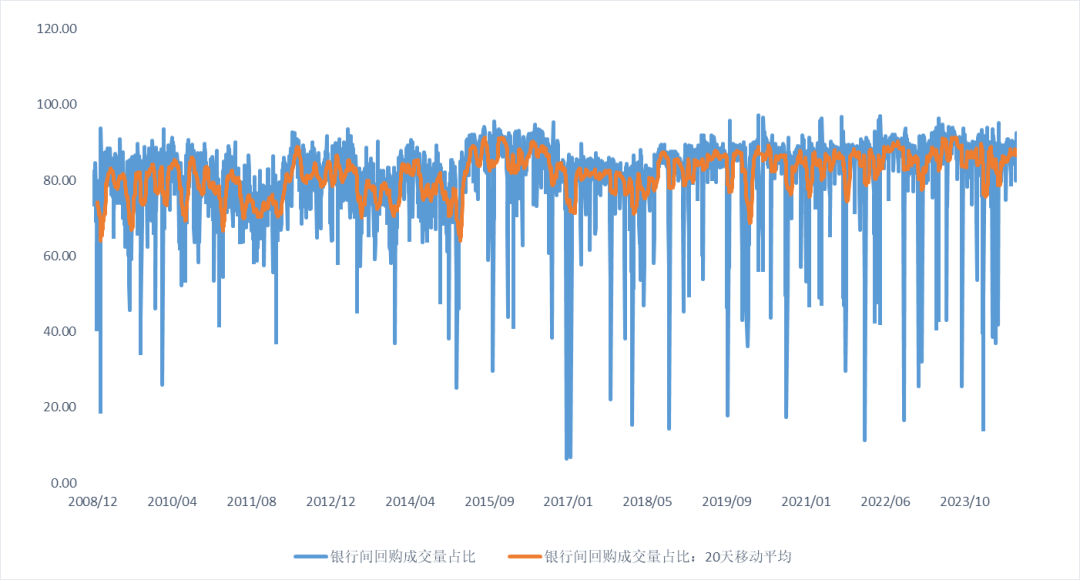

1、资金面本月整体宽松,月中有所收敛,资金价格随之波动,机构分层现象较为明显,隔夜回购占比较上月略有提升。

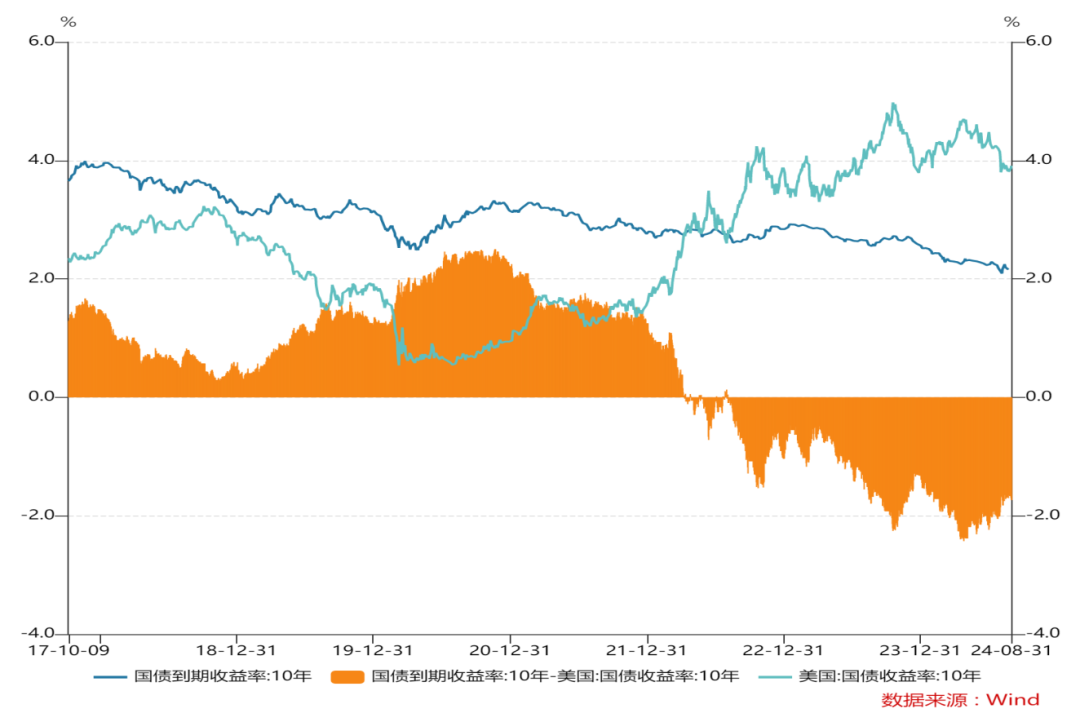

2、8月10年美债利率较上月大幅下行18bp至3.91%,中债收益率较上月小幅上行2.88bp至2.1753%,中美利差倒挂幅度收缩至173bp。目前市场对美联储9月开启降息的预期较强,中美利差预期进一步收窄。

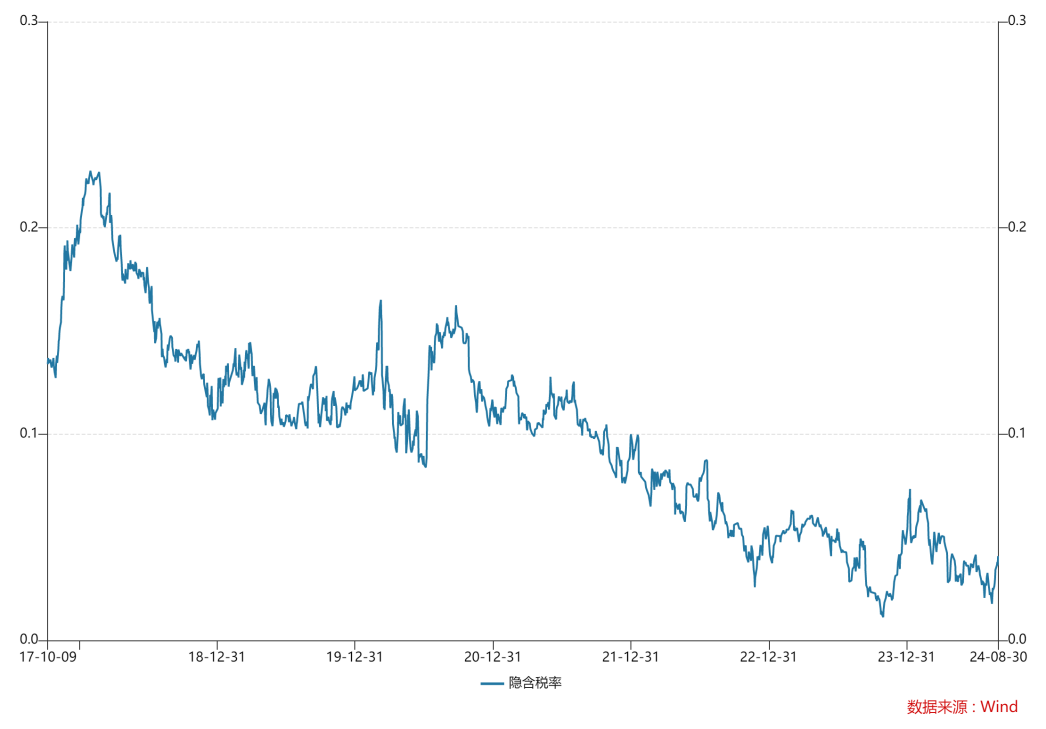

3、国债国开活跃券利差有所提升,10年国开隐含税率震荡上行至3.82%,国开性价比有所提升,仍处于历史低点。

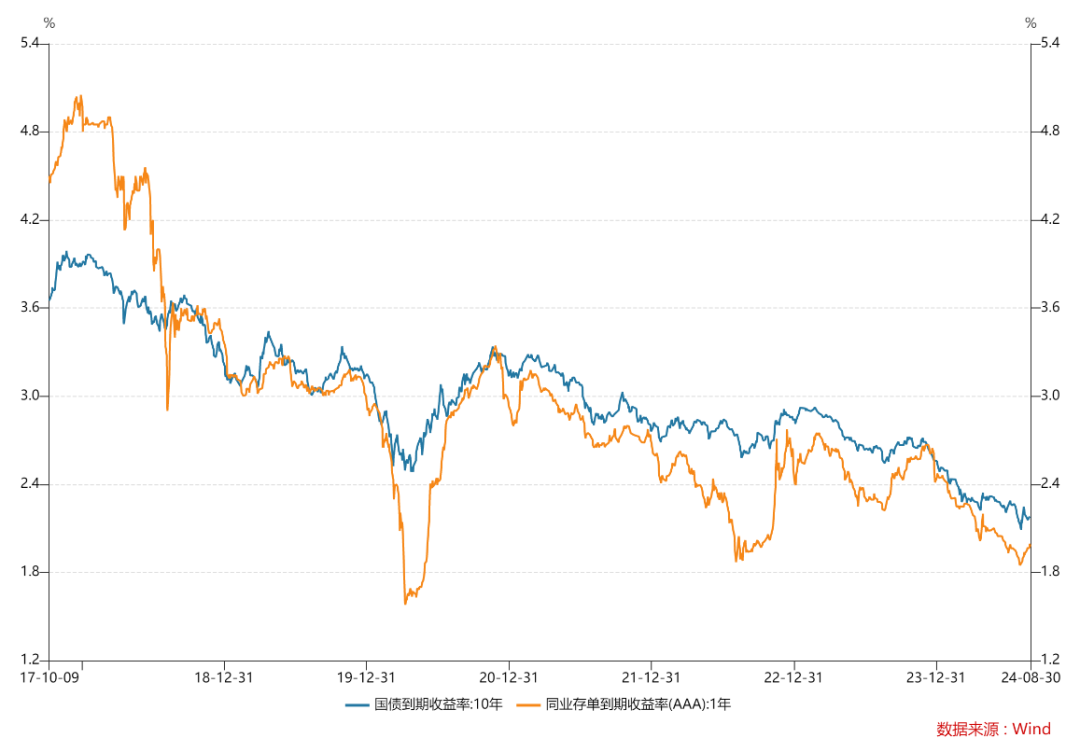

4、十年国债与一年同业存单利差较上月收窄,后续有望降准或降息。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。