【配置9月报】8月经济低于预期,市场期待新政加速,金九银十有没有惊喜?

作者:量策组合配置学

题图:量策组合配置学微信公众号

摘要

【观点】宏观数据加速走弱,经济牛启动还需时间出清,暂且只能期待政策刺激或政策改革牛。

【矛盾】地产杠杆收缩(货币乘数效应),影响资产价格,继而导致私人财产性收入亏损,影响国内消费水平;国内人口周期与全球产业竞争导致实体经济生产过剩,导致失业率上升,进一步扩大对未来收入增长的悲观预期,从而形成负反馈。

全文字数3000+,读快点3-4min就够

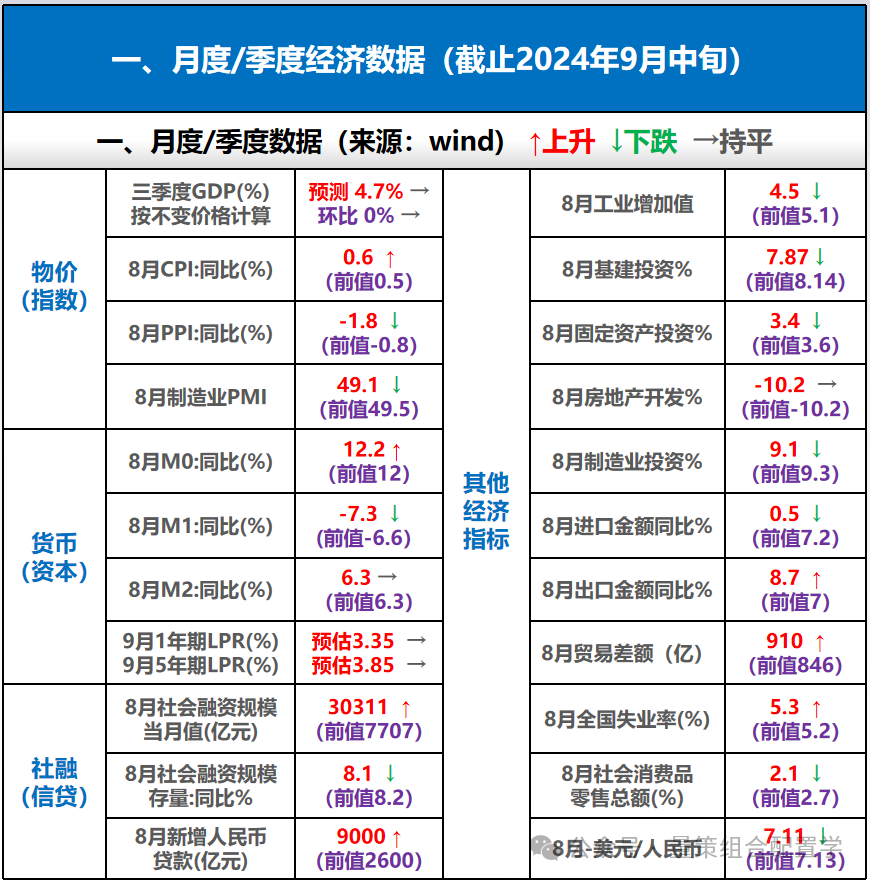

8月宏观经济数据显示

第一,工业企业生产速度放缓。

上游行业补库步伐放缓。

高技术产业和装备制造业的增速出现回落。

股份制企业和私营企业的生产增速明显下降,中小企业经营压力或增加。

第二,商品消费增速回落。

城镇消费整体较为低迷。

商品零售增速再次出现大幅回落。

消费品以旧换新政策的落地已见效,但仍有提升空间。

第三,固定资产投资增速下滑。

基建是主要拖累因素,制造业投资小幅减速,民间投资乏力。

第四,房地产继续低迷。

房价下行,销售低迷,房企扩大投资的意愿不强。地产领域的数据变化较小。

第五,城镇调查失业率小幅上升。

需防范“居民有效需求不足-企业降本增效-居民就业和收入不稳定-消费投资及预期收缩”的负反馈循环。

8 月份经济数据相较于 7 月显示出较为明显的疲软迹象。

其中,经济增长的主要支撑点在于出口的强劲表现、政策推动的设备更新与消费品以旧换新,以及重大项目投资的稳步推进。这些领域的发展在一定程度上缓解了经济增长的压力。

但是消费疲软、房地产低迷以及地方基建投资承压的结构性问题依旧存在。并且城镇调查失业率出现了超季节性的小幅上升,如无较大政策刺激力度,则对后市不宜过于乐观。

由宏观债务周期导致资产负债表衰退

的调整修复进程何时能现拐点?

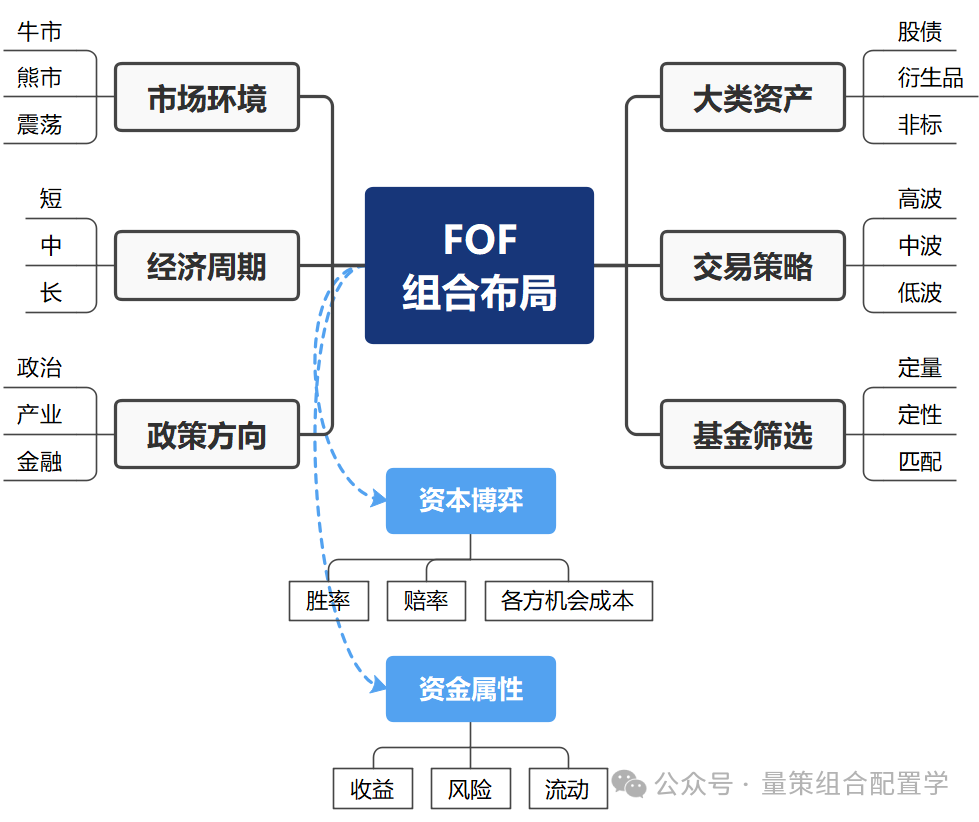

宏观经济数据分析框架参考

经济基本面数据加快走弱

基本观点:

【机会】政策刺激型机会(等待新政出台),或周期型机会(部分困境反转或部分周期行业板块拐点的结构性机会)

【风险】内外循环继续遇阻,国内经济加速向下调整。

【矛盾】新老经济结构的产业调整尚未完成

(1)工资性收入与财产性、资本性收入同时下行,造成富裕与中产阶层心理对未来预期的悲观担忧,在市场整体低风险偏好下,私人投资与消费持续低迷。

(2)新兴产业的高质量发展——占经济总量相对有限,加之资本过度涌入、高端人才数量受限,海外保护主义遏制,导致成长增速有限;

【小结】

国内经济短期难以迅速起色,需要逆周期的政策、体制机制改革等刺激措施来逐步改善市场信心与风险偏好。

资本市场中短期还是以结构性行情为主,在当下的宏观环境下,如无明显力度的刺激政策,易跌难涨。

市场环境的分析框架参考

A500ETF是否能够扛起大旗

【备注】分散配置可防范的是非系统性风险

但要规避系统性风险则须降低Beta仓位比例

(一)市场环境分析:

【经济状况】脆弱

【政策环境】需等刺激新政,不可过度期待

【市场偏好】弱风险偏好

【市场心理】悲观预期

【机构动态】中长期乐观,但短期疲软

【博弈判断】基本以存量资金博弈为主

(二)小结:

【宏观环境上】

衰退边缘,市场风险偏好非常低。

【微观环境上】

无主线,消息面主导盘面。

【观点】

宏观数据加速走弱,经济牛启动还需时间出清,暂且只能期待政策刺激或政策改革牛。

【矛盾】

地产杠杆收缩(货币乘数效应),影响资产价格,继而导致私人财产性收入亏损,影响国内消费水平;国内人口周期与全球产业竞争导致实体经济生产过剩,导致失业率上升,进一步扩大对未来收入增长的悲观预期,从而形成负反馈。

宏观经济的分析框架参考

市场情绪继续较为低迷

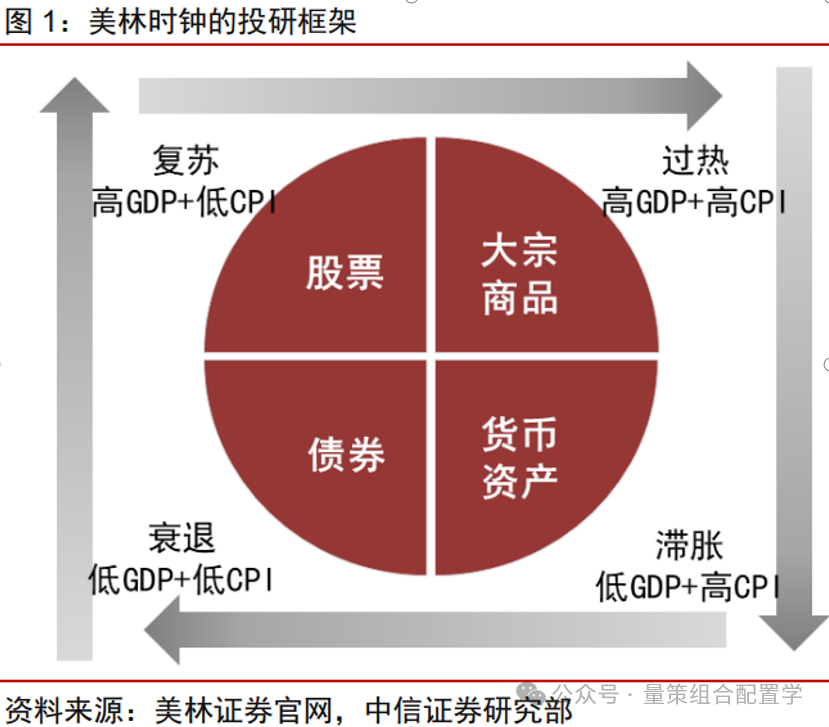

宏观周期分析:

1、目前处于第五轮康波萧条中后期,全球经济增长压力较大;

2、信贷周期处于资本开支投资中期,国内私人资产负债表处于衰退修复期;

3、国内大类资产处于美林时钟的复苏初期,低物价,较低GDP,低利率;

4、国内GDP平减指数和通胀回升非常缓慢,消费与投资同时较为低迷,如无逆周期政策调节,后续可能会转向通缩并加快衰退。

小结:

【机会】

1】国内地产衰退有初步启稳迹象,未来市场信心能否有望好转?;

2】出口增速好于预期,出海增长可否持续?

3】国内新兴经济在政策调节下,未来能否撑起半边天?(高端制造业);

4】临近美联储降息,流动性能否好转?

【风险】

1、外需增速未来是否会反转下行?

2、内需何时才能有效启动,Q4是否还会进一步下滑?

3、中美,欧中贸易博弈是否会再升级?

关于对市场周围环境的判断经验:

【一】市场环境

1、当前是居民去杠杆,企业稳杠杆(传统企业去杠杆,新兴企业加杠杆),政策鼓励加杠杆(中央逐步加杠杆,地方置换降杠杆)。修复居民与企业债务资产负债表还需要一定时间。

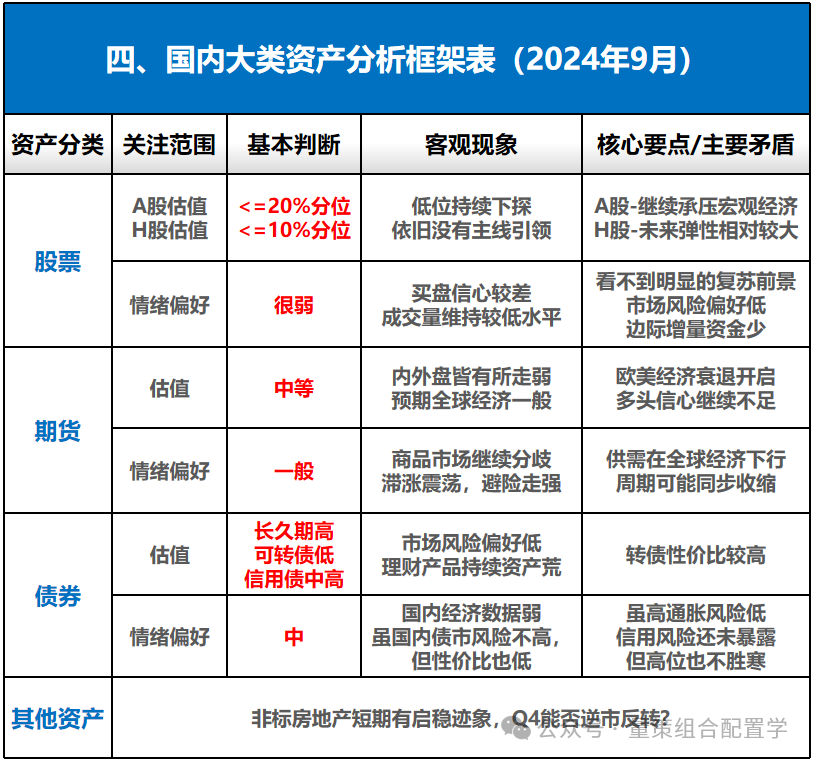

大类资产分析框架参考

2024Q4股债博弈如何演绎?

国内大类资产分析:

【股票】

当前A股持续探底,需耐心等待新政起效。H股弹性更大,受益海外流动性,短期机会相对更多。

【期货】

当前欧美经济从滞涨开始往衰退发展,商品定价开始有所分化,目前正逐步回归基本面,避险需求较为旺盛。

【债券】

在PPI与内循环增速没有较大反转前,债券大概率保持在高位;当前利率债估值高,可转债估值较低,信用债估值偏高。警惕利率债可能会出现的政策调控与流动性风险。

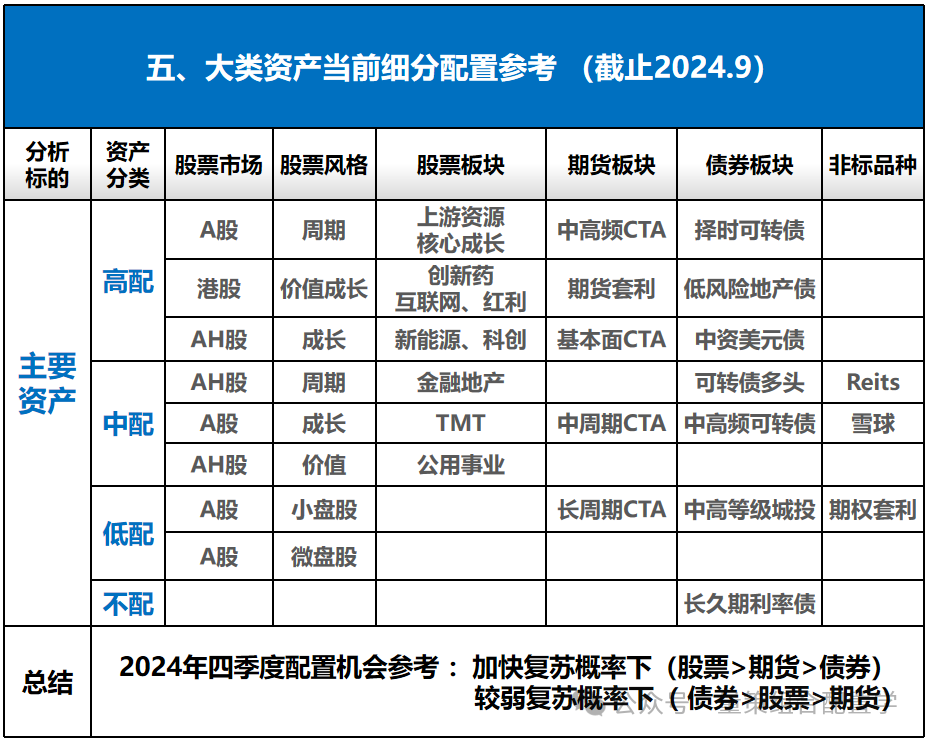

大类资产细分配置框架参考

结构性行情看smart beta能力

(一)细分板块分析:

【港股】继续看好部分医药产业链、地产产业链,公共事业、互联网以及以央国企为代表的高股息低估值个股。

【A股】维持看好新能源、TMT,与宏观经济周期相关的顺周期资产,包括创业成长,上游资源与困境反转的板块。

【期货】全球商品逐步回归基本面逻辑,未来影响期价最关键的因素可能是行业景气度与地缘政治博弈下的政策变化。

【债券】长久期利率债的估值风险高,包括政策调控风险,流动性风险,以及通胀PPI回升的风险。

(二)国内宏观经济重点跟踪指标:

1、实际GDP增速

2、内需消费的数据变化

3、私人与企业的社融拐点变动

关于大类资产的判断经验:

【三】大类资产

1、市场情绪越热,波动就会越大,被错误定价的可能性相对就越低。而情绪越冷,波动越小,被错误定价的可能性相对就越高。越热闹的地方,风险越大,反之越小。成功路上一般不拥挤,要留意错误定价的品种。

2、如果资产没有beta机会,并存在一定的beta风险,必须要配置此类资产时,优选此类资产中,高频类以及市场低相关性的策略。只有少数基金经理拥有相对持续的阿尔法能力。

交易策略分析框架参考

当下选择继续防守还是转进攻?

【思考】

近期市场集中发行的A500基金是否对A股主观多头或300/500指增有“强心剂”效果?

关于交易策略的判断经验:

【四】交易策略

1、高收益,低回撤(超过1:4),容量又不小(超过10亿)的策略几乎是没有,即使短期出现,中长期经过市场环境动态变化后,就会显现出风险的那一面;

从8月配置角度来看

市场情绪延续低迷

综合建议:

【1】标准配置(偏Beta):

相对高配H股、中配A股、可转债、商品期货,相对低配利率债。

【2】另类配置:

股票择时对冲、期货基本面CTA,300中性策略、可转债多头或定增对冲,美元债,创业指增等。

【备注】须根据自身目标定位与风险偏好来决策风险敞口的仓位比例。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。