M1同比回落的归因拆分——2024年8月金融数据点评

作者:一瑜中的

题图:一瑜中的微信公众号

事项

2024年8月,新增社融30311亿(前值7707亿),新增人民币贷款9000亿(前值2600亿)。社融存量同比增长8.1%(前值8.2%),M2同比增长6.3%(前值6.3%),M1同比增长-7.3%(前值-6.6%)。

核心观点

1、简单数据拆分来看,我们认为2024年3月~8月M1同比下行8.4%的过程中,“抑制手工补息”等政策因素导致M1同比下行4.4%,居民企业借贷意愿回落导致M1同比下行3%,企业自身活期转定期导致M1同比下行1.8%。而政府财政发力等因素拉动了M1同比抬升0.8%。

2、基本面判断来看,当下“企业居民存款剪刀差”这一指标仍在回落,对应未来半年经济修复仍需要一定的耐心。

3、政策层面,年初制定经济增长目标为5%左右,历史经验看只要当季实际GDP同比低于这一读数,降息概率就有所提升,从这个视角看,年内存在再次降息的可能,但降息幅度加大可能需要观察到工业企业利润同比转负。降准从流动性管理的视角来看必要性不高,如果后续央行降准可能意味着政策层面推动信用扩张的稳增长意愿相对较强。

报告摘要

影响M1同比大幅回落的因素是什么?

1、观察数据:M1同比从3月的1.1%一路回落至8月的-7.3%,5个月回落了8.4%。是2013年以来剔除1月扰动以外的最大幅度回落。

2、数据拆分:

①拆分思路:参照前期报告《针对M2大起大落的三个问题》,我们可以结合其他存款性公司(后文简称银行)资产负债表来分析M1下滑的原因。

②拆分结论:简单数据拆分来看,我们认为2024年3月~8月M1同比回落8.4%的过程中,“抑制手工补息”等政策因素导致M1同比下行4.4%,居民企业借贷意愿回落导致M1同比下行3%,企业自身活期转定期导致M1同比下行1.8%。而政府财政发力等因素拉动了M1同比抬升0.8%。(具体分类方法和数据推演详见正文)

③拆分遗憾:由于数据颗粒度原因,上述拆分仍显粗糙,比如企业借贷意愿回落可能也与抑制手工补息相关(没有手工补息之后,企业不愿意借钱套利),假设企业借贷意愿回落完全与手工补息相关的话,那么我们上述测算可能低估了“抑制手工补息”对M1的影响;此外,非银存款增长也不一定是企业活期存款的转移,也有可能是居民“存款搬家”。假设居民“存款搬家”幅度超过我们预期的话,我们上述测算有可能高估了“抑制手工补息”对M1的影响。

后续货币政策如何期待?

1、基本面跟踪:结合上述M1的拆分,我们认为本轮M1同比回落不止是“抑制手工补息”的影响,“有效需求不足”带来的信用扩张力度较小和企业持币意愿较弱或许也是重要原因。结合我们团队持续跟踪的“企业居民存款剪刀差”来看,8月金融数据公布后这一指标再度回落,这一方面意味着经济向上修复仍需要一定的耐心,另一方面也对应稳增长政策有加码的必要。

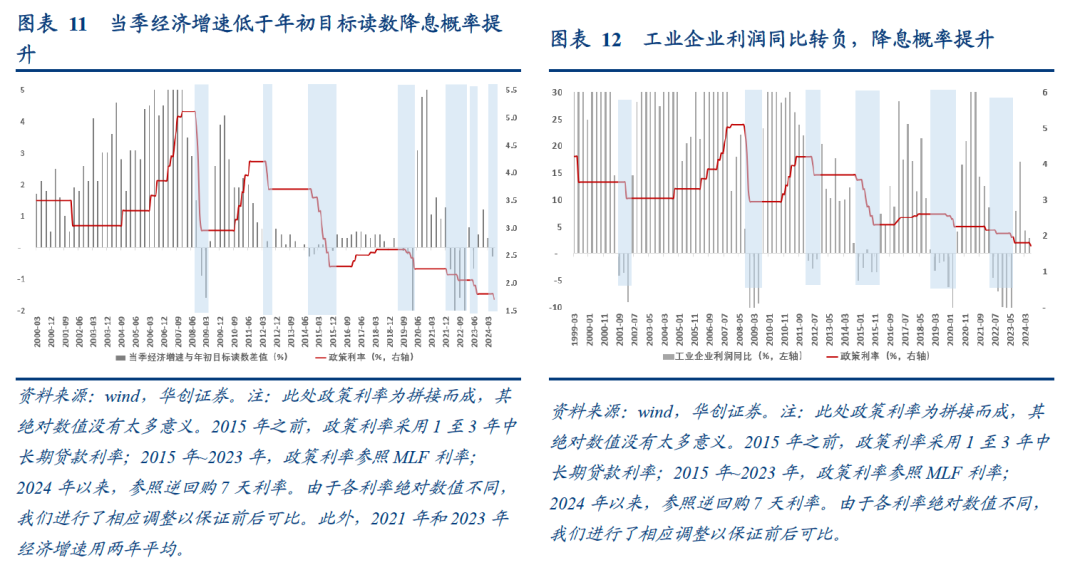

2、年内降息概率仍存。历史经验上,影响降息的通常存在两方面因素。首先是经济运行的视角来看,如果当季GDP同比低于年初公布经济增长目标读数的话,那么降息概率边际提升;其次是企业盈利的视角来看,如果工业企业利润同比转负,降息的概率边际提升。当下的情况是,年初公布2024年经济增长目标5%左右,当下经济增速仍低于年初公布目标读数,这意味着年内降息的概率仍存。如果后期工业企业利润同比再度转负,那么降息的幅度或有加码的可能。

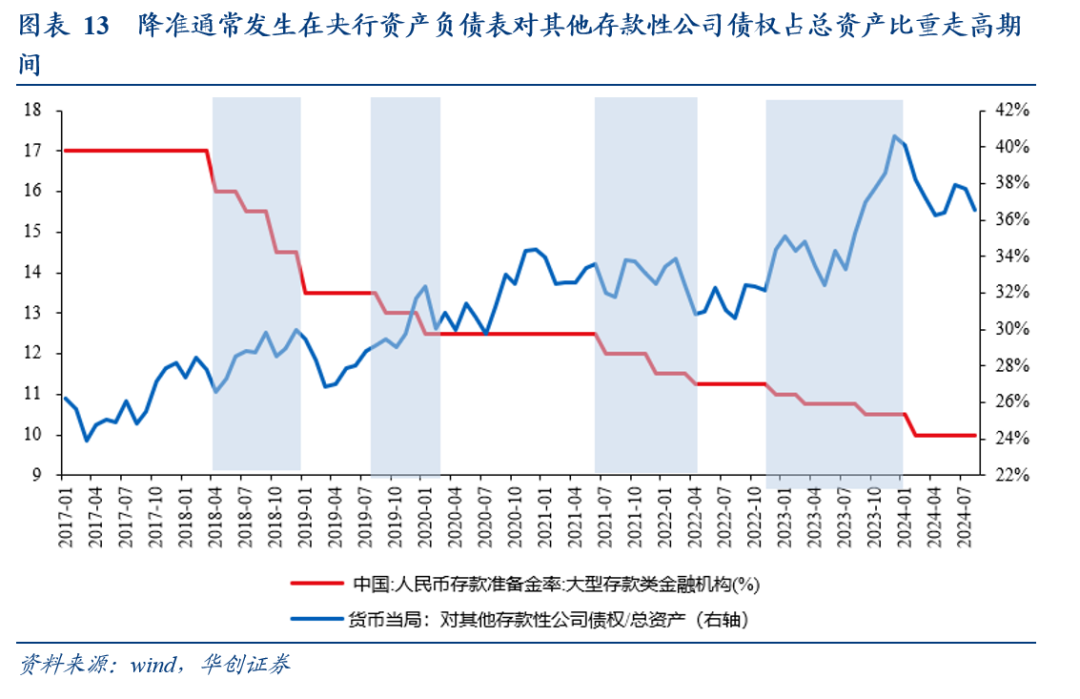

3、从流动性管理视角降准必要性不强,但从稳增长意图来看降准仍有可能。

①当下流动性管理的必要性不强。历史经验上,降准通常发生在央行资产负债表对其他存款性公司债权占总资产比重走高期间。这背后逻辑在于,降准本质上是流动性管理工具,而央行对其他存款性公司债权是央行投放的再贷款的存量。过往央行都是在再贷款投放规模过大(对应占总资产比重较高期间)进行降准操作。而当下这一比例仍在回落区间。

②但从稳增长视角来看,降准释放长久期资金,有助于推动信用扩张。因此我们认为降准与否后续仍需跟踪观察。如果央行降准,那么或对应政策层面稳增长意愿相对较强。

风险提示:数据拆分颗粒度不够,货币政策超预期

报告目录

报告正文

一、M1同比持续下滑的原因

4月以来,M1同比持续回落,从3月的1.1%一路回落至8月的-7.3%,5个月回落了8.4%。是2013年以来剔除1月扰动以外的最大幅度回落。简单数据拆分来看,我们认为“抑制手工补息”等政策导致M1同比下行4.4%,居民企业借贷意愿回落导致M1同比下行3%,企业自身活期转定期导致M1同比下行1.8%。而政府财政发力等因素拉动了M1同比抬升0.8%。

(一)数据拆解:M1同比下滑的原因

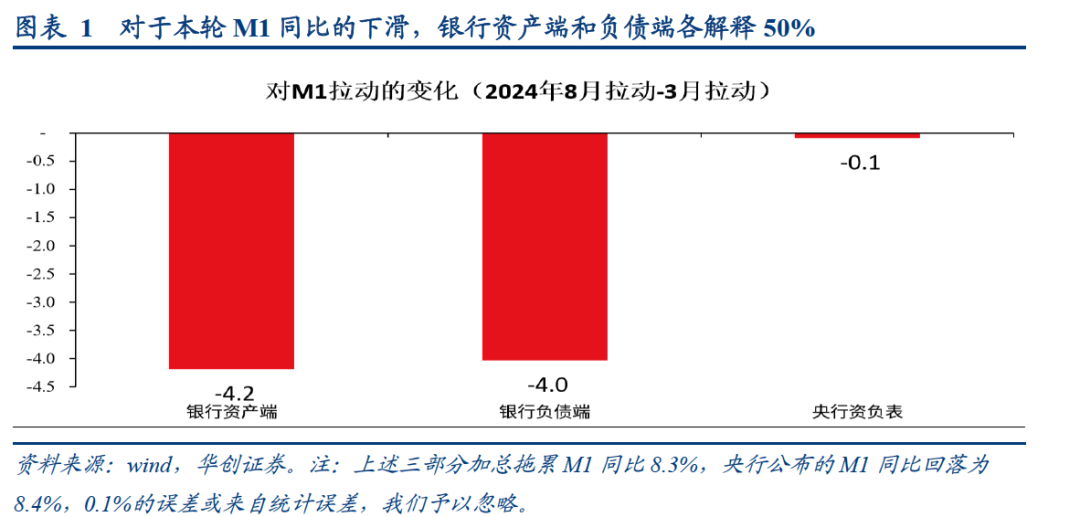

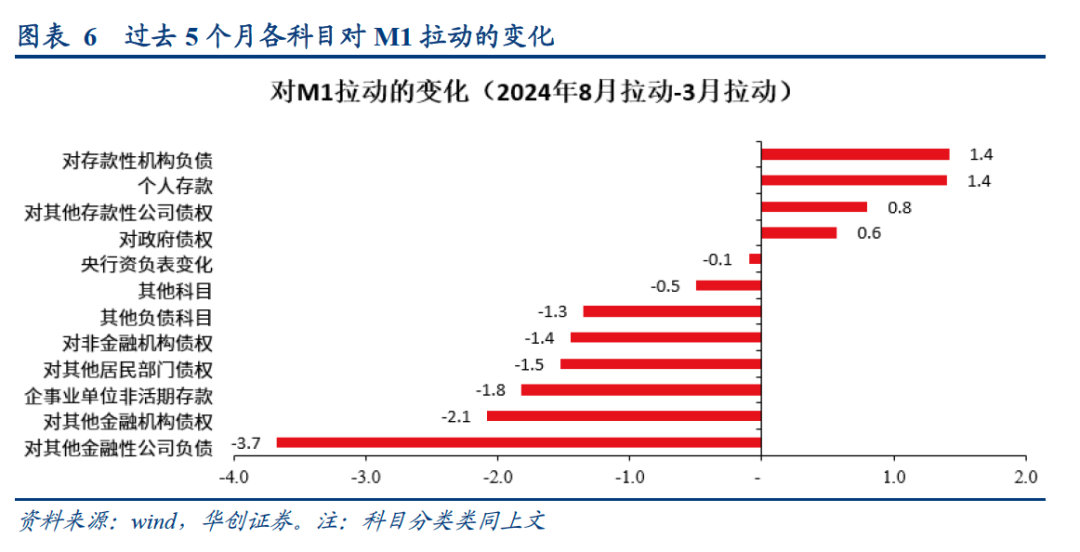

参照前期报告《针对M2大起大落的三个问题》,我们可以结合其他存款性公司(后文简称银行)资产负债表来分析M1下滑的原因。我们将M1的驱动因素分为三个部分,分别是银行资产端,银行负债端,以及央行资产负债表变化带来的影响。数据观察来看,针对本轮M1同比的下滑,银行资产端和负债端各自大致能解释50%。

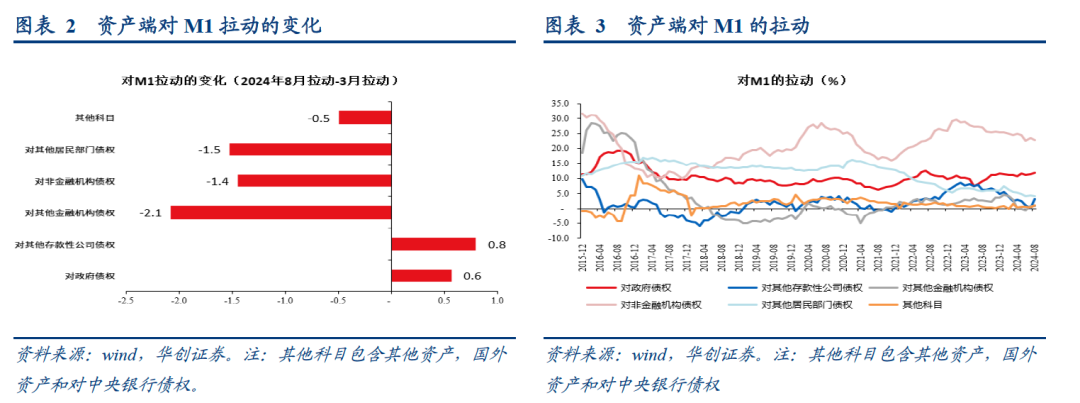

从银行资产端对M1的拉动来看,过去五个月,银行拖累M1的主要是对其他金融机构债权(银行向非银投放的资金),对居民部门债权(银行向居民投放的贷款),对非金融机构债权(银行向企业投放的贷款和购买的企业的债券)。

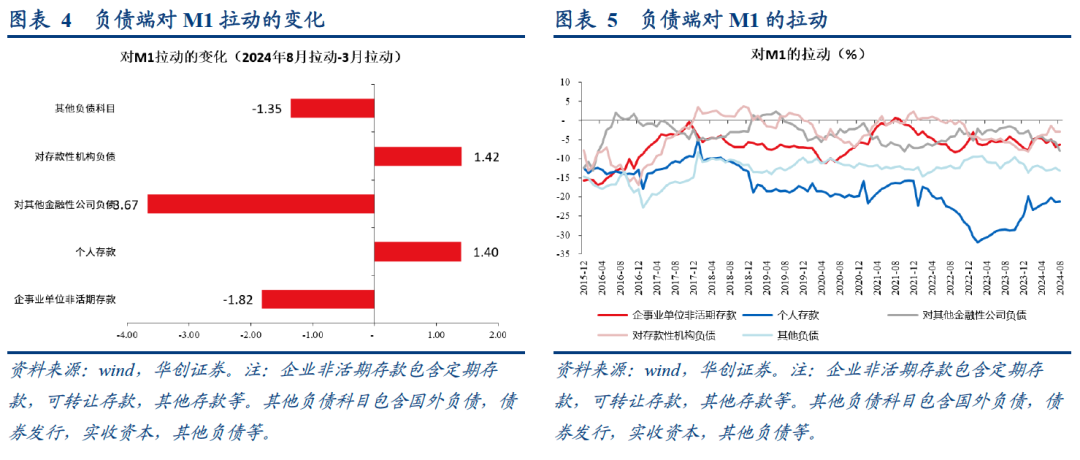

从银行负债端对M1的拉动来看,过去五个月,银行拖累M1的主要是非银存款,企业非活期存款(企业定期存款,可转让存款,其他存款等)以及其他负债科目(银行实收资本,债券发行等)。

结合上述拆分来看,推动本轮M1回落的因素中,我们根据贡献大小排名如下:

(二)拆分解读:抑制手工补息或解释了本轮M1同比下滑的52%

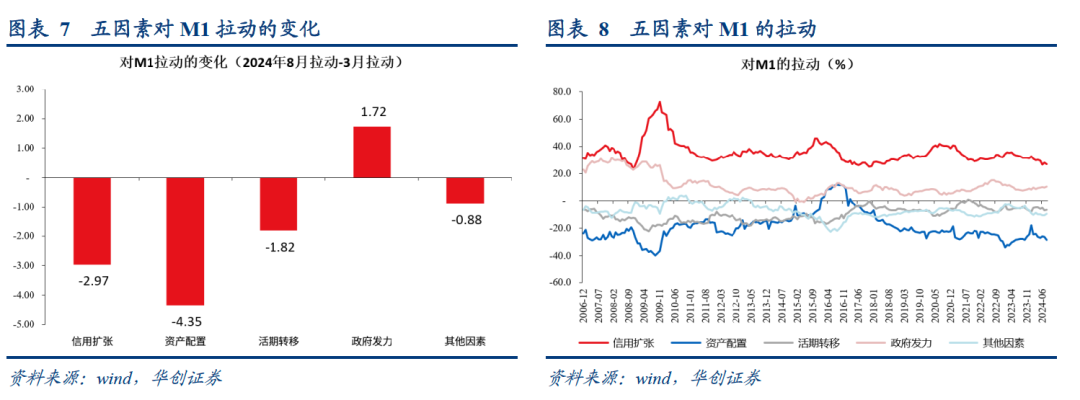

结合上文对M1拉动的拆分,我们进一步探究M1回落的原因。我们将各个科目进一步分类,得到信用扩张(包含资产端的对其他居民部门债权以及对非金融机构债权),资产配置(包含资产端的对其他金融机构债权,负债端的对其他金融性公司负债和个人存款),活期转移(负债端的企事业单位非活期存款),政府发力(包含资产端的对政府债权和央行资负表变化,此外还加入了资产端的对中央银行债权以及负债端的对中央银行负债),以及其他因素(剩余的其他科目)。

首先,信用扩张(银行体系向企业居民直接投放的资金,对应居民企业借贷意愿)拖累了M1同比大致3%,解释了本轮M1同比下滑的36%。这可能反映了当下“有效需求”不足的困境,即企业贷款扩张意愿趋弱,居民也没有加杠杆消费投资的意愿。

其次,资产配置(居民配置存款,居民配置理财等资管产品或者企业配置理财等资管产品)拖累了M1同比大致-4.4%,解释了本轮M1同比下滑的52%。这或许反映了前期“抑制手工补息”等政策带来的影响。“抑制手工补息”的背景下,企业或将存款搬家至理财等资管产品。假设居民配置存款和非银的总量不变(即居民存款减少的部分全部流向理财等资管产品,且居民没有新增存款和理财等资管产盘的配置资金),那么抑制“手工补息”等政策或带动M1同比回落4.4%左右。

第三,企业活期存款转移(活期存款转换为定期存款或其他存款)拖累了M1同比大致1.8%,解释了本轮M1同比下滑的20%。这可能反映了企业当下投资意愿不足,没有持币意愿。

最后,政府发力(主要是政府债拉动)和其他因素(银行补充资本金等)加总拉动M1同比0.84%。

二、后续货币政策的展望

综上讨论,我们认为本轮M1同比回落不完全是政策“挤水分”的影响,“有效需求不足”带来的信用扩张力度较小和企业持币意愿较弱也是重要原因。结合我们团队持续跟踪的“企业居民存款剪刀差”来看,8月金融数据公布后这一指标再度回落,这一方面意味着经济向上修复仍需要一定的耐心,另一方面也对应稳增长政策有加码的必要。

从降息概率来看,历史经验上,影响降息的通常存在两方面因素。首先是经济运行的视角来看,如果当季GDP同比低于年初公布经济增长目标读数的话,那么降息概率边际提升;其次是企业盈利的视角来看,如果工业企业利润同比转负,降息的概率边际提升。当下的情况是,年初公布2024年经济增长目标5%左右,当下经济增速仍低于年初公布目标读数,这意味着年内降息的概率仍存。如果后期工业企业利润同比再度转负,那么降息的幅度或有加码的可能。

从降准概率来看,历史经验上,降准通常发生在央行资产负债表对其他存款性公司债权占总资产比重走高期间。这背后逻辑在于,降准本质上是流动性管理工具,而央行对其他存款性公司债权是央行投放的再贷款的存量。过往央行都是在再贷款投放规模过大(对应占总资产比重较高期间)进行降准操作。而当下这一比例仍在回落区间。从这个视角来看,降准的必要性并不算强。不过央行仍有可能通过降准释放稳增长信号,因此其具体操作仍需跟踪观察。

三、8月金融数据:M1同比持续下滑

(一)信贷:票据融资偏强

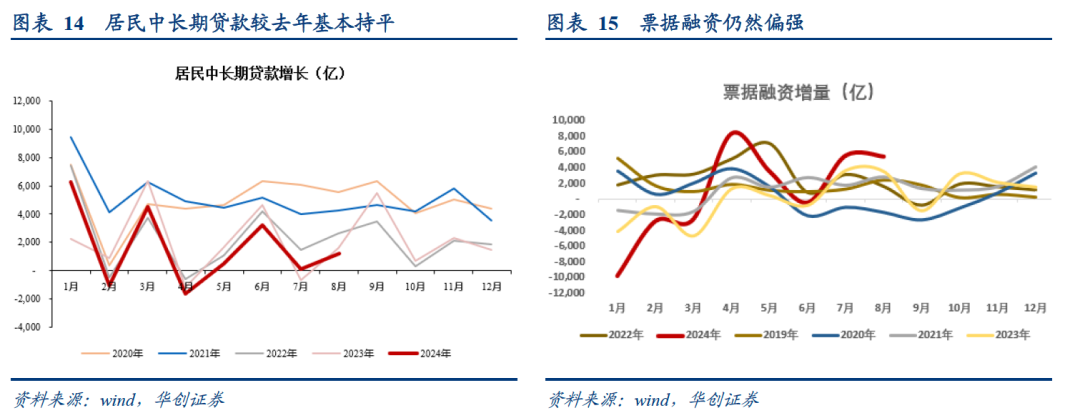

8月,人民币贷款增加9000亿元,同比少增4600亿元。月末人民币贷款余额252.02万亿元,同比增长8.5%,较上月回落0.2个百分点。

细项来看,居民贷款新增1900亿元,其中,短期贷款增长716亿元,同比少增1604亿元,中长期贷款增加1200亿元,同比少增402亿元;企(事)业单位贷款增加8400亿元,其中,短期贷款减少1900亿元,同比多减1499亿元,中长期贷款增加4900亿元,同比少增1544亿元,票据融资增长5451亿元,同比多增1979亿元。

(二)社融:政府债有加速迹象

8月新增社融30311亿元,同比少增968亿元,存量同比8.1%,较上月回落0.1%。

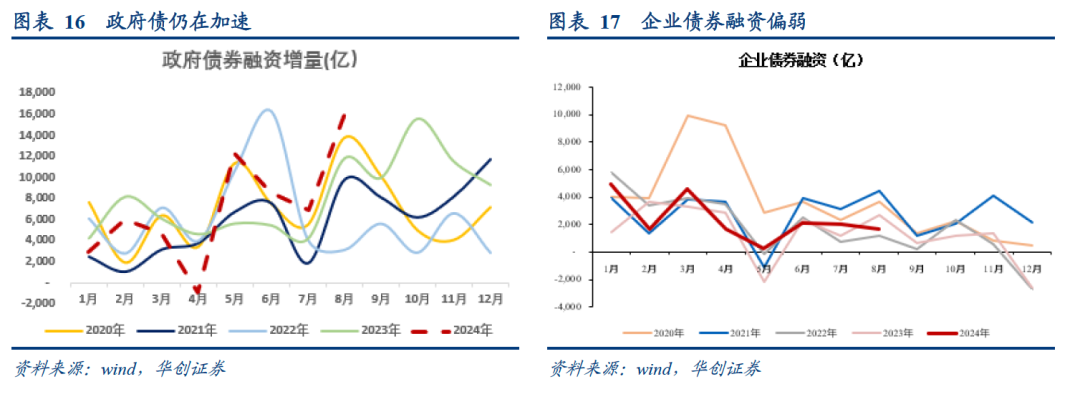

细项数据来看,向实体投放的人民币贷款增长10411亿元,同比少增3001亿元;未贴现的银行承兑汇票增长651亿元,同比少增478亿元;委托贷款增长25亿元,同比少增72亿元;信托贷款增长484亿元,同比多增705亿元;企业债券增加1703亿元,同比少增1085亿元;政府债券净融资增加16177亿元,同比多增4418亿元;非金融企业境内股票融资增加132亿元,同比少增904亿元。

(三)存款:M1同比继续下行

8月M2同比6.3%,增速较上月持平;M1同比增长-7.3%,增速较上月回落0.7%。

8月份,人民币存款增长22200亿元,同比多增9600亿元。月末人民币存款余额297.14万亿元,同比增长6.6%。

具体来看,住户存款增长7100亿元,同比少增777亿元。非金融企业存款增长3500亿元,同比少增5390亿元,财政存款增长5587亿元,同比多增5675亿元,非银行业金融机构存款增加6300亿元,同比多增13622亿元。

具体内容详见华创证券研究所9月17日发布的报告《【华创宏观】M1同比回落的归因拆分——2024年8月金融数据点评》。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。