国信证券丨中证A500指数投资价值分析

来源:国信证券

作者:张欣慰、胡志超

编辑:好投学堂

中证 A500 指数投资价值分析

编制特点:中证 A500 在编制方案上具备四大特点,分别是利用 ESG 进行负面剔除、成分股要求为沪深股通证券、下沉至中证三级细分行业中优选龙头股并且保持指数样本行业市值分布与样本空间尽可能一致,这四大特点使其相对沪深 300 等传统宽基指数而言,是更具代表性和投资性的指数,是更符合时代特征、反映经济结构的“中国版标普 500”。

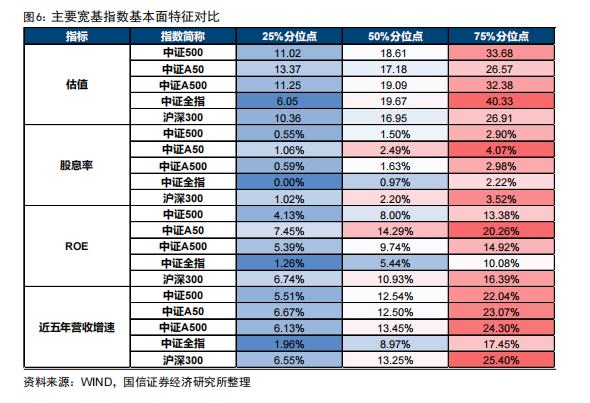

指数市值特征:市值占全部 A 股比重超过 57%,偏向中大盘的同时兼顾小盘。截至 2024 年 8 月 30 日,中证 A500 的总市值接近 47 万亿,占全部 A 股的市值比重为 57.60%。市值分布上,中证 A500 市值中位数为 315.82 亿元,中证 A500的市值最小值仅 32.62 亿元。

指数行业特征:新兴产业占比较高,行业覆盖度广,相对中证全指行业偏离小。中证 A500 指数在工业、信息技术、原材料、医药卫生、通信服务等新兴行业权重高于沪深 300。中证 A500 在各中证一级行业上偏离均较小,行业的绝对偏离中位数和均值分别为 0.35%、0.36%,并且覆盖了全部 35 个中证二级行业以及91 个中证三级行业。

指数持股特征:个股集中度较低。从指数前十大权重股来看,中证 A500 指数涵盖了多个中证三级细分行业的龙头股,前十大权重合计占比 21.02%,个股上分散配置于细分行业的龙头股。

指数基本面特征:高 ROE、高成长。中证 A500 整体偏向高质量、高成长的风格,2023 年 ROE 中位数为 9.74%,近五年营收增速中位数 13.45%,均远高于全市场中位数水平。

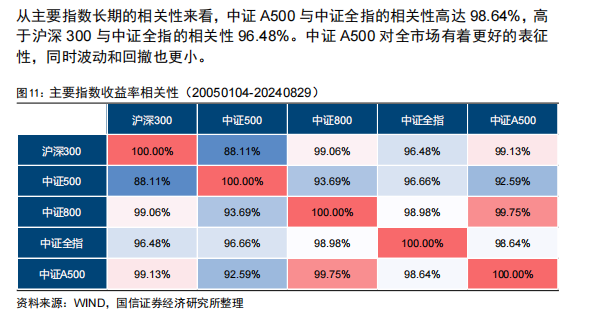

机构关注视角:内外资重点关注的“核心资产”。中证 A500 指数成分股主要为满足互联互通的细分行业龙头,是以卖方分析师和公募基金为代表的内资机构、北向资金为代表的外资机构重点关注的“核心资产”。指数长期表现与中证全指接近,优于沪深 300、中证 800 等宽基指数。自指数基期以来,指数长期年化收益率为 7.29%,年化波动率为 25.35%,最大回撤为70.91%。指数长期表现与中证全指接近,优于沪深 300、中证 800 等同类可比指数,同时波动率和回撤更小。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。