寻找中国的标普500

作者:点拾投资

题图:点拾投资微信公众号

导读:标普500是一个神奇的指数。在过去40年的时间内,仅仅出现了7次年度收益的亏损。无论是80年代的石油时代、90年代的消费时代、00年的PC互联网时代、10年的移动互联网时代和20年开始的新科技时代,标普500指数总是会把带有时代烙印的龙头公司纳入到指数中,持续给投资者带来回报。

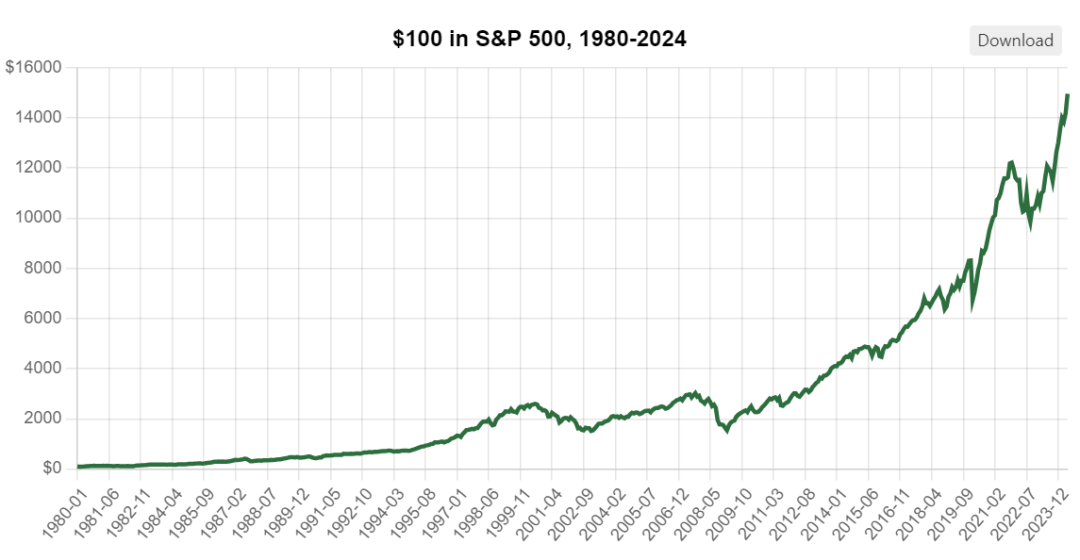

如果在1980年1月1日投入100美金投资标普500指数,这一笔投资拿到2024年1月1日后,会变成14,957.13美金,实现了高达11.93%的年化收益率。甚至在过去20年的时间中,标普500指数跑赢了巴菲特管理的伯克希尔。而巴菲特本人作为主动投资的大师,毫不掩饰他对标普500的喜爱。他甚至在2008年开始的那场著名“十年赌约”中,用标普500指数来和对冲基金的FOHF比赛,并且大获全胜。

数据来源:Officialdate.org;数据区间:1980年1月1日—2024年1月1日。指数历史表现不代表未来。

相信许多国内的投资者也希望找到我们的标普500,让指数在十年后不再总是“保卫3000点”,而是能持续给大家提供满意的长期表现。我们认为最新发布的中证A500指数,或许就是大家一直在寻找的中国版“标普500”。

时代变迁下,持续新高的标普500

大家说起美股,总会感觉是牛长熊短,而提到A股又是牛短熊长。这种感受背后,和指数的长期表现有直接关系。

虽然许多朋友第一个知道的美股指数可能是道琼斯,但大家更多会用标普500指数来代表美股。因为标普500指数包含了多达500家不同行业的上市公司,相比道琼斯的30个成分股,对美国股市的表现更具代表性。

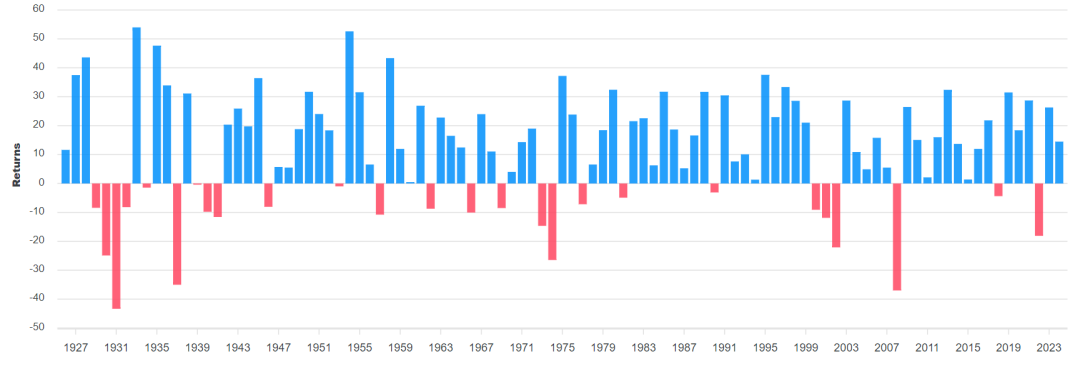

下面这张图是1929到2023年的标普500指数年度表现,我们看到剔除了30年代的大萧条和70年代的高通胀外,美股绝大多数时间都呈现出了上涨,而且单一年份跌幅超过10%的情况很少出现。

数据来源:SlickCharts。指数历史表现不代表未来。

另一方面,我们的上证指数却总是在3000点左右徘徊,自从2008年后,每隔一段时间就能翻出“保卫3000点”的旧闻。

那么标普500指数和我们的上证指数在产品设计上,有什么差异呢?我们发现,行业均衡是标普500指数很重要的特点,这个特点也推动了指数的持续新高。

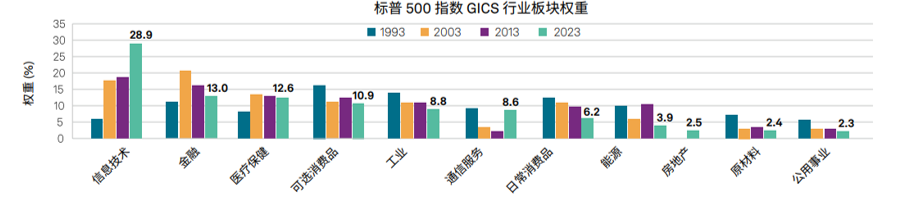

标普500指数的前十大成分股每隔十年都会发生较大的变化,体现出不同的时代烙印。在1980年,标普500指数前十大成分股主要是石油公司,包括美孚石油、艾克森石油(注:之后这两家公司合并为埃克森美孚石油),印第安纳标准石油、加州标准石油、以及油气公司斯伦贝谢等。

到了1990年,标普500指数前十大成分股变成了消费品为主,包括沃尔玛、可口可乐、以及烟草公司菲利普莫里斯。到了2000年,标普500指数前十大成分股又以PC互联网巨头为主,包括微软、时刻、英特尔、朗讯等。再到2010年,标普500指数的前十大成分股更加分散,苹果、微软、沃尔玛、谷歌、IBM、伯克希尔哈撒韦等都进入了榜单。到了今天,标普500成分股又完全代表了科技创新,包括微软、苹果、英伟达、谷歌、亚马逊、Meta等科技企业。

我们发现,每一个时代都有各自的伟大企业,IBM、埃克森美孚、通用电气、思科、微软、苹果等都曾经坐上标普500市值第一的“铁王座”。但每一次时代变化后,标普500又总是能拥抱新的浪潮。这一切,都源于更加均衡的行业设计。

数据来源:标普道琼斯指数有限公司、中证指数有限公司;数据截止:2023 年 12 月 31 日

相比之下,上证指数的前十大权重长期为中石油、中石化、四大行等传统行业,并没有很好体现出新经济的发展。而中石油在2007年11月上市这一天,成为了全球第一个市值突破1万亿美元的公司,比苹果早了整整10年。之后开始了持续的调整,也对上证指数的表现带来了拖累。

通过对两者的比较,我们看到行业均衡是一个核心宽基指数的关键。没有一个企业或者行业能实现基业长青,永恒不变的是时代的进步,但我们并不知道下一个时代的引擎会来自哪里。能源、消费、科技,在不同的经济周期中,都曾经成为标普500指数上涨的驱动力。

中证A500指数:中国版的“标普500”

过去20年,ETF基金用了18年时间完成了0到1万亿的增长,又用了2年不到的时间实现了1万亿到2万亿的增长。即便在过去几年较弱的市场环境下,ETF产品依然实现了规模的净增长。这种逆势增长,也说明越来越多投资者对指数基金的投资需求。

由于大部分的个人投资者缺少行业配置和择时能力,他们更偏好找到一个能够长期投资的宽基指数,而非自己主动选择细分行业或主题ETF。就像巴菲特建议的那样,普通投资者需要降低投资难度,只要定投最简单的标普500指数就行。

从标普500指数的长期表现中,我们也看到均衡是一个重要的决定因素。一个长期值得投资的宽基指数,必须要和不同阶段的经济发展引擎所匹配,并且不能过于偏向某种风格。

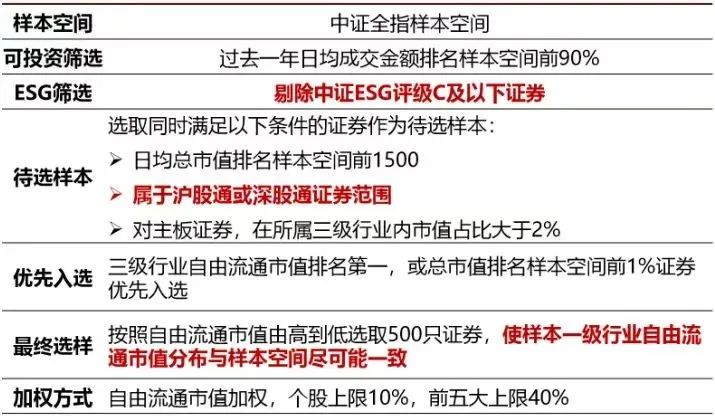

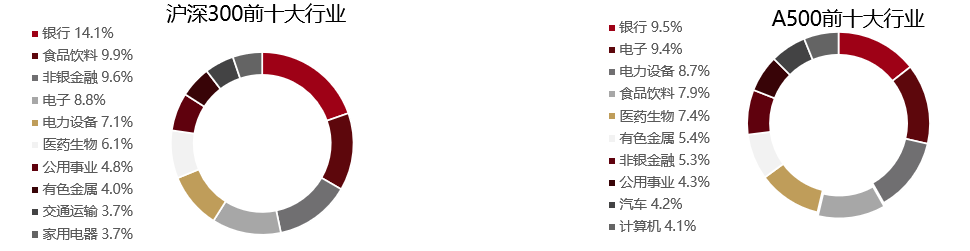

首先,我们先看一下中证A500指数的编制方式。我们看到,这个指数在编制的过程中,纳入了ESG的筛选,并且在优先选取符合市值排名条件、自由流通市值占比的公司后,会对剩余样本按照中证一级行业自由流通市值做筛选。这种做法会使得中证A500指数中各自一级行业流通市值分布更均衡,也尽量和样本空间一致。

其次,对标同样作为核心宽基指数的沪深300,中证A500指数会呈现市值更加下沉,三级行业覆盖更广泛的特点。在93个三级行业中,中证A500指数覆盖了其中的91个,相比之下沪深300指数覆盖了其中的63个(数据来源:Wind,中证指数有限公司;数据截止:2024年9月2日)。

第三,从前十大行业的权重看,中证A500没有任何一个行业权重在10%以上,而沪深300的银行占比超过了14%。相比于沪深300更偏向价值风格,中证A500的行业分布更均衡,不仅有约一半的资产布局在金融、原材料、消费、能源和公用事业这样的价值型行业,也有另一边资产布局在TMT、医药、工业等成长型行业。

数据来源:中证指数公司,前十大申万一级行业

风险提示:持仓数据和历史走势来源指数公司,暂未对外发布,正式发布以后若有差异,将按照最新数据进行调整。

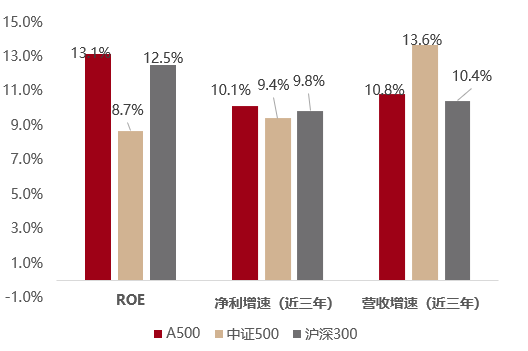

最后,虽然中证A500市值相比沪深300有所下沉,但并没有因此牺牲公司的质量,甚至其ROE比沪深300指数更高。过去三年的净利增速上,中证A500指数也比沪深300更高。简单来说,就是质量和成长性更好。

数据来源:Wind;数据截止:2024年上市公司一季报

从中证A500指数的比较中看到,这是一个更均衡、更广覆盖的宽基指数,也是最类似中国版“标普500”的宽基指数。

市场的底层机制在发生积极变化

在这样一个时间去投资宽基指数,除了市场的估值在低位之外,还有一个重要的原因:A股长期不涨的底层机制在发生变化。

过去20年A股市场一直有一个“千古之谜”:为什么指数没有反映经济增长?大家总是说股市是经济晴雨表,过去20年经济增长了那么多,为什么股市却没怎么涨?

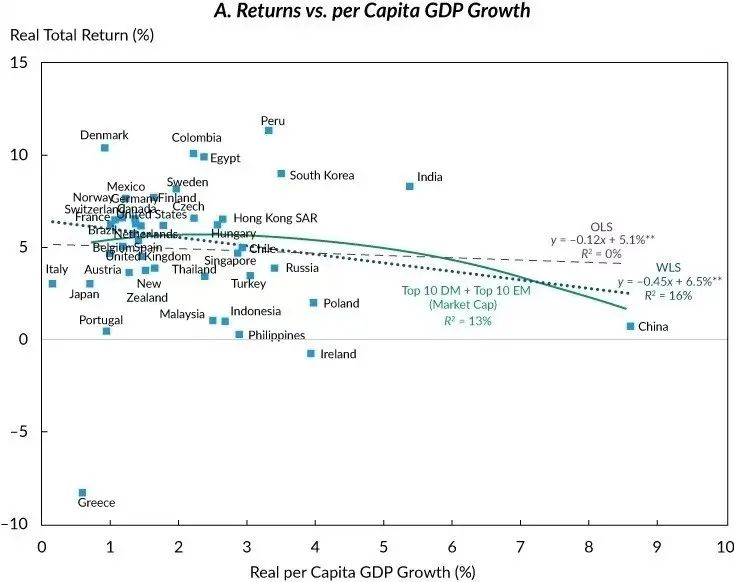

在回答这个问题之前,我们看下面这张图:对全球43个市场从1997到2017年的年化回报率做统计,会发现大部分国家,特别是新兴市场国家的股票市场回报率,和经济增长并不相关。中国股市又是一个特别突出在案例,在这一段时间经济增长是最快的,但对应了最低的股票回报率。

数据来源:officialdate.org;数据区间:1997年1月1日至2017年12月31日

为什么会出现这样的情况呢?那是因为企业分红才是长期驱动股票回报的因素。在西格尔教授的《股市长期法宝》中专门对美股做了研究,发现美股三分之二的回报来自股票分红。如果再对21个市场从1900到2013年的回报率做一个分析,结果更加让人震惊:这些国家的算术回报率为4.54%,而算术平均股票分红率为4.35%。分红解释了96%的股票回报率。

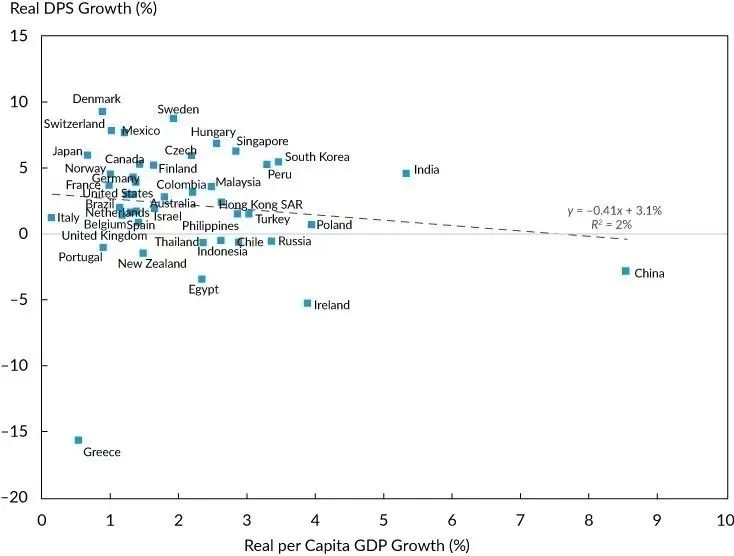

下面这一张图,对应着43个国家1997到2017年的每股分红增长率(DPS Growth),我们看到这20年中回报率不高的市场,都是分红率很低的市场。事实上,从1997到2017年,代表全球中国资产的MSCI中国指数流通市值的年化稀释率是24%。意味着每年市场多增加了24%的股票,需要保持24%的每股收益增长,市场才能不跌。

数据来源:officialdate.org;数据区间:1997年1月1日至2017年12月31日

我们看到A股市场在“国九条”出台后,底层的机制已经在发生变化。市场从规则上开始鼓励企业分红,并且大幅减缓了IPO的节奏,逐渐从过去的融资市场变成了一个向股东分红回报的市场。

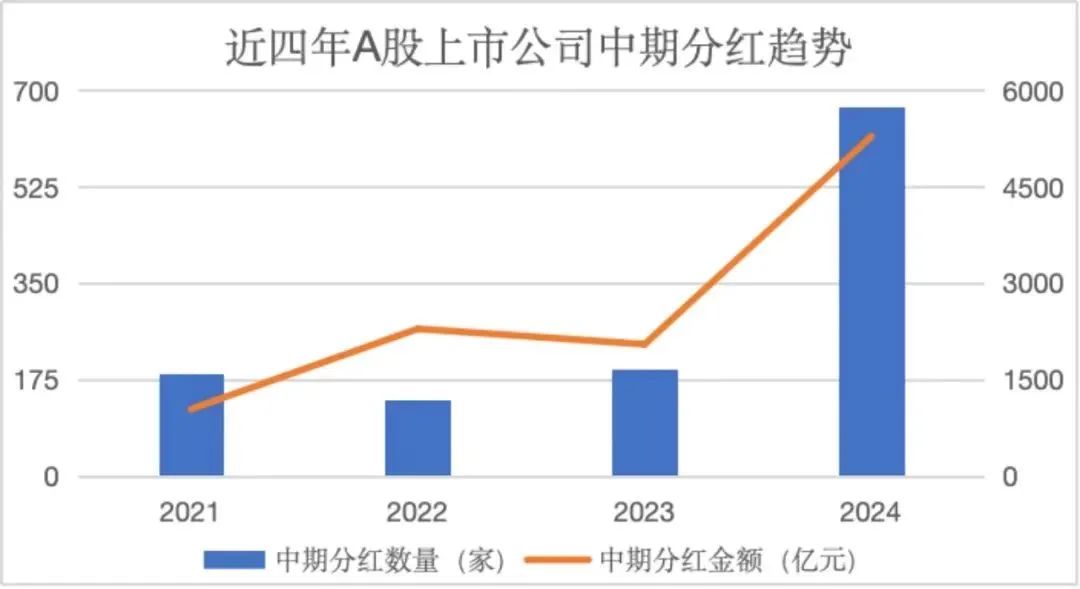

根据A股5348家上市公司的2024年半年报,一共有672家上市公司发布了中期分红方案或预案,总计分红金额达到5288亿元,两者都大幅刷新历史记录。相比之下,2023年中期实施分红的上市公司数量为194家,分红金额为2052亿元。

数据来源:Wind;数据截止:2024年二季度财报

或许是布局宽基指数的好时机

标普500之所以被大家熟知,很大一部分原因是其提供了很好的长期回报率。一个好的宽基指数,一定是能给投资者带来长期回报的。

虽然中证A500指数在产品设计和特征上,更类似于一个中国版的标普500指数,但要成为一个能被市场认可的宽基指数,还是需要给持有人带来实打实的回报。我们也希望,未来大家不再用有些失真的上证指数来形容市场,能够看到一个更均衡、更具有代表性的宽基指数。特别是在当下的市场环境中,不仅估值较低,底层的制度也在发生积极变化。

作为ETF产品的大厂,国泰基金正在发行的中证A500ETF(159338),投资者或可长期关注一下。

国泰基金是业内少数非货ETF总规模超过1000亿元的头部ETF产品供应商,也是上海非货ETF规模最大的资产管理公司之一。从2011年3月31日的国泰上证180金融ETF成立以来,国泰基金已经在ETF领域耕耘了13年,并且多次推动了全行业的ETF创新。

在ETF作为资产配置的工具层面,国泰基金早在2013年就率先发行了首只国债ETF和纳指ETF。在填补细分行业ETF层面,国泰基金在2016年就成立了证券ETF和军工ETF,填补了细分行业ETF领域的空白。

好的产品设计、好的投资时点、好的资产管理人,是持有人获得长期回报的关键。如果希望在这个时间点布局A股市场的标普500,不妨关注国泰基金正在发行的中证A500ETF(159338)。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。