8月全球投资十大主线

作者:一瑜中的

题图:一瑜中的微信公众号

核心观点

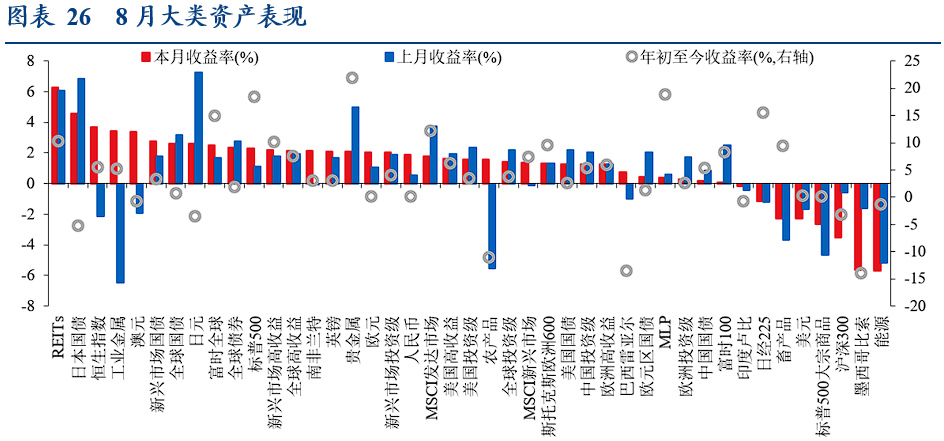

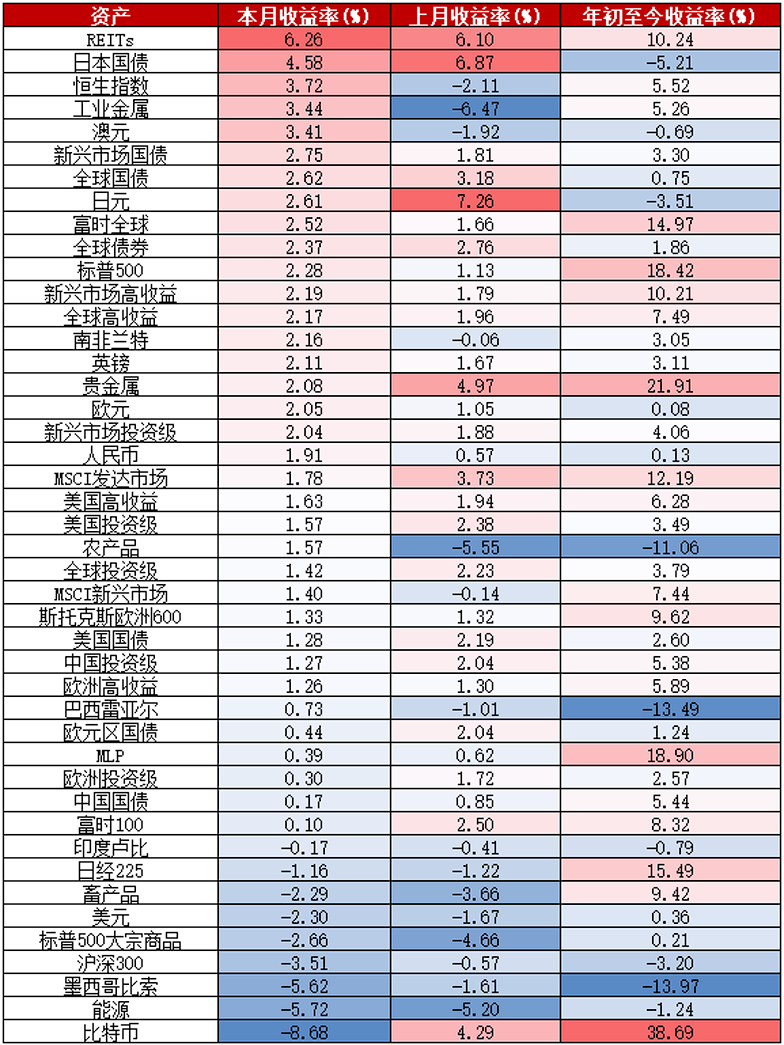

8月全球大类资产总体表现为:全球股票(2.52%)>全球债券(2.37%)>人民币(1.91%)> 0%>美元(-2.30%)>大宗商品(-2.66%)。

报告摘要

十张图速览全球资产脉络

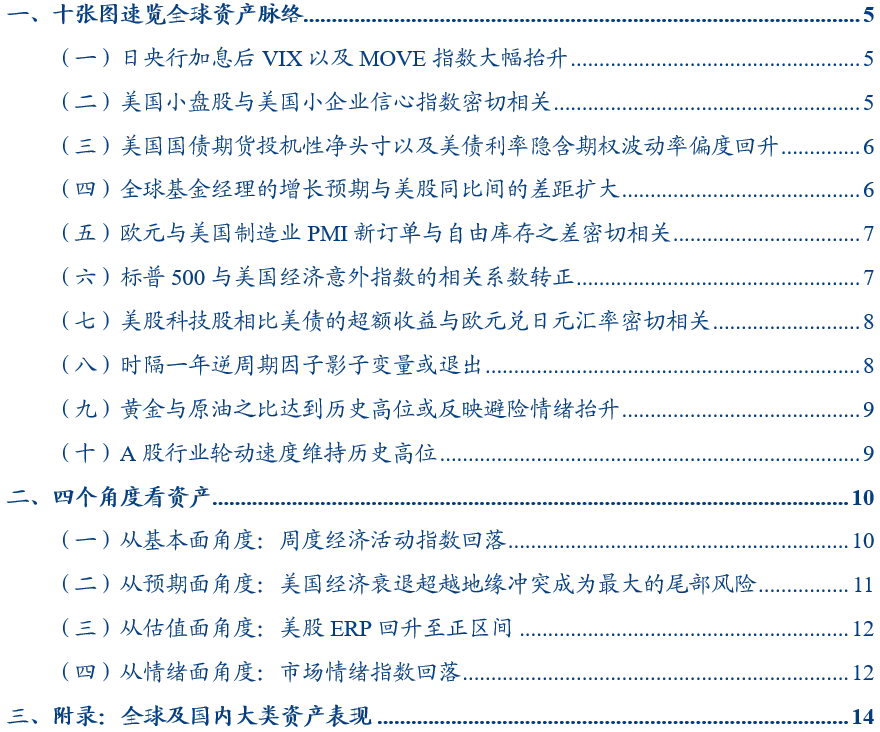

1、日央行加息后VIX以及MOVE指数大幅抬升。日本央行宣布加息后,日经225指数、纳斯达克指数大幅回落。同时,VIX指数、MOVE指数大幅抬升。如何理解这一现象?或与全球套息交易平仓有关。由于日元兑美元汇率在一个月内涨幅超过11%,许多对冲基金触发止损,导致市场波动明显加大。

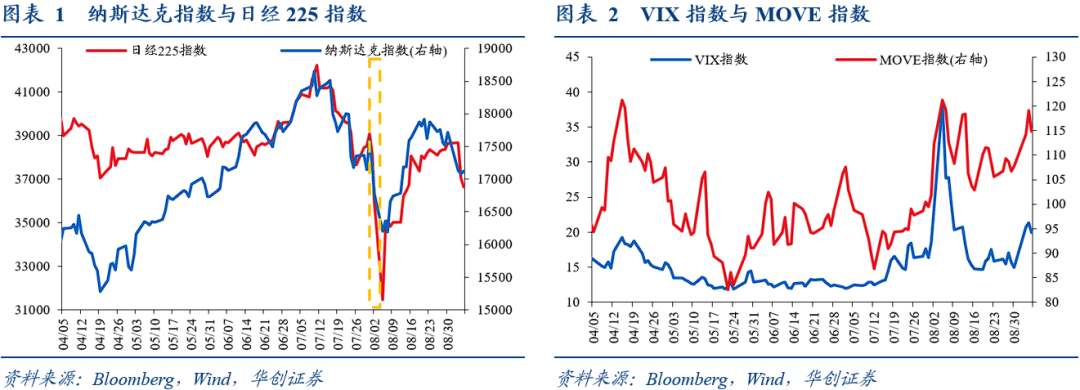

2、美国小盘股与美国小企业信心指数密切相关。历史数据显示,美国小盘股的相对表现通常与小企业信心的提升密切相关,即罗素2000/标普500与NFIB小企业信心指数的走势基本一致。2016年9月以来,罗素2000指数/标普500指数与NFIB小企业信心指数的相关系数达到了0.77。

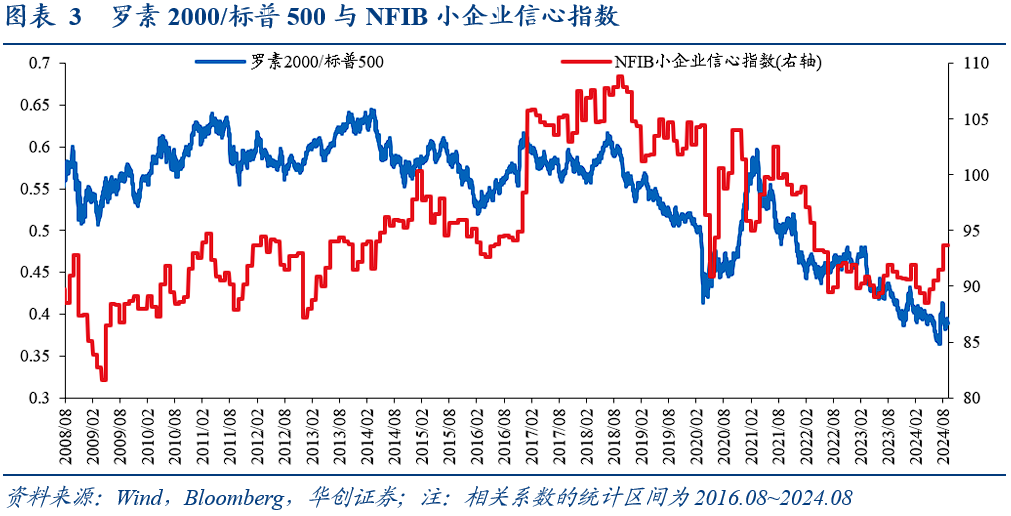

3、美债期货投机性净头寸以及美债利率隐含期权波动率偏度回升。美债期货投机性净头寸以及美债利率隐含期权波动率偏度是观测市场利率预期的观测指标。2024年8月5日至8月28日,长期美债利率隐含期权波动率偏度以及美国国债期货投机性净头寸回升,显示出市场对美债利率上行的预期升温。

4、全球基金经理的增长预期与美股同比间的差距扩大。根据2024年8月的美国银行全球基金经理调查,全球基金经理对全球经济增长的乐观情绪继续减弱。值得注意的是,全球基金经理的宏观经济增长预期与标普500指数同比之间的差距扩大,或反映出美股存在继续下行的压力。

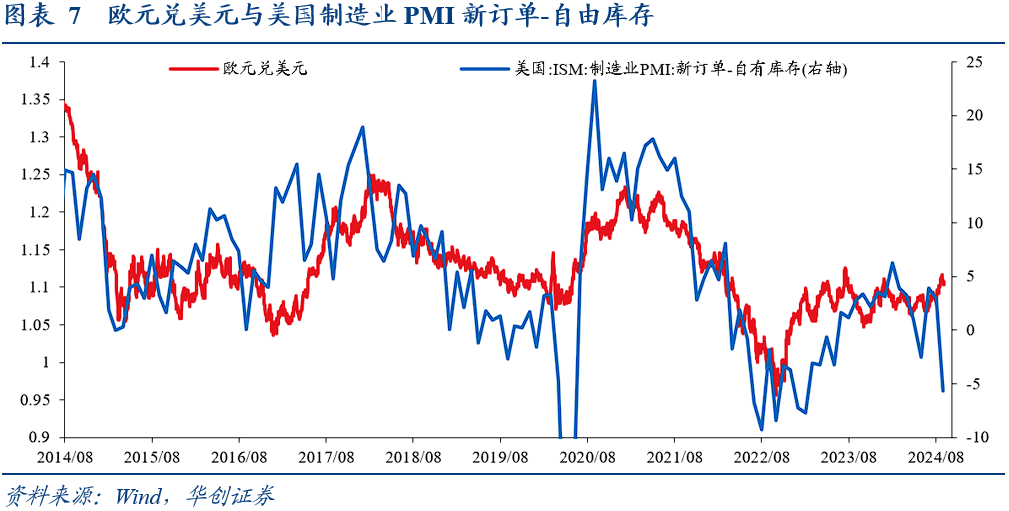

5、欧元与美国制造业PMI新订单与自由库存之差密切相关。欧元区高度依赖全球贸易,因此全球制造业的疲软可能抑制欧元。我们以美国制造业PMI新订单与自有库存的差值作为全球制造业景气状况的代理变量,发现其与欧元兑美元汇率走势密切相关,过去10年间的相关系数达到了0.65。

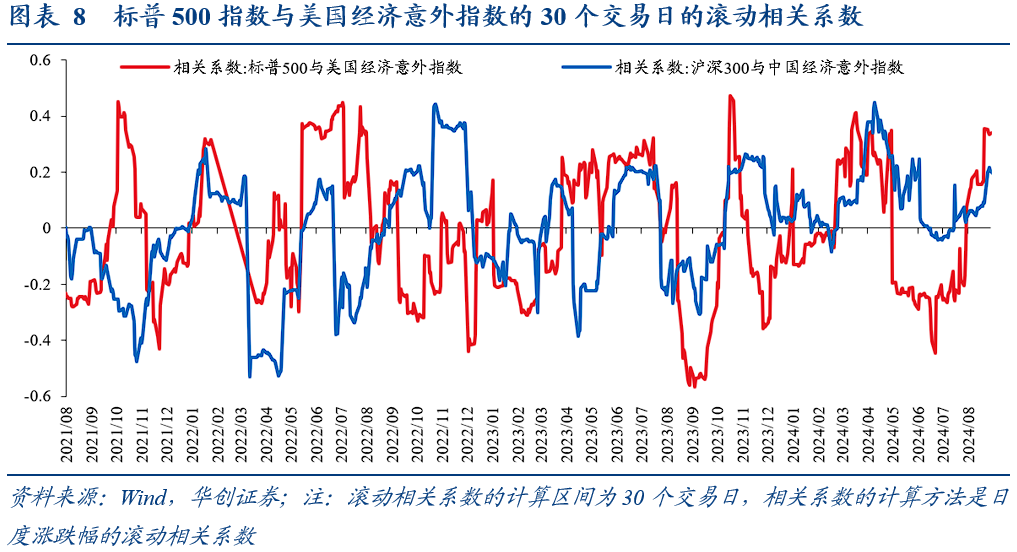

6、标普500与美国经济意外指数的相关系数转正。标普500指数与美国经济意外指数的30个交易日的滚动相关系数自2024年8月2日以来转正,说明当前股市开始将“好消息视作好消息、坏消息视作坏消息”,可能是因为美股已经充分计入的美联储降息的预期,当前涨跌更多反映经济基本面的信息。

7、美股科技股相比美债的超额收益与欧元兑日元汇率密切相关。2016年9月以来纳斯达克指数相比美债的超额回报与欧元兑日元汇率的相关系数达到0.93。一个可能的解释是,日元套息交易与美股科技股繁荣是同一笔交易。当市场看好科技股时,投资者将会卖出日元,以筹集资金购买英伟达等科技股。

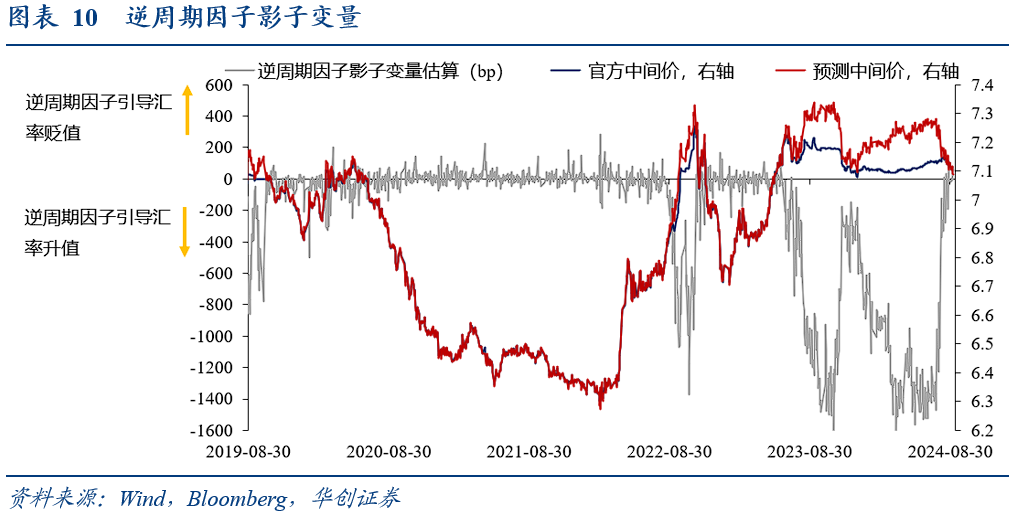

8、时隔一年逆周期因子影子变量或将退出。2024年8月26日起,逆周期因子影子变量的绝对值回落到100个基点以内,说明时隔一年逆周期因子影子变量或将退出。展望未来,当下是汇率弹性加大的关键窗口期,我们依然维持弹性有望加大的判断,升贬双向都有可能,对波动要具备敬畏心。

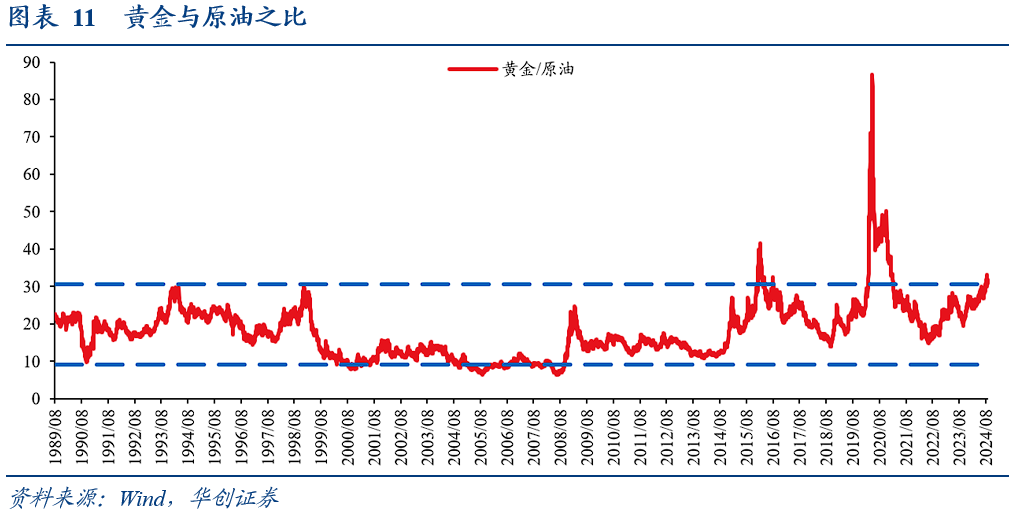

9、黄金与原油之比达到历史高位或反映避险情绪抬升。黄金与原油的价格比率达到历史高位,这一比率的上升通常被视为市场避险情绪上升的迹象,可能对风险资产带来压力。我们统计了1988年以来金油比的历史分位数,发现当前金油比处于过去30年间97%的分位数水平,或反映了市场避险情绪的上升。

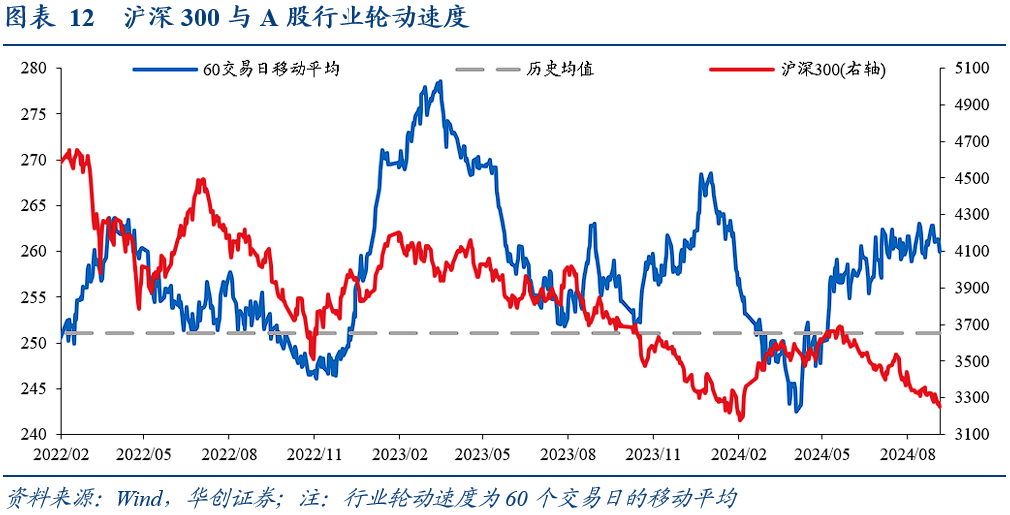

10、A股行业轮动速度维持历史高位。行业轮动速度反映的是市场对当下投资主题的共识或者分歧程度。我们采用中信一级行业的日度收益排名,然后对每日的排名计算变化,对环比变化做绝对值求和,得到行业排名变化的绝对水平。截至8月30日,行业轮动速度达到了过去10年间88.9%的历史分位数水平。

风险提示:美联储货币政策超预期,全球地缘风险加剧。

报告目录

报告正文

一、十张图速览全球资产脉络

(一)日央行加息后VIX以及MOVE指数大幅抬升

2024年7月31日,日本央行宣布加息15bp至0.25%,随后日经225指数以及纳斯达克指数大幅回落。从7月31日至8月5日,日经225指数以及纳斯达克指数分别下跌了19.5和8.0个百分点;与此同时,VIX指数从16.36上行至38.57,而MOVE指数从99.41上行至121.22。如何理解这一现象?可能与全球套息交易的平仓有关。投资者通常从日本等低利率经济体借款,投资于美国的高收益资产。然而,由于日元兑美元汇率在一个月内上涨了超过11%,许多对冲基金触发了止损,导致市场波动率明显加大。

(二)美国小盘股与美国小企业信心指数密切相关

历史数据显示,美国小盘股的相对表现通常与小企业信心的提升密切相关,即罗素2000指数与标普500指数之比与NFIB小企业信心指数的走势基本一致。我们统计了2016年9月以来两者的相关系数,可以发现罗素2000指数/标普500指数与NFIB小企业信心指数的相关系数达到了0.77。

(三)美国国债期货投机性净头寸以及美债利率隐含期权波动率偏度回升

美国国债期货投机性净头寸以及美债利率隐含期权波动率偏度是我们观测市场利率变动预期的观测指标。其中,长期美债市场中,隐含期权波动率偏斜度的变化可以反映出市场对未来利率变动的预期和对冲需求。具体来看,从2024年8月5日至8月28日,长期美债利率隐含期权波动率偏度从-1.61%上升到0.76%,而美国国债期货投机性净头寸从-57855手回升到-14234手,显示出市场对美债利率上行的预期升温。

(四)全球基金经理的增长预期与美股同比间的差距扩大

根据2024年8月的美国银行全球基金经理调查,全球基金经理的乐观情绪减弱,预计未来12个月全球经济将变得更弱。截至2024年8月,全球基金经理的经济增长预期降至2022年7月、2020年3月、2019年1月、2008年7月、2000年12月以及1998年10月的水平。值得注意的是,全球基金经理的宏观经济增长预期与标普500指数同比之间的差距扩大,或反映出美股存在继续下行的压力。

(五)欧元与美国制造业PMI新订单与自由库存之差密切相关

欧元区高度依赖全球贸易,因此全球制造业的疲软可能抑制欧元。我们以美国制造业PMI新订单与自有库存的差值作为全球制造业景气与否的代理变量,发现其与欧元兑美元汇率走势密切相关。我们统计了2014年至今两者的相关系数,可以发现过去十年间欧元兑美元汇率与美国制造业PMI新订单与自由库存的差值的相关系数达到了0.65。

(六)标普500与美国经济意外指数的相关系数转正

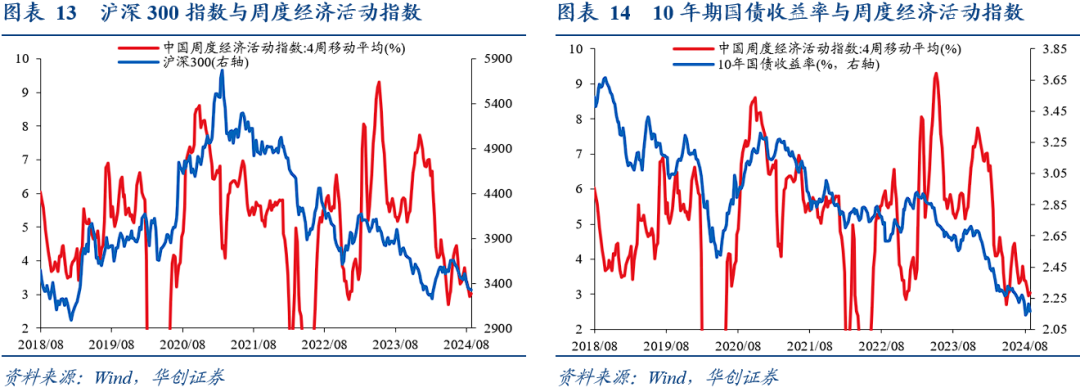

我们统计了标普500指数与美国经济意外指数的滚动相关系数,发现两者的30个交易日的滚动相关系数自2024年8月2日以来转为正数,说明当前股市开始将“好消息视为好消息”,可能是因为美股已经充分计入美联储降息的预期。与之相对的,我们统计了沪深300与中国经济意外指数的滚动相关系数,发现两者30个交易日的滚动相关系数自2023年10月13日以来总体维持在正区间,说明近一年来沪深300指数的涨跌更多地反映了经济基本面的信息。

(七)美股科技股相比美债的超额收益与欧元兑日元汇率密切相关

从2016年9月至今,纳斯达克指数相比30年期美国国债总回报指数的超额收益与欧元兑日元汇率的走势密切相关,两者的相关系数达到了0.93。如何理解两者走势基本一致的现象?日元套息交易是一种杠杆交易,当投资者乐观时,他们会借入更多资金,这就是日元与其他资产的相关性增长的原因。当市场看好美股科技股时,投资者将会卖出日元,以筹集资金购买英伟达等科技股,带来纳斯达克指数相对于30年期国债的表现与欧元兑日元汇率之间的紧密趋同性。

(八)时隔一年逆周期因子影子变量或退出

从2024年8月26日起,逆周期因子影子变量的绝对值回落到100个基点以内,说明时隔一年逆周期因子影子变量或退出。与之相应的是,过去两个月人民币汇率走强。一方面,内部净结汇季节性走强;另一方面,7月以来人民币汇率两次单日上扬500个基点以上,客观达到清洗盘面效果。展望未来,当下是汇率弹性加大的关键窗口期,我们依然维持弹性有望加大的判断,升贬双向都有可能,对波动要具备敬畏心。

(九)黄金与原油之比达到历史高位或反映避险情绪抬升

黄金与原油的价格比率达到历史高位,这一比率的上升通常被视为市场避险情绪上升的迹象,可能对风险资产带来压力。我们统计了1988年以来金油比的历史分位数,可以发现当前金油比处于过去30年间97.1%的分位数水平,或反映了市场避险情绪的上升。

(十)A股行业轮动速度维持历史高位

行业轮动速度反映的是市场对当下投资主题的共识或者分歧程度。我们采用中信一级行业的日度收益排名,然后对每日的排名计算变化,并对环比变化做绝对值求和,从而得到行业排名变化的绝对水平。最后,再对日度排名变化做60个交易日移动平均。截至8月30日,行业轮动速度达到了过去10年间88.9%的历史分位数水平。

二、四个角度看资产

(一)从基本面角度:周度经济活动指数回落

华创宏观周度经济活动指数是衡量经济基本面状况的高频指数,可以通过资产价格与周度经济活动指数的走势观察股债资产价格与经济基本面的背离状况。我们对华创宏观中国周度经济活动指数的4周移动平均与10年期国债收益率以及沪深300指数做时差相关分析,发现过去四年来两者的时差相关系数分别为0.56和0.48。

铜金比通常被认为是美债收益率的领先指标,其背后的原理是:铜具有工业属性,被广泛应用于电子电气、家电、机械、建筑等领域,铜的需求通常反映了实体经济的活跃程度;而黄金具有价值储藏功能和避险价值。铜金比可以作为市场对风险资产的偏好和对美国国债安全的感知程度的指标。

美国油气开发企业的垃圾债相对于垃圾债整体市场的回报表现与油价走势高度一致。油价上涨不利于实体经济中的大多数行业,但有助于改善油气开发企业的财务状况,降低该行业公司债的信用利差水平。

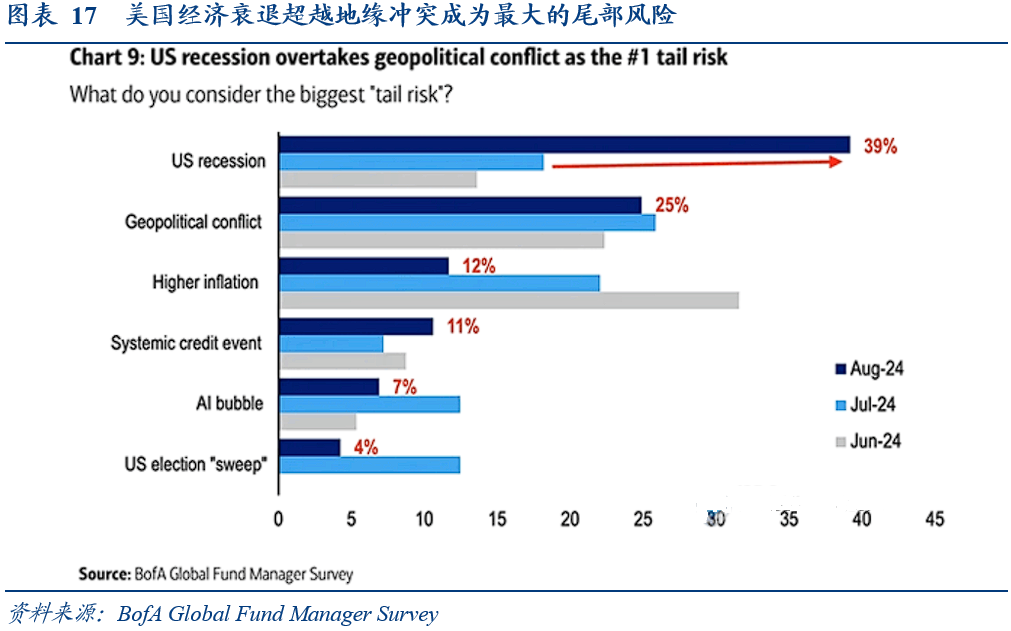

(二)从预期面角度:美国经济衰退超越地缘冲突成为最大的尾部风险

根据美银全球基金经理调查报告,美国经济衰退成为最大的尾部风险。2024年7月,26%的基金经理认为地缘冲突是最大的尾部风险,其次是通胀维持高位(22%),第3位是美国经济衰退/硬着陆(18%)。到了2024年8月,39%的基金经理认为美国经济衰退是最大的尾部风险,其次是地缘冲突(25%),第3位是通胀维持高位(12%)。

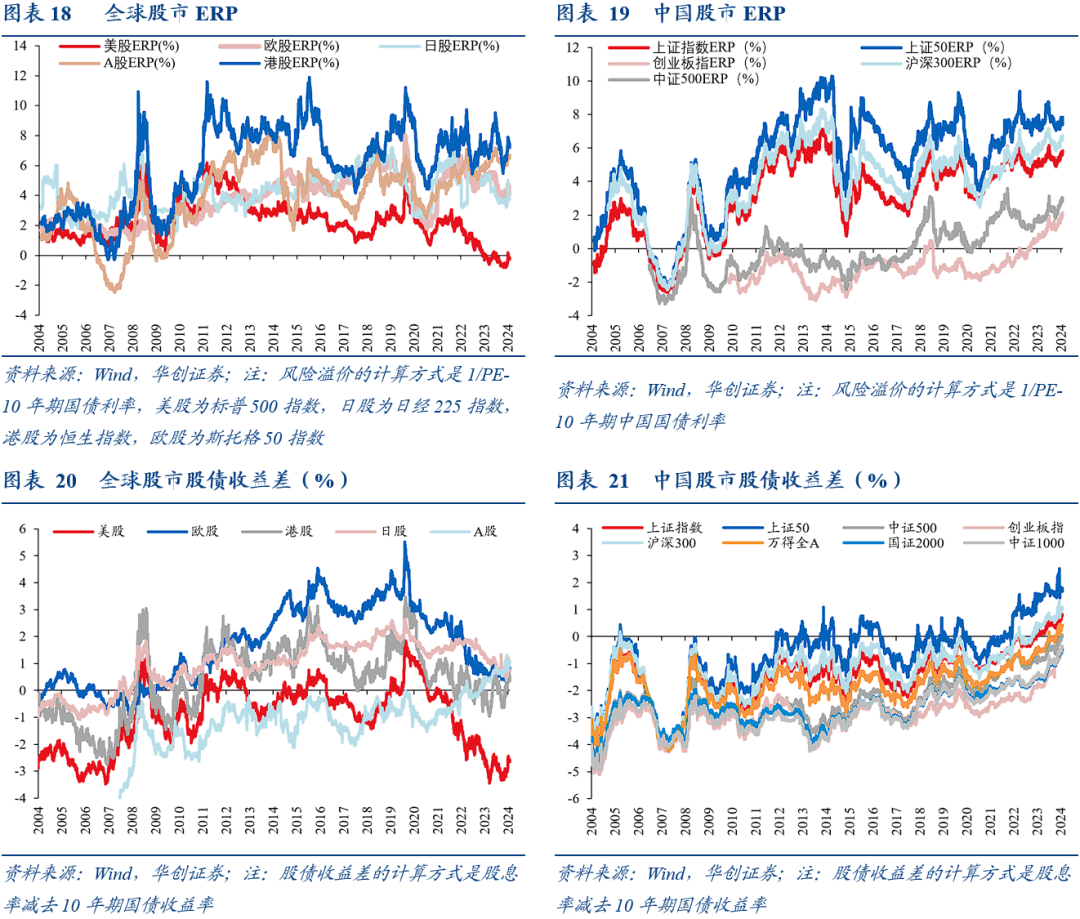

(三)从估值面角度:美股ERP回升至正区间

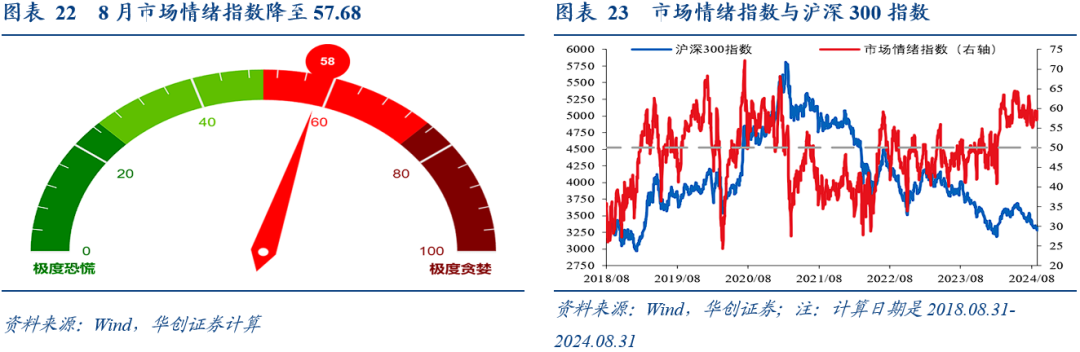

(四)从情绪面角度:市场情绪指数回落

通过五个指标合成情绪指数,包括股价动量、避险需求、看涨期权/看跌期权、低等级信用债需求、市场波动率等。其中,股价动量是沪深300指数与125个交易日移动平均之差,避险需求是沪深300与国债财富指数月度涨跌幅之差,看涨期权/看跌期权是上证50ETF看涨期权与看跌期权成交量之比,低等级信用债需求是中债AAA企业债与AA企业债收益率之差,而市场波动率采用的是上证50ETF期权波动率。

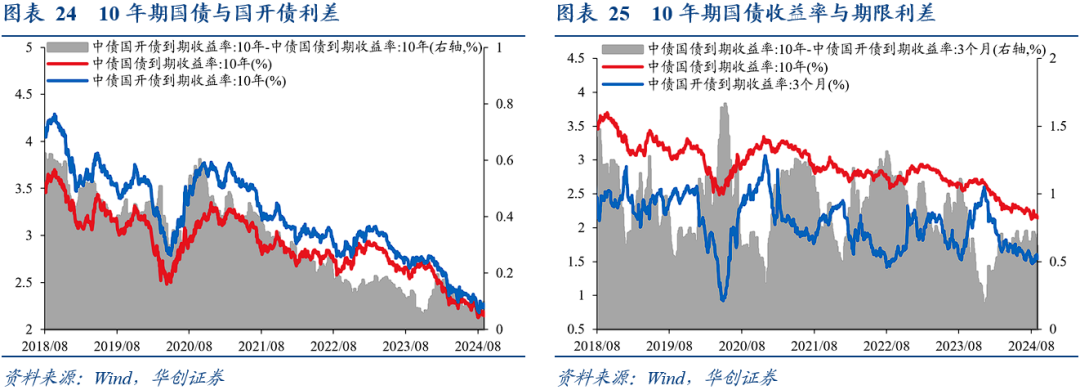

10年国债是无风险利率的标杆品种,我国债券市场成交最活跃的品种有两个:一个是10年国开债,一个是10年国债。两者波动趋势基本一致,但波动幅度不同,这种偏差可以反映债券市场的情绪。此外,长短端利差拉大、收益率曲线陡峭是资金套利的基础,也是债券牛市的基础。

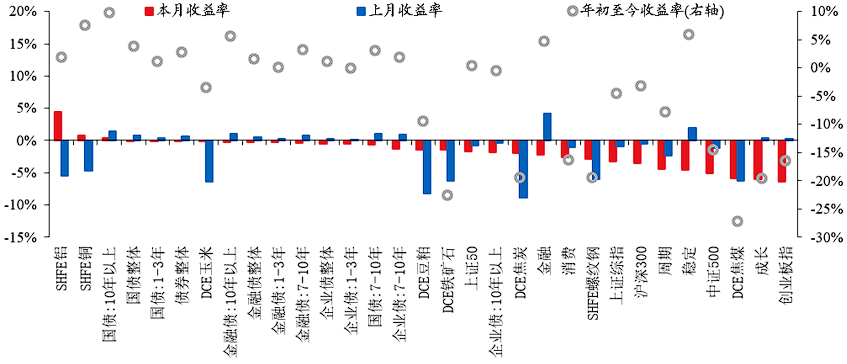

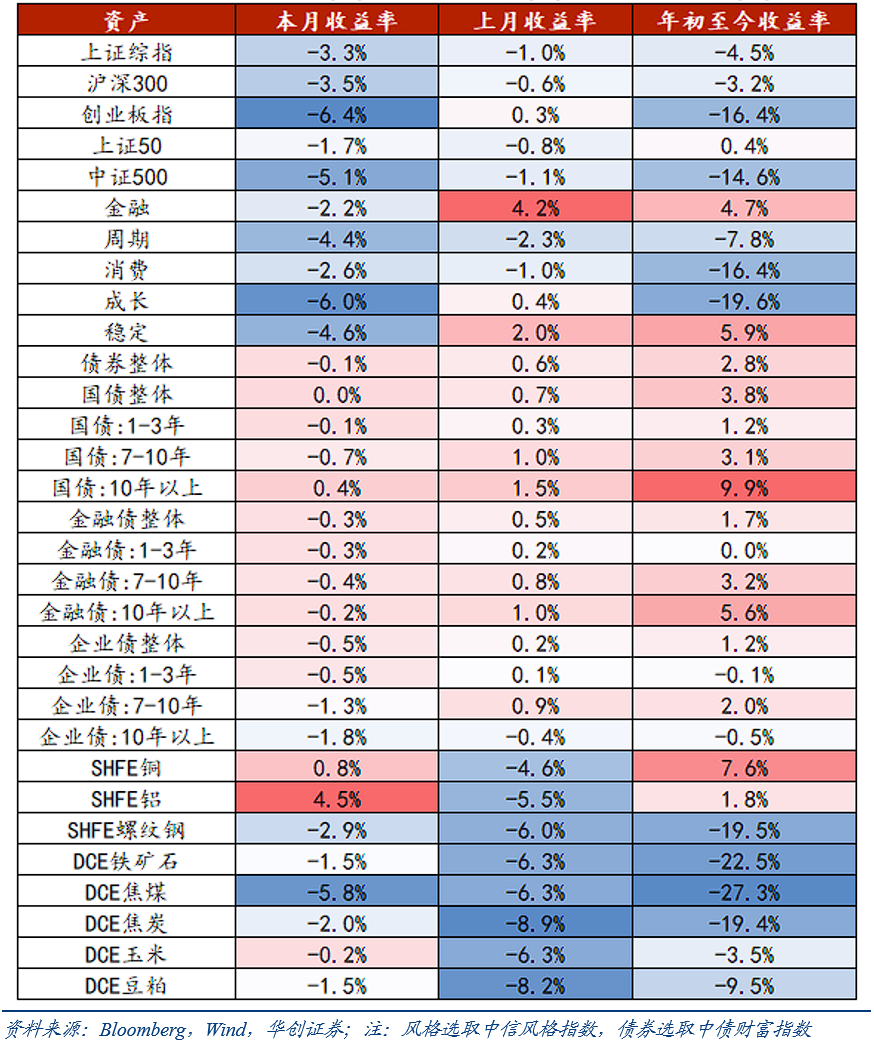

三、附录:全球及国内大类资产表现

具体内容详见华创证券研究所9月10日发布的报告《【华创宏观】8月全球投资十大主线》。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。