低通胀或需宽货币加力

作者:郁言债市

题图:郁言债市微信公众号

据统计局,8月CPI同比0.6%,低于市场预期的0.7%,前月0.5%;CPI环比0.4%,前月0.5%。PPI同比-1.8%,低于预期的-1.4%,前月-0.8%;PPI环比-0.7%,前月-0.2%(市场预期来自Wind)。CPI小幅回升,但幅度不及预期,PPI依旧偏弱,如何看待8月通胀数据?

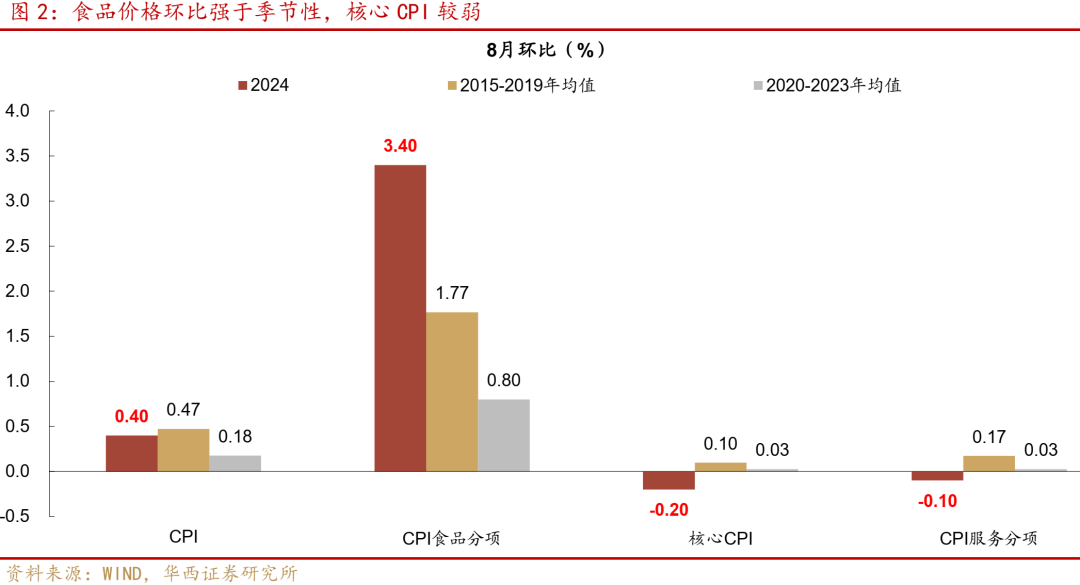

8月CPI继续环比上涨,但主要是食品拉动,剔除食品和能源的核心CPI转负。8月CPI环比上涨0.4%,其中食品价格推动CPI上涨0.6%,而非食品贡献为负,影响CPI环比下降0.24%。非食品方面,一是受到国际油价波动,国内汽油价格下降3.0%;二是临近开学出游需求回落,8月旅游分项环比-0.7%,低于2020-2023年同期均值0%,2015-2019年同期均值为-0.3%,反映今年旅游价格的回落也超出季节性。这和PMI数据的指向一致,8月服务业销售价格下滑0.9pct至47.1%,服务业从业人员、业务活动预期也分别下滑0.5pct、1.2pct。今年旅游价格的特点是节假日或暑期冲高,但之后明显回落,季节性明显放大。背后反映的是假期的短暂脉冲可能不足以使得消费持续恢复,需求不足的问题仍然突出。需求偏弱的情况下,核心CPI转负,为-0.2%,为近十年同期最高降幅。

食品方面,CPI食品分项环比上涨3.4%,显著高于过去五年同期均值1.3%,拉动CPI环比上涨0.6%。主要是受夏季高温多雨等天气因素的影响,菜、鲜菌、鲜果和鸡蛋价格分别上涨18.1%、9.8%、3.8%和3.3%,合计影响CPI环比上涨约0.49%(食品合计影响0.6%)。8月份36个重点城市平均最高气温为近14年以来最高,因而对食品价格扰动较大,超出季节性。不过从历史经验来看,自然灾害对菜果价格的影响往往在3个月左右,随着天气影响的消散,后续菜果价格或有所回落。从高频数据来看,9月第一周水果和蔬菜价格仍维持在高位震荡,未有进一步大幅上涨的趋势,预计后续对通胀拉动的持续性有限。

除了受到天气因素影响较大的食品分项以外,猪肉价格涨势也值得关注,8月环比上涨7.3%,推动CPI环比上涨约0.10%,主要是市场看涨预期浓厚,二次育肥的积极性提升,前期持续压栏使得供给端偏紧,带动猪肉价格大幅上涨。不过从高频数据来看,生猪价格从8月下旬开始环比回落6%,而此前连续五旬环比上涨,国家发改委价格监测中心称月末养殖集团为完成月度出栏计划加快生猪出栏节奏,加之散户前期压栏的大猪集中出栏,供应端增量明显,而需求端基本平稳,造成生猪价格回落。往后看,随着中秋、国庆等节假日将至,需求回升可能导致猪肉价格再度上涨。不过今年9月第一周猪肉批发价格较8月最后一周环比回落0.9%,猪价对通胀的拉动作用相对可控。参考2022年4-10月CPI猪价环比上涨59.8%,对CPI环比累计拉动约0.7个百分点。参考存栏去化情况,这一轮猪价上涨对CPI的影响可能不会明显超过2022一轮周期。

总体而言,此次CPI涨幅贡献均受到高温多雨天气上涨的食品价格驱动,非食品对CPI的贡献为负,主要是国际油价下降、旅游出行需求回落(幅度也超出季节性)。往后看,食品价格上涨的持续性不强,主要是异常天气影响下的上涨,还不至于明显拉动通胀,核心CPI的上涨仍然受到需求偏弱的制约。

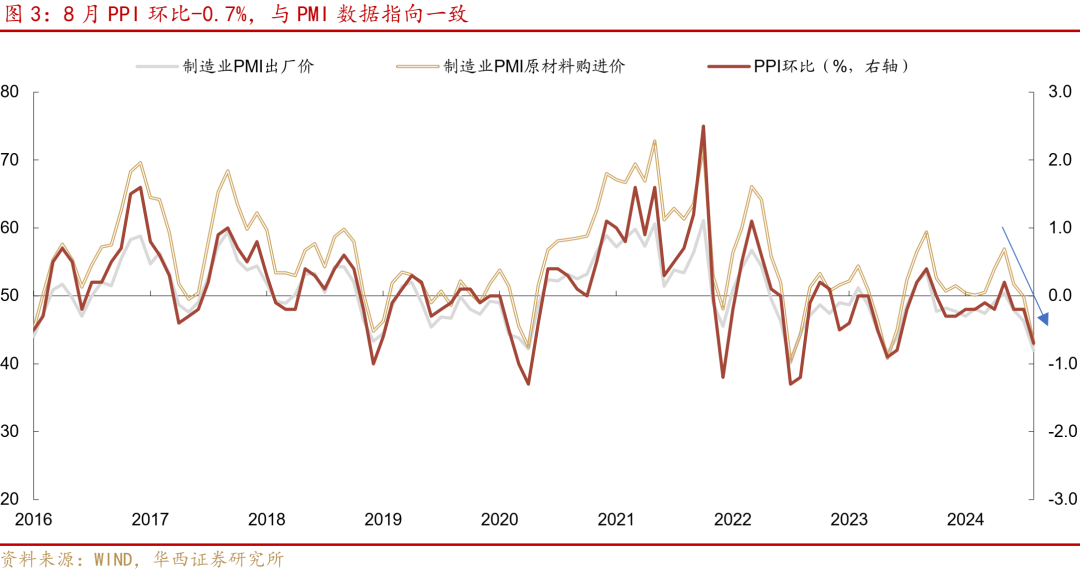

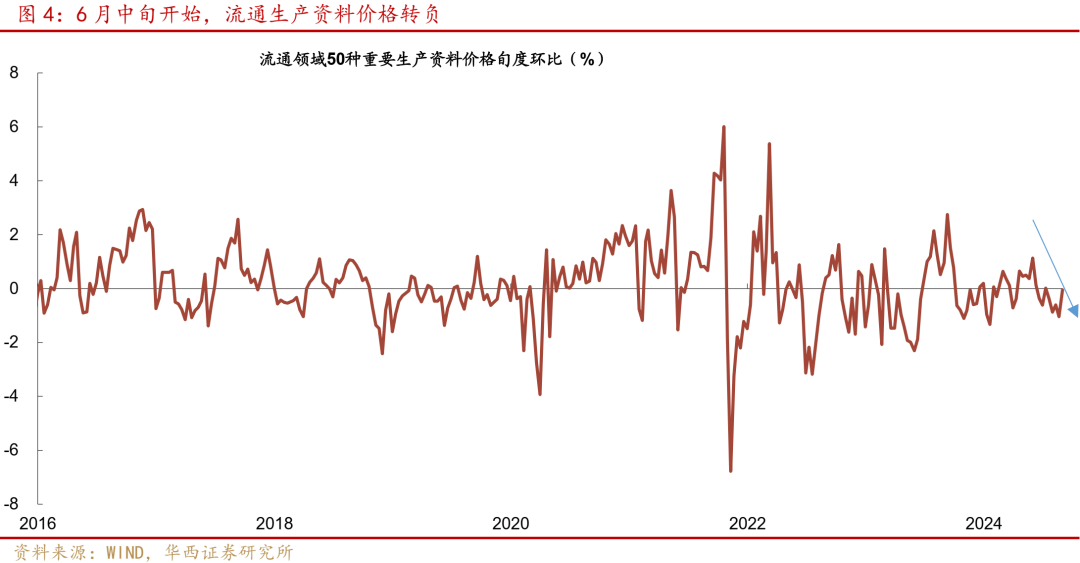

PPI同环比降幅进一步加深。8月PPI环比-0.7%,前月为-0.2%,在基数走高、环比走弱的共同拖累下,PPI同比从前月的-0.8%进一步降至-1.8%(翘尾影响从0.1%降至-0.1%,新涨价因素从-0.9%降至-1.7%)。前期PMI和高频价格数据也已指向PPI的进一步走弱,8月原材料价格回落6.7pct至43.2%,出厂价格回落4.3pct至42%,流通生产资料价格8月平均环比-0.6%。

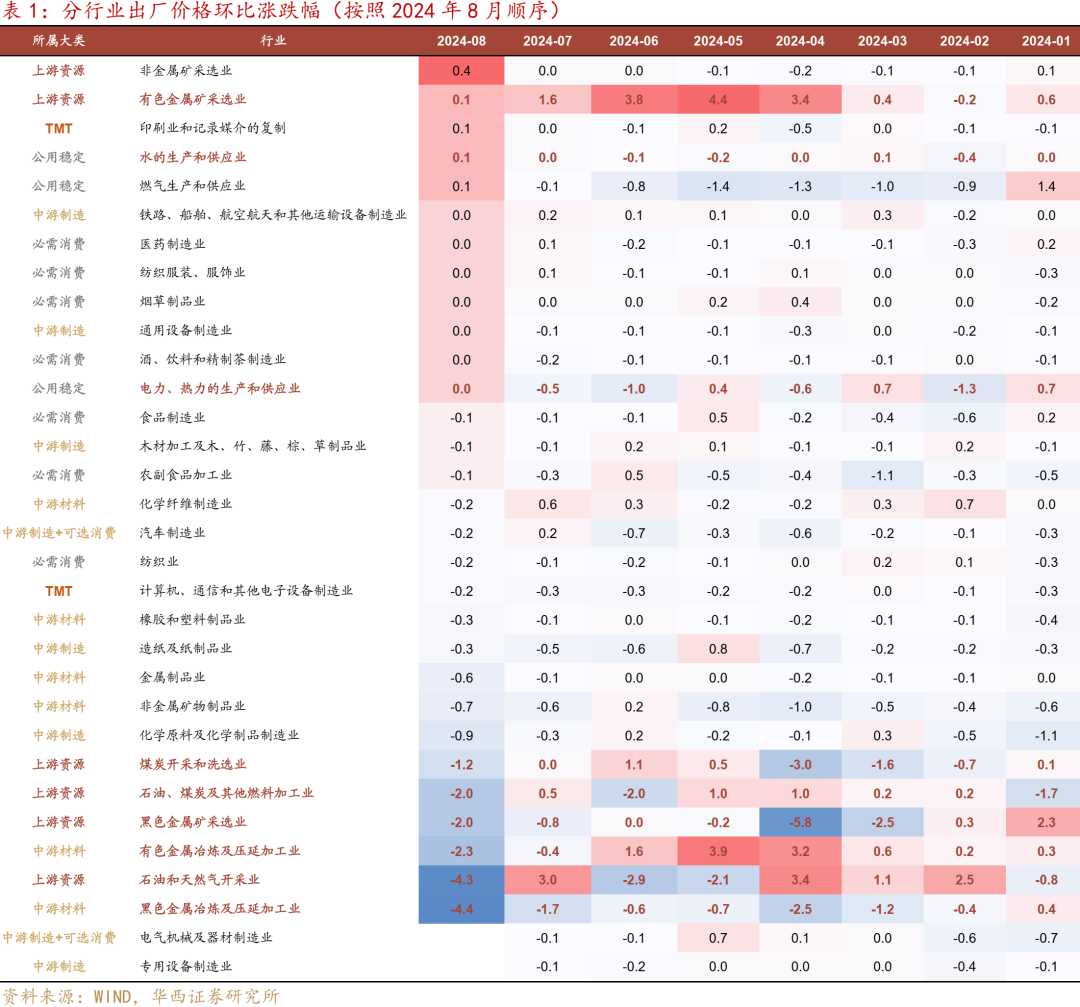

细分行业来看,30个细分行业中仅有5个价格上涨(前月为8个),主要是非金属矿、有色金属矿采选业以及水和燃气供应业等公共物价,也仅小幅上涨0.4%、0.1%。黑色金属、煤炭和石油相关行业跌幅居前,一方面是受到国际油价波动的影响,另一方面是国内建筑业表现偏弱,8月建筑业PMI回落0.6pct至50.6%,为2012年以来次低(仅次于2020年2月),新订单环比虽然回升3.4pct至43.5%,但仍然处于历史低位。8月专项债发行虽然大幅提速,达到年内最高7964亿元,若扣除掉用于偿还存量债务的特殊新增专项债,普通专项债发行约5281亿元,同比增长3000亿+,但暂未反映到8月数据上,专项债支出到形成工作量需要时间,效用可能更多体现在9月的数据上。

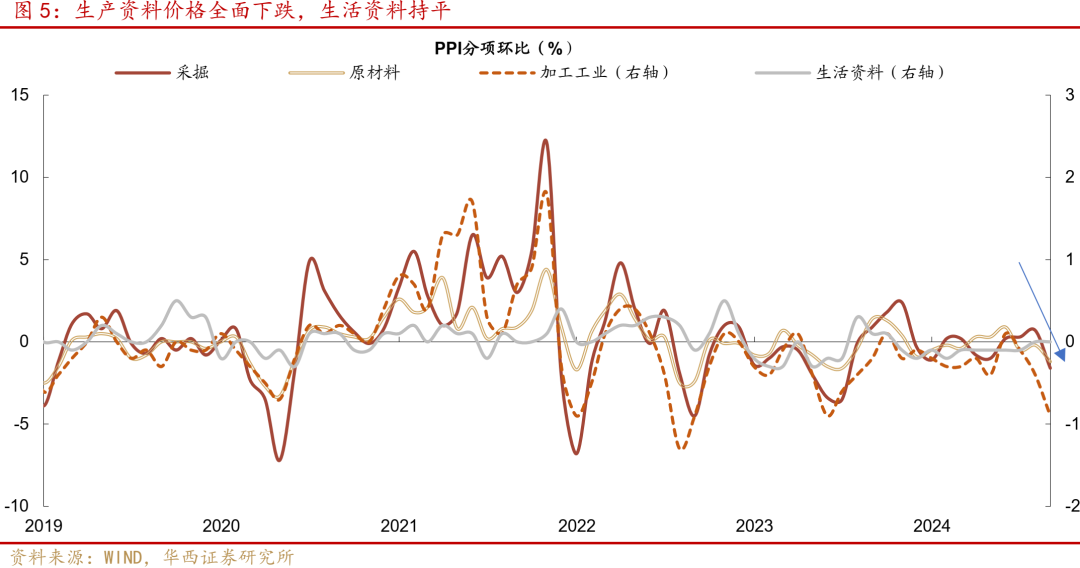

生产资料降幅显著扩大,生活资料价格环比持平。8月PPI生产资料环比进一步降至-1.0%,前月为-0.3%,其中采掘、原材料、加工工业分别下滑至-1.6%、-1.2%和-0.9%,主要是石油、黑色、有色等工业品价格均在全面下滑;而表征食品、衣着、日用品等价格的生活资料受到影响相对较小,环比继续持平。

总体而言,在国际大宗商品价格下跌和国内需求偏弱的双重压力之下,PPI同环比降幅进一步加深,且超出市场预期,环比的边际修复关键在于政府债资金的到位情况。随着前期大量发行的专项债支出,以及极端天气退散,可能会迎来边际好转。

对于权益市场而言,CPI虽然继续上涨,但整体是季节性和天气带来的供给端收缩,持续性并不强,前期表现相对较强的旅游出行反而在超预期回落,反映的是需求端在继续收缩。此外,工业出厂价仍然在继续走弱,基建链条暂未出现修复迹象。

对于债市而言,通胀数据出炉后10年国债小幅下行0.5bp至2.13%附近,超长国债下行突破2.3%关口。随着利率再度接近敏感点位,监管引导利率回升的动力或加强,进一步的下行可能需要降息的落地。8月通胀数据,可能会使得降息预期升温,这一轮PPI同比跌入负值区间已经持续23个月,PPI环比连续三个月为负,8月环比-0.7%也创下2023年7月以来最低。

从近三年来看,环比跌幅类似的月份,往后多有宽货币政策举措的出台。2023年4-7月PPI环比连续为负,其中5-6月环比达到-0.9%、-0.8%的低点,而后8月逆回购、MLF利率分别下调10bp、15bp;2022年7-9月PPI环比连续为负,其中7-8月达到-1.3%、-1.2%,8月逆回购、MLF利率均下调10bp;2021年12-2022年1月PPI环比连续为负,其中12月达到-1.2%,2022年1月逆回购、MLF利率均下调10bp。通胀持续低位,若后续8月金融数据、经济数据也呈现出继续走弱的倾向,出于逆周期调节的目的,货币宽松的节奏可能会加快。

风险提示:

货币政策出现超预期调整。如国内经济超预期放缓、或海外货币政策超预期变化,国内货币政策可能出现超预期调整。流动性出现超预期变化。如国内经济数据持续超预期,流动性相应可能出现超预期变化。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。