信用债分层修复

作者:郁言债市

题图:郁言债市微信公众号

摘要

信用债分层修复,中短久期品种防御

9月2-6日,长端利率震荡下行,信用债企稳修复,中短久期品种率先修复,利差收窄且成交活跃度上升;但5年以上一级认购情绪一般,弱资质主体发行利率较高,二级成交相对低迷,TKN占比低于其他期限。

一级市场方面,信用债认购情绪回暖,城投债全场倍数3倍以上占比由33%上升至55%,2-3倍占比由31%上升至34%。5年以上发行额占比下降,发行利率上升幅度较大。其中,产业债5年以上占比由8月的12%下降至4%,加权平均发行利率较8月上升29bp至2.76%;城投债5年以上占比由10%下降至8%,发行利率较8月上升17bp至2.77%。

二级成交方面,买盘情绪回暖,但5年以上品种成交相对低迷。其中,城投债TKN成交占比由66%上升至76%,低估值成交占比为79%;5年以上成交占比持平于4%,TKN占比仅71%(低于其他期限75%-78%的水平)。产业债5年以上成交占比由11%下降至9%,3-5年占比由17%下降至14%,二者TKN占比分别为69%、72%,低于其他期限75%-78%的水平。

观察调整后信用债各品种的性价比,可以与2024年4月29日(4月下旬调整高点)的信用利差进行对比。2024年9月6日,城投债1Y和3Y信用利差高于4月29日水平4-8bp,初具一定性价比,而中高评级5年以上信用利差仍低于4月29日水平6-14bp左右,如果后续有波动,其调整幅度可能也相对较大。因此,建议目前信用债投资仍以中短久期防御型品种为主。

大行资本债作为阶段性防御品种

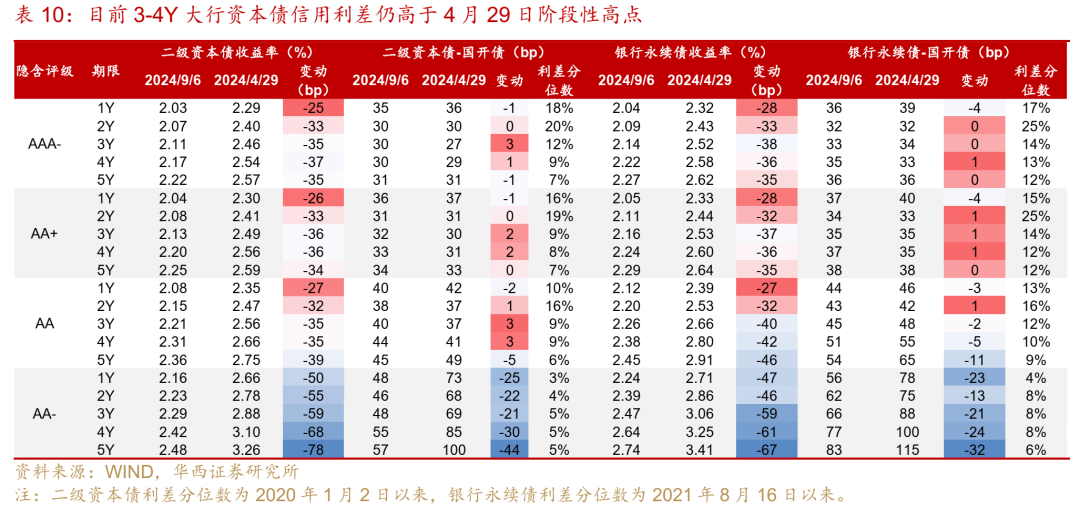

9月2-6日,银行资本债成交缩量上涨,低估值成交占比回到60%以上,收益率普遍下行,但信用利差多小幅走扩,且表现不及同期中短期票据。依然建议以流动性较好的大行资本债作为阶段性防御品种。由于9月理财资金回表,理财规模呈现季末下降的特征,较难对信用债行情形成支撑,往年9月银行资本债信用利差普遍震荡走扩。因此,建议谨慎下沉,以流动性较好的大行资本债作为阶段性防御品种。例如3-4Y大行资本债,流动性比较好,且在本轮调整中跌幅较大,信用利差高于2024年4月29日(4月下旬调整高点),相对更有性价比。

风险提示:货币政策出现超预期调整。流动性出现超预期变化。信用风险超预期。

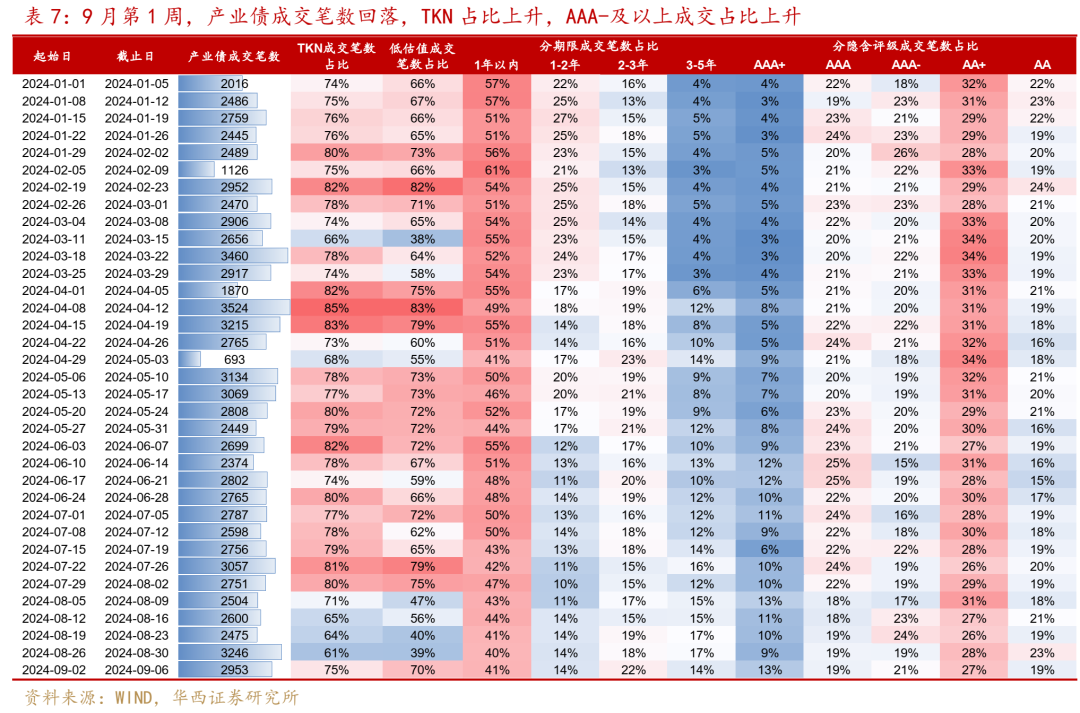

9月2-6日,长端利率震荡下行,信用债企稳修复,不同期限品种修复幅度有差异,信用利差走势分化。一级市场方面,城投债延续供给缩量,净融资为负,认购情绪有所回暖。9月1-8日,城投债发行1127亿元,同比减少374亿元,净融资为-351亿元,同比减少380亿元。9月第1周,城投债全场倍数3倍以上占比由33%上升至55%,2-3倍占比由31%上升至34%,不过仍低于8月调整前水平。

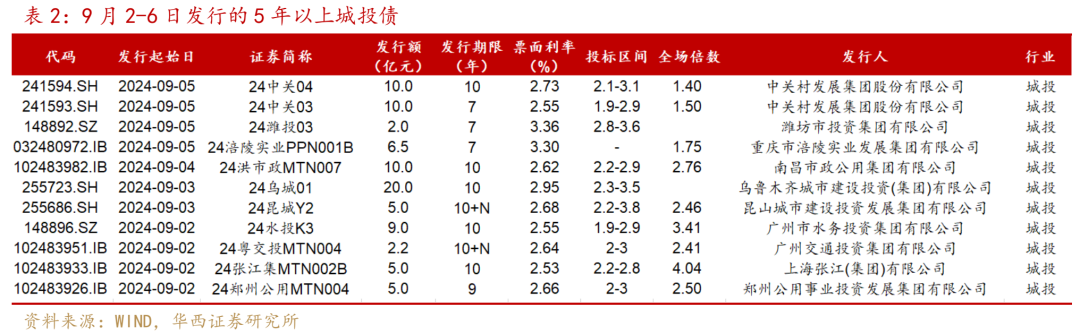

5年以上发行额占比下降,认购情绪整体一般,发行利率上升幅度较大。其中,产业债5年以上发行额占比由8月的12%下降至4%,加权平均发行利率较8月上升29bp至2.76%;城投债5年以上占比由10%下降至8%,发行利率较8月上升17bp至2.77%。具体到个券,多数全场倍数在3倍以下,弱资质主体发行利率明显上升,潍坊投资发行7年公司债(3.36%),高于8月初10年中票的票面利率3%;广西金投和重庆涪陵实业发行7年期私募公司债和PPN票面利率较高,分别为3.68%、3.30%。

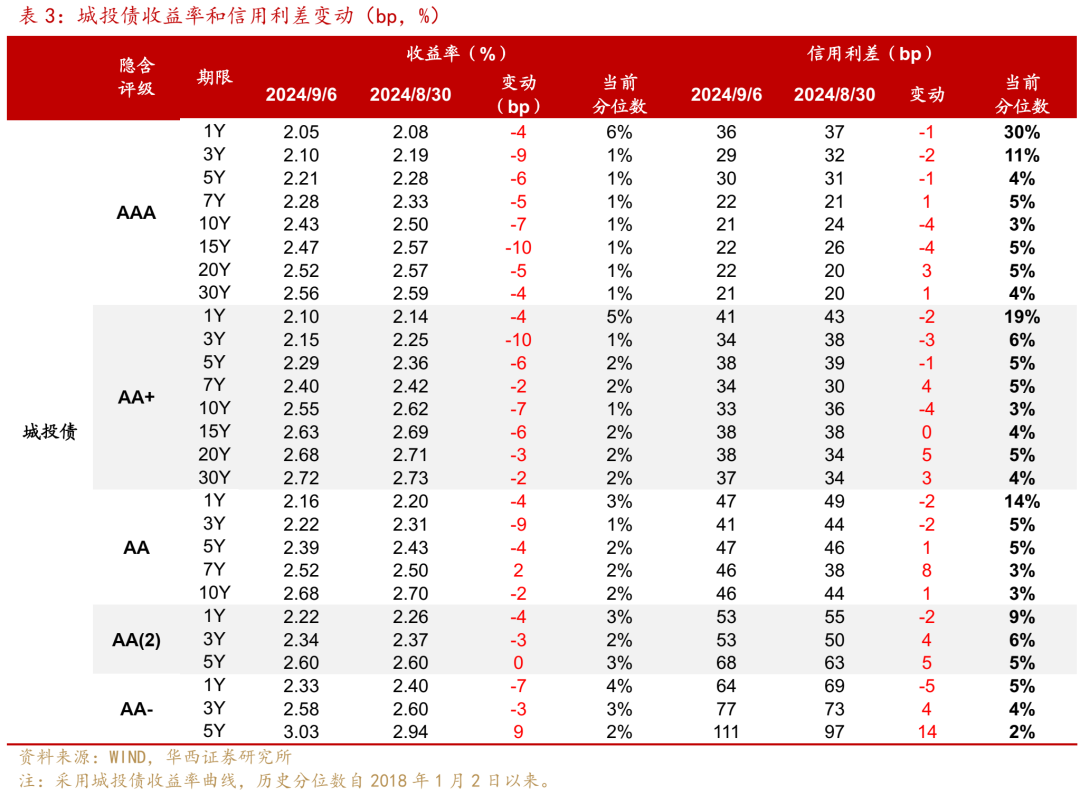

二级市场方面,中短久期品种、高评级10Y信用利差收窄。其中,城投债隐含评级AA及以上1Y收益率均下行4bp,3Y收益率下行9-10bp,信用利差收窄1-3bp;7Y收益率下行2-5bp,利差走扩1-4bp;AAA和AA+ 10Y收益率下行7bp,利差收窄4bp,AA 10Y收益率仅下行2bp,利差走扩1bp。

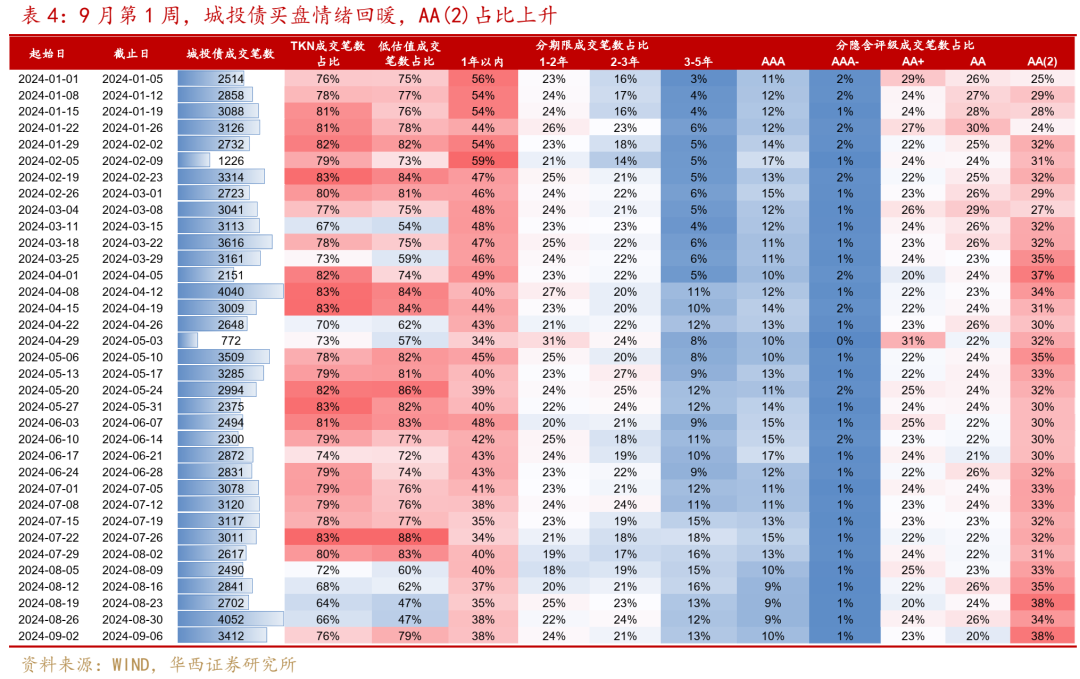

从成交来看,信用债买盘情绪回暖,但5年以上品种成交相对低迷。其中,城投债TKN成交占比由66%上升至76%,低估值成交占比为79%;5年以上城投债成交占比持平于4%,TKN占比仅71%(低于其他期限75%-78%的水平);AA(2)成交占比由34%上升至38%高位。

产业债TKN成交占比由61%上升至75%,中长久期品种成交占比下降且买盘情绪相对较弱,5年以上成交笔数占比由11%下降至9%,3-5年占比由17%下降至14%,并且5年以上和3-5年TKN占比分别为69%、72%,低于其他期限75%-78%的水平。高评级成交占比上升,产业债AAA-及以上成交占比合计为53%,环比提高5个百分点,而AA成交占比由23%下降至19%。

总体来看,信用债中短久期品种率先修复,利差收窄且成交活跃度上升,但5年以上一级认购情绪一般,弱资质主体发行利率较高,二级成交相对低迷,TKN占比低于其他期限。

观察调整后信用债各品种的性价比,可以与2024年4月29日(4月下旬调整高点)的信用利差进行对比(今年信用利差中枢明显下移,导致其与往年几轮调整不可比)。2024年9月6日,城投债1Y和3Y信用利差高于4月29日水平4-8bp,初具一定性价比,而中高评级5年以上信用利差仍低于4月29日水平6-14bp左右,如果后续有波动,其调整幅度可能也相对较大。因此,建议目前信用债投资仍以中短久期防御型品种为主。

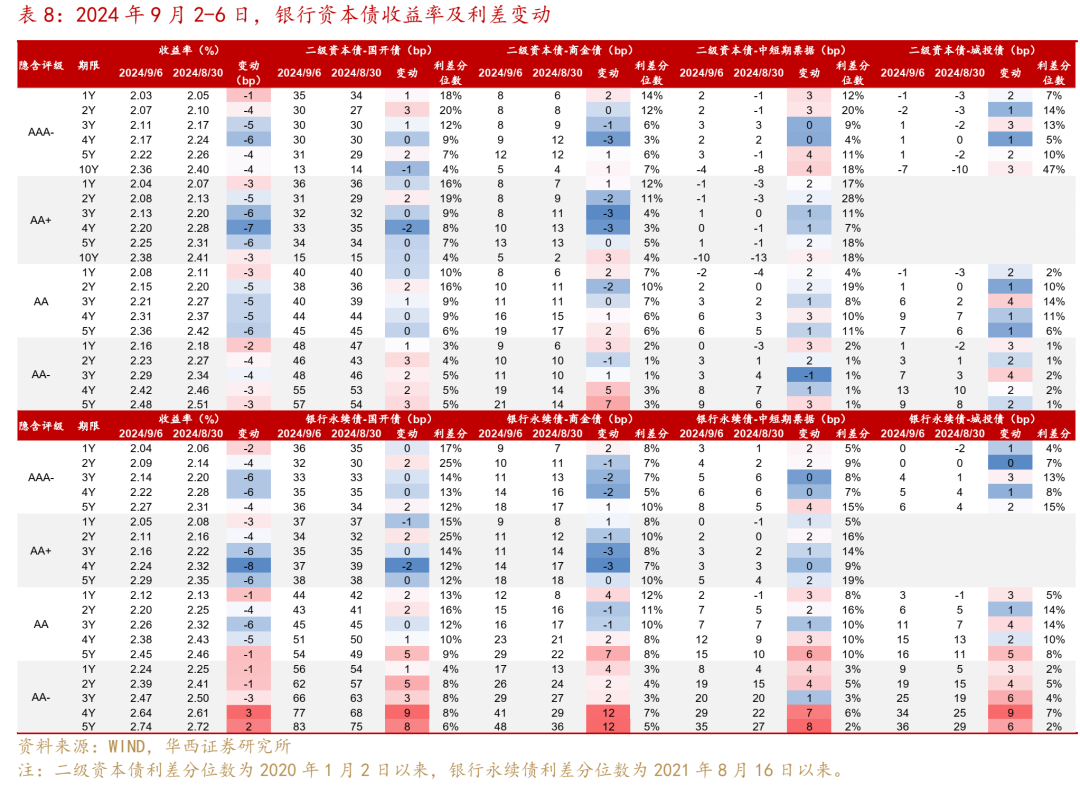

银行资本债方面,9月2-6日,银行资本债成交缩量上涨,低估值成交占比回到60%以上,收益率普遍下行,但信用利差多小幅走扩,且表现不及同期中短期票据。依然建议以流动性较好的大行资本债作为阶段性防御品种。由于9月理财资金回表,理财规模呈现季末下降的特征,较难对信用债行情形成支撑,往年9月银行资本债信用利差普遍震荡走扩。因此,建议谨慎下沉,以流动性较好的大行资本债作为阶段性防御品种。例如3-4Y大行资本债,流动性比较好,且在本轮调整中跌幅较大,信用利差高于2024年4月29日(4月下旬调整高点),相对更有性价比。

01

城投债:发行和成交情绪回暖,5年以上成交相对低迷

9月以来,城投债发行继续缩量,净融资为负。2024年9月1-8日,城投债发行1127亿元,同比减少374亿元,净融资为-351亿元,同比减少380亿元。9月第1周,城投债一级发行情绪回暖,不过抢券热度仍低于8月调整前水平,全场倍数3倍以上占比由33%上升至55%,2-3倍占比由31%上升至34%。

城投债5年以上发行额占比回落,发行利率上升。9月以来,城投债发行期限5年以上占比8%,较8月下降2个百分点;3-5年(包含5年不含3年)占比49%,较8月上升2个百分点。发行利率方面,城投债1-3年加权平均发行利率为2.36%,与8月相比下降3bp;1年以内、3-5年和5年以上平均发行利率分别为2.20%、2.82%和2.77%,较8月分别上升9bp、27bp和17bp。

5年以上城投债认购情绪整体一般,优质城投更受机构青睐。其中,上海张江发行10年中票,票面利率2.53%,全场倍数超过4倍。广州水务发行10年公司债(2.55%),全场倍数3.41倍。潍坊投资发行7年公司债(3.36%),高于8月初10年中票的票面利率3%;重庆涪陵实业发行7年定向工具(3.30%),票面利率也稍高。

二级市场方面,城投债收益率大多下行,信用利差走势分化,中短久期品种、高评级10Y信用利差收窄。其中,隐含评级AA及以上1Y收益率均下行4bp,3Y收益率下行9-10bp,信用利差收窄1-3bp;AAA和AA+ 5Y收益率下行5bp,利差收窄1bp,7Y收益率下行2-5bp,利差走扩1-4bp;AAA和AA+ 10Y收益率下行7bp,利差收窄4bp,AA 10Y收益率仅下行2bp,利差走扩1bp。

从二级成交看,城投债成交笔数回落,买盘情绪有所回暖,AA(2)占比上升。9月第1周,城投债成交笔数由4052笔回落至3412笔,TKN成交占比由66%上升至76%,低估值成交占比为79%,随着信用债市场企稳,城投债买盘情绪有所回暖。5年以上城投债成交仍相对低迷,5年以上成交占比持平于4%,TKN占比仅71%(低于其他期限75%-78%水平);3-5年占比由12%小幅升至13%,1-2年占比由22%上升至24%。分隐含评级看,城投债AA(2)成交占比由34%上升至38%高位,AA成交占比由26%回落至20%。

02

产业债:5年以上发行额占比下降且利率升幅较大

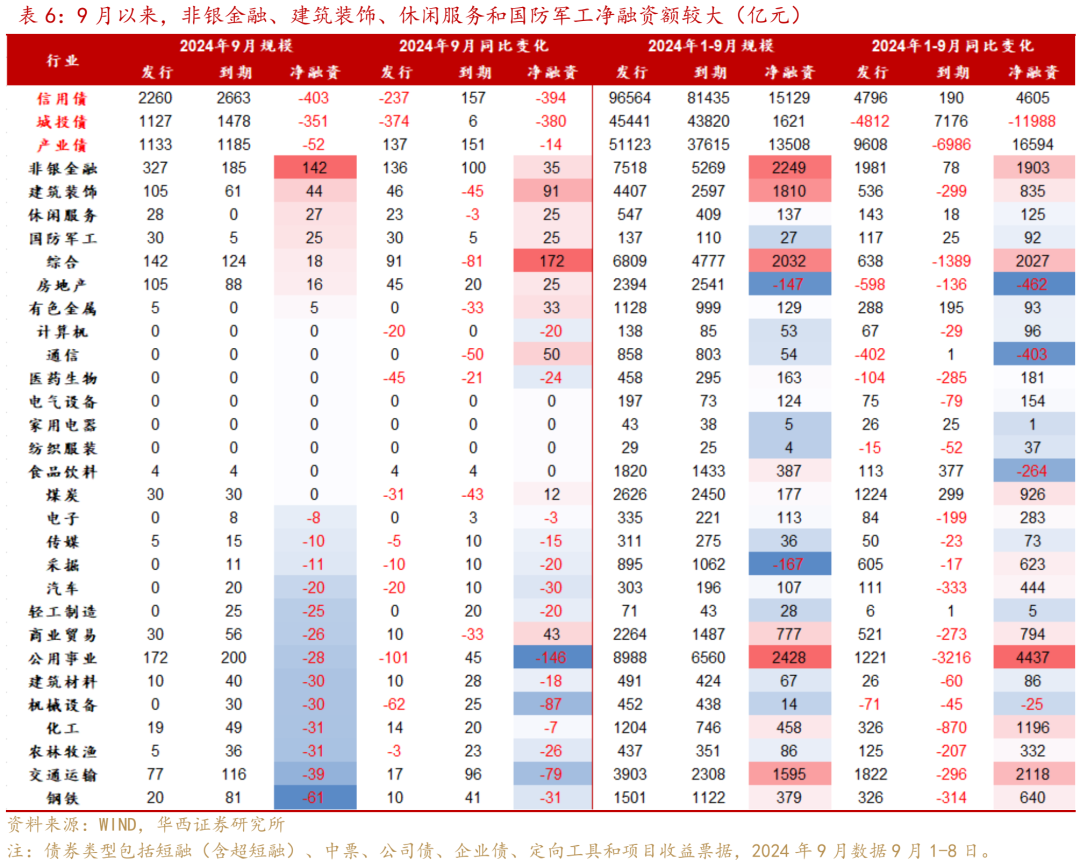

一级市场方面,产业债发行和净融资均同比下降,认购情绪回暖。9月1-8日,产业债发行1133亿元,同比减少52亿元,净融资为-52亿元,同比减少14亿元。其中,非银金融和建筑装饰净融资额相对较大。9月第1周产业债认购情绪回暖,全场倍数3倍以上占比由13%上升至21%,2-3倍占比由15%上升至40%。

分期限看,产业债3-5年发行额占比上升,5年以上占比明显下降。5年以上占比由8月的12%下降至4%,3-5年占比由25%上升至30%。相比城投债,产业债长久期品种发行利率上升幅度更大。9月以来,产业债5年以上平均发行利率为2.76%,较8月上升了29bp,1-3年和3-5年平均发行利率分别为2.26%、2.27%,较8月分别下降2bp、4bp。

9月2-6日,共4家产业主体发行5年以上信用债,分布在综合和非银金融行业。其中,诚通控股、深圳投资和山东鲁信投资发行了15年公司债,其中“24深投06”(2.48%)全场倍数为3.51倍,而“24鲁信04”(2.85%)全场倍数仅1.67倍;广西金投发行7年私募公司债,票面利率较高,为3.68%。

二级市场方面,9月2-6日,中短期票据收益率全线下行,信用利差走势分化,7Y品种表现较弱。其中,隐含评级AA及以上1Y收益率下行5bp,信用利差收窄2bp,5Y收益率下行6-8bp,利差收窄1-2bp,10Y收益率下行5-8bp,利差收窄2-5bp;7Y收益率下行1-4bp,利差走扩2-5bp。

从二级成交看,产业债成交笔数环比减少9%,TKN成交占比由61%上升至75%,低估值成交占比为70%。分期限看,中长久期品种成交占比下降且买盘情绪相对较弱,5年以上成交笔数占比由11%下降至9%,3-5年占比由17%下降至14%,5年以上和3-5年TKN占比分别为69%、72%,低于其他期限75%-78%的水平。分隐含评级看,产业债高评级成交占比上升,AAA-及以上成交占比合计为53%,环比提高5个百分点,而AA成交占比由23%下降至19%。

03

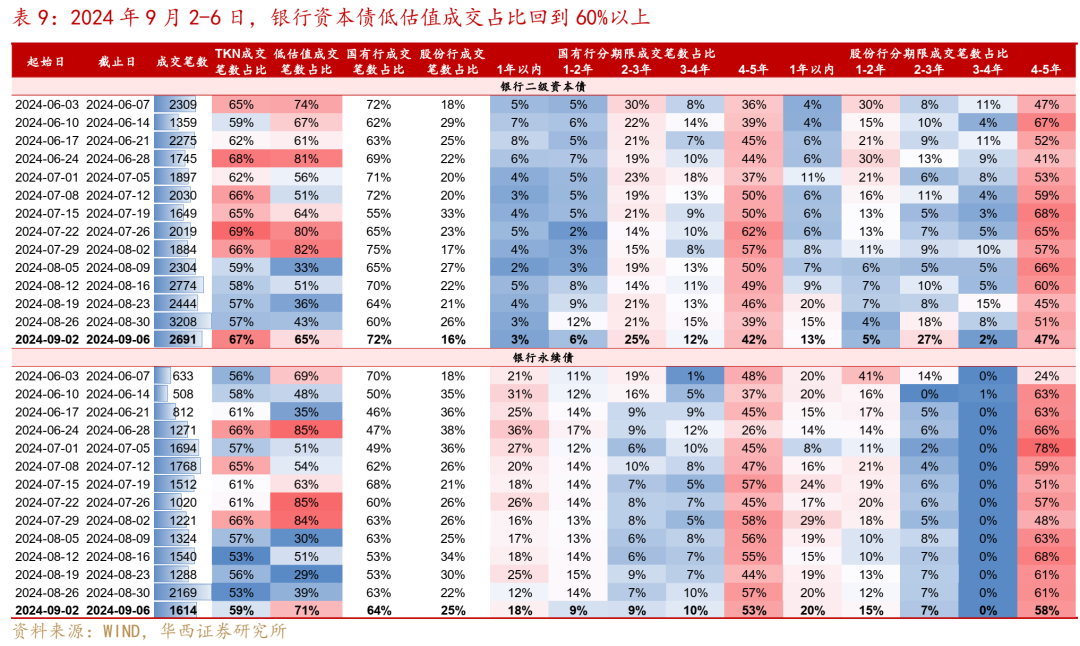

银行资本债:低估值成交占比回到60%以上

2024年9月2-6日,新发3只二级资本债和1只银行永续债,合计发行规模95.3亿元。具体来看,鄞州农商行、盛京银行和安徽利辛农商行分别发行1只5+5二级资本债,发行规模为13.5、60、1.8亿元,发行票面利率为2.45%、2.85%、5%。成都农商行发行1只5+N永续债,发行额为20亿元,发行成本仅2.3%。

二级市场方面,银行资本债继续修复,收益率普遍下行,中长久期大行表现占优。但信用利差多小幅走扩,尤其是今年以来表现强势的中长久期低等级银行永续债,利差走扩8-9bp。与同期中短期票据相比,银行资本债涨幅更小,两者的相对利差普遍小幅走扩0-3bp,其中1-2Y和5Y走扩幅度较大,大行3-4Y还多维持在8月末水平。

成交来看,9月2-6日,银行资本债成交情绪缓和,成交笔数环比下降,低估值成交占比回到60%以上。具体来看,二级资本债低估值成交占比环比上升22pct至65%,银行永续债上升32pct至71%。另外,从成交期限来看,大行资本债成交普遍呈现小幅缩久期特征,股份行资本债、国有行永续债4-5年占比均小幅下降3-4pct。

策略层面,依然建议以流动性较好的大行资本债作为阶段性防御品种。由于9月理财资金回表,理财规模呈现季末下降的特征,较难对信用债行情形成支撑,往年9月银行资本债信用利差普遍震荡走扩。因此,建议谨慎下沉,以流动性较好的大行资本债作为阶段性防御品种。例如3-4Y大行资本债,流动性比较好,且在本轮调整中跌幅较大,信用利差高于2024年4月29日(4月下旬调整高点),相对更有性价比。

风险提示:

货币政策出现超预期调整。本文假设国内货币政策维持当前力度,但假如国内经济超预期放缓、或海外货币政策出现超预期变化,国内货币政策相应可能出现超预期调整。

流动性出现超预期变化。本文假设流动性维持充裕状态,但假如流动性投放少于往年同期,流动性可能出现超预期变化。

信用风险超预期:若发生超预期的信用风险事件,可能会引发信用债市场调整。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。