流动性跟踪 | 政府债供给压力卷土再来

作者:郁言债市

题图:郁言债市微信公众号

01

月初资金面反而收敛

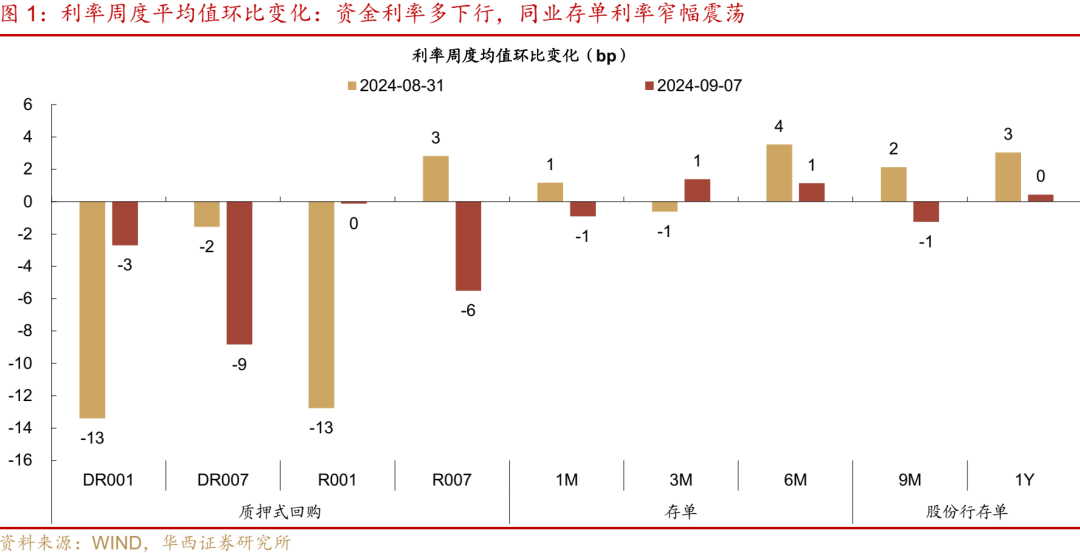

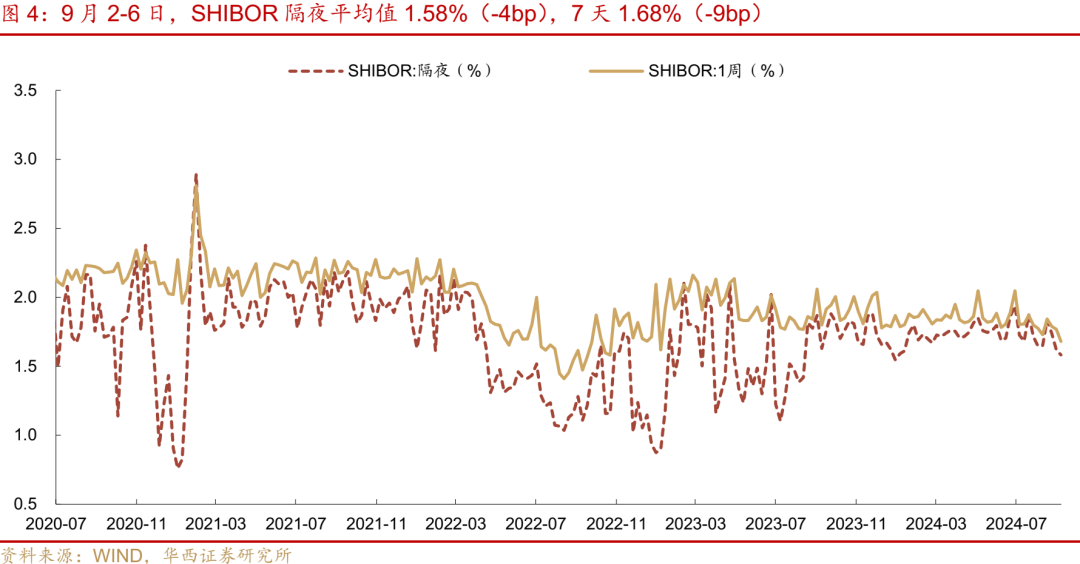

跨月之后,资金面先松后紧。月初资金面受到8月末财政支出的支撑,不过随着1万亿+的逆回购持续回笼,从9月5日(周四)开始,资金面转为边际收敛。具体而言,9月2-4日,DR001在1.52-1.57%之间窄幅震荡,而后持续上行至6日的1.72%,R001从1.61-1.67%上行至1.83%,二者中枢分别较前一周跨月下行2.7bp、0.1bp,但相比8月初,DR001中枢持平,R001上行6bp。7天资金利率波动相对较小,DR007全周在1.69-1.71%间震荡,R007在1.83-1.87%之间,二者均值分别较前一周下行9bp、6bp。

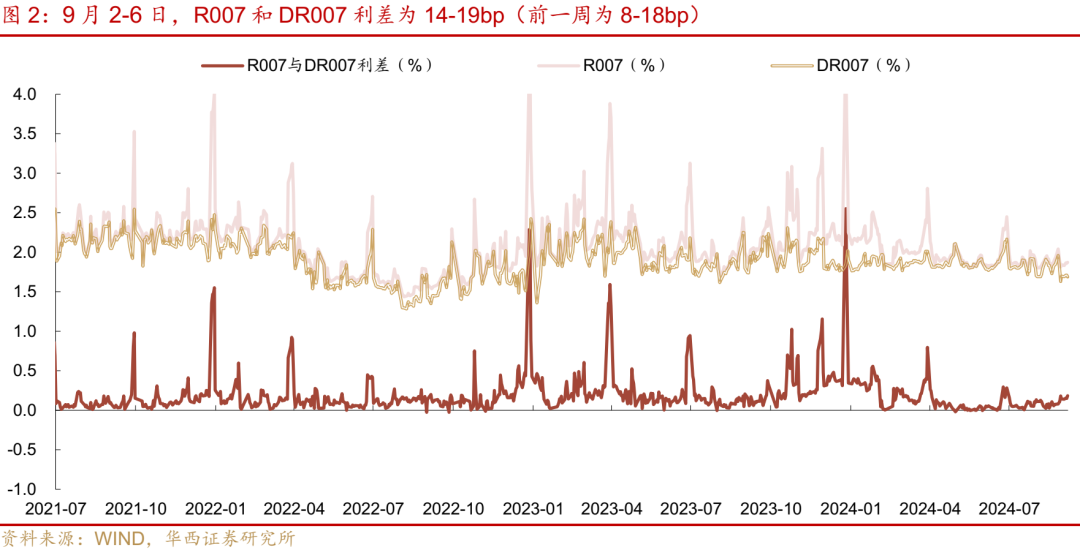

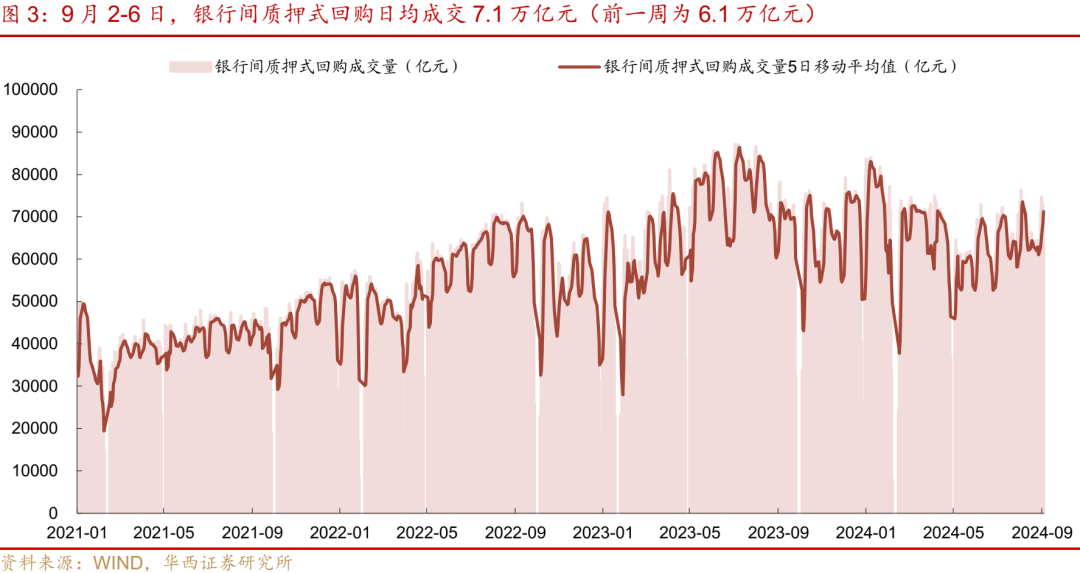

资金面收敛的过程中,一方面是银行体系净融出在下滑,从月初的4万亿元左右持续下滑至3.3万亿元,大行和中小行融出都在下滑,大行从3.6万亿元融出下滑至3.1万亿元,中小行融出从4000亿元左右下滑至2000亿+;另一方面是资金分层也在扩大,R007和DR007利差从前一周跨月的8-18bp上行至14-19bp,反映出非银资金更加充裕的阶段或已经过去,资金价格定价权再度回到银行这一端。

月初资金面为何边际收敛?主要是资金面本身脆弱性较高,前期8月政府债净融资1.8万亿+,央行通过高额逆回购填补短期资金缺口,而随着月末财政支出资金到位,央行也在大额净回笼资金,银行资金压力再度显现。

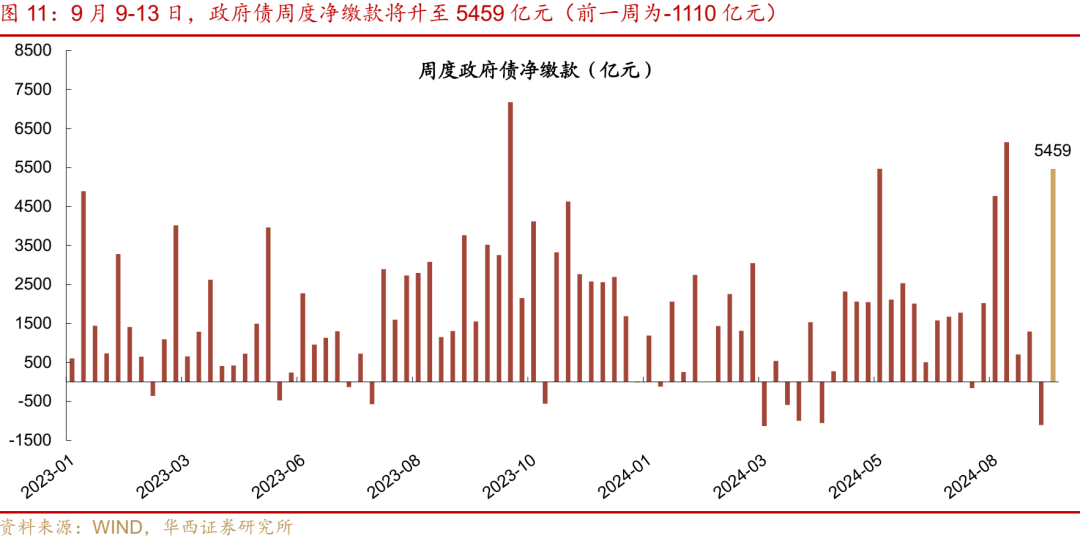

政府债发行高峰再来,后续资金面怎么看?主要取决于央行投放资金的力度和形式。9月作为跨季月份,资金面不稳定性通常较高,而此次资金面波动比预期来的更早一些,从月初就开始显现边际收敛的倾向。下周(9月9-13日)政府债净缴款将再度升至5000亿+的高位,同时临近税期(中秋节后18日为纳税截止日),对资金面的扰动或有所上升,央行可能加大逆回购投放力度以填补资金缺口(9月6日央行已从前期大额净回笼转为净投放)。如果接下来央行仅以逆回购形式对冲,资金价格可能会仍然偏贵,隔夜和7天资金利率在逆回购利率(1.7%)往上加点10-20bp。如果后续降准对冲资金缺口,资金面或有望真正企稳。

9月9-14日,资金面关注的因素:

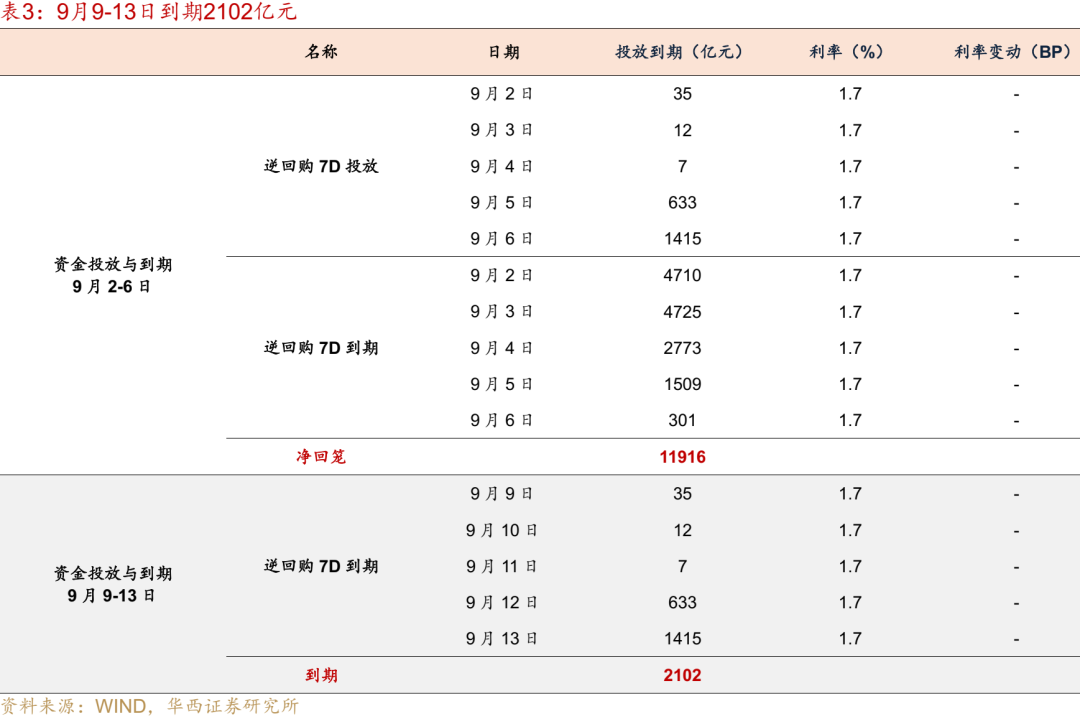

第一,全周逆回购到期2102亿元,规模相对较小;

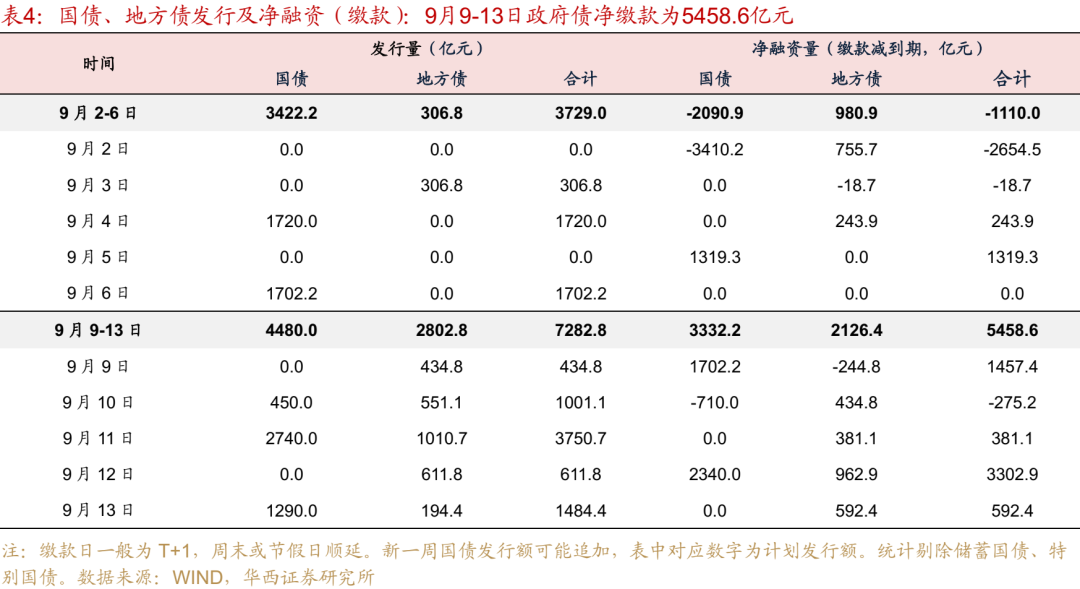

第二,政府债净缴款5458.6元,较上一周的-1110亿元大幅上升;

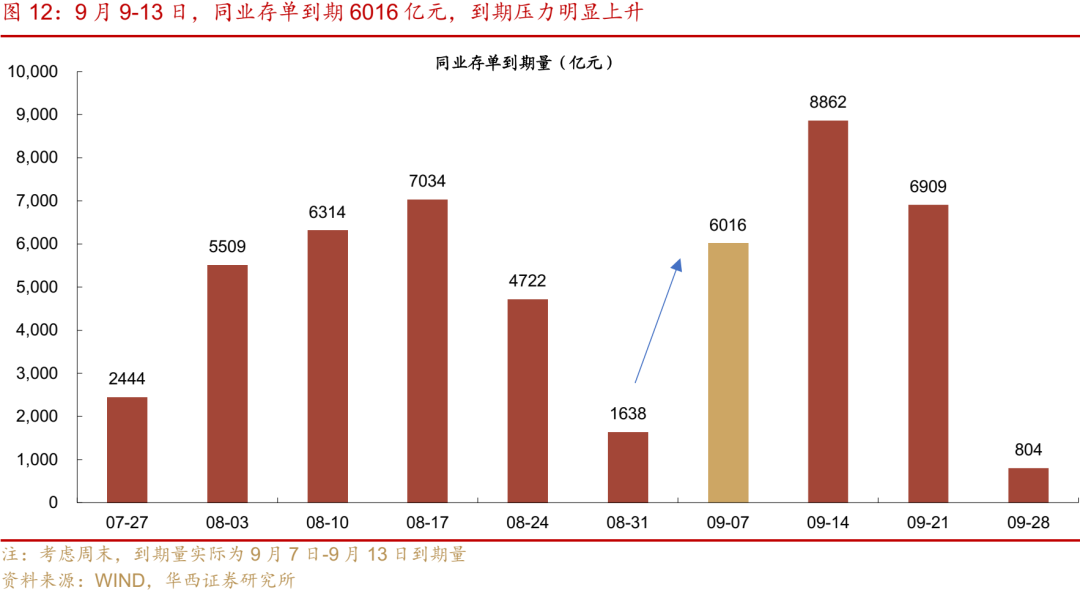

第三,同业存单到期6016.2亿元,高于前一周的1638亿元,到期压力上升;

第四,周六14日为工作日,非银机构或在13日提前准备跨节资金,关注7天资金利率报价。

02

超储率更新

7月末超储约3.3万亿元,8月公开市场净流入2081亿元,政府债净缴款17112亿元,这两项共计导致超储减少约1.5万亿元。8月末的超储率测算,还需要财政支出的相关信息。

9月2-6日,央行净回笼11916亿元,政府债净缴款-1110亿元,累计导致超储减少约1.1万亿元。

9月9-13日,逆回购到期2102亿元,政府债净缴款5458.6亿元。

03

公开市场:央行净回笼11916亿元

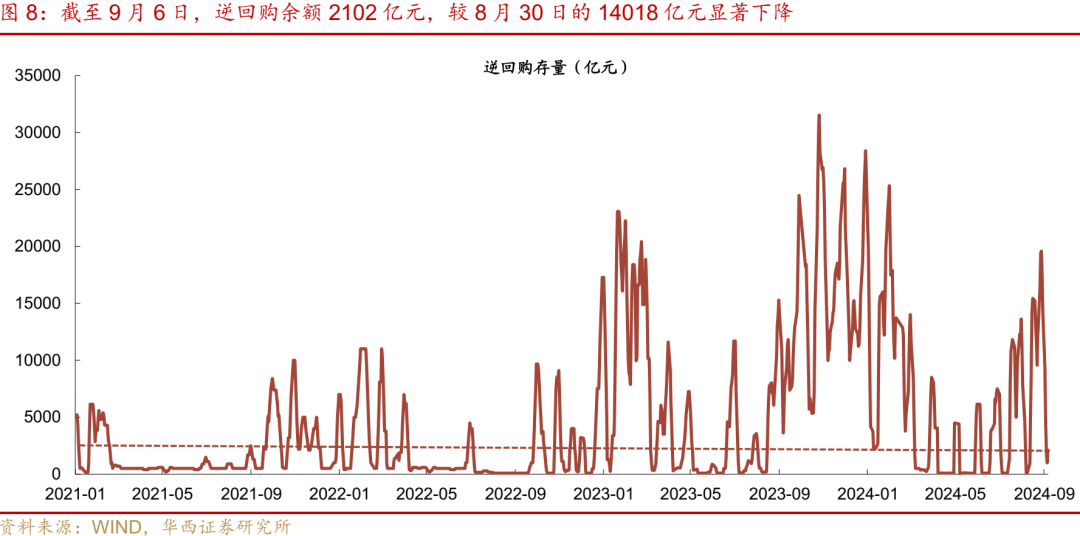

9月2-6日,央行净回笼11916亿元,其中逆回购投放2102亿元,到期14018亿元。截止9月6日,逆回购余额2102亿元,较8月30日的14018亿元显著下降。

9月9-13日,央行逆回购到期2102亿元。

04

票据市场:1M利率小幅上行,大行转为净买入

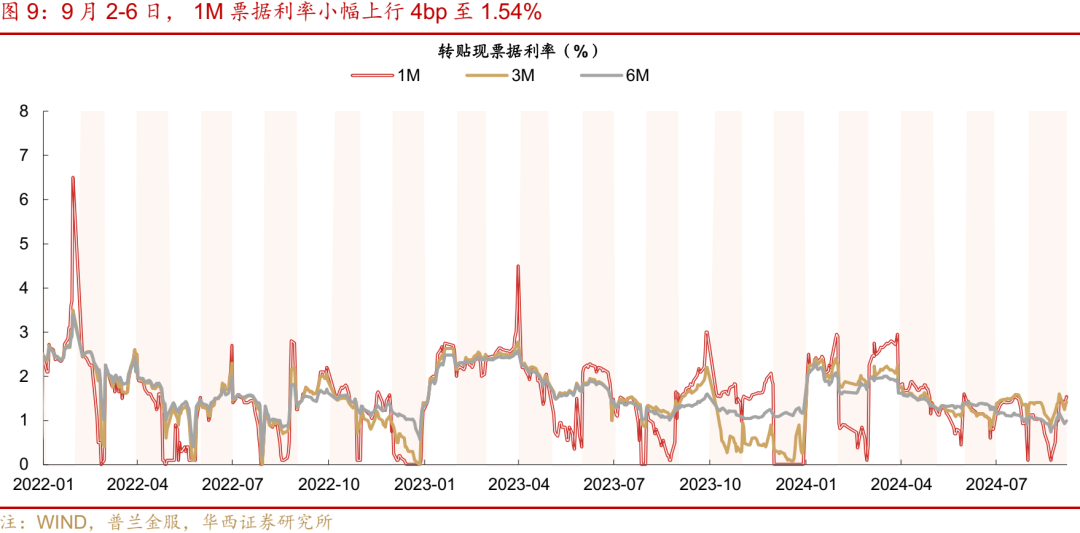

9月2-6日,1M票据利率月初小幅上行,但3M和6M票据利率下行。9月6日相对8月30日,1M票据利率上行4bp至1.54%,而3M、6M票据利率均下行 18bp至1.42%和0.99%。

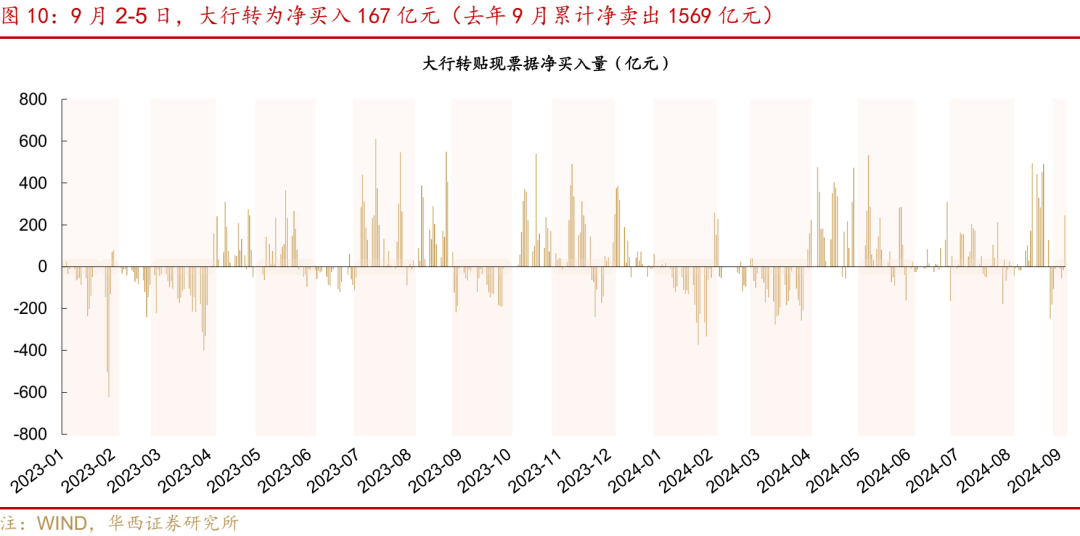

大行转为净买入票据。9月2-5日,大行转为净买入167亿元,其中9月5日当日买入量较大,为245亿元。月度来看,去年9月净卖出规模为1569亿元。

05

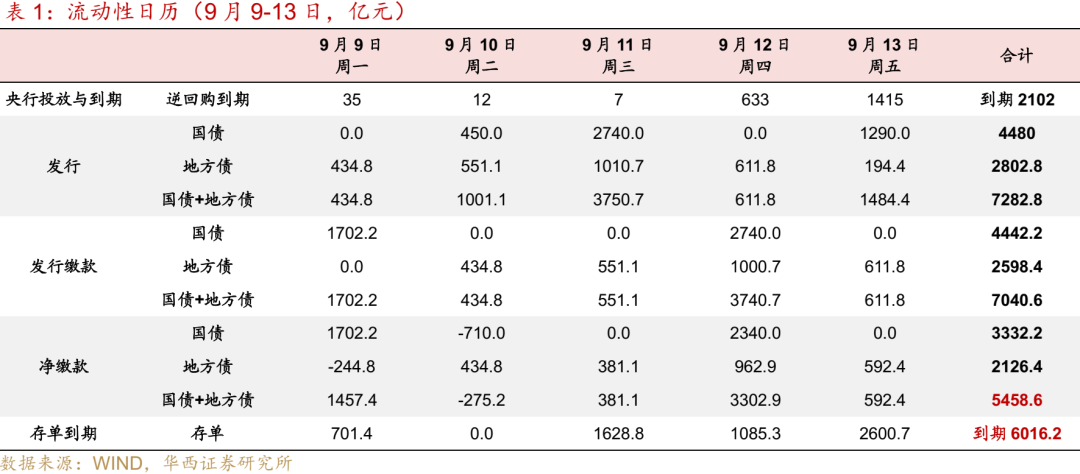

政府债:9月9-13日净缴款5459亿元

政府债净缴款规模将升至5459亿元。9月9-13日,政府债计划发行7282.8亿元,其中,国债4480.0亿元,地方债2802.8亿元。按缴款日计算,9月9-13日,政府债净缴款为5458.6亿元,大幅高于前一周的-1110.0亿元。净融资规模较大,叠加临近税期,对资金面扰动上升。

06

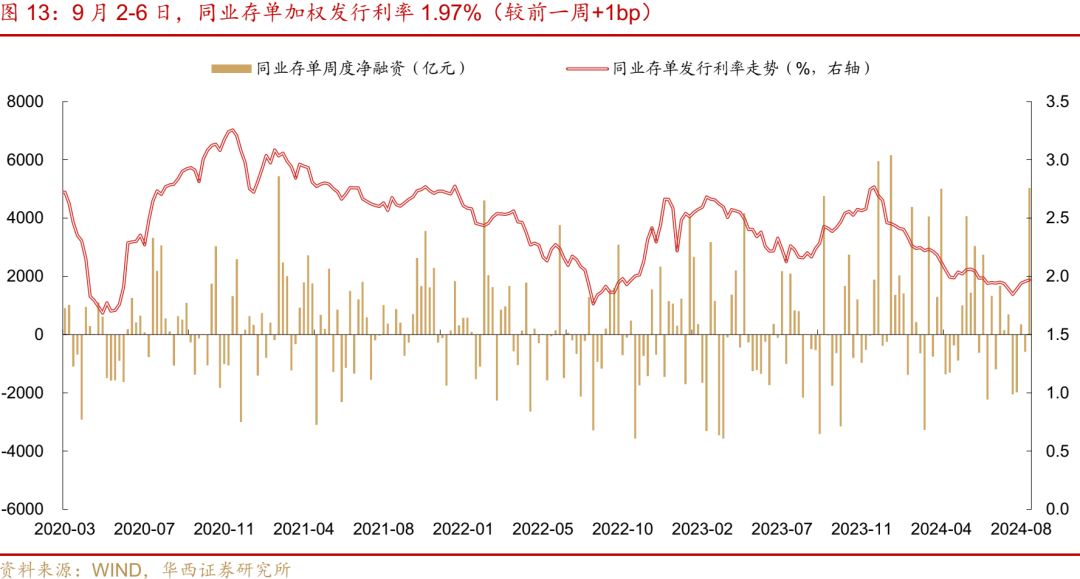

同业存单:净融资5032亿元,1Y发行利率继续上行

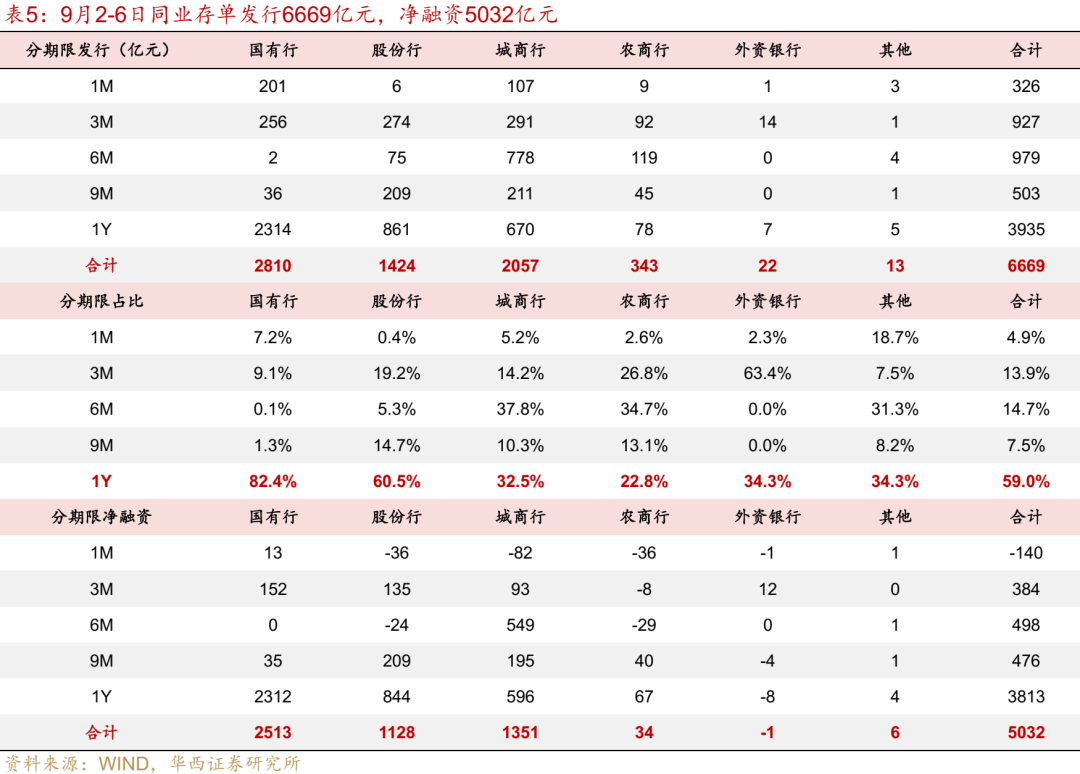

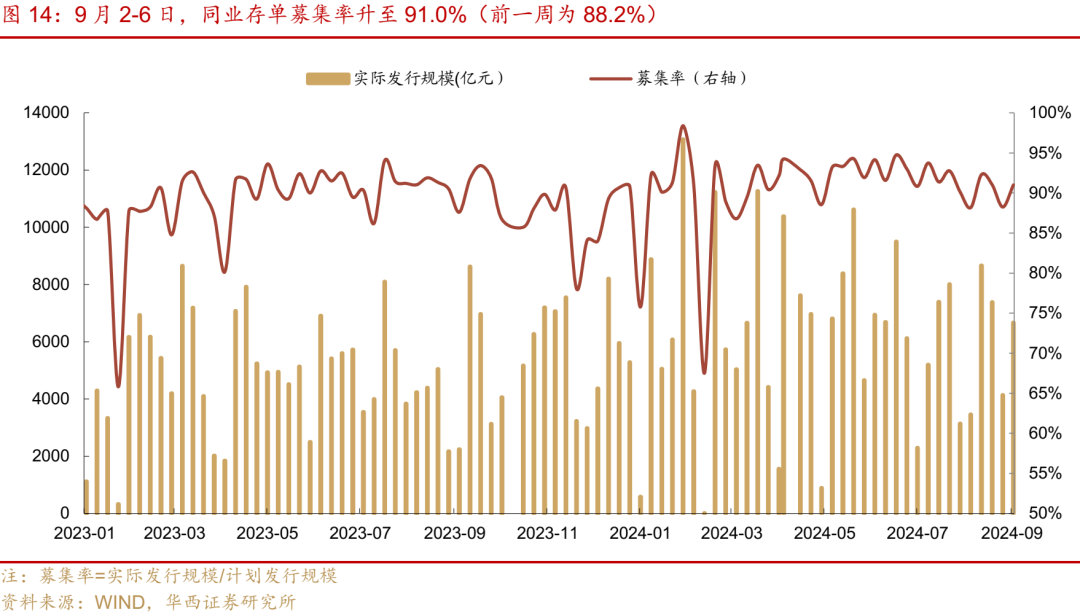

同业存单净融资转正。9月2-6日,同业存单发行6669亿元,净融资5032亿元。8月26-30日,同业存单发行4132亿元,净融资-589亿元。募集率方面,同业存单募集率升至91.0%,前一周为88.2%。

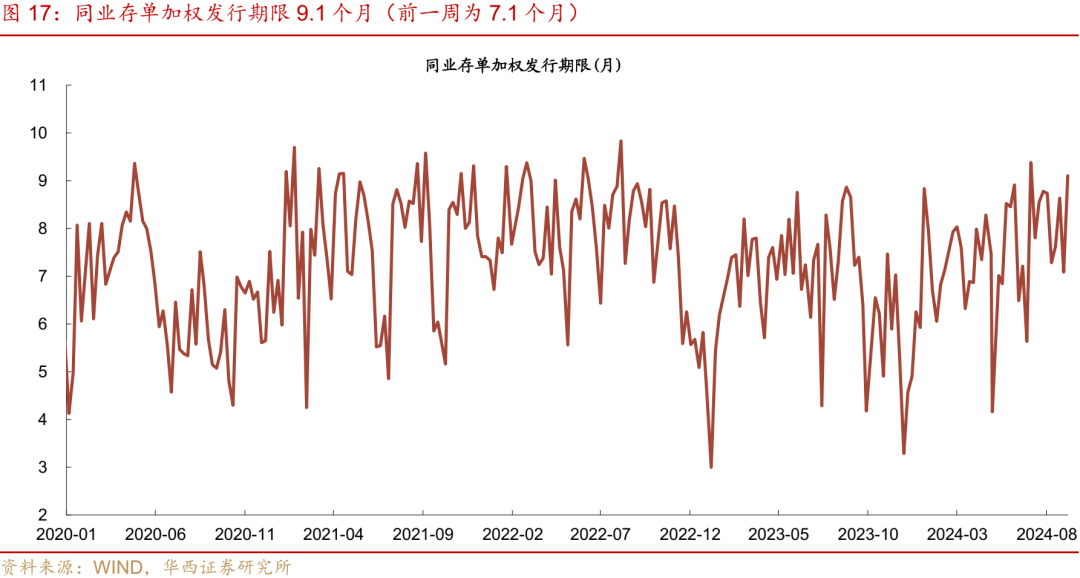

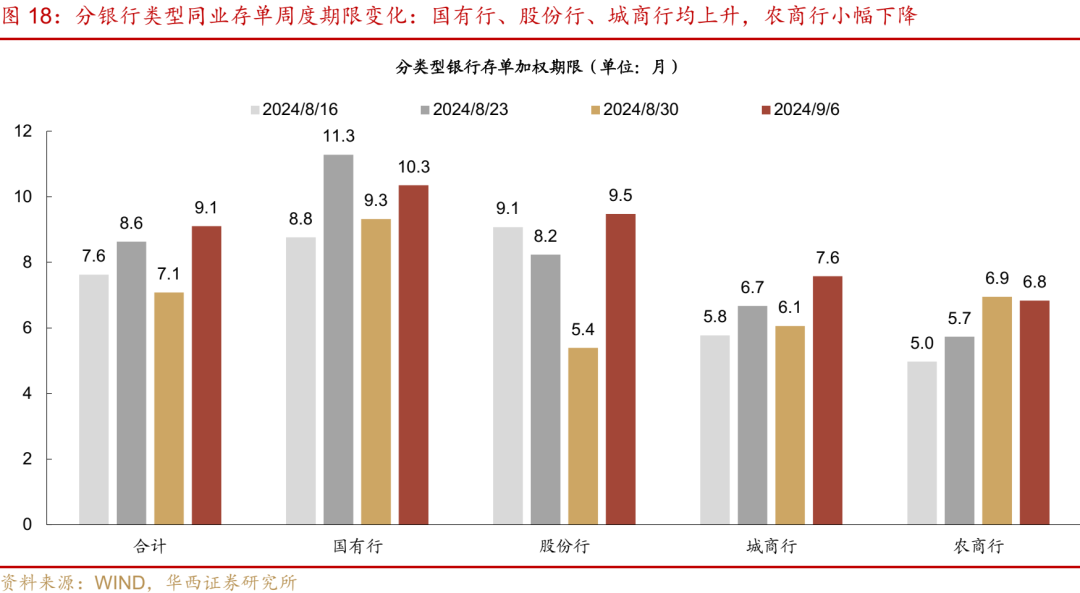

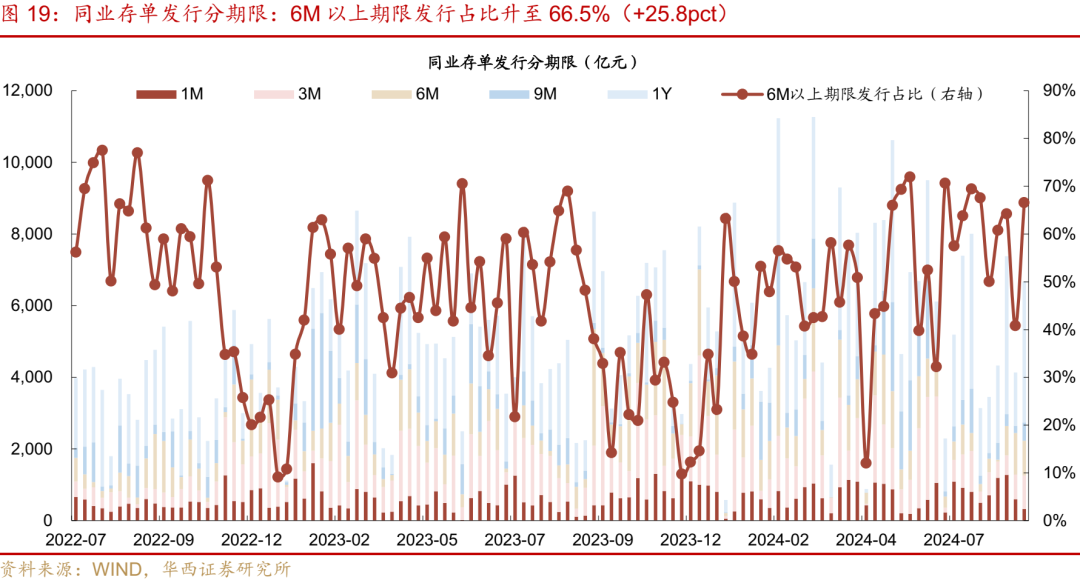

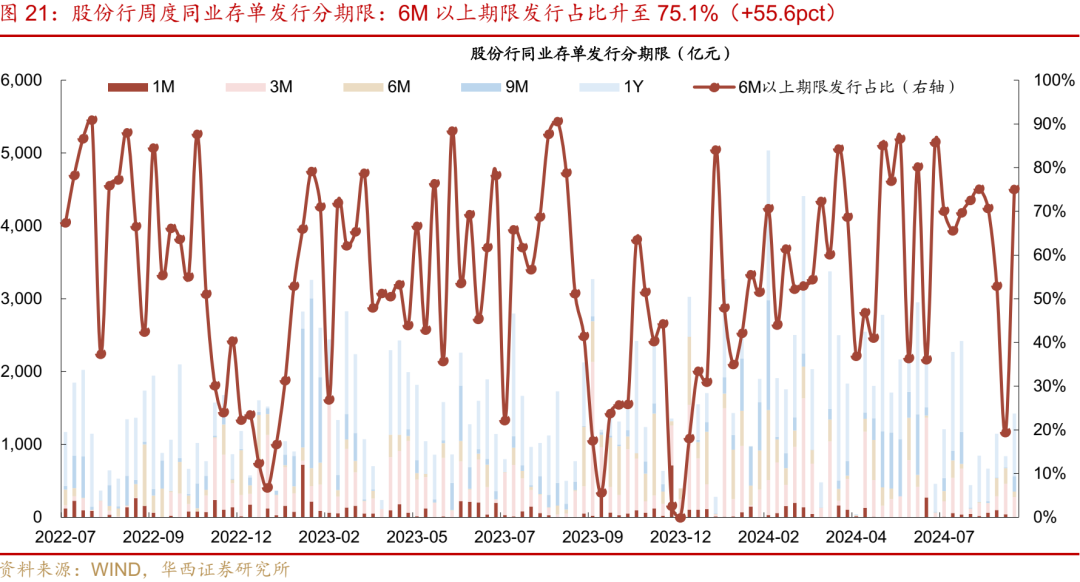

存单加权发行利率继续上行,发行期限较前一周延长,大行发行1年期存单占比80%+。9月2-6日,同业存单加权发行利率1.97%,较前一周继续上行1bp。存单加权发行期限9.1个月,前一周为7.1个月,其中,国有行、股份行、城商行均上升,农商行微降。1Y存单占分类型银行存单总发行量比例,合计59.0%(相对前一周上升23.0pct),仍然是主要发行期限。国有行1年期存单占比达到82.4%(相对前一周上升21.8pct);股份行发行长期限存单明显上升,6个月以上为主要发行期限,占比75.1%。

未来三周到期压力明显上升。下周到期6016亿元,大幅高于前一周的1638亿元,其后两周为8862亿元、6909亿元。

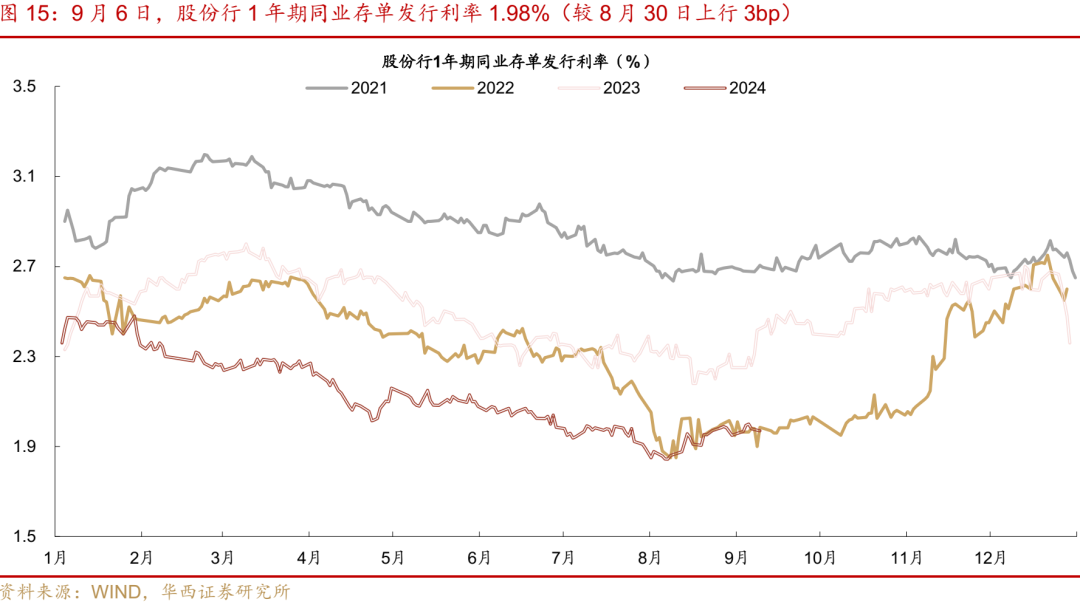

存单发行利率上行。一级市场方面,1年期股份行存单利率将升至1.98%,较8月30日上行3bp,周内持续上行至2.00%后,周五小幅下行至1.98%。二级市场方面,9月6日,1年期AAA同业存单收益率1.965%,较8月30日微幅下行0.5bp,周内在1.960-1.965%之间窄幅震荡。

风险提示:

流动性出现超预期变化。如国内经济数据持续超预期,流动性相应可能出现超预期变化。货币政策出现超预期调整。如国内经济超预期放缓、或海外货币政策超预期变化,国内货币政策可能出现超预期调整。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。