别了,海通证券!

作者:任博宏觀論道

题图:任博宏觀論道微信公众号

导读:中央金融工作会议有定调,证监会也已立下军令状,下一批会是谁呢?

【正文】

本文聚焦国泰君安证券合并海通证券事件。

一、国泰君安证券与海通证券同时发布公告:前者将吸收合并后者

(一)2024年9月5日晚间,国泰君安证券与海通证券同时发布《关于筹划重大资产重组的停牌公告》,透露国泰君安证券正在筹划通过向海通证券全体A股、H股股东发行A股股票、H股股票的方式换股吸收合并海通证券并发行A股股票募集配套资金。

(二)实际上,国泰君安证券合并海通证券一事早有传闻,2024年6月13日上海市委书记陈吉宁调研国泰君安证券时便有透露相关信号,当时的新闻稿明确向国泰君安证券提出“加快向具备国际竞争力和市场影响力的投资银行迈进……通过进一步深化改革做强做优做大”,这实际上正是为国泰君安证券合并海通证券做准备。

二、吸收合并海通证券的背后:海通出问题了

海通证券之所被吸收合并,其背后的原因是海通证券出问题了。

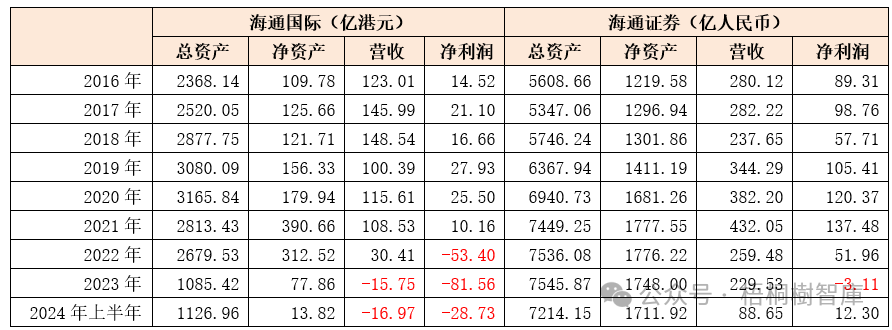

(一)海通国际于2022-2024年上半年连续亏损(合计亏损额达164亿港元)

海通证券出问题的推手是其100%控股的海外平台,其在海通证券体系中占有非常重要的地位。不过,数据上看,海通国际自2022年以来出现巨额亏损开始,其于2022-2024年上半年分别亏损53.4亿港元、81.56亿港元和28.733亿港元(合计亏损高达163.69亿港元)。也即,海通国际两年半的亏损额超过了2016-2021年期间的合计盈利额(115.87亿港元),并导致海通证券合并口径下的净利润数值自2022年以来大幅下降。

2022年以来的连续亏损说明,海通国际的问题并非仅仅是因为美元利率大幅市场,其投资底层资产踩雷应该才是根本原因。特别是从数据上看,海通证券基本是被海通国际这样一家子公司给干崩溃了,直到现在,海通国际的包袱应该也还没有完全卸掉。

(二)海通国际退市及其它风险事件频发

1、受海通国际巨额亏损影响,海通国际于2023年10月开始启动私有化进程,并于2024年1月11日正式从港股退市。

2、2024年7月下旬以来,传言上交所副总经理董国群被查(8月2日官宣),海通证券投行条线集体地震,8月28日逃往海外的姜诚君落网并被遣返回国。

这一系列事件表明,海通证券的内部问题可能会比较严重。

三、为什么是国泰君安证券主导这次吸收合并?

(一)如果仅从体量上看,国泰君安证券与海通证券的总资产(2023年底数据)分别为9254.02亿元和7545.87亿元,分别位列所有券商中的第2位和第4位(排名第一和第三的券商分别为中信证券和华泰证券、总资产分别为1.45万亿和0.91万亿),相差并不大。

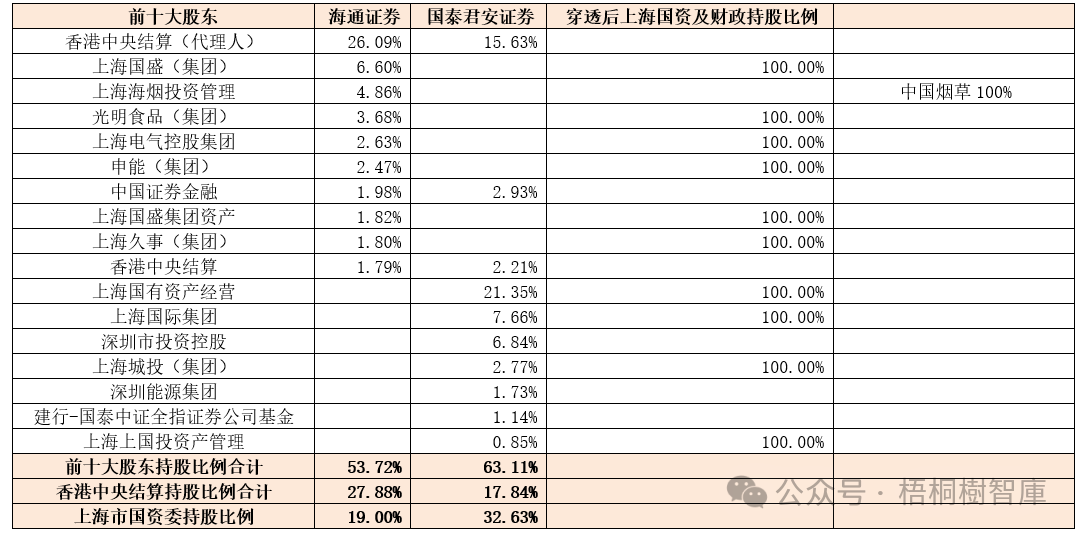

体量如此接近的两家券商吸收合并是比较奇怪的,除有一家券商出险这一因素外,一定还有其它原因。笔者认为,最重要的原因是两家券商均有上海国资背景这一属性。

(二)从国泰君安证券与海通证券的股东背景来看,上海的地域成分均比较重,上海国资委直接或间接持有国泰君安证券、海通证券股权的32.63%和19%。也即国泰君安证券的上海成分要更重一些,故推动国泰君安证券吸收合并海通证券,既是上海帮助海通证券化险的责任体现,也符合上海的地方利益。

四、国泰君安证券与海通证券主要指标对比

可以确定的是,国泰君安证券吸收合并海通证券后,后者将要退出历史舞台,其相差子公司将会进行更名、整合重组,而合并后的国泰君安证券也将跃居至券商第一的位置(当然这是建立在中信证券等其它头部券商保持现状的基础上)。

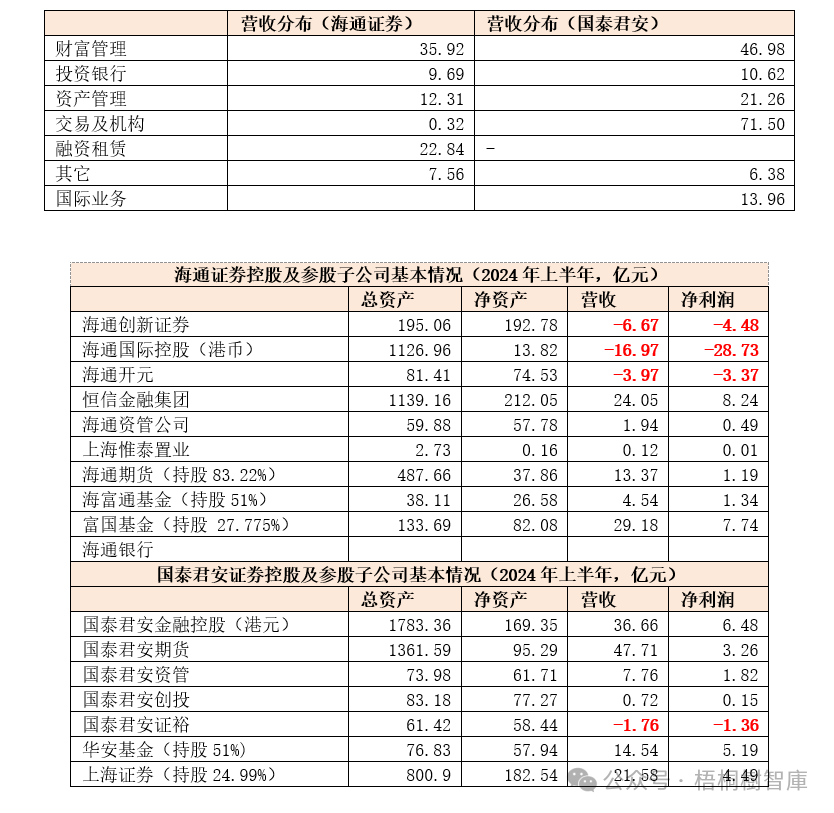

(一)业务结构及母子结构之间有一定互补性

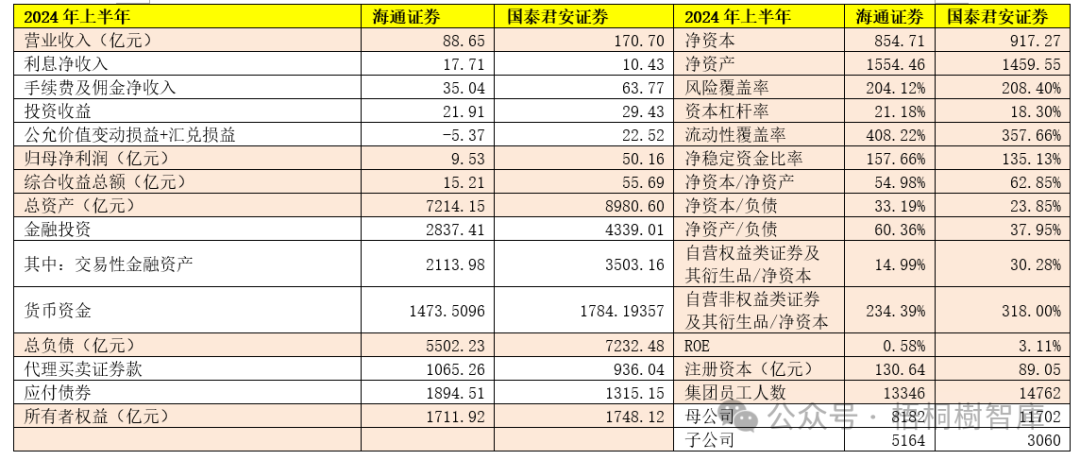

从主要经营指标来看,两家券商的体量、员工数量等指标比较接近,差异体现在,

1、受海通国际等影响,海通证券的创利能力不如国君。

2、海通证券很大一部分体量主要体现在子公司,母公司相较于子公司的优势并不大,而国泰君安证券的母公司相较于其子公司具有明显优势。

3、海通证券的优势主要体现在财富管理、融资租赁、资产管理等环节,而国泰君安证券的优势主要体现在交易及机构(即经纪业务等)、财富管理、资产管理、国际业务等这一块。这意味着,两家券商之间实际上是有一定互补性的。

(二)控股或参股子公司之间也有一定互补性

从两家券商的控股及参股子公司情况来看,既有互补的部分,也有需要整合的部分。例如,其国际业务、投行业务、资管业务、期货业务以及传统交易与机构业务板块肯定需要整合,进一步做优做强,而海通银行这块牌子也算是海通证券的特有优势。

五、结语:券商合并潮刚刚开始

(一)2023年11月的中央金融工作会议明确提出“培育一流投资银行和投资机构”。实际上早在2019年,证监会便表示推动打造航母券商(详见证监会答复《关于做强做优做大打造航母级头部券商,构建资本市场四梁八柱确保金融安全的提案》)。还记得2020年,市场传中信证券与中信建投证券合并、国金证券与国联证券合并等事件。

(二)进一步往前回溯看,券商群体之间的并购基本已是常态。例如,申银证券先后合并万国证券(327国债事件)和宏源证券、1998年国泰证券合并君安证券(MBO事件)、2005年年东方证券托管北方证券,2009年海通证券收购大福证券,2012年中信证券收购里昂证券、2015年国金证券收购粤海证券、西南证券并购国都证券、2017年中金证券收购中投证券、2019年天风证券收购里昂证券、中信证券收购广州证券以及甬兴证券接管华信证券、国联证券收购民生证券、国信证券并购万和证券等。

根据笔者初步统计,2003年以来的券商合并事件主要有广发证券与广发北方证券经纪合并(2006年)、江海证券经纪吸收合并天元证券经纪(2006年)、财通证券经纪吸收合并天和证券经纪(2006年)、方正证券吸收合并泰阳证券(2008年)、新时代证券合并远东证券(2008年)、华泰证券合并信泰证券(2009年)、申银万国证券合并宏源证券(2014年)、中信证券合并中信证券(浙江)(2015年)以及东方证券合并东方投行(2023年)等。

(三)2024年3月15日,证监会发布《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》,明确提出“力争通过5年左右时间……推动形成10家左右优质头部机构引领行业高质量发展的态势”以及“到2035年……形成2至3家具备国际竞争力与市场引领力的投资银行和投资机构”。

而早在2023年9月,中信证券总经理杨明辉便指出内地券商与国际一流投行之间的差距主要体现在三个方面,即规模体量与国际一流投行差距较大、国际业务占比偏低、资产负债经营能力受限(杠杆率偏低)以及人才队伍结构性问题较为突出。

可以看出,中央金融工作会议已有指示,而证监会也已立下军令状(五年内10家头部、十年内2-3家国际一流投行),市场对此亦有共识,即单家头部券商的体量还需要做大、国际化程度还要提高、杠杆率还要提高、人才也要优化等等,这些均意味着国泰君安证券吸收合并海通证券事件,只是本轮券商合并潮的开始。那么下一批会是谁呢?

附件1:历年券商吸收合并事件汇总

附件2:部分券商的历史情况汇总

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。