分两次降80bp!存量房贷利率真的要降了?

作者:看山财富笔记

题图:看山财富笔记微信公众号

一、小作文越传越真,这次真的有可能

近期关于进一步降低存量房贷利率的消息终于有了新进展,且越传越真。

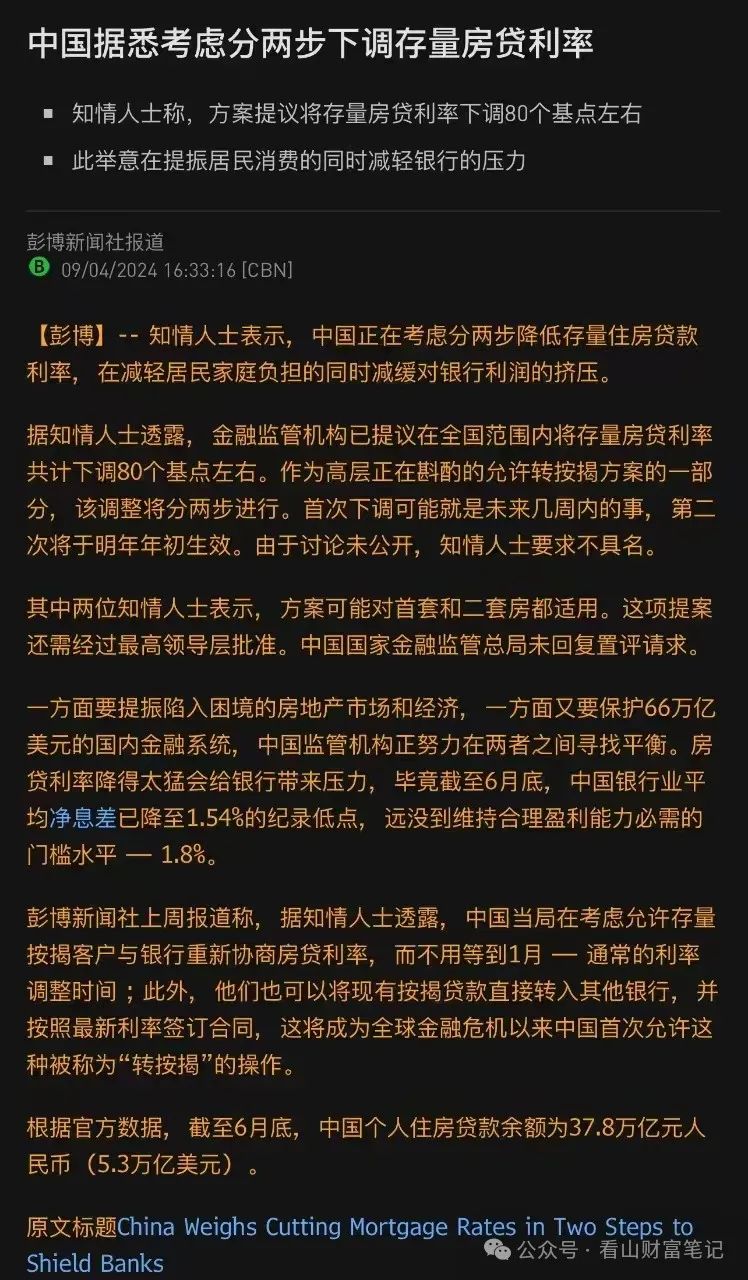

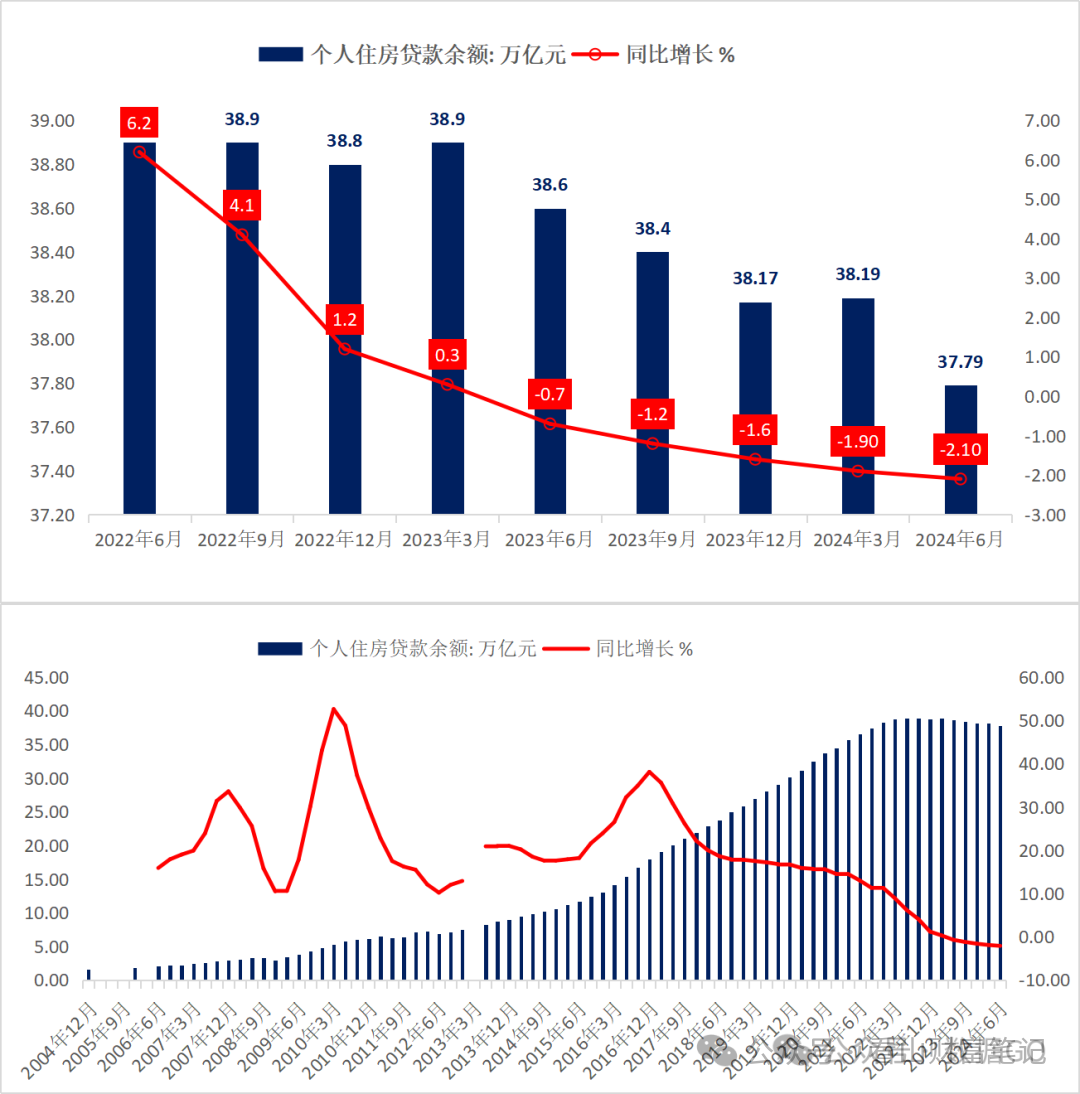

彭bo社最新消息称,据知情人士透露,金融监管机构已提议在全国范围内将存量房贷利率共计下调80个基点左右,并且这个调整将分两步进行。

首次下调可能就在未来几周内实施,第二次调整则将于明年年初生效。

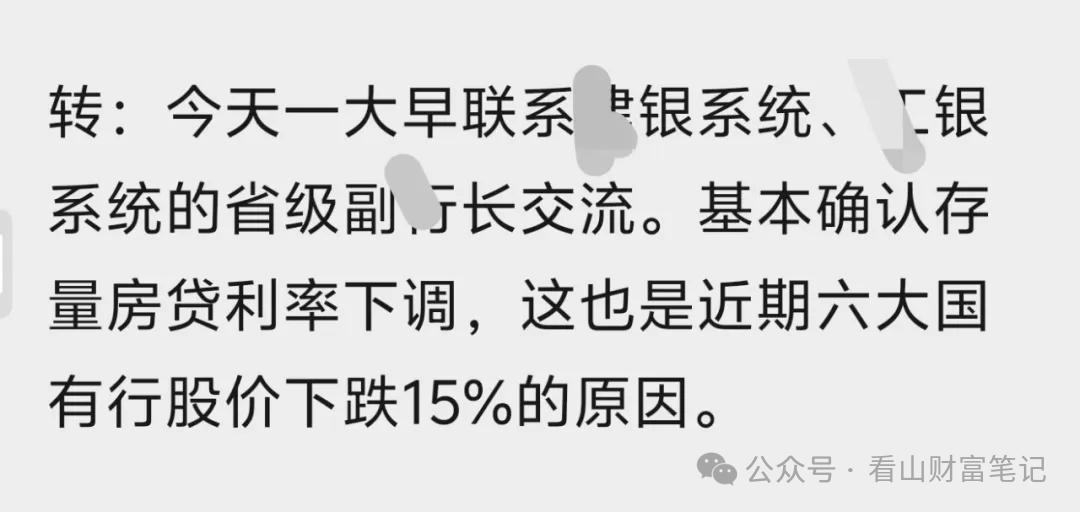

虽然招行行长对第一篇小作文作了公开辟谣。但是现在非公开消息却开始有验证。

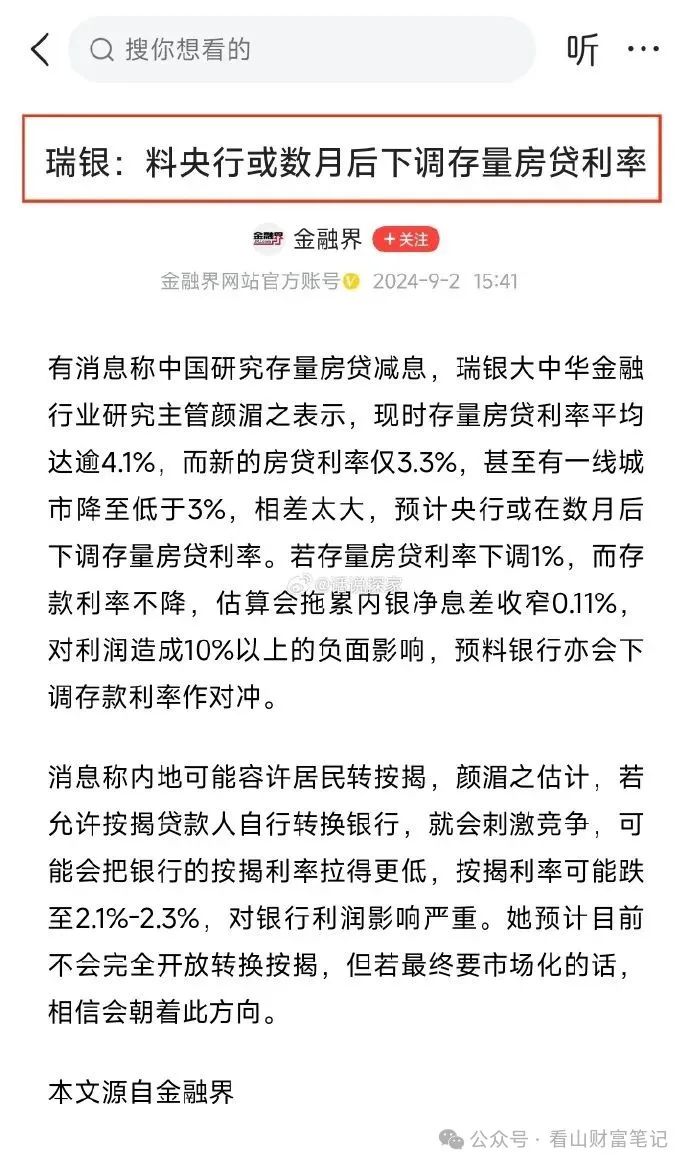

瑞银大中华金融行业研究主管颜湄之对此前消息做出解读,若允许按揭贷款人自行转换银行,就会刺激竞争,可能会把银行的按揭利率拉得更低,按揭利率可能跌至2.1%-2.3%,对银行利润影响严重。

总之,若此消息属实,对于广大存量房贷业主来说,无疑是一个重大利好。

二、存量房贷不下降的后果真的很严重

在下行周期中,有房贷的人真的特别惨。

背着4.2%的高息房贷,存着1.5%的活期存款,股票下跌20%,房价下跌30%,导致负债率近乎翻倍,还担心降薪失业,不敢消费。

既然直接发钱、降存量房贷利率、个人pochan制度一个都没有。

那么,他为了自身生存,就只剩下唯一的选择:多套房则拼命卖房,有钱则提前还贷,不投资只储蓄,没钱则不敢消费,苦苦支撑。

所以,我们就看到了社零数据急剧恶化,还看到大批居民集体提前还贷。

除了影响居民消费,还会影响到股票投资。导致越来越多的人股票清仓止损,流出股市提前还房贷。

通缩的可怕就在于它会传染、共鸣,形成合流,最终导致所有的人民币资产价格下降,消费价格、生产资料价格、房产价格、股票价格、人民币汇率无一幸免。

你可以理解成,财富就这么蒸发了,几十年的辛苦奋斗毁于一旦,后果非常严重。

三、房产问题,正在压垮每一个人

房地产问题已经成为影响广大民众生活的关键因素。一方面,高昂的房价和贷款成本给普通家庭带来了沉重的负担;另一方面,占据家庭财产70%以上的房地产市场也加剧了社会矛盾。

尤其是最近一段时间,彻底占据了所有人的视线。正在一个经济现象变成一个社会现象。

后续如何发展肯定还要再看,普通人也无能为力。

个人能干的就是思考一下,自己是如何一步一步陷入当前困境的?

为什么房产占了家庭资产的70%以上?

为什么国内风险资产占了家庭总资产的80%以上?

找到了症结所在,就要对个人家庭资产要进行再平衡。亡羊补牢,总好过一条道走到黑。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。