保险半年报的十个真相

作者:表舅是养基大户

题图:表舅是养基大户微信公众号

又是历史性的一天,上证再次跌破2800点,而盘后债券加速下行,30年国债创新低,我们已无路可走,今晚唯有关灯吃面,埋头学习了。

今年市场有三股不可忽视的力量,一是外资(买债券,卖股票),二是国家队(托底股市,狂买ETF),三是保险(全面性抢配债券,结构性购置股票),表舅帮大家找了三篇,最新的好文章,解释这三类机构的行为,以下。

外资篇,中信建投的《外资套息交易的微观详解》;

国家队篇,《国家队买了多少ETF?》;

保险篇,招商证券的《险资上半年都在买什么股票?》。

今晚,借鉴最后一篇券商报告中的数据,在此基础上,以类似《招行年报里的十大真相》的模式,和大家聊聊,上市保险公司半年报中的十大真相。

算是比较全面的解析,欢迎收藏、分享。

我们直接开始步入正题,前面两个基础条目,我们会讲的长一点,后面8条,简短一点,今天先讲前五个吧(7点,写到9点多,已经6000个字了,今晚肝不动了)。

......

真相一、不“破”不立,理解了保险的“破产”风险,才能理解,保险近年来的行为变化。

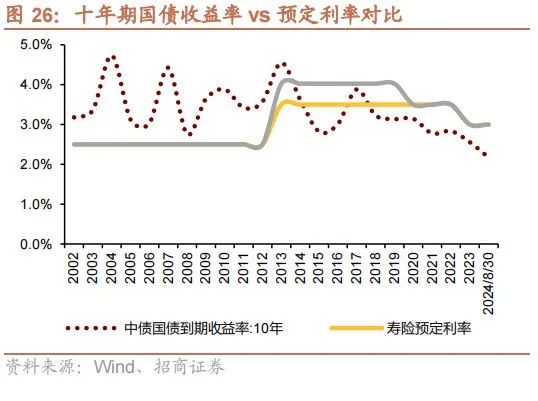

下图,是10年国债收益率,和保险产品的预定利率的对比,你可以理解为,前者,是全市场固定收益资产收益率的锚,是保险投资收益的基准;而后者,是保险在负债端需要“刚兑”去实现的最低收益目标,是保险需要给客户兑付的成本。

可以看到,保险的成本端——预定利率(黄色),属于,一波,三折,有三个大的区间,一是2013年以前,一直是2.5%的水平,二是2013年以后,进入3.5%时代,三是去年以来,先后调降到3.0%、2.5%。

而10年国债收益率(深色),从2017年底后,进入震荡下行区间,在2022年底的债灾短暂上行后,2023年开始,加速下行。

你需要了解的结果是,2017年11月,10年国债下破3.5%之后(上面两根线最后一次交叉),便再也没回去过,也就是说,10年国债这个收益的锚,和预定利率这个负债的成本,两者之间的剪刀差,在近6年来,处于持续走阔的阶段。

这一现象的结果,便是,保险的“利差损”风险逐步加大,也就是说,保险的投资端收益,无法覆盖保单的成本,且保险越卖越多,这个口子也越拉越大,而当这个口子大到一定程度的时候,就会出现,咱们在报道中能看到的,所谓的保险“偿付率”不满足监管要求的说法,如果不加改善,进一步恶化,最终保险面临的,就是“破产”的局面。

而偿付率不足,甚至潜在的“破产”风险,早已在诸多小保险公司身上蔓延,所以,到了不破不立的地步——如果不改变,就是全行业完蛋。

所以,大家才能看到,保险在投资、负债,两条线上,同时进行的改革。

在负债端,做了三件事。

一是加快下调预定利率,也就是我们上面说的,一年时间,从3.5%,到3.0%,再到2.5%的变化;二是加快压降保险公司,在银行渠道销售时候的营销成本,也就是所谓的报行合一;三是更进一步的,釜底抽薪的最新规定——未来,保险要实现,预定利率和市场利率挂钩的,动态调整机制,这是一劳永逸解决问题的根本。其实还有第四个,是关于保险法的修订,要打破保险的刚兑,但是这个属于传闻,我们姑且不理会。

但是,以上的改变,影响的、压降的,都是未来新增负债的成本,过往几年的“老负债”、大量“3.5%的老保单”怎么办?这些高昂的老保单,平均的生命周期都在15-20年以上呢。

所以,在资产端。

所有的努力,同样来自于压力——不仅不能出错,还需要把坑填上。

这也是为什么泰康保险资管的总经理说,未来保险在资产端的合意收益水平,至少得到3.5%(对应着过往几年卖出去的3.5%的保单)。

在具体的资产配置上,拉长债券久期,增配高股息股票,应对新会计准则的过程中,加大FVOCI资产的配置,等等,莫不如是,我们下面会一一涉及。

所以,就好像老师喜欢去家里家访一样——只有摸清了一个人的家底,你才能知道这个人行为逻辑背后的深层次原因。

只有了解了保险面临的巨大风险和压力,你才能知道,保险断臂求生,釜底抽薪,在资产和负债两条线,同时改革,的背后原因,毕竟,求生欲,是人类,也是一家企业,最强大的本能。

也只有如此,你才能知道,他在投资端对资产价格和市场结构的影响,是否具有可持续性。

需要强调的是,时至今日,表舅认为,保险行业的整体风险,也就是利差损风险,依然是巨大的,大量中小保险,处在生死存亡的危难时刻,并且有些可能已经救不活了。

这一点,我们不得不放在,第一点,予以重点强调。

真相二、理解了恍然大悟后的银行财富管理,才能理解,保险,未来作为增量资金的逻辑。

保险预定利率在下调,保险在银保渠道的营销费用在压降,保险的代理人在狂砍,一切不利于销售的事情都在积累,但是保险的规模还在大涨。

截至半年末,整个保险业的资金运用余额为30.87万亿,同比增长了+11.0%,而六大上市保险的合计投资规模为18.06万亿,在全行业的占比达58.5%,同比大增13.4%,快于行业均值。

产品的竞争力、销售配套看似在不断下降,但保险的规模却依然不断上涨,且龙头效应持续加强,why?为什么?

最大的改变,还在来自于,保险,在整个银行财富管理体系中,定位的改变。

原来的保险,是中收神器,是赚快钱的手段,是存款、基金、理财的同类竞品。

但是一轮下行周期过后,银行财富管理的负责人们发现,保险,其实是个人客户资产配置中,必不可少的一环,它具备,至少是基金、理财等产品,不可替代的特性。

就是,它,至少,保本,且还有分红和隔离的效果,真正的实现了现金流筹划。

同为固收+的选择,基金公司在宣传CPPI(安全垫模式),理财子公司在宣传CPPI,保险也在宣传CPPI,但是潮水过去,市场大跌后,银行发现,只有保险,那是真的CPPI,因为人家,最终是用自己的所有者权益,在做安全垫,刚兑客户。

而保险为了提高自己投资的“安全垫”,在做的事情,就是在新会计准则的三分类模式下,增配,FVOCI资产,也就是以公允价值计量且其变动计入其他综合收益的金融资产,二季度末,上市险资的FVOCI资产,首次突破50%。

这就是为什么,海外市场,比如香港,即使部分保险产品的保障利率,也就是保本的收益,可能只有0.5%,但是投保人,仍然对保险产品趋之若鹜,必须配齐的原因。

一位大行负责财富业务的处长对我说,这几年看下来,真正要给客户做资产配置,底仓,就是存款、保险、海外资产,这些都是必备资产,而理财、基金,关键看策略,作为附加的资产,有选择性的配置,一味地追求弹性,最终会起到舍本逐末的效果。

那么,只有理解了,保险产品,在银行财富管理体系中,定位的转变,才能理解,即使未来保险的预定利率和市场利率并轨,其依然能获得增量资金的逻辑。

而谁有增量资金,谁才会对资产的边际价格、市场的风格转换,有话语权,才具备“被研究”的价值。

真相三、从保险的两个收益率指标,理解保险为何不得不拉长债券的久期。

表舅之前和大家科普过,保险有两个常用来披露的投资收益率指标。

一是,净投资收益率。

二是,综合投资收益率。

区别在于,前者只考虑了比如存款利息、债券的利息、股票的分红等收益,而后者,考虑了债券的浮盈、股票的市值波动等。

换句话说,净投资收益率,是保险公司只要不踩雷,肯定能到手的钱,而综合投资收益率,包含了账面的富贵,比如你债券是拿到期的,那么中间的浮盈都是过眼云烟,最终还是会回归到净投资收益率的水平。

上半年,上市保险公司的,年化净投资收益率是3.3%,较年初下降了0.6%;

而年化综合投资收益率来看,平安4.2%、同比+0.1%,太保6.0%、同比+1.8%,新华6.5%、同比+1.8%,太平11.2%、同比+5.2%,都非常亮眼。

我们上面提过,按照泰康保险资管总经理的说法,以及过往几年保单的基础成本,保险投资的合意资产收益率,在3.5%。

上半年来看,综合投资收益率,大超3.5%,但净投资收益率低于3.5%,只有3.3%,且是从年初的3.9%跌下来的。

哪个投资收益率更重要?

长期来看,净投资收益率更重要一点,因为,比如债券的浮盈,上半年虽然很丰富,但对于大多数保险来讲,他们本来就是持有到期的,中间的浮盈,其实都只是纸面的富贵。

也就是说,3.3%的净投资收益率,才是保险投资端的内核,这一快速下行的收益率,体现的,是债券收益率下行后的票息下降,也是上半年高股息个股大涨之后,股息率的下行。

那么,总体来看,保险面临的问题,就是,实打实的收益,3.3%,离理想中“盈亏平衡”的3.5%,还差一点。

那么,唯一的办法,其实就是用时间换空间——尽量保持住目前的3.3%,并且逐步用低成本的保单,把负债成本摊薄下来,从而最终“扭亏为盈”,换句话说,往盐水里不断加水,最后让盐水变成可以饮用的淡水。

这就是保险必须加大配置长债,超长债的逻辑——如果判断长期资产端利率下行,我就要锁定住长期限的固定收益资产的收益率,尽量不要再让净投资收益率,往下掉了。

真相四、为什么,保险是债券投资的“秃鹫”,筑牢了债券收益率的上限?

8月,保险净买入债券3500亿,创近三年来,单月买债规模的新高。

为什么?

从上半年来看,18万亿的上市保险投资规模中,债券投资规模,占比在50%以上,且较年初增长2.3%,是增长最多的单一资产。

同样,为什么?

从大的角度来看,在固定收益资产方面,保险能买的东西,越来越少了,尤其是非标快速压缩后,保险需要其他的固收资产,弥补这一缺口。

Reits很好,但是Reits体量太小了;

原来的存款很好,保险资管计划出钱,不仅可以算到银行的一般性存款里面,银行还给贴息,收益很高,但上半年,贴息存款没了,一般性存款也不能算了,所以,没办法,所有的配置压力,都转移到了债券上。

而具体到债券上,没有任何机构,比保险更愿意看到债市的调整了,对保险而言,债券跌的越多、上行的越剧烈,它越开心。

为什么?

因为它大多数都是持有到期的,债券利率上行,浮亏,so what?关系不大啊。

反而说,8月中下旬这样,市场调整一波,信用债调整个20bps,国债调整个10bps,那太好了,你会看到,保险像秃鹫一样,买入带血的筹码,在8月,加速买入债券,创下近三年的单月新高。

真相五、不理解保险的新会计准则,就无法理解,当下的保险资金,对股票投资的偏好。

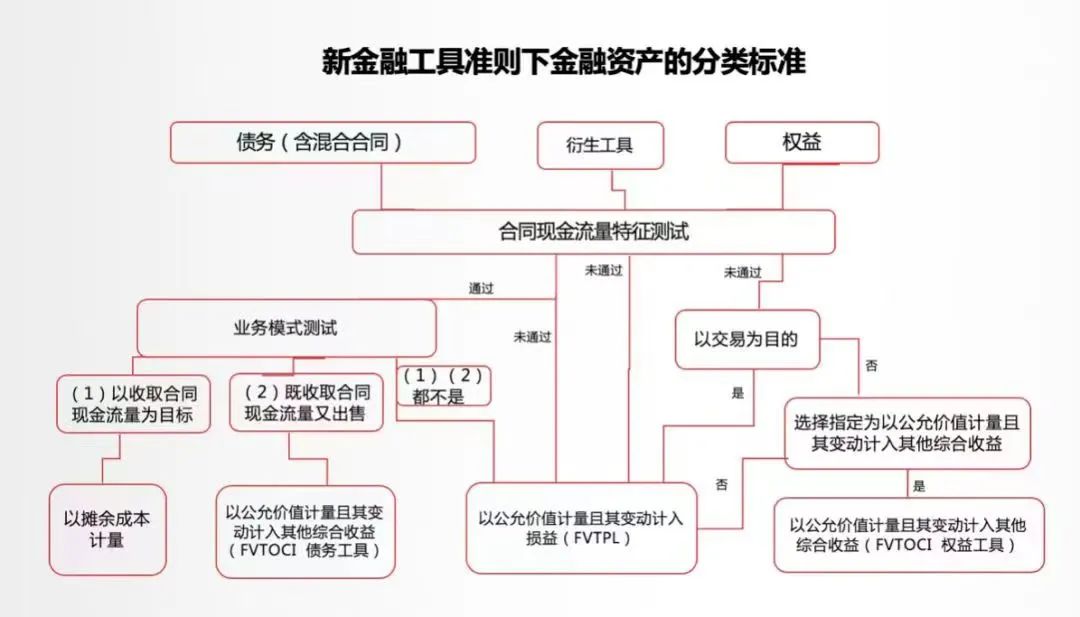

所谓的新会计准则,就是把金融资产的四分类,调整为了三分类,下图。

去年的6月,表舅给大家写过一篇科普,《听说,保险有5000亿子弹要买爆A股?聊一聊神秘的保险资管》。

当时的目的,是提醒一下,某卖方提到的,保险有5000亿子弹,驰援A股的说法,有点纸上谈兵了。

当时的逻辑,便是基于新会计准则实施的视角,得出了两个结论:

第一个结论是,保险很难大幅提升权益投资的仓位。那么从今年上半年的情况来看,几家上市保险,股票在总投资资产的占比7.1%、基金占比4.7%,基本都没有变化,其中,基金是小幅下降的。

第二个结论是,保险会因为新会计准则的影响,增加FVOIC科目的配置,从方向上看,利好高股息、利好中特估。从结果来看,截至二季度末,主要上市险企,以公允价值计量且其变动计入其他综合收益的股票规模,合计为3552.19亿,较年初净增965.40亿,在总投资资产的占比较年初+0.4%至2.0%,在股票的占比较年初+5.4%至27.6%,而风格上,大幅增持了高股息、央国企方向,这个都不需要数据佐证了。

我把当时的原文贴一下,方便大家理解底层逻辑。

以下均为当时原文:

讲起保险资管的股票投资,不得不提到,新会计准则的实施。

从而了解,为什么未来,保险公司可能会越来越喜欢,「中特估」,或者其他高股息的股票。

在原来的会计准则下,保险公司大多将股票、基金分类为可供出售类金融资产,并可以通过该类资产的已实现资本利得或损失,来调节利润,进行盈余管理。

我举个例子,原来按100块的成本,今天6月1日买入一只股票,假如到了6月30日,股票跌到了80块,只要你不卖出,那么季报披露的时候,这只股票还是按照100块的买入成本价,计入到保险公司报表,所以你买的股票,虽然亏了,只要不卖,就不会影响保险公司的当季度利润(如果买的是基金产品,则同理,某种程度而言,驱动保险资金成了价值投资者...当然,亏损如果达到符合减值条件的,也得计提减值,应该是有三条规定,有点忘了,这就不展开了),而假如你6月30日按80块卖出了,那就是计20块的损失。

当然,另一方面,保险公司也可以用这个手段实现利润,比如股票从100涨到了120,那就先做一次卖出的动作,实现20的资本利得,这就可以计入当季度的公司利润中去。

保险公司喜欢买分红的基金,也是实现利润的逻辑,这块不展开了。

这就是有些做销售的,会诧异于,保险的客户非常nice,亏了钱,也不走,一定要等到回本了才走。

但新会计准则IFRS9下,会有比较大的变化,我简单讲讲,尽量通俗一点。

所谓的新会计准则,IFRS9,全称是International Financial Reporting Standard 9,也就是国际财务报告准则第9号。

根据这个新的准则,资产在会计处理上,只有三个分类(不再有可供出售金融资产这一类别了),分别是:

1、以公允价值计量且变动计入当期收益,Fair Value through Profit and Loss,简称:FVTPL。也就是资产价格的变动,直接计入当期的利润表。

2、以公允价值计量且变动计入其他综合收益,Fair Value through Other Comprehensive Income ,简称:FVOCI。也就是资产价格也变动,计入综合收益,但是不计入当期的利润表。

3、摊余成本计量的金融资产,Amortised Cost,简称:AC。

如果资管公司买资产,最好的会计计量方式,当然是用摊余成本法估,也就是AC,因为这个最稳,按照买入成本价估算,不会有波动。

但是,按照要求,股票、基金,只能用公允价值计量,也就是资产价格肯定会按照市价波动。

那么如果二选一,也就是FVTPL、FVOCI,两者之间的话,保险肯定希望把资产放到FVOCI里面。

逻辑就在于,放在OCI账户,那么资产价格的波动不用计入当期损益(利润表),而是计入其他综合收益,只有分红派息需要计入利润表,那么如果股票市场大幅波动,即使基金、股票当下亏了很多,保险的净利润也不会有大波动。

但是,要想放进OCI账户,必须确保,你买的股票不是以交易为目的,也就是你是长期持有准备吃股息、吃分红的,放进去之后,一般情况下也不能卖。

并且,基金是不能放入OCI账户的(这就导致,如果新会计准则严格实施,对基金的需求是弱化的)。

所以,造成的结果就是,为了控制投资权益资产,对当期利润造成波动:

首先,保险首先不会大幅提高权益资产的配置比例;

其次可能会增配高股息、高分红的股票,并将之放入OCI账户,进行非交易性质的长期配置(不仅不太影响当期利润,分红还能给利润添砖加瓦);

同时可能相对减配基金、成长股这类只能计入TPL账户的权益资产,减小对当期利润的影响。

这也是为什么说:今年保险的权益投资,可能收益是不错的,因为它喜欢投资的方向(高股息),和市场上涨的方向、政策鼓励(中特估)的方向,是一致的,容易形成共振。

而即使保险保费端收入不错,它可能也无法成为你的重仓方向的白衣骑士。

但,中特估,从险资配置的角度看,确实是有中长期配置价值的。

一年后回过头看,逻辑基本全部成立。

......

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。