张瑜:美联储非常规会议的那些事儿

作者:一瑜中的

题图:一瑜中的微信公众号

报告摘要

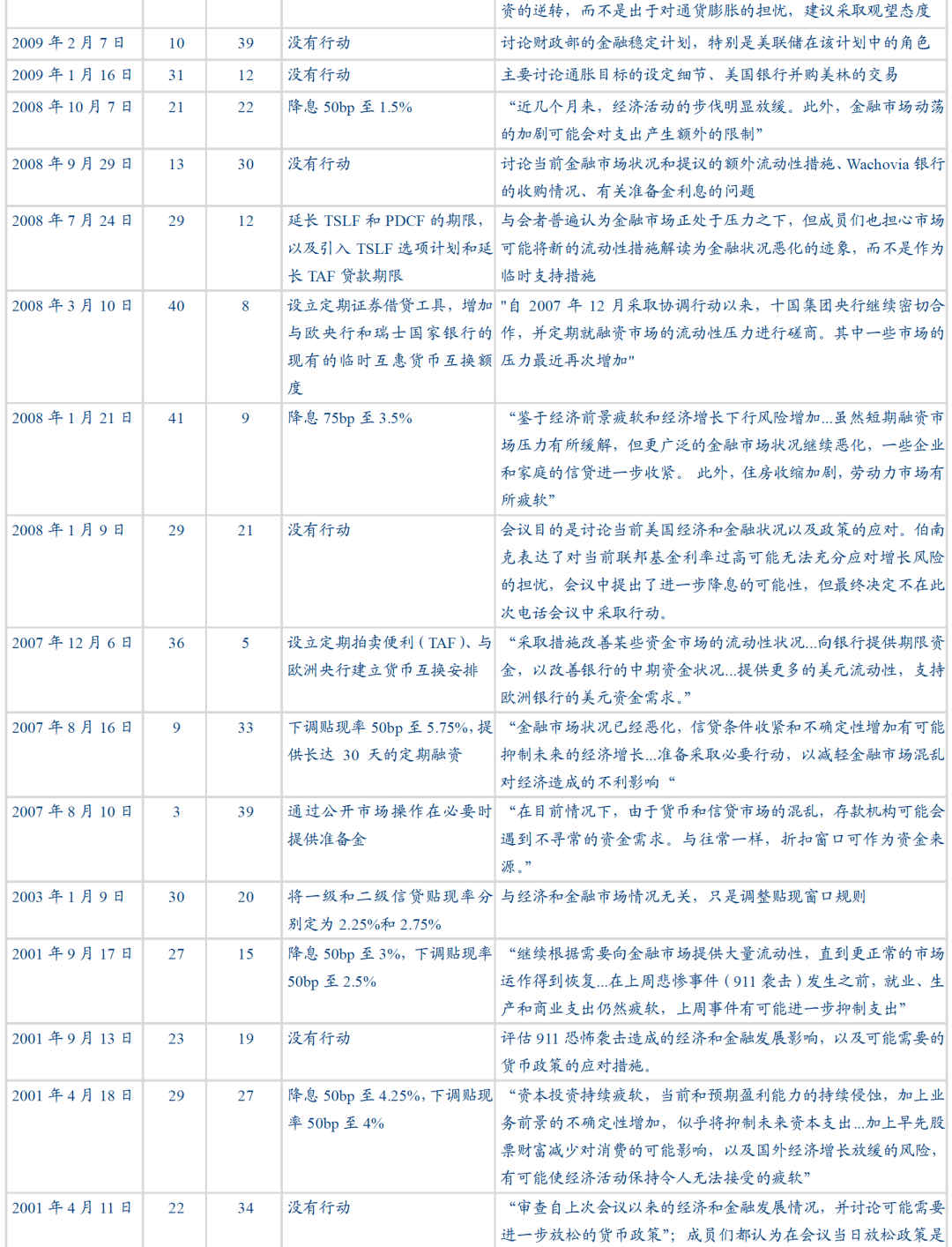

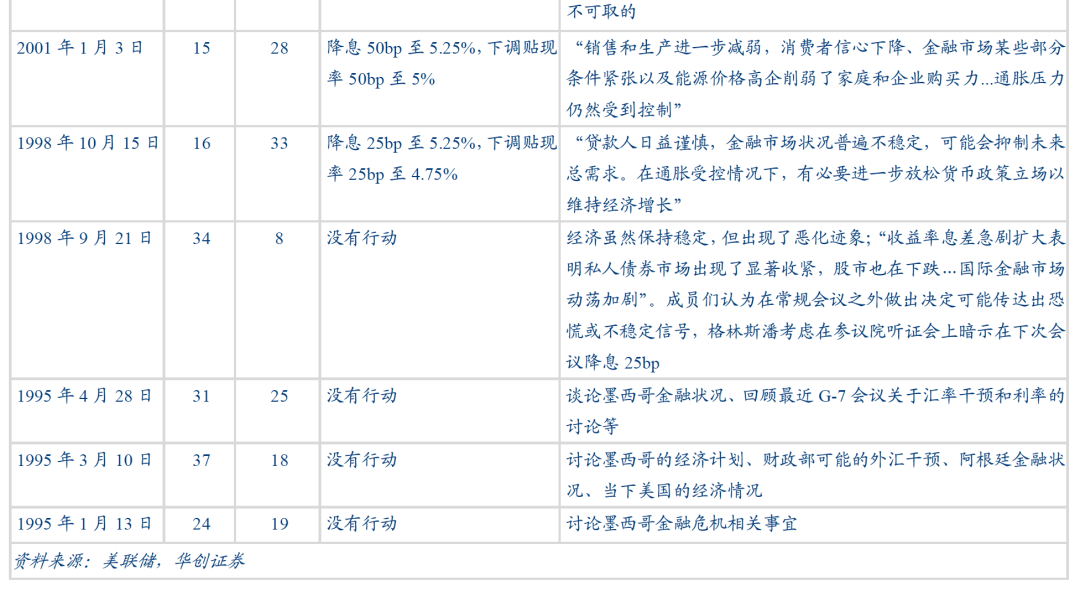

美联储FOMC每年固定进行8次常规议息会议(scheduled meetings),每次会议间隔6周左右。但在特殊情况下,FOMC可在两次常规会议之间通过书面、电话或其他电子方式召开临时会议,是为“非常规会议(unscheduled meetings)”,市场也称为“紧急会议”。在8月初市场动荡之际,市场传言美联储将召开非常规会议并可能在会议上降息。随着市场波动快速平缓,该说法“不攻自破”。鉴于近年来非常规会议并不常见,投资者对其了解可能较少,本篇报告我们对1995年以来的美联储紧急会议进行简要复盘,总结了6点经验,以供投资者参考(详情参见图表3)。

1、召开频率:既不常见,但也不罕见

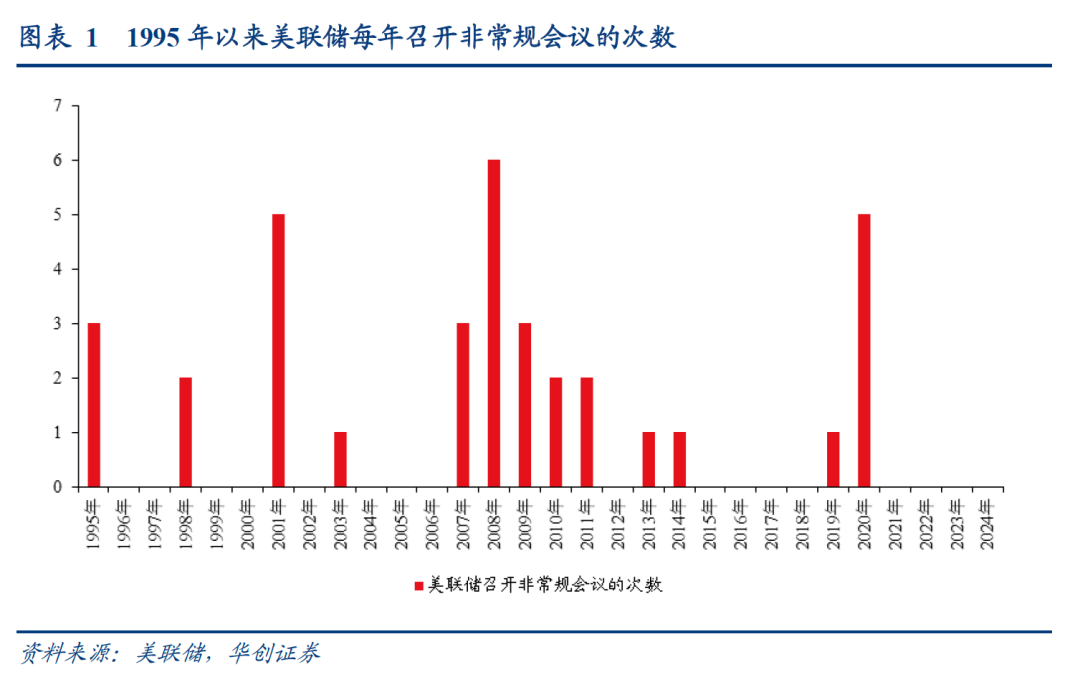

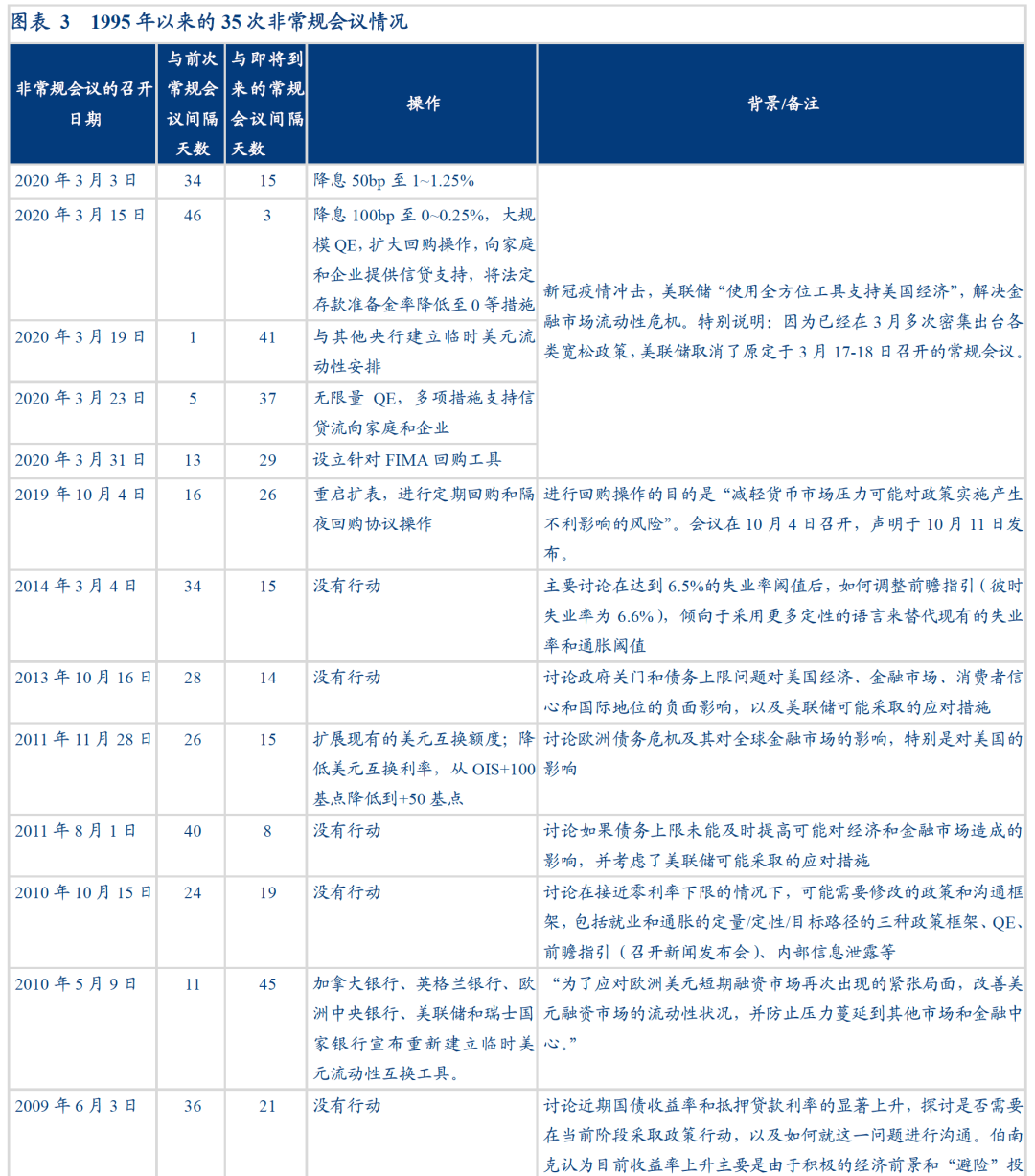

非常规会议,既不常见,但也不罕见。1995年至今,公开记录显示美联储召开过35次非常规会议,与即将到来的常规会议平均间隔21.8天。

2、召开原因:既有内部因素,也有外部因素,内部因素为主

35次非常规会议中,有27次因美国内部因素召开,有8次因外部因素(经济和金融压力)而召开。在27次因内部因素召开的非常规会议中,有23次与短期金融市场压力相关,有4次是中长期货币政策框架的调整讨论。

3、在非常规会议上,美联储并不一定会采取实际行动

在8次因外部经济和金融压力召开的非常规会议中,有3次没有采取实际行动。在采取行动的5次会议上,美联储没有降息,要么是提供离岸流动性,比如2010-2011年欧债危机,要么是观望评估,比如1995年墨西哥危机。在23次因内部金融压力召开的非常规会议中,有9次没有采取实际行动,未采取行动的原因,要么是情况并不紧急或影响不明,要么是前期已采取过行动。在采取行动的14次中,美联储会根据具体情况综合采取降息、流动性和信贷支持、前瞻指引等措施。在4次因中长期政策框架召开的非常规会议中,有3次没有采取实际行动,采取行动的1次是调整贴现窗口规则。

4、非常规会议并不一定能快速平息金融市场波动

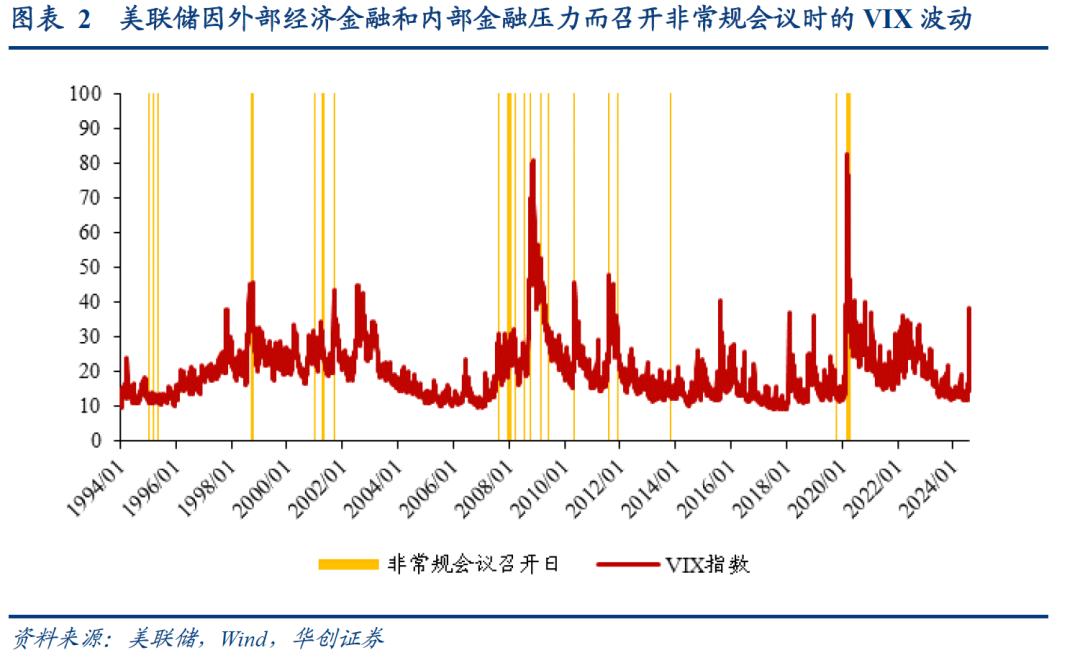

在因外部经济和金融压力、美国内部金融压力而召开的非常规会议时,前一交易日的VIX指数平均分别为34.2、33.5(分别是1995年以来的95%、94.4%分位数),后一交易日的VIX指数平均分别为30.4、35.2(分别是1995年以来的91.4%、95.5%分位数),而1995年至今VIX指数的中枢为20。

5、美联储内部看法:若在市场动荡时召开,可能会传达加剧恐慌的信号

多位重量级美联储官员曾对非常规会议的潜在的恐慌信号表示担忧。比如2008年1月非常规会议,时任旧金山联储主席耶伦认为“担心这可能会被视为恐慌迹象,并以某种方式错误地表明我们有内部信息,显示实际情况比市场想象的还要糟糕”;比如2008年10月的非常规会议,时任费城联储主席普洛瑟表示“在正常议息会议间隔期间降息比不行动更能加剧恐慌”;比如1998年9月的非常规会议,其纪要显示“成员们认为在常规会议之外做出决定可能传达出恐慌或不稳定信号”。

6、因非常规会议而提前开启降息周期,1995年来仅1次,是2001年

因互联网泡沫破裂衍生的金融压力,美联储在2001年1月3日提前并首次降息50bp,而原定的会议日期是1月31日。2019年也是政策转向年,但7月底美联储就首次降息,回购危机则出现在9月17日,刚好与议息会议同一天,因此美联储未单独召开非常规会议,只是进行隔夜回购向市场提供流动性。2007年也是政策转向年,因次级贷款市场快速恶化并向信贷和外汇市场外溢,8月美联储召开了2次非常规会议提供流动性支持,但并未提前降息,直到9月常规议息会议时才首次降息。

风险提示:美国就业超预期下滑,全球金融市场波动。

报告目录

报告正文

美联储FOMC每年固定进行8次议息会议,两次会议之间间隔6周左右。但在常规会议(scheduled meetings)之外,特殊情况下,FOMC可以在两次常规会议之间通过书面、电话或其他电子方式来召开临时会议,是为“非常规会议(unscheduled meetings)”,市场也将之称为“紧急会议(emergency meeting)”。在8月初市场动荡之际,市场有传言——美联储将召开非常规会议讨论市场波动,可能在会议上降息。随着市场波动快速平缓,该说法“不攻自破”。

鉴于近年来非常规会议并不常见,投资者对其了解可能较少。本篇报告,我们对1995年以来的美联储紧急会议进行简要复盘,供投资者参考。

一、召开频率:既不常见,但也不罕见

召开非常规会议的频率:非常规会议本身,既不常见,但也不罕见。1995年至今,公开记录显示,美联储召开过35次非常规会议,与即将到来的常规会议的间隔天数平均为21.8天。

二、召开原因:既有内部因素,也有外部因素

召开非常规会议的原因:35次非常规会议中,有27次是因美国内部因素而召开,有8次是因外部因素(经济和金融压力)而召开。在27次因内部因素召开的非常规会议中,有23次与短期金融市场压力相关,有4次是中长期货币政策框架的调整讨论。

三、是否行动:并不一定采取实际行动

召开非常规会议是否采取具体的货币政策行动:在非常规会议上,美联储并不一定会采取实际行动。

Ø在8次因外部经济和金融压力召开的非常规会议中,有3次没有采取实际行动。在采取行动的5次会议上,美联储也没有降息,要么是提供离岸流动性,比如2010-2011年欧债危机,要么是观望评估,比如1995年墨西哥危机。

Ø在23次因内部金融压力召开的非常规会议中,有9次没有采取实际行动,未采取行动的原因,要么是情况并不紧急或影响不明,要么是前期已采取过行动。在采取行动的14次中,美联储会根据具体情况综合采取降息、流动性和信贷支持、前瞻指引等措施。

Ø在4次因中长期政策框架召开的非常规会议中,有3次没有采取实际行动,采取行动的1次是调整贴现窗口规则。

四、非常规会议并不一定能快速平息市场波动

召开非常规会议前的市场波动情况:非常规会议并不一定能快速平息市场波动。在因外部经济和金融压力、美国内部金融压力而召开的非常规会议时,前一交易日的VIX指数平均分别为34.2、33.5(分别是1995年以来的95%、94.4%分位数),后一交易日的VIX指数平均分别为30.4、35.2(分别是1995年以来的91.4%、95.5%分位数),而1995年至今VIX指数的中枢为20。

五、美联储内部对非常规会议的看法

美联储内部对非常规会议的看法:若在市场动荡时期召开,可能会传达加剧恐慌的信号。

比如2008年1月的非常规会议,时任旧金山联储主席耶伦认为“担心这可能会被视为恐慌迹象,并以某种方式错误地表明我们有内部信息,显示实际情况比市场已经比市场想象的还要糟糕”。

比如2008年10月的非常规会议,时任费城联储主席普洛瑟表示“在正常议息会议间隔期间降息比不行动更能加剧恐慌”。

比如1998年9月的非常规会议,纪要显示“成员们认为在常规会议之外做出决定可能传达出恐慌或不稳定信号”。

六、因非常规会议而提前降息,1995年来仅1次

第六,在美联储货币政策转向前夕,以非常规会议而提前开启降息周期的,只有1次,就是2001年。因互联网泡沫破裂带来的金融压力使美联储在2001年1月3日提前并首次降息50bp,原定的会议日期是1月31日。2019年也是政策转向年,但7月底美联储首次降息,回购危机则出现在9月17日,刚好与议息会议同一天,因此美联储未召开非常规会议,只是进行隔夜回购向市场提供流动性。2007年也是政策转向年,因次级贷款市场快速恶化并向信贷和外汇市场外溢,8月美联储召开了2次非常规会议提供流动性支持,但并未提前降息,9月议息会议才首次降息。

具体内容详见华创证券研究所9月1日发布的报告《【华创宏观】美联储非常规会议的那些事儿》。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。