为什么MLF数量是债券市场的紧约束??

作者:沧海一土狗

题图:沧海一土狗微信公众号

引子

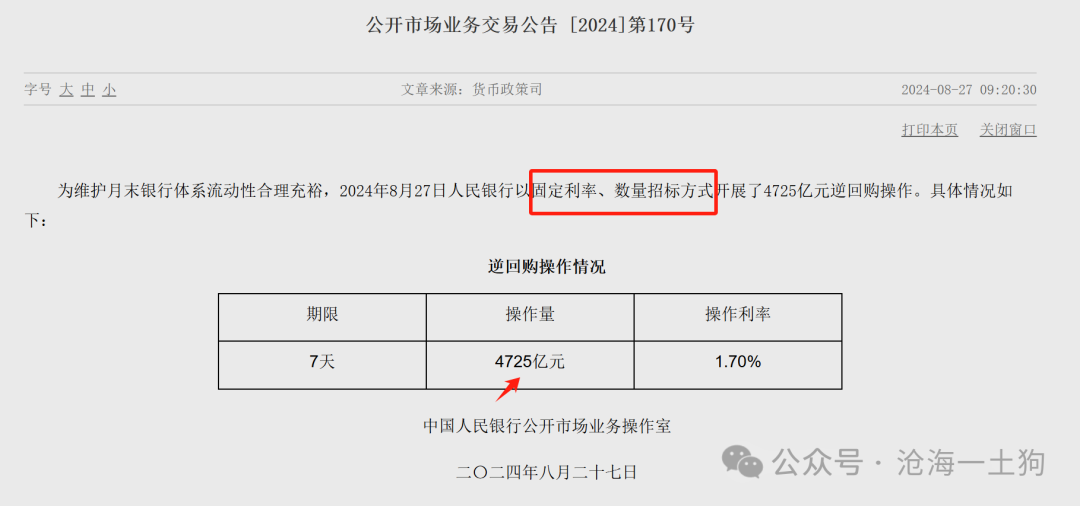

目前,公开市场操作所采取的模式是固定利率、数量招标方式。因此,omo的量管够。

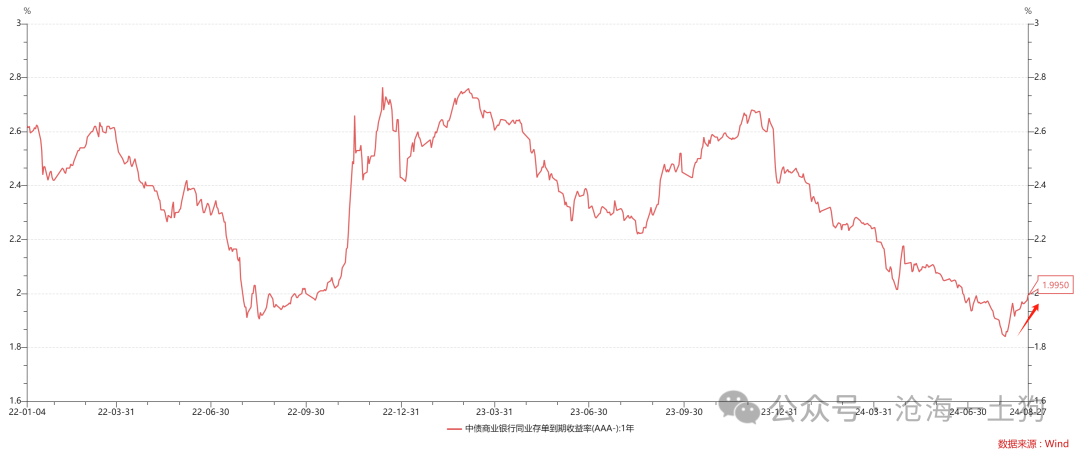

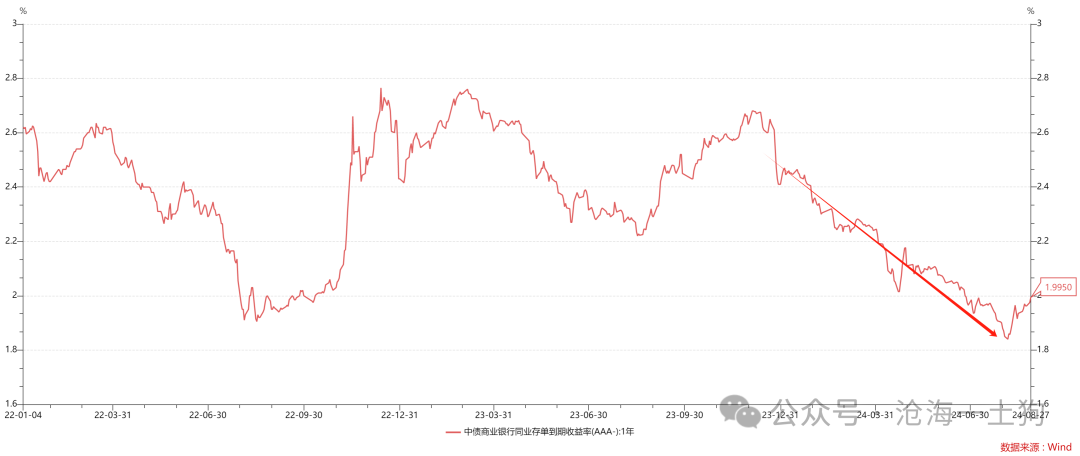

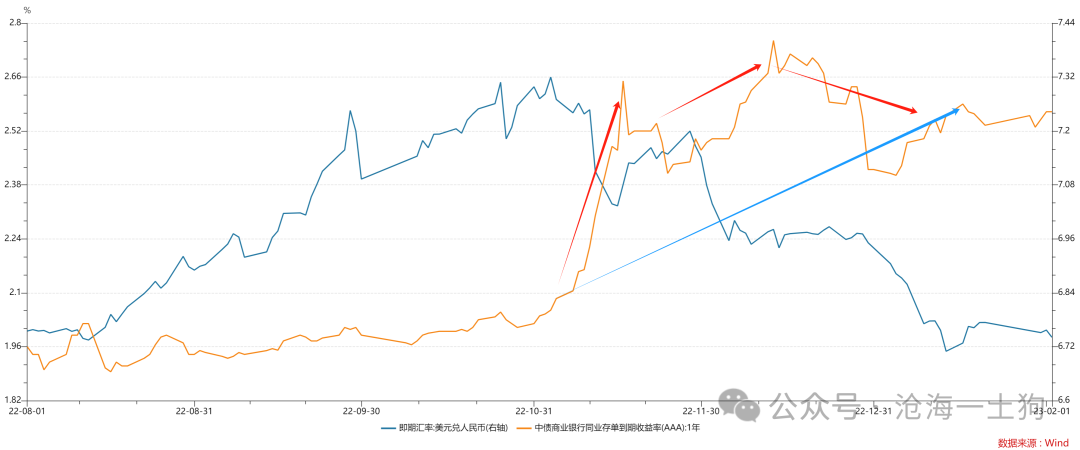

但是,诡异的是一年存单利率持续上行,目前已经来到了2.0%附近。显而易见,目前,银行系统的紧约束不是基础货币数量。

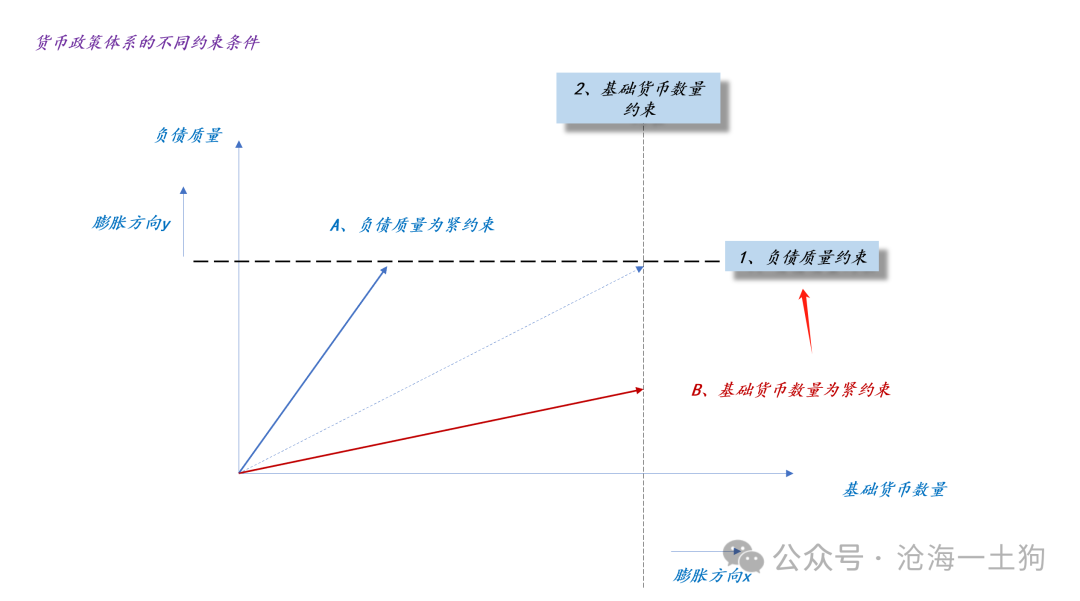

在之前的文章中,我们有讲过,银行系统的紧约束是商业银行的负债质量。

以商业银行负债质量为抓手的货币框架

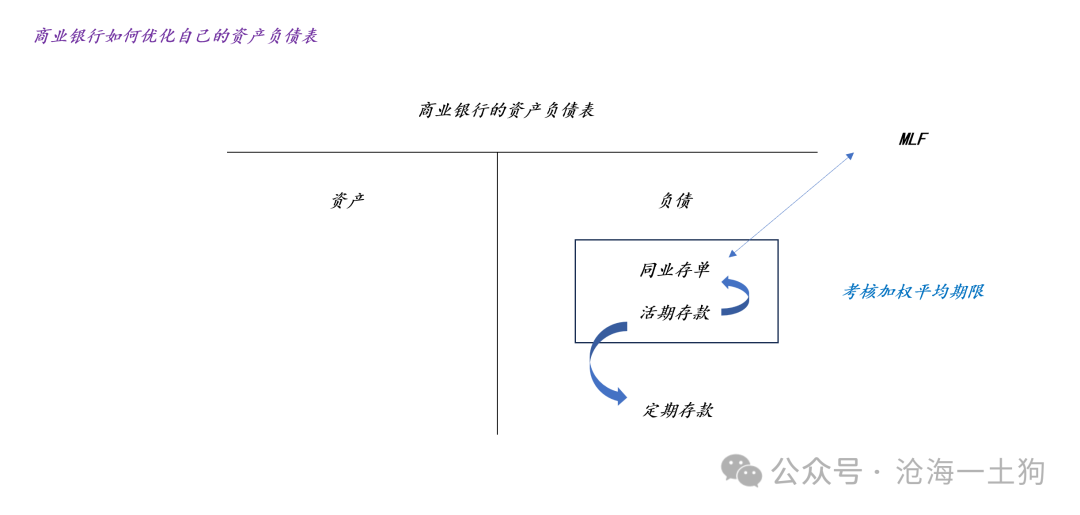

事实上,我们可以把银行的负债质量约束简化成一个东西:短期负债的加权平均期限。

如上图所示,为了提高负债质量,商业银行可以做两件事情:

1、把活期存款转化成定期存款,这是最常规的方式,也是监管最希望银行采用的方式;

2、把活期存款转化成同业存单,这个方式要借助非银机构;

那么,MLF处于什么位置呢??跟同业存单等位,即MLF类似于银行定向对央行发的存单。

于是,我们就找到了三种优化商业银行负债质量的方式,

1、央行投放MLF;

2、非银购买银行存单;

3、把活期存款转化成定存;

不少投资者认为,MLF已经退出历史舞台了,没以前那么重要了。

事实上,并非如此,MLF变得更加重要了。一个是它的投放量,一个是它的影子价格:一年存单利率。

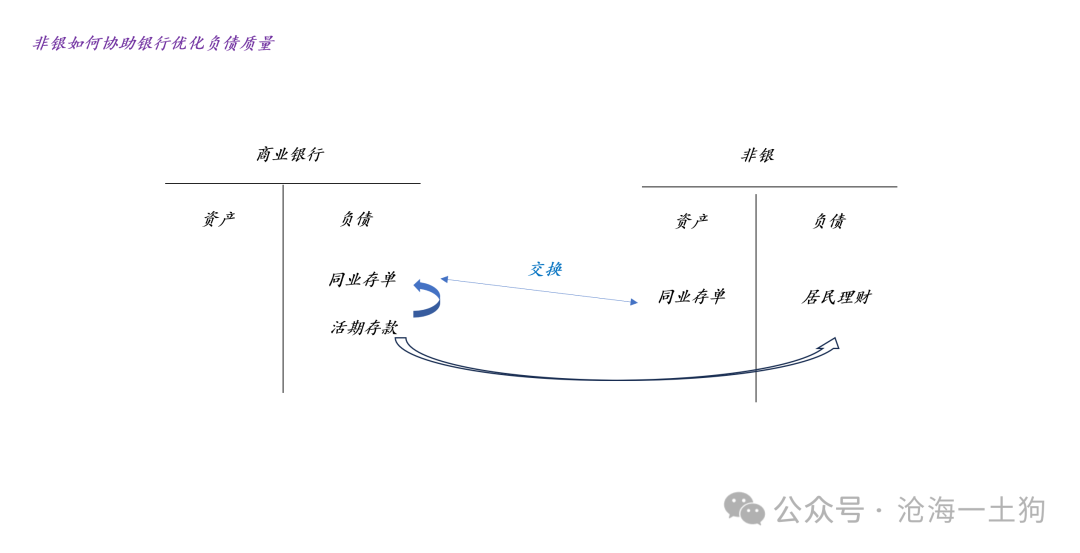

非银如何协助商业银行优化资产质量

说实话,很多人并没有理解非银赎回正反馈的厉害之处,主要是没搞清楚非银如何帮助商业银行优化资产负债表。

如上图所示,剔除掉双方资产负债表中不必要的部分,银行和非银有一个核心交换:

1、商业银行:提高同业存单负债,降低活期存款负债;

2、非银机构:资产端承接商业银行增加的同业存单负债,负债端承接商业银行压降的活期存款,并转化成居民理财;

在这个交换中,商业银行十分隐蔽地借了非银的资产负债表。

那么,转移的这部分客户是一个什么心态呢??

第一,他们不愿意把活期存款转化成定期存款,利率实在是太低了;

第二,非银在资产端配置了很多其他东西,譬如,长债、信用债,把预期收益率做得很高。

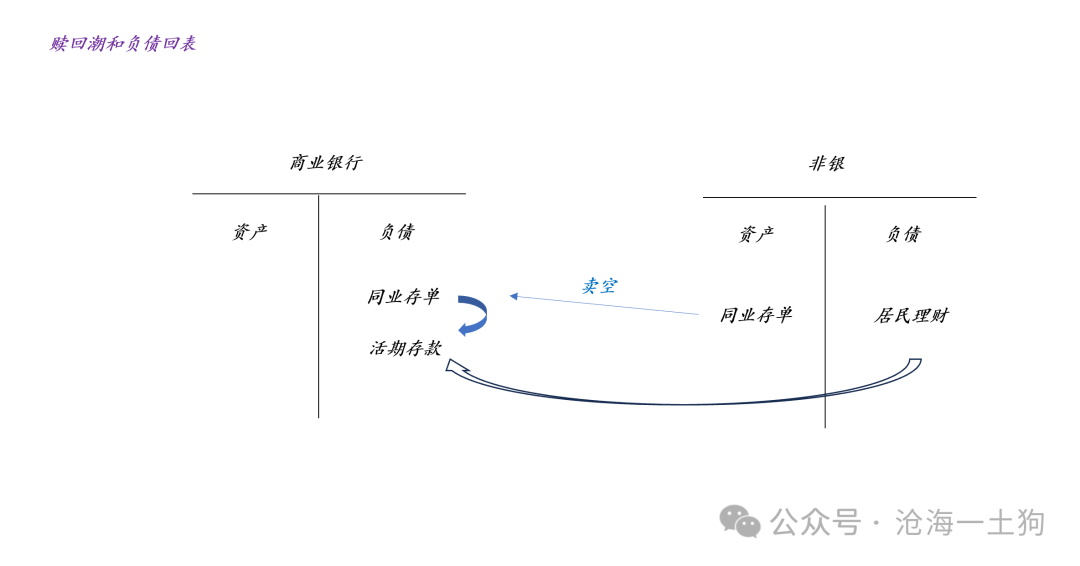

资管机构的赎回正反馈

不难发现,上述系统的死穴是预期收益率,如果长债保持单边牛市,预期收益率保持高位,那么,商业银行发再多的存单都能被非银消化掉。

如果居民购买资管产品的情绪高涨,那么,存单的需求将大于供给,最终,导致一年存单利率的下行。

因此,一年存单利率可以作为一个极其重要的度量指标:度量各类非银机构的申购和赎回情况,当净申购时,存单利率下行;当净赎回时,存单利率上行。

一旦资管产品的预期收益率出现扰动,系统很容易进入赎回的正反馈程序:预期收益率变差导致赎回,赎回导致预期收益率进一步变差。

如上图所示,一方面,大量的居民理财会重新转化成活期存款,拉低加权平均期限,导致商业银行发行更多的存单,另一方面,非银会大量抛售同业存单。两种力量叠加,存单利率会快速上行。

提前做大量MLF的意义

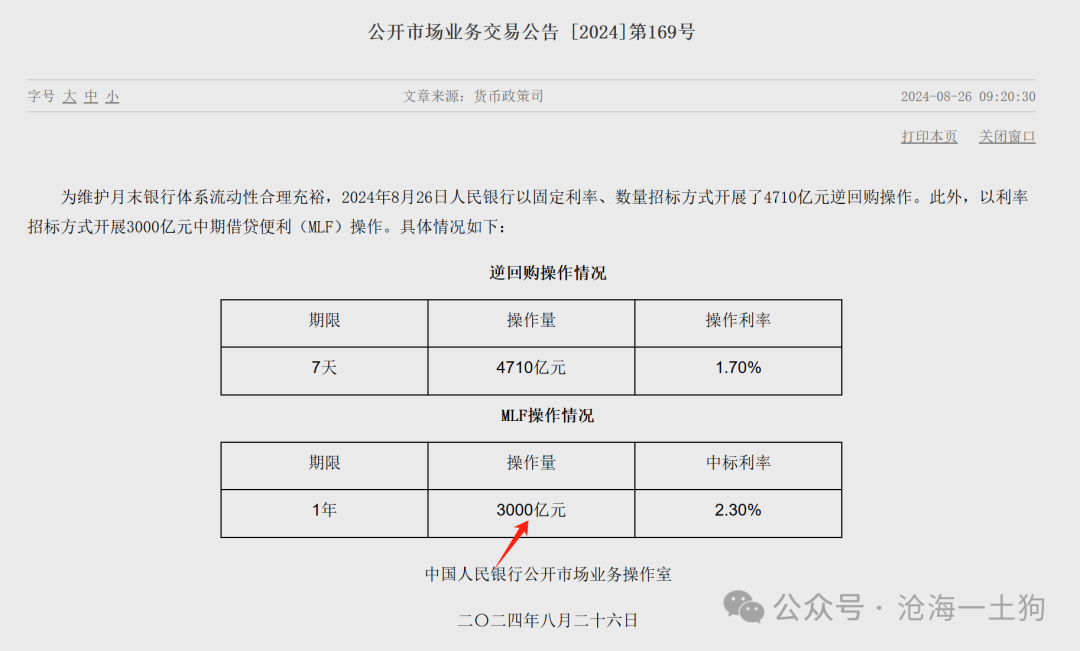

在《央行将如何应对外资的短债抛售潮??》一文中,我估算了央行需要续做多少MLF,测算结果为一万亿。

有这一万亿打底,即便非银有大量的抛售,存单利率也不至于快速飙升,因为,这一万亿事先加固了商业银行的资产负债表。

不幸的是,央行只续做了3000亿MLF,显而易见,加固的程度远远不够。

理解了本文的框架,我们就能区分提前大量投放和事后降准的不同含义了:前者坚韧,后者脆弱。

以2022年q4为例,提前投放会导致一年存单利率缓步上行至【2.5%-2.6%】的区间,因为商业银行的资产负债表被加固过,所以,资管机构的赎回正反馈进展的速度会比较慢;事后降准会先导致一年存单利率快速上行,越过【2.5%-2.6%】的区间,形成超调,随着降准的落地,一年存单利率再回到【2.5%-2.6%】的区间。

这就是差别,虽然结果一样,但是,对债券投资者的意义是不一样的。

只有理解了当下货币政策体系,才有可能理解其差别。

结束语

综上所述,我们就搞清楚了“为什么MLF数量是债券市场的紧约束”。

显而易见,央行的货币银行学水平是远远高于市场了,将军的那一下,市场才领略了央行的眼界。

今天债市收盘后,不少投资者嚷嚷着“求央行降准”,降准的确是有用的,但是,央行MLF都没给多少,准会提前降吗??不得而知。

说实话,货币银行学真的有些门槛,绕资产负债表十分费劲,我们也不能要求每个从业者都认真学过这玩意儿。最终的结果就是,券商很难给买方讲清楚,买方很难跟自己的领导讲清楚,销售根本不可能给自己的客户讲清楚。

为了讲清楚,我们也只能退而求其次,诉诸各种各样的“标签”,有些时候这些标签是很有用的压缩,但有些时候这些标签十分害人。

最后,我希望,我真的把原理讲清楚了。

一时观点真的没那么重要,重要的是探明最基本的原理,下次就不用那么狼狈了。

ps:数据来自wind,图片来自网络

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。