一根大阳线!是不是觉得自己又“行”了?……

作者:力的期权工作室

题图:力的期权工作室微信公众号

8月的最后两天,也是中报截止的最后两天,银行鲸落而万物生,全市场的量能在周五放大到8800亿,这使得大市值风格出现了明显的补跌,小市值风格出现了久违的回归……

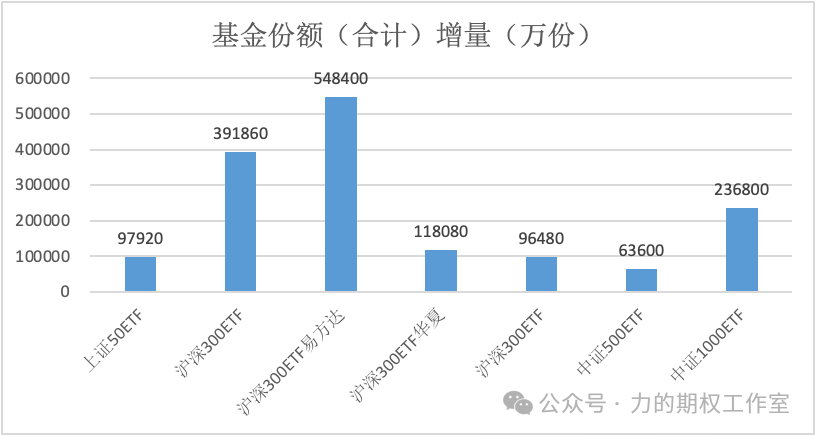

从大盘总量的角度,在全市场成交额持续低于6000亿以后,市场开始出现了明显的放量,成交量放大到近9000亿,这表示昨天除了“神秘资金”改变了一些打法以外(从下图中可以看到,“神秘资金”增加了对500、1000等ETF的买入力度,当周1000ETF的份额增加了2.368亿份,仅次于最大的两个300ETF),市场还出现了别的自然性买盘,这确实算是一件好事。

不过隐忧就是这一次的放量又发生在月末的最后一天,这不禁让我联想到了去年12月末、今年1月末,今年4月末和今年7月末的情况,这些月末都有一个共同的特点,就是当月的A股很弱,外盘各大资产又处在相对高位,北向的配置盘在这种情况下适度对A股进行了再平衡。

图:当周,七大ETF份额增量对比(万份)

数据来源:Wind,力的期权工作室整理

就在8月第一天的文章《昨天9000亿!今天又不到8000亿了……》里,我曾经提到过,过去和一些外资机构聊过,对于北向的配置盘,它的核心决策依据是去对比全球各个大类资产的性价比,哪些指标可以刻画大类资产之间的性价比?比如每类资产过去一段时间的波动率、债券收益率在一段时间里累计下行的幅度、权益资产的整体股息率等等,所以这一次,除了和彭博社“降低存量房贷利率和转按揭”的小作文有关外,仍可能与北向配置盘对于各大类资产的再平衡有一定的关系(只不过这个数据暂时看不到了)。

所以,近两天的上涨只能定义为反弹,而不是就此反转,站在当下,能不能还维持住8000亿以上的量,成为后续行情的一大关键。按照我们之前的统计测算,以目前A股的总市值体量,要产生为期一个月以上的持续行情,至少需要日均成交量维持在8000亿以上,因此整个大盘要继续反弹,最关键的点就是不能明显掉量,包括北向不能重新大幅净流出,反之如果量能再次重回7000亿下方,则需要警惕出现整体性的回调。

上周的文章《又到8.28!去年5%的高开,没想到变成了“巅峰”……》里,我也提到过,地量后是否会真正迎来“否极泰来”一事,需要出现这样的两种情况才有可能,要么在到达融资盘集中强平区域之前,整个市场率先形成了一波新的预期差(这个预期差最好是与体量最大的房地产有关),要么在阴跌到一定程度后,到达了融资盘集中强平区域,然后以放量的方式出清一波流动性以后,再出现类似2月份的回流。

目前,我们当然希望看到的是第一种情况,所以下周的前半周就是一个试金石,如果周五的市场真的定价“存量房贷下调和转按揭”的传闻,那么在后续政策真的落地之前,就仍然会有资金去博弈这个预期差,但如果上涨从周一就开始戛然而止,那么就暂时把这个传闻当作一个传闻,应该继续以防御性的思维来对待自己的头寸。

从风格结构的角度,在第一财经的节目里,我也曾给过一张周度日历效应,可以发现8月第三周的日历效应最差,从8月下旬到9月下旬这段时间,相对好一些的日历效应主要发生在9月上旬,属于中报披露结束后的短暂躁动期,但历史上的9月,总体是一个先扬后抑的格局,进入到9月中旬以后,由于长假前夕风险偏好的收缩,不论从大盘涨跌幅还是成交量上,都相对比较弱势,要在9月份出现很大的持续涨幅,难度比较大。

这周下半周,我们看到了银行鲸落而万物生,这既和彭博社小作文的传闻有关,也和中报结束前资金的常规高低切行为有关。从最新的数据看,中国银行业的平均不良贷款率首次超过了平均净息差,但六大行却在8月份的总市值之和超过了整个创业板近1400只股票的总市值,这说明银行板块在8月份的上涨确实已经超越了基本面的层面,更多的上涨驱动力是全市场资金实在没东西可买,拥抱极致确定性的结果,所以整体银行板块在这个点位调整一下,并不值得过于大惊小怪,不过后续即便降低存量贷款利率,也大概率会配套对称下降存款利率,单边降按揭利率的概率很小,否则因银行净利润大幅下降而引起一些系统性的风险,这对整个股市不会有任何好处。

周五的一整天,小票起来了,成长股起来了,这种情况下,是不是觉得自己又“行”了?风格也就此切换了吗?……

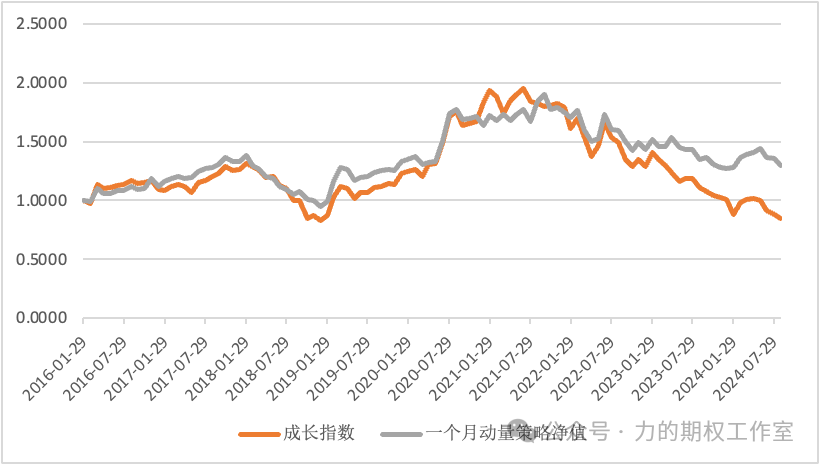

从我的角度说,这里我选择尊重历史的规律,从过去十几年大的风格切换来看,80%以上的风格切换都是在放量普跌下完成的,今年1月份小切大是不是这样?2021年2月开始的大切小,是不是也是普跌?记忆中只有2015年的一季度的大切小是在放量上涨下完成的,而这是为什么?是因为当时有大量的杠杆资金入场,他们的偏好自然是成长风格,是小盘风格,这是近十年最大的增量行情,几乎难以再复制。那么这一次呢,在如此地量的阴跌下,要完成大盘价值风格到小盘成长风格的完全切换,可能性同样很低。

图:2016年至今,一个月动量策略净值与成长指数净值对比

数据来源:Wind,力的期权工作室整理

实际上从回溯数据看,对于价值和成长两大类风格,我们不必过于着急的去判断那个最为精确的切换点,反而可以耐心关注一个月动量效应。什么是一个月动量效应?就是持续跟踪成长指数的月涨跌幅和价值指数的月涨跌幅,即前一个月哪个风格指数涨跌幅更大,我们下个月就暂时配置哪个风格,举个例子,2022.5成长跑赢了价值,那么2022.6配置成长风格,2022.7价值重新跑赢了成长,那么2022.8就重新配回价值风格,尽管它会在开始的第一个月有些滞后,但这样一个看似简单的原则,却长期跑赢了单纯地持有成长风格,也避免了某一个星期成长股大涨导致的“错觉”,所以对于真正的投资而言,有原则总比没原则好,有体系总比没体系好……

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。